美債利率對中國市場影響幾何?

一邊是十年期美債收益率在5%徘徊,另一邊是新興市場資金加速流出。近期市場似乎對政策加力與基本面拐點“視而不見”,反而陷入海外資產所處的“逆風”——美債收益率與國內股指已長時間呈現負相關性,而往後看,十年期美債收益率似乎短期難言拐點,那么美債是否壓制了國內市場的反轉?

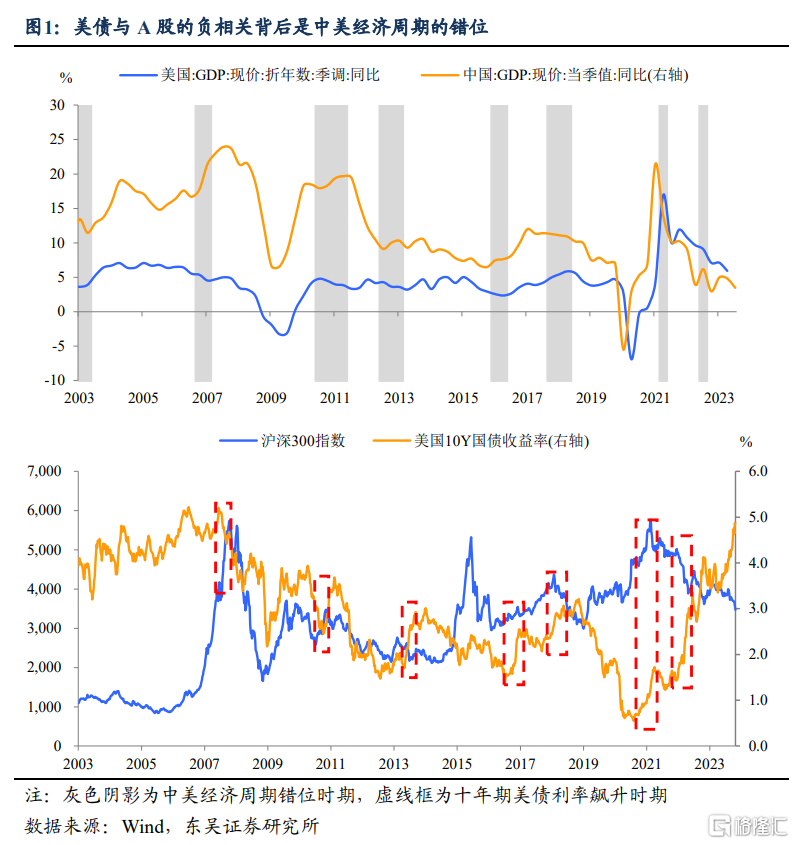

近期美債收益率與國內股指的負相關本質上是中美經濟周期的衝突。金融危機後中美經濟周期同步性加強,從長期走勢來看,反映經濟基本面的美債與國內市場收益率同樣趨近,而顯著的幾次負相關恰好發生在中美經濟錯位時期附近(2010年、2013年、2018年、2022年)(圖1)。

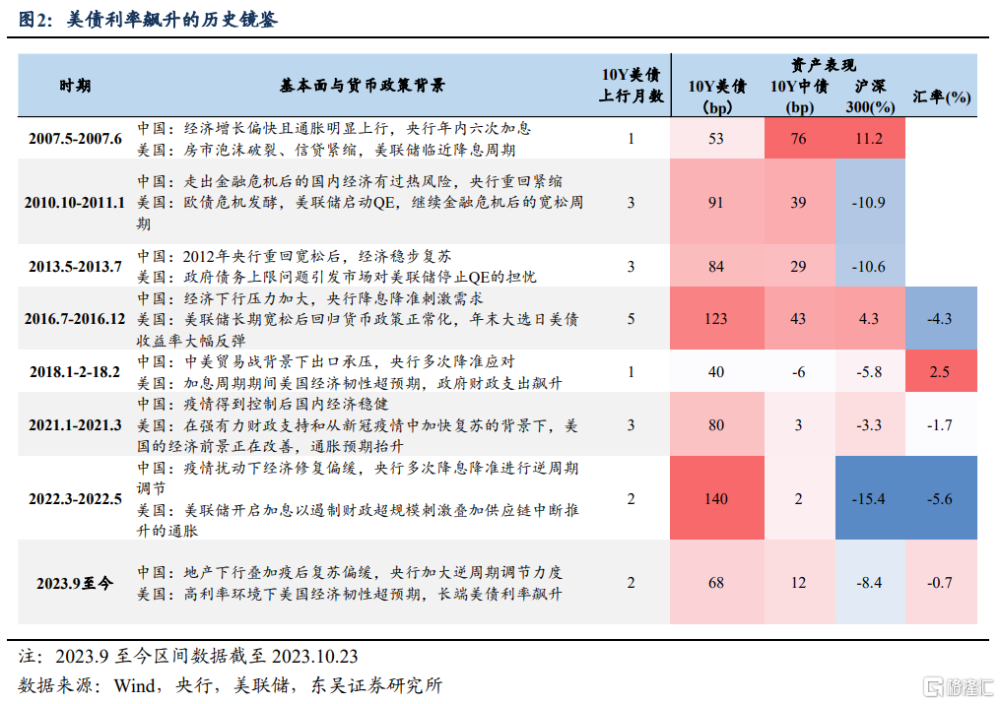

究其原因,經濟周期錯位後的貿易衝擊及貨幣政策背離或佔主導:我們復盤了歷史上十年期美債收益率短期飆升時期的中美經濟與貨幣背景以及國內資產表現,其中市場承壓的背後均有出口逆風或是中美貨幣松緊分化,具體來看:

2007年年中,美國金融危機前兆逐一顯現,房市泡沫破裂,信貸環境緊縮,推升資產避險情緒,十年期美債收益率在美聯儲降息前夕突破5%。而國內經濟增長偏快且通脹明顯上行,央行年內六次加息,在內生壓力不大的背景下A股維持走強態勢。

2010年末,走出金融危機後的國內經濟有通脹上行風險,央行重回緊縮。而海外歐債危機發酵,美國經濟復蘇放緩背景下美聯儲啓動QE。國內經濟熱+貨幣緊給十年期國債帶來上行壓力,而A股調整。

2013年,國內經濟運行整體平穩,雖有表外信貸管控但貨幣政策整體中性。美國方面多項經濟指標向好,時任任美聯儲主席伯南克在2013年5月的國會聽證會上超預期談及縮減購債,造成市場恐慌,十年期美債利率飆升,造成包括A股在內的多國股指承壓。

2015年至2016年,國內供給側改革疊加地產下行的壓力下,央行四次降准六次降息,力保經濟“溫和換擋”,而美聯儲正退出長期寬松已尋貨幣政策正常化。資產方面,十年期美債利率因選舉大幅反彈,同期A股震蕩下小幅上行。

2018年,國內經濟受投資降速與外貿摩擦衝擊,央行表述“高度重視逆周期調節”,但同期正逢美聯儲年內加息100bp至2.5%,央行本次寬松中僅是降准。資產方面,十年期美債利率快速漲至周期高點3.11%,同期A股調整。

2021年年初,疫情得到控制後國內經濟穩健復蘇,美國在強有力財政支持和從新冠疫情中加快復蘇的背景下經濟前景改善,通脹預期擡升導致十年期美債利率快速攀升,同期A股震蕩小幅下行。

2022年年初,國內疫情擾動下經濟修復偏緩,央行多次降息降准進行逆周期調節,而美聯儲开啓加息以遏制財政超規模刺激疊加供應鏈中斷推升的通脹,兩個月內十年期美債利率上漲140bp,滬深300指數承壓下調整超百點。

那么以史爲鑑,美債收益率與A股股指負相關背後的宏觀邏輯是什么?

第一,進出口貿易往往在經濟周期錯位下承壓,傳導至資產價格。周期同步時兩國貿易對基本面互爲支撐,體現在中美PMI與PPI走勢高度吻合。若美國經濟相對進入衰退,理論上美國需求萎縮拖累中國出口,導致基本面下行壓力增大,進一步對資本市場產生影響。而若國內相對海外經濟放緩,則產業鏈的衝擊則會推升通脹擾動美國市場。

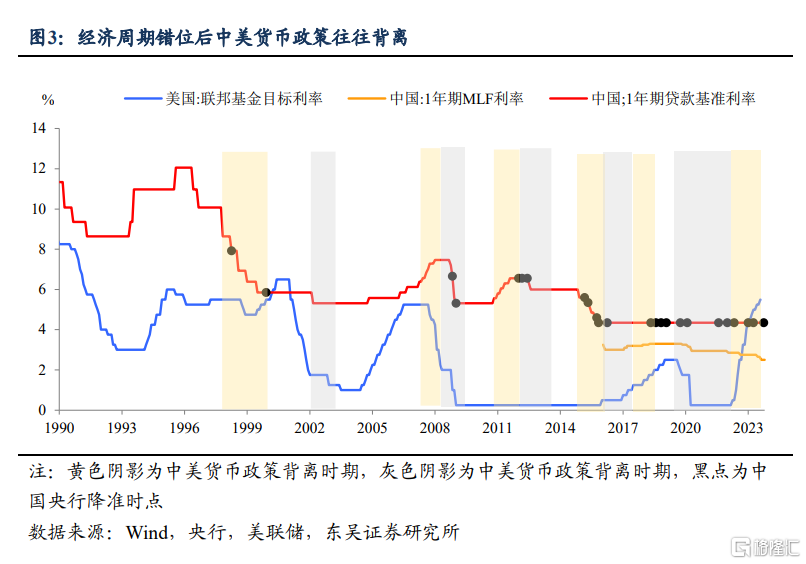

第二,央行貨幣政策可能受制於美聯儲的行動。長期以來央行的貨幣政策兼具內生穩增長與外部防風險的任務,而海外利率環境往往是對央行行動需考量的“掣肘”,復盤此前中美貨幣政策的5次背離來看,這一現象在“美聯儲緊縮-國內寬松時期”最爲顯著:

對比2014-2015年時期來看,2018年及2022年央行寬松政策在美聯儲緊縮加大的背景下確有收力(2018年僅有降准,2022年寬松略不及預期),而屆時國內市場或也因經濟缺少強寬松支撐而疲軟。回到當下,美聯儲緊縮力度與速度都更進一步,十年期美債利率也因美國經濟彈性而被額外推高,而國內低通脹環境下降息訴求較高,央行8月LPR“縮步調降”。在經典的 “不可能三角”理論下,貨幣政策的內外均衡存在“取舍”。

綜合以上考慮,我們雖不能將近期市場的調整完全歸咎於高企的美債利率,但至少從歷史經驗以及背後的貿易及貨幣邏輯來看,A股確實在承受海外的壓力。而往後看,海外美國經濟韌性短期或難證僞,美聯儲降息周期尚遠,而國內四季度經濟復蘇的基礎並不牢固,央行料將延續寬松,意味着中美貨幣政策背離格局還將在一段時間內持續,我們認爲美債利率的上行周期或不是A股反彈的最佳環境。

風險提示:經濟企穩不可持續、出現超預期下滑,使得政策出台節奏加快、幅度加大;美債利率超預期波動。

注:本文爲東吳證券宏觀團隊2023年10月25日發布的《美債利率對中國市場影響幾何?》,分析師:李瀟宇

標題:美債利率對中國市場影響幾何?

地址:https://www.iknowplus.com/post/45429.html