美國:罷工暫歇,但漲薪的影響卻“無處安放”

美國汽車工人聯合會(UAW)與福特汽車公司達成初步勞工協議。截至目前,罷工雙方談判已初步達成協議,漲薪幅度大致爲25%,並圍繞養老金、醫療保險等待遇以及保障就業方面繼續談判。

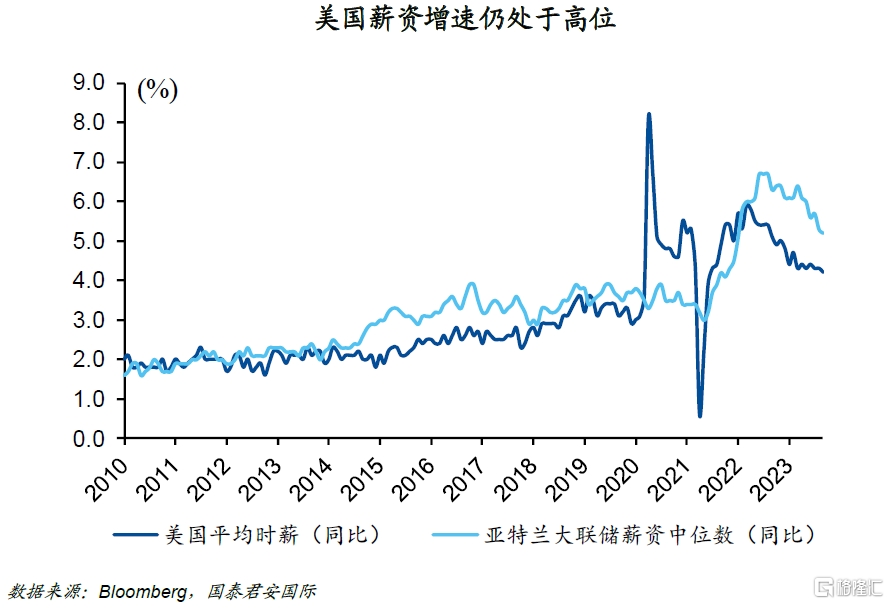

美國汽車工人協會的罷工,對市場帶來的心理層面的衝擊是顯著的。由於工資是通脹的重要來源,大幅漲薪以及未來可能的罷工蔓延,都意味着市場可能需要爲美國的長期高通脹作出准備。然而,我們如何理解工資對於通脹的影響,需要定量的研究。

在本篇報告中,我們通過回溯歷史來探討工資對於美國通脹的影響,以及曾經出現過的範式變化,並以此來推導未來可能的影響。

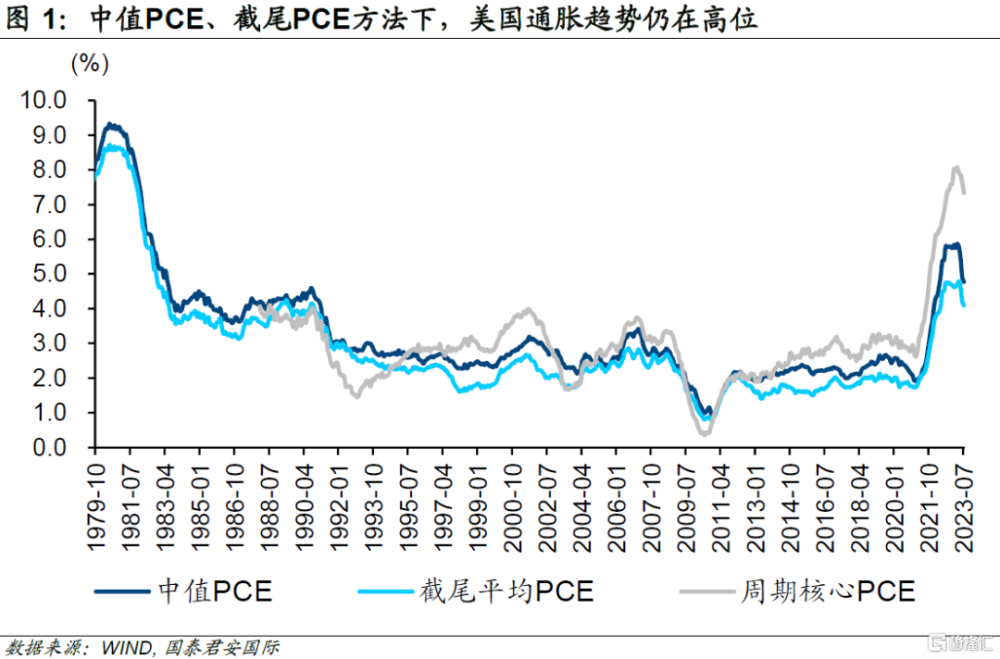

我們的定量研究顯示,2020年以來通脹趨勢中工資項的權重逐步擡升,2022年回到1980年代平均水平,工資對通脹的影響有所加深,並成爲通脹粘性的重要來源。

從這個角度而言,美國經濟大概率已經走出從2008年金融危機以來的“低通脹”時代,而更加呈現出上一個“高通脹”時代的特徵。由於宏觀、產業和政策背景的區別,歷史很難簡單线性重復,但大概率會重復歷史上的高通脹和高利率特徵。

因此,盡管本輪汽車行業的工人罷工大概率會暫告一個段落,但其對於中長期工資以及通脹的影響,才剛剛开始。

01

UAW罷工,資方大概率會接受大幅漲薪要求

據相關媒體消息,美國汽車工人聯合會(UAW)與福特汽車公司達成初步勞工協議。截至目前,罷工雙方談判已初步達成協議,漲薪幅度大致爲25%,並圍繞養老金、醫療保險等待遇以及保障就業方面繼續談判。福特同意在合約有效期內(超過四年)將每小時工資提高25%,創下紀錄。加上生活成本津貼,最高工資預計將增加33%。工會表示,最高工資將超過每小時40美元。UAW領導層將於10月29日對該協議投票。然後該協議必須得到福特57,000名美國鐘點工人的同意,這一過程可能需要數周的時間。

本輪汽車工人罷工從9月开始。9月14日凌晨,美國汽車工人協會與美國三大汽車制造商(GM、Ford以及Stellantis)的合約到期,雙方談判圍繞的主要內容包括UAW要求薪資提高36%,而三大車企給出的提案與UAW的要求相去甚遠,談判未果,工會於9月15日凌晨开始罷工。截至10月24日,汽車工人罷工覆蓋22個州中的38個零部件倉庫和8個配送中心,造成4.5萬人停工,約佔合同到期工人成員的31%。延續6周的罷工已造成GM公司損失8億美元。

美國汽車工人協會的罷工,對市場帶來的心理層面的衝擊是顯著的。由於工資是通脹的重要來源,大幅漲薪以及未來可能的罷工蔓延,都意味着市場可能需要爲美國的長期高通脹作出准備。然而,我們如何理解工資對於通脹的影響,需要定量的研究。在本篇報告中,我們通過回溯歷史來探討工資對於美國通脹的影響,以及曾經出現過的範式變化,並以此來推導未來可能的影響。

02

通脹趨勢的衡量——MUCSVO模型

衡量通脹趨勢(Trend inflation)是宏觀經濟分析和政策制定的核心問題之一。穩定物價是美聯儲制定貨幣政策的重要目標,由於整體通脹包含太多暫時性噪音,因而扣除暫時性價格波動後的所有商品價格變化共同趨勢(即通脹趨勢)是通脹管理的主要因素。通脹趨勢的測度有兩種,一是統計方法,二是計量模型方法。前者包含基於波動性的測算方法,主要根據各分項波動性的大小重新賦予權重進行加權平均來計算通脹趨勢,如核心PCE(剔除食品和能源的PCE)、截尾PCE、中位數PCE等;基於持續性的測算方法,主要通過剔除通脹中暫時性噪音而保留持續性部分來計算通脹趨勢,如平滑法。後者則包含了SVAR模型、動態因子模型等。其中,動態因子模型通常假設存在一個不可觀測的共同因子主導各分項價格的協同變動,共同因子的估計值即爲通脹趨勢指數。爲了減少數據平穩性等方面的限制以及調整異常值,多變量隨機擾動不可觀測因子模型(Multivariate unobserved components stochastic volatility outlier-adjustment model,MUCSVO)在通脹趨勢測算中的應用增加。

03

2020年以來,工資對通脹趨勢的影響加深

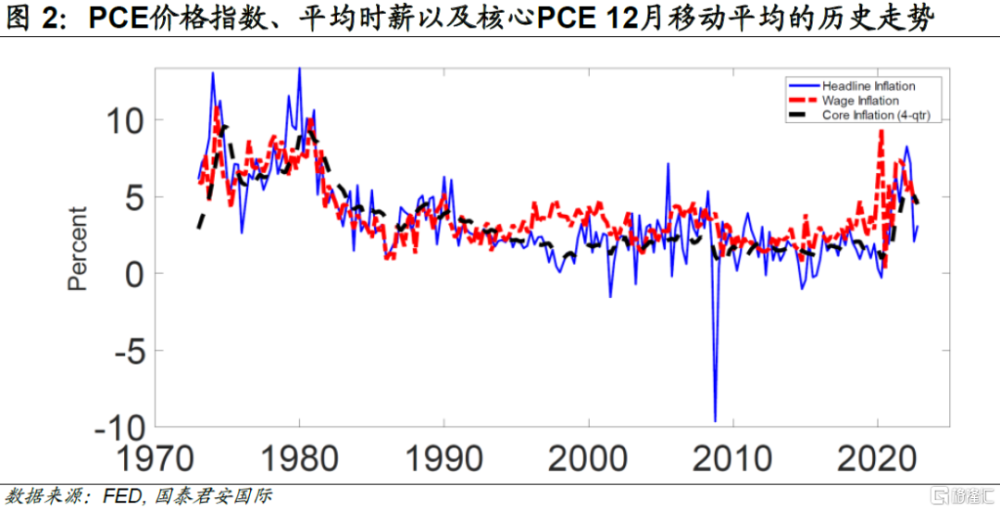

通脹與工資間的相互作用不容忽視。工資是企業成本的重要組成部分,名義工資的擡升將引致名義價格的提高,即所謂“工資-價格”螺旋。2021-2022年,美國通脹率居高不下,同時名義工資增長率明顯走高,高通脹持續性的擔憂升溫。結合1973年一季度至2022年四季度PCE價格指數、平均時薪以及核心PCE(即不包括食品和能源)價格指數12月移動平均的歷史走勢,平滑後的核心通脹涵蓋更多“趨勢信息”,且新冠疫情以來通脹與工資之間整體呈現顯著的協同運動。

爲探討工資與通脹趨勢間的關系,美聯儲將工資以及通脹分項同時納入通脹趨勢的MUCSVO模型中,構建具有時變系數和隨機波動率的動態因子模型。該模型將通脹的變化設定爲共同的趨勢成分因子、共同的周期性成分因子、各分項特有的趨勢成分以及各分項特有的周期性成分四個部分共同決定。同時,模型引入隨機的擾動方差以及異常值調整,例如新冠疫情衝擊造成工資或價格大幅度一次性調整。其中,通脹以及工資的權重取決於時變波動率、持續性以及相關性,以此強調時變性對通脹趨勢衡量的影響。具體來看,PCE價格指數趨勢指標(單邊估計)可以表示如下:

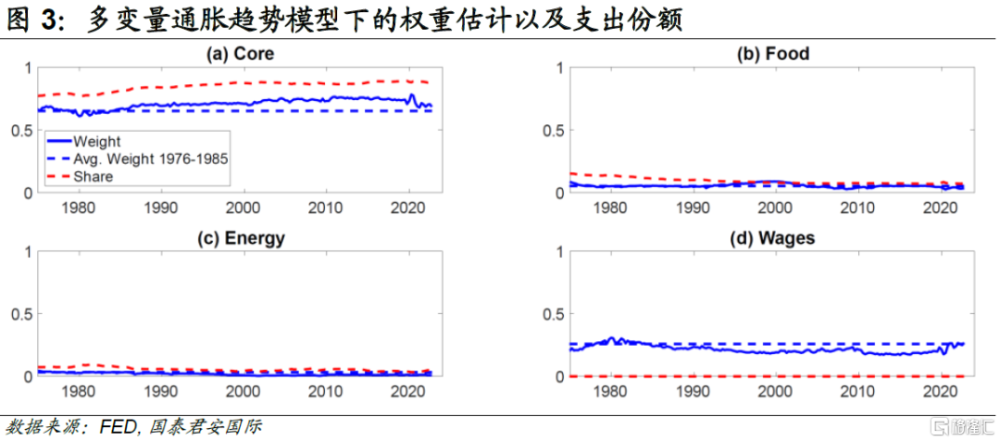

其中,x(j,t-i)表示通脹分項j在t-i期以前的上述四種因子,w(j,t-i)爲相應權重。也就是說,各分項通脹趨勢指數由共同的趨勢成分因子乘以時變載荷系數再加上各分項特有趨勢成分構成,而總體通脹趨勢指數則由各分項通脹趨勢指數加權獲得。其中,權重的構成包含兩個方面:一是消費支出權重,但這類權重僅限於PCE價格指數內的分項。例如若PCE價格指數中某一分項價格序列獨立於其他分項,其特有的趨勢成分項和權重高,那么該價格分項對整體通脹趨勢指標的權重w(j,t-i)高。二是非PCE價格因子間接作用下的權重,即非PCE價格因子通過影響PCE分項而對共同趨勢成分以及周期成分產生的間接影響。例如,工資項並非PCE價格分項,但由於名義工資是服務成本的重要組成部分,且受通脹以及影響通脹的因素影響,因而工資可以較好反映關鍵服務價格分項的特有趨勢,有助於通脹趨勢的估計。

根據納入工資的MUCSVO模型,2020年以來工資在通脹趨勢中的權重增加,影響加深。根據全樣本後驗估計以及1976-1985年期間的平均權重,圖3列示了通脹趨勢多變量模型的權重估計以及支出份額,包括四個大類:核心價格、能源、食品和工資,其中工資的支出份額爲零。不難發現,工資的權重整體偏高。1980年工資權重約爲30%,隨後逐步降低至2010年的15%左右,到2022年,工資權重呈現大幅上升,達到1976-1985年期間的平均水平(高於25%)。這表明,工資對通脹趨勢演進的指示意義增強。

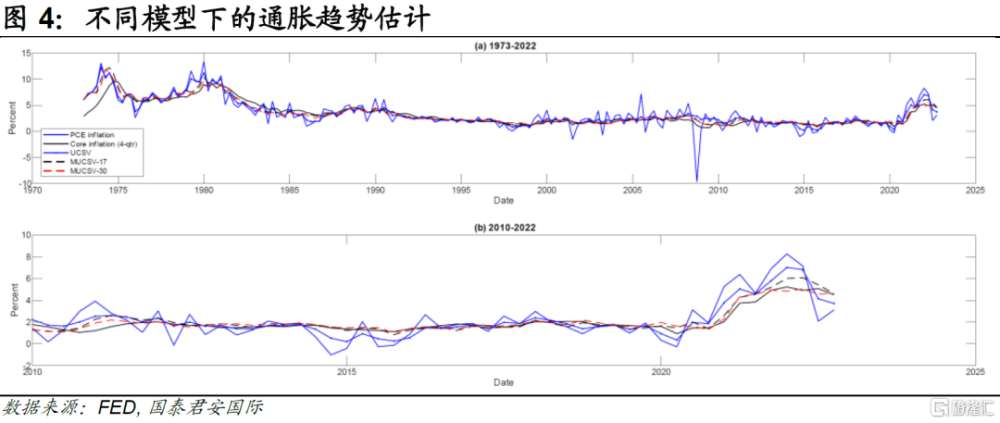

納入工資項的模型估計更貼近核心通脹真實走勢。爲了更清楚地反映工資對通脹趨勢的影響,圖4列示了單變量模型(UCSV)以及多變量模型(MUCSV-17 、MUCSV-30 )分別在樣本期間以及2009年以後的通脹趨勢濾波後的估計值。圖4 (a)爲1973-2022年樣本期間內的結果,可以看出所有模型都能在一定程度上捕捉通脹趨勢的變動。圖4 (b)列示2010年以來的估計結果,可以看出在通脹穩定時(即2019年之前),各模型表現近似。但2019年以來,2020-2022年通脹大起大落,模型結果分化較爲明顯,尤其是單變量(UCSV)和不含工資項的多變量模型(MUCSV-17)之間。具體來看,單變量模型並未對異常值進行調整,估計的結果在2021年底達到7%以上的峰值,而在2022年底下降至3%左右。多變量模型通脹趨勢估計結果在2022年初上升到6%以上,而在2022年底下降至4%附近。相較之下,考慮工資的多變量模型(MUCSV-30)通脹趨勢估計結果更爲平滑,通脹趨勢在2021年底達到5%,到2022年底仍然保持在4.5%附近。

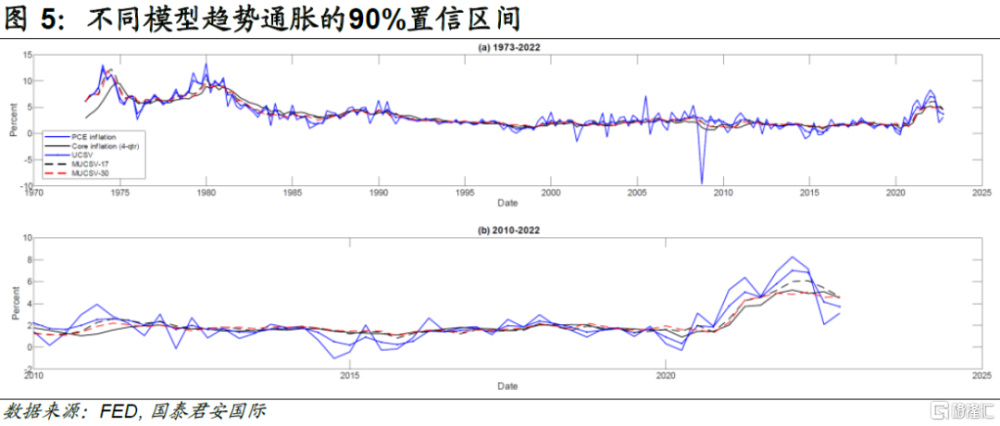

此外,額外的且具有相關性的信息會平滑趨勢,這也意味着與通脹趨勢估計相關的置信區間變窄。圖5爲不同變量數選擇下90%置信區間單邊估計的寬度,其中單變量模型(Univariate)置信區間寬度平均爲1.9個百分點,而涵蓋工資項的多變量模型(Multivariate 30 components)的置信區間寬度爲1.1個百分點。此外,涵蓋工資項的兩個多變量模型(Multivariate 30 components,Multivariate 5 components)2020年以來通脹趨勢估計值的極端變動較小,這突出了2020年以來工資權重擡升,工資因素對通脹趨勢衡量的作用有所增強。相較之下,不包含工資項的模型(Univariate、MUCSV-3和MUCSV-17模型)顯示在2020年以後核心通脹估計大幅上升後大幅下降。

總體而言,2020年以來通脹趨勢中工資項的權重逐步擡升,2022年回到1980年代平均水平,工資對通脹的影響有所加深,並成爲通脹粘性的重要來源。

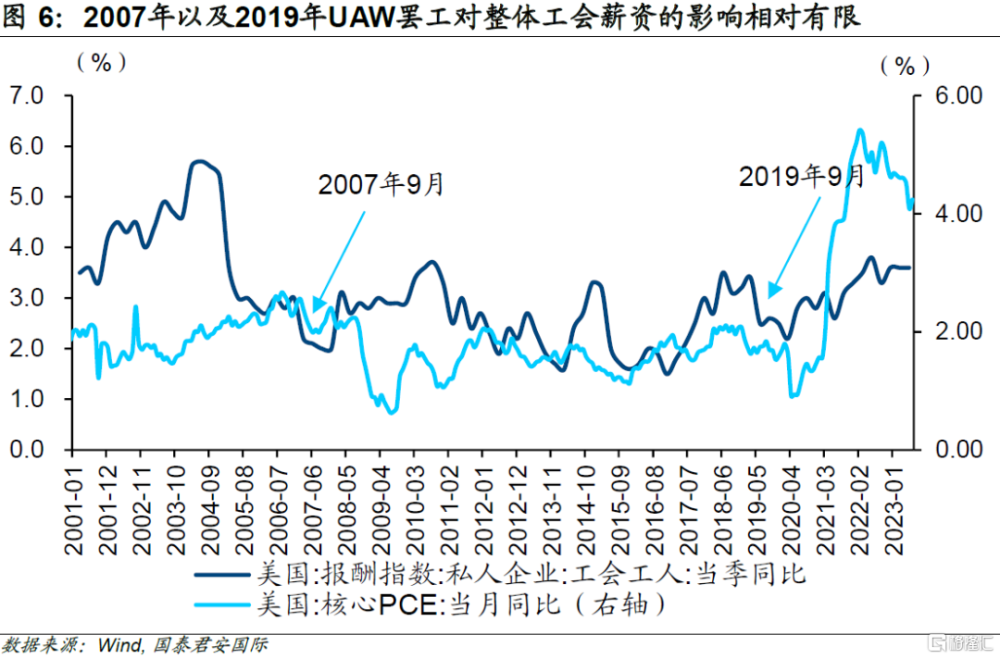

回顧歷史,2007年9月,UAW中7.3萬人對GM進行罷工,迫使80家通用汽車工廠停運,罷工僅維持數天,雙方就達成協議,GM增加退休人員醫療福利。2019年9月UAW罷工持續近40天,達成四年薪資增長共14%。結合工會薪資增速以及核心PCE價格指數來看,UAW罷工在2007年以及2019年對薪資影響相對有限。考慮到2020年以來工資項對通脹趨勢的影響加深,若汽車制造業罷工推升的工人工資引致“工資通脹預期”,汽車制造業工資增速將產出溢出效益,一定程度上加劇工資粘性。因此,盡管本輪汽車行業的工人罷工大概率會暫告一個段落,但其對於中長期工資以及通脹的影響,才剛剛开始。

注:本文來自國泰君安證券(香港)有限公司發布的《【國君國際宏觀】美國:罷工暫歇,但漲薪的影響卻“無處安放”》,報告分析師:周浩、陳秋羽

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:美國:罷工暫歇,但漲薪的影響卻“無處安放”

地址:https://www.iknowplus.com/post/45421.html