增發國債帶動多少GDP?

投資要點

·核心觀點:本次增發國債是90年代末以來第七次調整中央預算,主要目的是提振社會信心、扭轉偏弱預期,並且爲明年一季度和全年的經濟增長儲備政策彈藥。預計增發國債可拉動3萬億投資,假設分3-5年完成,明年增量投資6000-10000億,可直接帶動名義GDP增速0.5-0.8個點。增發國債後,對明年經濟增長可以更樂觀,增長目標可設定爲5%左右,赤字率亦有可能繼續突破3%,如果與今年持平,對應赤字約5.1萬億。

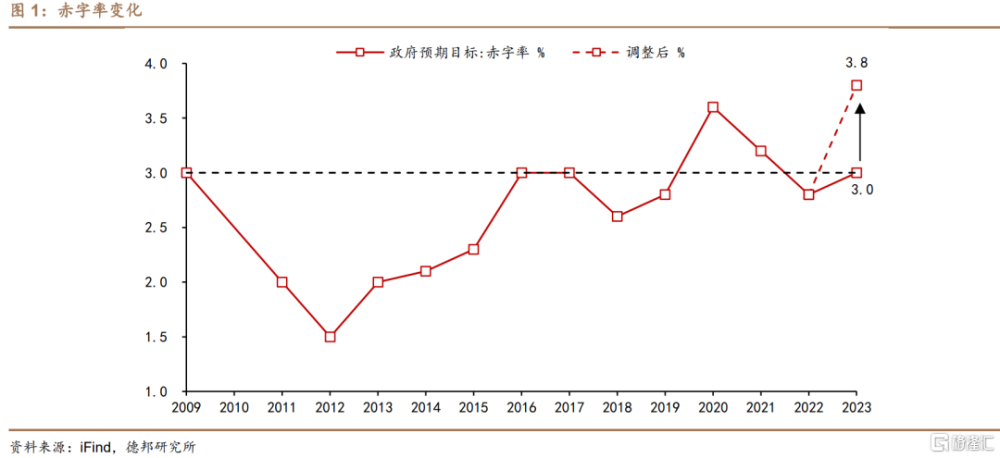

事件:10月24日,十四屆全國人大常委會第六次會議表決通過了全國人民代表大會常務委員會關於批准國務院增發國債和2023年中央預算調整方案的決議,明確中央財政將在今年四季度增發2023年國債1萬億元,用於支持災後恢復重建、提升防災減災救災能力。此次增發的國債全部通過轉移支付方式安排給地方,今年擬安排使用5000億元,結轉明年使用5000億元。本次調整後,全國財政赤字將由38800億元增加到48800億元,預計赤字率由3%提高到3.8%左右。

爲什么選在此時增發國債?一是提振社會預期和信心,用強政策扭轉此前三重壓力中“預期轉弱”的問題,爲經濟復蘇注入強心劑。二是爲明年穩增長,特別是一季度經濟增長提供政策彈藥。今年實現5%的增長目標難度不大,只需四季度GDP達到4.4%以上即可,本次增發國債更多是爲了明年的穩增長,如果延遲到明年兩會再審批建設國債,則要二季度才能落地,而明年一季度由於基數較大、地產和出口壓力等原因,仍然面臨較大的增長壓力,需要政策提前部署。

關注財政邏輯的轉變。①未來3%可能不會成爲赤字率的限制。本次調整預算,是首次在經濟可以完成增長目標的年份向上突破3%的赤字率限制。此前我國的財政赤字率只在2020和2021兩個年份突破3%,分別爲3.6%和3.2%,其中2021年是向下收縮赤字率。我們認爲,本次調整可能意味着未來幾年的財政政策會更加積極,3%可能不會再成爲赤字率的限制。②政府部門加槓杆主體變化,“地方控槓杆、中央加槓杆”。土地出讓收入的減少衝擊了地方財源,地方財政加槓杆的潛力空間大幅壓縮,需要轉向“中央財政加槓杆、再轉移支付給地方”的形式。

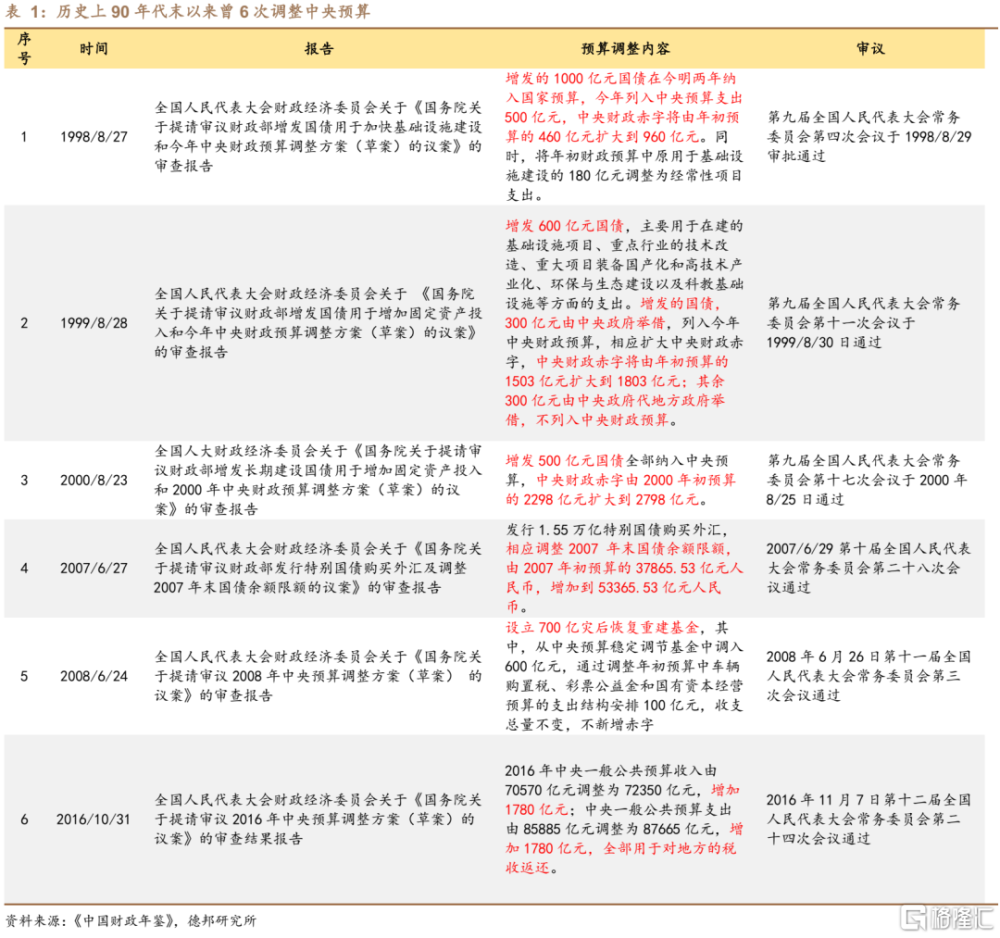

復盤歷史:①自90年代末以來,我國此前有6次在年中調整中央預算,今年是第七次(表1)。6次預算調整中,有3次涉及赤字調整,分別在1998、1999、2000年,增發1000億、600億、500億國債,用於增加固定資產投入。三次增發國債時,分別將500億、300億、500億納入當年中央赤字,對應中央預算赤字分別從460億→960億、1503億→1803億,2298億→2798億。另外三次預算調整,赤字率不變,其中一次調整國債限額(2007年)、一次調整中央收支結構(2008年)、一次調整央地分成(2016年)。

②當前經濟呈現波浪式發展、曲折式前進,與1999年亞洲金融危機後的經濟復蘇有相似之處,當時也在年中調整赤字並增發了建設國債。7月24日政治局會議判斷“當前經濟運行面臨新的困難挑战,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境復雜嚴峻。疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程”。這一判斷與1999年中增發國債時所作出的形勢判斷有一定相似之處。財政部長項懷誠在當年的議案說明中指出“但是,今年三四月份以來,國際國內形勢又發生了一些新的變化,我國經濟發展面臨着更加復雜的外部環境,國內經濟生活中的一些問題更加明顯地表現出來,有效需求不足的矛盾尤爲突出。一是外貿出口和外商直接投資下降……二是消費需求持續不振……三是固定資產投資增長放慢……四是物價持續下降的趨勢繼續發展”。(《關於提請審議增發國債用於增加固定資產投入和今年中央財政預算調整方案(草案)議案的說明—1999年8月28日在第九屆全國人民代表大會常務委員會第十一次會議上》,財政部長 項懷誠)

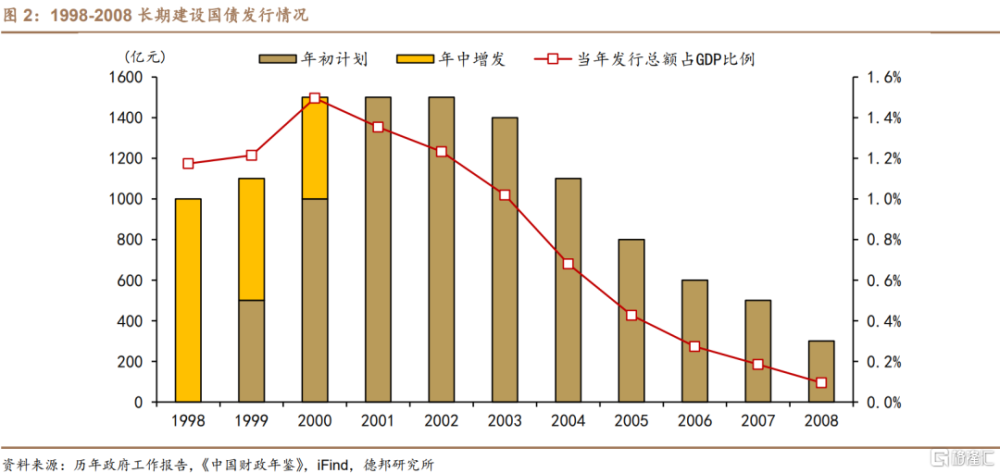

③長期建設國債的歷史作用有多大:以GDP的1.3%的發行規模,拉動6.4%的投資。1998-2008年曾經累計發行1.13萬億長期建設國債。其中,1998-2002年發行6600億(五年GDP的1.3%),帶動銀行貸款和其他社會資金形成3.28萬億元的投資規模,佔到五年GDP的6.4%,拉動倍率約爲5倍。

④長期建設國債的退出:2009年开始被地方政府債代替。2008年發行300億後,2009年开始,長期建設國債未再發行,讓位於地方政府債。2009政府工作報告中指出“國務院同意地方發行2000億元債券,由財政部代理發行,列入省級預算管理”,自此拉开了地方政府債券時代。

本次增發國債的用途:集中在災後恢復重建、防洪工程、災害防治系統等安全發展的領域,與“平急兩用”設施或有一定重合之處。據財政部介紹,本次增發國債資金將重點用於八大方面:災後恢復重建、重點防洪治理工程、自然災害應急能力提升工程、其他重點防洪工程、灌區建設改造和重點水土流失治理工程、城市排水防澇能力提升行動、重點自然災害綜合防治體系建設工程、東北地區和京津冀受災地區等高標准農田建設。需要注意的是,我們認爲這些領域與此前重點提出的“平急兩用”設施或許有一定重合之處,針對部分項目,可以設計“平時使用”與“應急使用”的轉換通道。

本次增發國債對經濟的拉動效果多大?預計可拉動3萬億投資,假設分3-5年完成,明年增量投資6000-10000億,可帶動名義GDP增速0.5-0.8個點。按照1998-2002年長期建設國債的拉動倍率計算,增發1萬億建設國債可以撬動5萬億投資。但當前投資回報率比二十年前已經在下降。2019-2023年GDP五年平均增速預計爲5.0%左右(預計23年GDP同比5.2%),1998-2002年平均增速爲8.3%,近五年經濟增速是二十年前的60%左右。假設基建投資回報率也是1998-2002年的六成,即投資拉動倍率爲3左右,那么本次增發國債可拉動約3萬億投資。假設平均建設周期爲3-5年,從明年开始形成新增投資,年均新增6000-10000億投資;預計今年名義GDP爲126.5萬億,增速4.55%(前三季度4.4%),僅考慮直接拉動效應,可帶動名義GDP增速約0.5-0.8個點。

2024展望:2024年經濟增長目標可以更樂觀,可設定爲5%左右;赤字率亦可突破3%,如果與今年3.8%持平,對應赤字約5.1萬億,較今年增加近2200億。今年的GDP兩年平均增速大約只有4.1%左右(預計23年GDP同比5.2%),在增發國債之前,明年要進一步實現4.5%甚至5%的增長目標是有一定難度的。但是,如果增發國債可拉動0.5-0.8個點的名義GDP增速,明年增長目標就可以定在5%左右,加上其他擴張性政策,預計經濟增速能夠站穩5%。赤字率方面,如果明年赤字率與今年持平,爲3.8%,假設名義GDP增長6%,爲134萬億,對應赤字規模約爲5.1萬億,較今年的4.88萬億增加約2200億。

·風險提示:基建項目回報率降低;缺少合適的投資項目;形成實物工作量的速度慢。

注:本文來自德邦證券於2023年10月25日發布的《【蘆哲&佔爍】增發國債帶動多少GDP?——增發國債和調整中央預算點評》,證券分析師:蘆哲(S0120521070001,首席經濟學家);佔爍(S0120122070060,聯系人)

標題:增發國債帶動多少GDP?

地址:https://www.iknowplus.com/post/45136.html