中金:明年美債供給有望緩解

2023年10月20日,美國財政部公布了9月(2023財年最後一個月)聯邦政府收支數據,全財年赤字率可達6.3%。展望2024財年(2023-10至2024-09),美國維持與2023財年持平甚至更強財政力度的可能性不高。雖然拜登政府主觀希望財政持續發力,但在兩黨鬥爭激烈的情況下,6月國會通過的財政責任法案的約束作用可能增強,財政赤字難再繼續加碼,使得發債需求邊際減弱;同時,鑑於今年3、4季度發債量較高,TGA存量規模較大,明年繼續大規模發債(淨發行)的必要性減小。雖然長期來看,財政主導趨勢不斷強化,美國財政赤字和債務易升難降,但短期內一系列經濟和政治因素使財政力度邊際減弱、國債供需矛盾邊際緩解的可能性仍然存在。

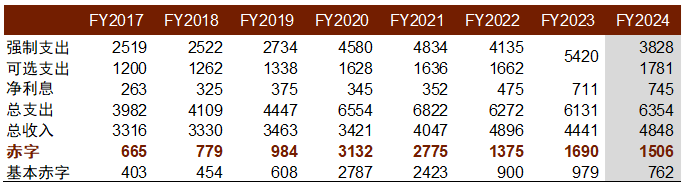

2023年10月20日,美國財政部公布了9月(2023財年最後一個月)聯邦政府收支數據。如圖表1所示,2023財年全年聯邦政府收入4.44萬億美元,而支出高達6.13萬億美元,財政赤字爲1.69萬億美元,赤字總額在歷史上僅次於疫情下大規模財政刺激的兩年(2020、2021)。我們預計,2023全財年赤字率[1]或將達到6.3%(絕對值,下同),遠高於新世紀以來的平均水平(4.5%)。

在收入端,2023財年相對2022財年的一個明顯變化是個人所得稅收入降低。這一方面可能與2022年資本市場疲軟、個人資本利得收入偏低有關,另一方面也可能是因爲美國國稅局對個稅累進稅率適用收入層級的調整幅度與個人收入增長幅度接近,前幾年較爲嚴重的“稅級攀升”(bracket creep,指個人收入上升後適用於更高的個稅稅率,所繳稅額佔收入的比重上升)現象得到緩解,政府個稅收入相應降低。同時,短端利率快速上行加重了美聯儲的利息負擔,自2022年9月起美聯儲未再向財政部上繳利潤。在支出端,通脹頑固使社會保障、醫療保險等與物價水平密切相關的支出明顯上升(2023財年社保支出1.35萬億美元,醫保8500億美元);高利率增加了聯邦政府淨利息負擔(7110億美元);而上半年政府對中小銀行的救助也構成一筆不菲支出(FDIC救助銀行約920億美元)。全年達1.69萬億美元的赤字意味着財政部融資需求高於往年:2023財年全年,美國財政部淨發行國債達2萬億美元[2],規模居歷史第二(僅次於2020年)。且國債發行時間較爲集中:由於國會兩黨直至6月中旬才就債務上限達成協議,僅3Q2023(財年最後一季度)的國債淨發行規模就達到8500億美元,佔全年淨發行量的43%。正如我們在《從新宏觀範式看利率與金價共振》、《再談美債利率的頂:穩定機制受到挑战》、《誰是美債的下一個邊際購买者》等一系列報告中討論的,下半年以來總量龐大且超預期的美債發行疊加美聯儲縮表和海外投資者減持等因素,很大程度上加劇了美債供需失衡,拉動期限溢價進而長端利率大幅上行。

展望2024財年(2023-10至2024-09),美國是否會維持與2023財年持平甚至更強的財政力度?我們認爲這種可能性不高。主觀來講,拜登政府財政擴張的意愿仍較強,其在今年3月向國會提交的2024財年預算草案中列出近1.92萬億美元的赤字計劃,相比2023財年赤字增加約2300億美元,大量資金將用於落實基建、芯片和通脹削減三大法案相關的制造業投資和研究資助,以及建設社區學校和可負擔住房、擴大醫療保險報銷範圍等領域。然而,6月國會通過的財政責任法案(FRA)對聯邦政府可選支出施加了上限,而在目前日益加深的兩黨矛盾之下,理論上可繞過支出上限的手段(如增列緊急支出、推動立法修改FRA等)均可能面臨較大阻力。因此我們認爲,聯邦政府或難以完全實現其1.92萬億美元的赤字目標。美國國會預算辦公室(CBO)預計,2024財年聯邦政府赤字約爲1.51萬億美元,合赤字率5.5%,相較於2023財年邊際收窄,與拜登計劃的1.92萬億美元亦有差距。即使拜登10月20日向國會申請追加的緊急支出獲批,我們判斷2024財年赤字也可能低於2023財年水平。

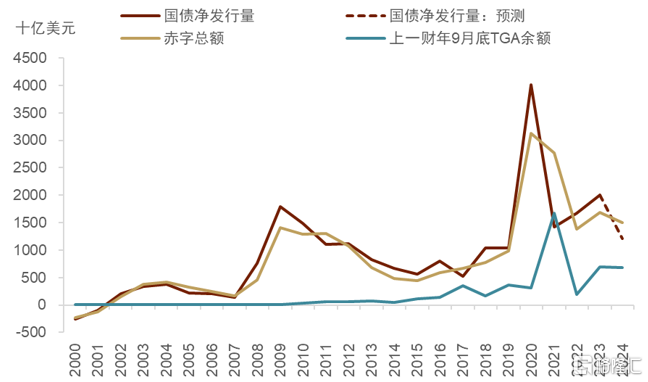

潛在的赤字邊際收窄或預示財政部融資需求降低。如圖表2所示,歷年美債淨發行量與赤字總額呈正相關;而當上一財年9月底財政部一般账戶(TGA)余額較高時,本財年美債淨發行量一般低於赤字額,否則高於赤字額。基於淨發行量對赤字額和上年TGA余額的线性回歸,我們預計在1.51萬億美元赤字的基准情形下,2024財年美債淨發行量約爲1.21萬億美元;如果赤字達到拜登計劃的1.92萬億美元,那么美債淨發行量將升至1.76萬億美元。兩種情形下的美債淨發行量均低於2023財年水平(2萬億美元)。今年四季度美國財政部計劃淨發行國債約6800億美元[3],若下周(10月30日)財政部借款咨詢委員會(TBAC)公布的融資文件中四季度發債計劃不變,結合我們預估的全財年淨發行量,料明年前三季度財政部融資壓力可能邊際減輕,美債供需矛盾有望緩解。

總的來看,我們仍然認爲財政和產業政策思維轉變在兩黨中已積累起一些共識[4],財政主導趨勢不斷強化,長期來看美國財政赤字和債務或易升難降。然而,短期內一系列經濟和政治因素使財政力度邊際減弱、國債供需矛盾邊際緩解的可能性仍然存在。基准情形下,美國經濟韌性在明年有望邊際削弱,疊加潛在的財政力度下行和發債量邊際收縮,有助於緩解美債供給壓力,十年期美債利率有望趨勢下行至4.0%以下,主要由實際利率拉動。如果貨幣持續緊縮導致金融風險暴露,或將倒逼美國貨幣政策實質性轉向,可能助推美債利率更進一步回落。

圖表 1:美國聯邦政府2017-2023財年收支,及2024財年收支預測(單位:10億美元)

注:FY表示財年;2024財年收支爲預測值,來源於美國國會預算辦公室(CBO)

資料來源:CEIC,國會CBO,中金公司研究部

圖表 2:美國國債淨發行量與當年赤字總額成正相關,同時受上一財年財政部現金余額影響

注:橫軸單位爲財年,TGA指財政部一般账戶;虛线爲我們根據1.51萬億美元赤字的基准情形下對2024財年的預測

注:本文摘自中金公司於2023年10月24日已經發布的《明年美債供給有望緩解》;張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:明年美債供給有望緩解

地址:https://www.iknowplus.com/post/45132.html