經濟修復背後的動力

概 要

三季度,經濟呈現溫和改善的趨勢。8-9月生產、消費和投資分項的增速均在改善,新興行業生產、服務消費、基建投資等具體領域保持較高增速,對經濟形成支撐。這一方面是由於7月政治局會議定調以來,降息、地產優化等穩增長政策逐步落地起效;另一方面是由於暑期消費旺盛、外需企穩回升等因素,國內外需求均有改善,帶動經濟持續修復。雖然年內實現經濟增長目標的壓力或並不大,但經濟穩定、持續地修復,仍需要逆周期調節政策進一步支持。

風險提示:地產修復不及預期

1

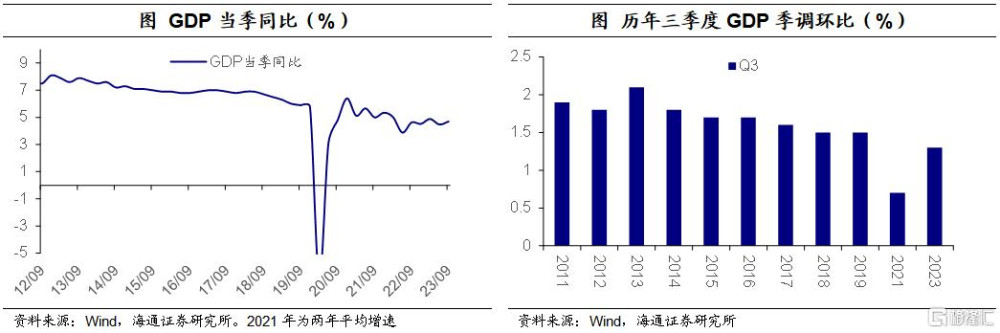

GDP:三季度增速回升

2023年前三季度GDP實際增速爲5.2%,由於去年四季度受疫情影響基數偏低,我們預計全年實現5%經濟增長目標的難度不大。三季度GDP實際增速爲4.9%,剔除低基數效應取四年年化增速爲4.7%,高於二季度的4.5%。從季調環比來看,三季度環比增長1.3%,也較二季度明顯回升。分行業來看,剔除基數後,第一產業GDP增速較一季度有所回落,第二、三產業GDP增速則分別從二季度的4.6%和4.3%回升至4.9%和4.6%。

2

生產:外需改善,服務業回暖

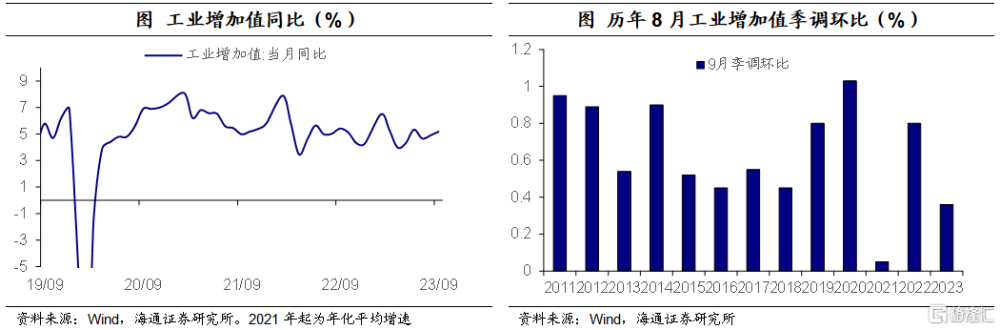

生產進一步改善。9月工業增加值同比增速爲4.5%,與前一月持平,剔除基數影響後四年年化平均增速從前一月的4.9%進一步回升至5.2%,連續第二個月改善。從季調環比看,9月工業增加值環比增長0.36%,增速較前一月小幅放緩,略低於2015-2019年疫情前的平均水平。

產能利用率和產銷率雙雙提升。三季度我國制造業產能利用率爲75.8%,連續兩個季度回升。9月工業企業產銷率爲97.4%,與前一月持平,同比跌幅較前一月收窄。這反映當前企業經營在逐步改善,工業經濟或持續回升。

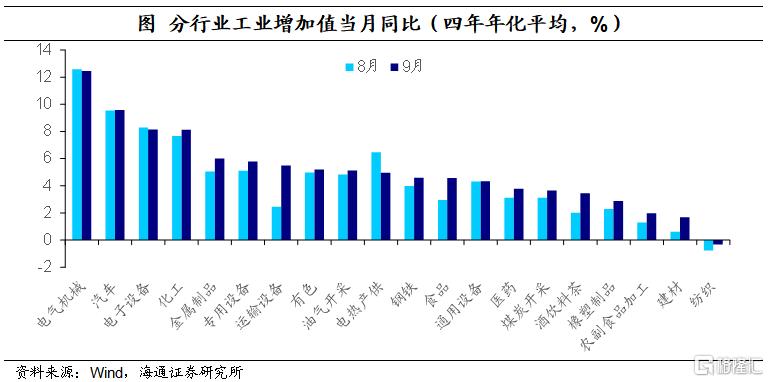

從結構上來看,9月內需和外需型行業生產均有改善。從四年年化增速來看,增速居前的行業仍然是電氣機械、汽車和電子設備,與8月保持一致。一方面是隨着美國耐用品消費的回升,外需有一定改善;另一方面,新興行業受政策支持力度更大,保持高景氣度。從增速變化來看,運輸設備、食品、酒飲料茶、建材行業生產的邊際改善幅度最大,這是由於穩增長政策利好疊加假期消費,內需有一定程度提升。

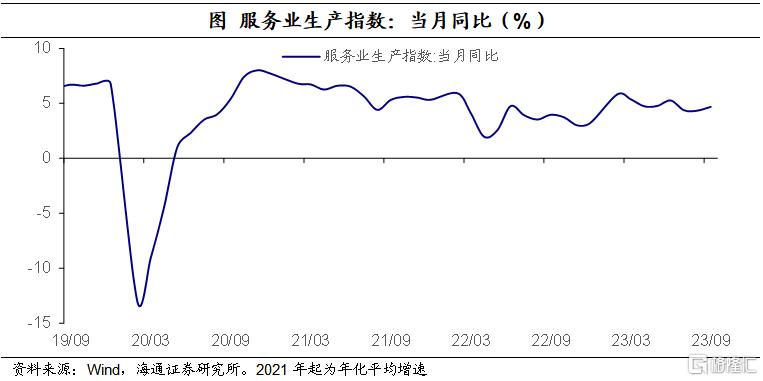

服務業生產回升。9月服務業生產指數同比增速爲6.9%,較前一月的6.8%小幅擡升,剔除基數影響後四年年化平均增速從前一月的4.3%升至4.7%。我們認爲,9月包括暑期末期和中秋國慶假日前期,出行、餐飲、旅遊等服務需求旺盛,接觸性服務業生產得以持續修復。

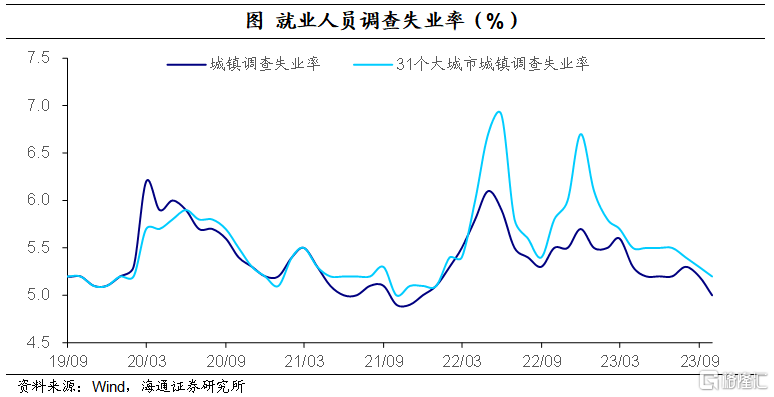

失業率進一步下降。9月城鎮調查失業率和31個大城市城鎮調查失業率分別爲5.0%和5.2%,較前一月分別下降0.2和0.1個百分點,就業形勢有所好轉。

3

消費:假期經濟或有支撐

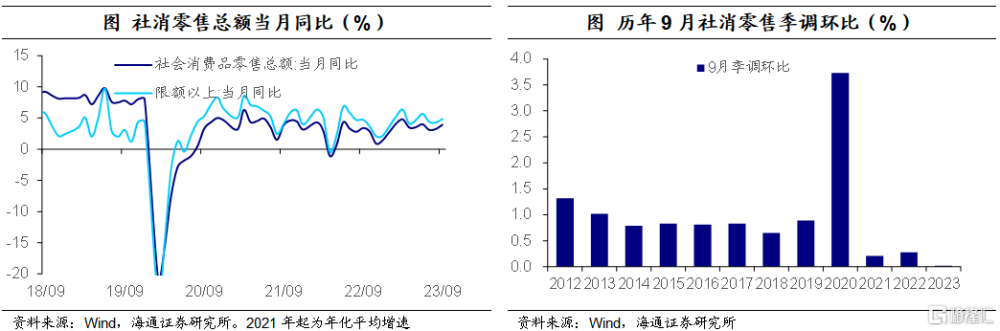

消費持續改善,但幅度放緩。9月社會消費品零售總額同比增長5.5%,較前一月的4.6%提高0.9個百分點。剔除基數效應後,四年年化平均增速從前一月的3.2%上行至3.9%。不過,從季調環比來看,9月社零環比增加0.02%,環比增速相較前一月和歷年同期都偏低。這主要是由於暑期消費熱潮結束後,服務消費短期增速或有放緩,從讀數看,前三季度服務零售額同比增長18.9%,較1-8月的19.4%有所下降。

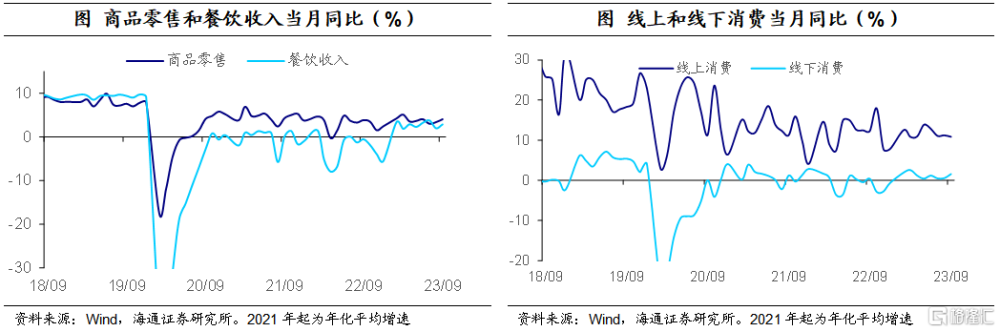

從分項來看,9月商品零售和餐飲收入同比增速爲分別爲4.6%和13.8%,剔除基數後四年年化增速爲4.1%和2.9%,均較前一月有所改善。相較於线上消費,线下消費修復更明顯,线上消費增速從前一月的7.6%回落至6.6%,不過线下消費增速有所回升,這或反映在節日假期,消費者出行不受限制後,更傾向於選擇线下消費場景。

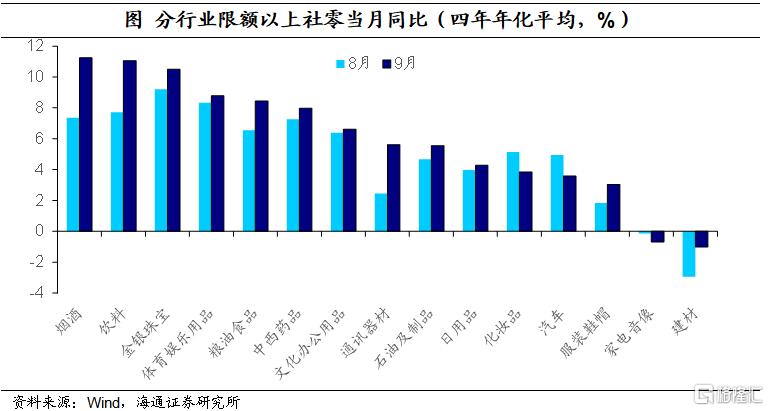

對比具體行業,從四年年化增速的絕對值來看,煙酒和飲料消費增速最高,這或是由於聚餐、宴請增加帶來的需求提升。金銀珠寶、體育娛樂用品仍保持較高增速,與前幾個月保持一致。邊際改善最明顯的還有通訊器材,這主要是由於9月華爲、蘋果等主要品牌發布新產品,帶動產品升級換代需求。受益於地產優化政策,建材消費的跌幅有所收窄,但地產相關的消費如家電音像、建材仍在所有消費中相對偏弱。

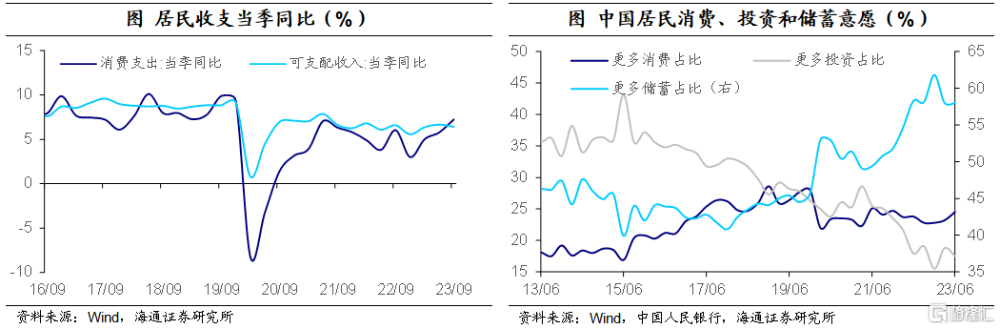

居民消費傾向提升。從三季度的居民收支數據來看,居民可支配收入四年年化平均增速爲6.4%,收入增速較二季度有所放緩,不過消費支出增速爲7.2%,較二季度的5.8%有明顯提升。從居民消費意愿來看,二季度居民消費傾向爲68.2%,三季度則進一步上升至70.0%。三季度居民消費意愿旺盛,這主要是由於三季度有暑期影響,居民出行、旅遊等消費場景增加,使得居民短期的消費傾向有所提高。但下階段居民消費意愿能否持續回升,或還是取決於對未來的就業和收入預期。

4

投資:基建回升,地產仍弱

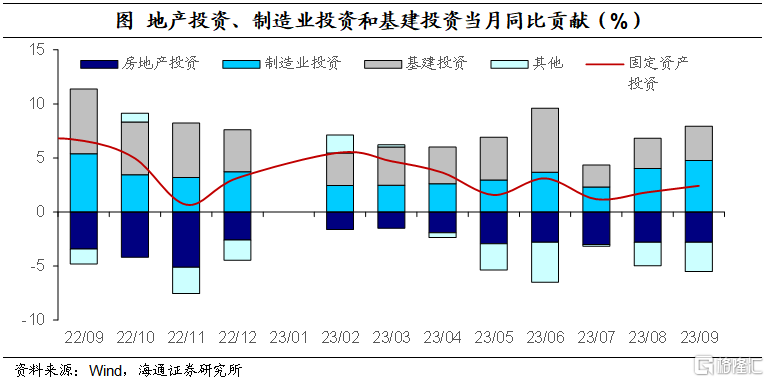

投資增速放緩。1-9月固定資產投資累計同比增速爲3.1%,較1-8月小幅回落,當月同比增速從前一月的1.8%回升至2.4%。剔除基數效應後,四年年化的當月同比增速從前一月的4.4%降至3.7%。從季調環比看,9月環比增速爲0.15%,雖然仍保持正增,但增速較8月有所放緩。

三大主要投資分項中,分化進一步加劇。如果剔除基數效應,從四年年化增速來看,廣義基建投資和制造業投資持續改善,同比增速分別從前一月的5.2%和7.4%回升至5.6%和7.8%,但是房地產投資的同比跌幅仍在擴大,從前一月的-3.6%降至-4.2%。

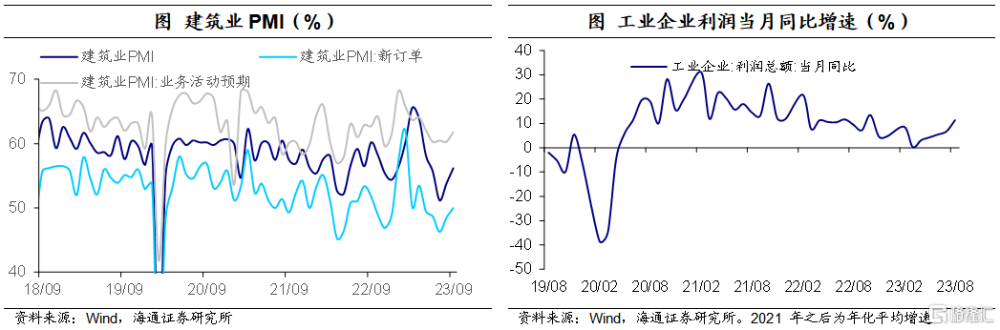

基建投資回升,是由於資金發行、項目落地進度的加快。8月28日《國務院關於今年以來預算執行情況的報告》中提出“今年新增專項債券力爭在9月底前基本發行完畢,用於項目建設的專項債券資金力爭在10月底前使用完畢”,9月專項債發行進一步加速,截至9月底我國新增專項債發行進度已超過年度目標的90%。項目方面,9月建築業PMI中新訂單和業務活動預期兩個分項均有增長,中國建築等央企9月新籤合同額保持高增,反映基建項目持續落地推進,加快形成實物工作量。

制造業投資回暖,則是由於企業經營的改善。8月工業企業利潤在年內首度出現當月利潤增速正增長,這既有價格上漲,也有需求回升的影響。在企業經營狀況趨於好轉的背景下,企業家擴產投資意愿或有改善。

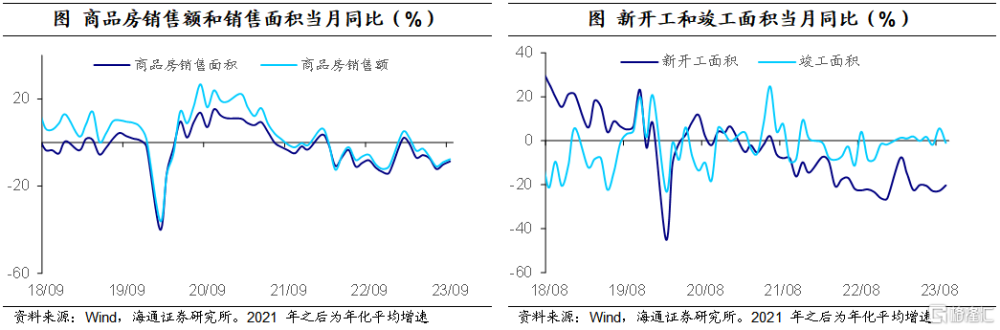

從基本面數據來看,需求邊際回升。需求端,從四年年化增速來看,商品房銷售面積和銷售額的跌幅分別從前一月的10.0%和9.0%收窄至8.6%和7.7%。生產端,新开工和施工面積的四年年化跌幅,分別從22.8%和22.4%回升至20.3%和19.0%,不過隨着保交樓進度逐步完成,竣工的增速有所放緩,從前一月的5.7%降至-1.0%。根據證券時報網援引中原地產研究院的數據,9月各地累計發布房地產調控政策高達175次,是政策井噴期,這使得地產市場短期有所企穩,供需兩端均出現邊際改善。但從土地交易等指標來看,我們認爲,目前地產基本面仍不穩定,使得地產投資改善跡象尚不明顯。

5

政策仍需發力

三季度,經濟呈現溫和改善的趨勢。8-9月生產、消費和投資分項的增速均在改善,新興行業生產、服務消費、基建投資等具體領域保持較高增速,對經濟形成支撐。這一方面是由於7月政治局會議定調以來,降息、地產優化等穩增長政策逐步落地起效;另一方面是由於暑期消費旺盛、外需企穩回升等因素,國內外需求均有改善,帶動經濟持續修復。雖然年內實現經濟增長目標的壓力或並不大,但經濟穩定、持續地修復,仍需要逆周期調節政策進一步支持。

風險提示:地產修復不及預期

注:本文來自海通證券於202年10月19日發布的《經濟修復:背後的動力——三季度經濟數據點評》;李林芷、梁中華

標題:經濟修復背後的動力

地址:https://www.iknowplus.com/post/43433.html