銳思環保闖關北交所,擬募資超2億元,經營活動現金流較爲緊張

此前,成都銳思環保技術股份有限公司(以下簡稱“銳思環保”)披露了招股說明書(申報稿),擬登陸北交所,保薦人爲國信證券。

銳思環保的主營業務爲向電力行業客戶提供以定制化設備爲核心、以自研核心技術爲支撐的脫硝還原劑制備系統以及脫硫廢水處理系統的整體解決方案。公司脫硝還原劑制備系統具體運用於煙氣處理脫硝相關系統,脫硫廢水處理系統具體運用於煙氣處理脫硫相關系統。報告期內,公司專注於燃煤電廠的脫硫脫硝領域,並向其他行業環保領域擴展。

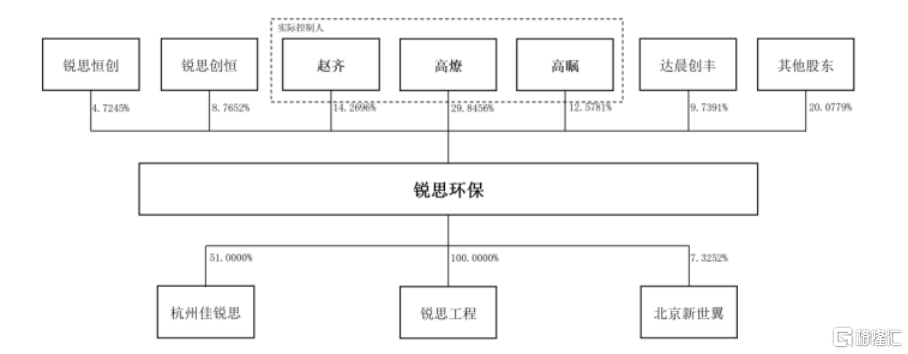

高燎爲公司的控股股東,截至招股說明書籤署日,高燎直接持有公司 1,544.5080萬股股份,持股比例爲 29.8456%,並通過銳思創恆間接持有公司 57.0240 萬股股份,佔公司總股本的 1.1019%。高燎、趙齊、高矚爲公司實際控制人,高燎和趙齊系夫妻關系,高燎和高矚系父子關系,趙齊和高矚系母子關系。

股權結構圖,圖片來源:招股書

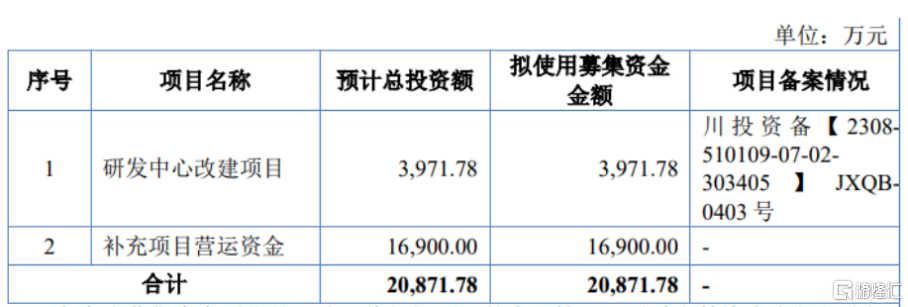

本次IPO擬募資2.09億元,主要用於研發中心改建項目、補充項目營運資金。

募資使用情況,圖片來源:招股書

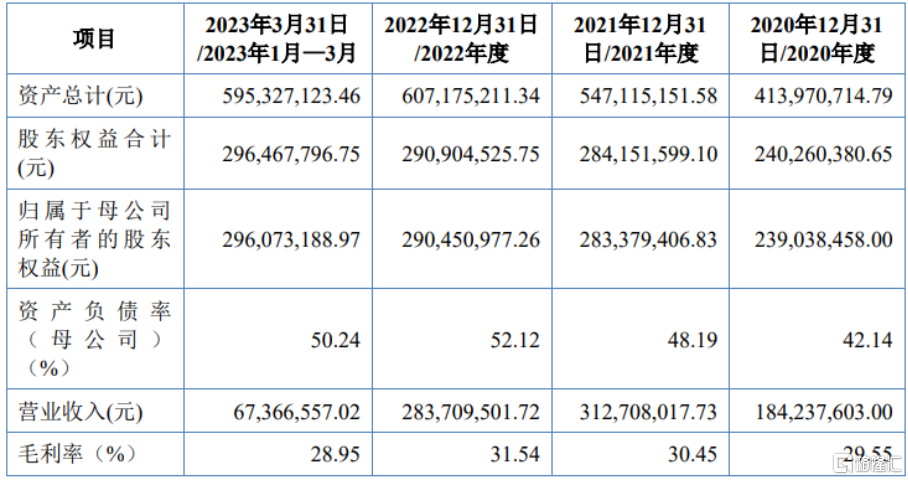

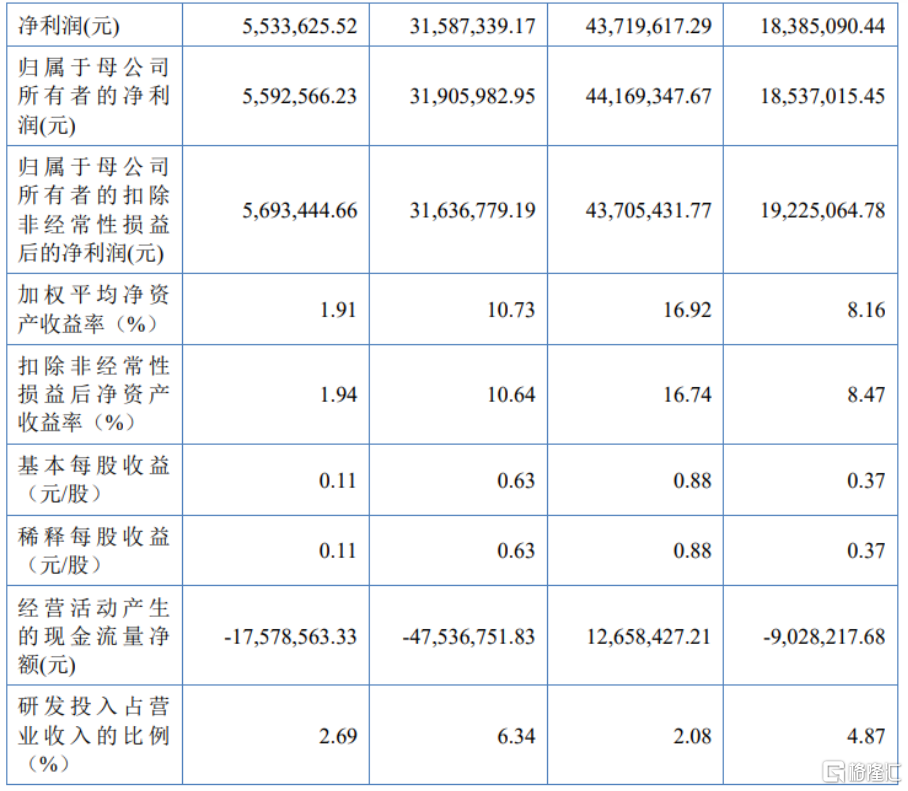

報告期內,銳思環保實現營業收入分別爲 1.84億元、3.13億元、2.84億元、6736.66 萬元,除 2022 年外,總體呈上升趨勢,實現淨利潤分別爲 1838.51 萬元、4371.96 萬元、3158.73 萬元、553.36 萬元。

同時,受益於國家能源局針對燃煤電廠脫硝還原劑制備系統液氨改尿素政策的推進、客戶拓展能力的加強以及項目執行經驗不斷豐富,公司持續獲取並保持了較高金額的在手訂單,截至 2023年3月31日,公司已中標/確認合同金額達到 4.98 億元。

基本面情況,圖片來源:招股書

報告期內,銳思環保的綜合毛利率分別爲 29.55%、30.45%、31.54%、28.95%。

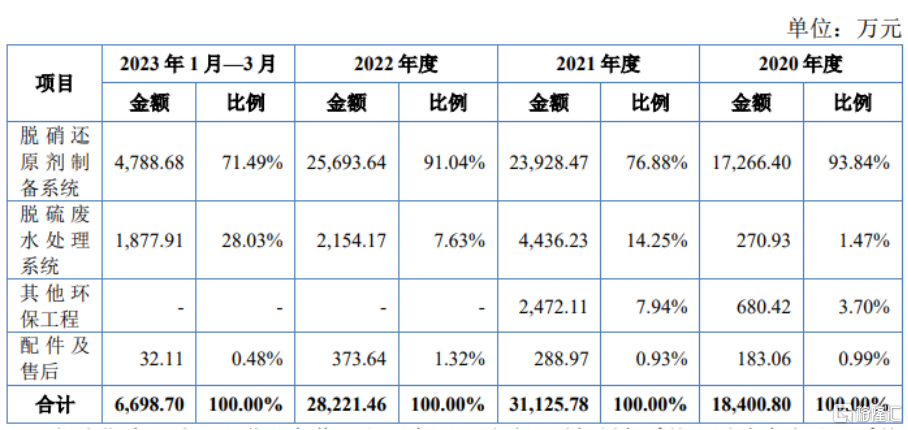

具體來看,報告期內,公司脫硝還原劑制備系統業務爲主要盈利來源。

報告期內,公司主營業務收入增長的部分原因爲燃煤電廠脫硝還原劑制備系統以尿素水解制氨技術路徑替代液氨的市場需求持續擴大,根據 2022 年 1 月國家能源局發布的《電力行業危險化學品安全風險集中治理實施方案》(國能發安全〔2022〕21 號),要求“全國公用燃煤電廠的液氨一級、二級重大危險源尿素替代改造工程要於 2022 年 12月底前完成。液氨三級、四級重大危險源尿素替代改造工程要於 2024 年底前完成。”隨着改造進度的推進,該項業務市場需求將呈下降趨勢,公司該項業務可能面臨無法保持原有快速增長的情況。

主營業務收入構成,圖片來源:招股書

報告期各期末,公司存貨账面價值分別爲 1.1億元、1.02億元、1.67億元、1.64億元,佔各期末總資產比例分別爲 26.51%、17.91%、26.02%、26.59%,報告期內,公司存貨主要爲在執行項目的合同履約成本,整體存貨規模較大。

報告期各期末,公司應收账款及合同資產合計佔當期總資產的比例分別爲27.67%、39.09%、41.63%、43.19%。雖然報告期內公司的客戶主要爲規模較大、信譽良好的大型國有電力集團或知名環保工程公司,但隨着執行項目數量的持續增加,且公司开拓地方民營發電集團等客戶,公司應收账款、合同資產規模將持續增加,款項回收的管理難度將持續加大。

報告期內,公司經營活動現金流量淨額分別爲-902.82 萬元、1265.84 萬元、-4753.68 萬元和-1757.86 萬元,公司經營活動現金流較爲緊張。

事實上,公司在項目招投標時,需要繳納投標保證金,籤署合同後需要繳納履約保證金或籤署履約保函;在項目執行過程中,公司需要持續投入資金以完成設備材料的採購以及土建安裝工程進度款的支付;在項目完成後,10%左右的質保金在質保期結束後尚可收回。此外,由於公司客戶多爲大型國有企業,付款審批流程較爲復雜,導致到達付款節點後公司實際取得相應款項的周期較長,增加了公司的資金壓力。

報告期內,公司 EPC 模式的業務收入佔主營業務收入的比例分別爲 72.46%、58.29%、44.62%、93.12%,佔比總體較高,且新增執行項目中存在較多 EPC 項目。EPC模式下,項目普遍存在執行周期長、合同金額大等特點,所需要的營運資金更多,回收周期較長。

標題:銳思環保闖關北交所,擬募資超2億元,經營活動現金流較爲緊張

地址:https://www.iknowplus.com/post/43128.html