政府債券能否帶動企業貸款?

主要觀點

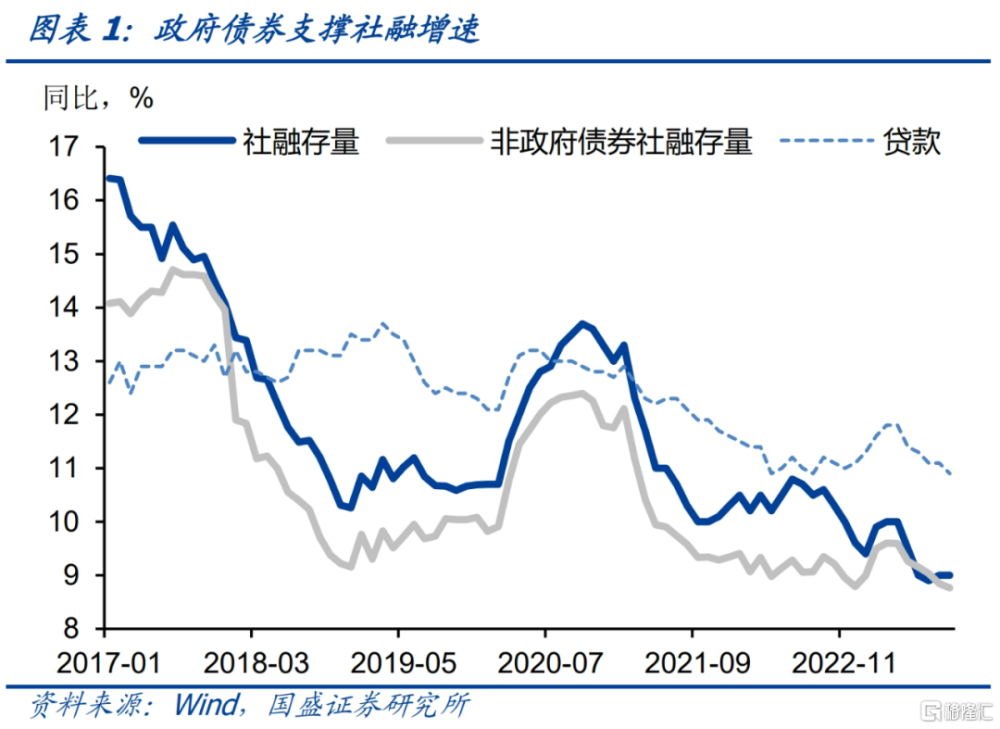

9月政府債券支撐社融同比增長。9月社融4.12萬億,同比多增5789億元。社融同比增速與上月持平於9.0%水平。社融增速能夠保持同比多增,主要是由政府債券推動。9月政府債券淨融資9949億元,同比陡增4416億元。非政府債券社融同比僅多增1373億元,同比增速也持平於8.8%。除政府債券之外,其余各分項變化有限,未承兌匯票同比多增2264億元至2396億元,而貸款、委托貸款等均同比少增。

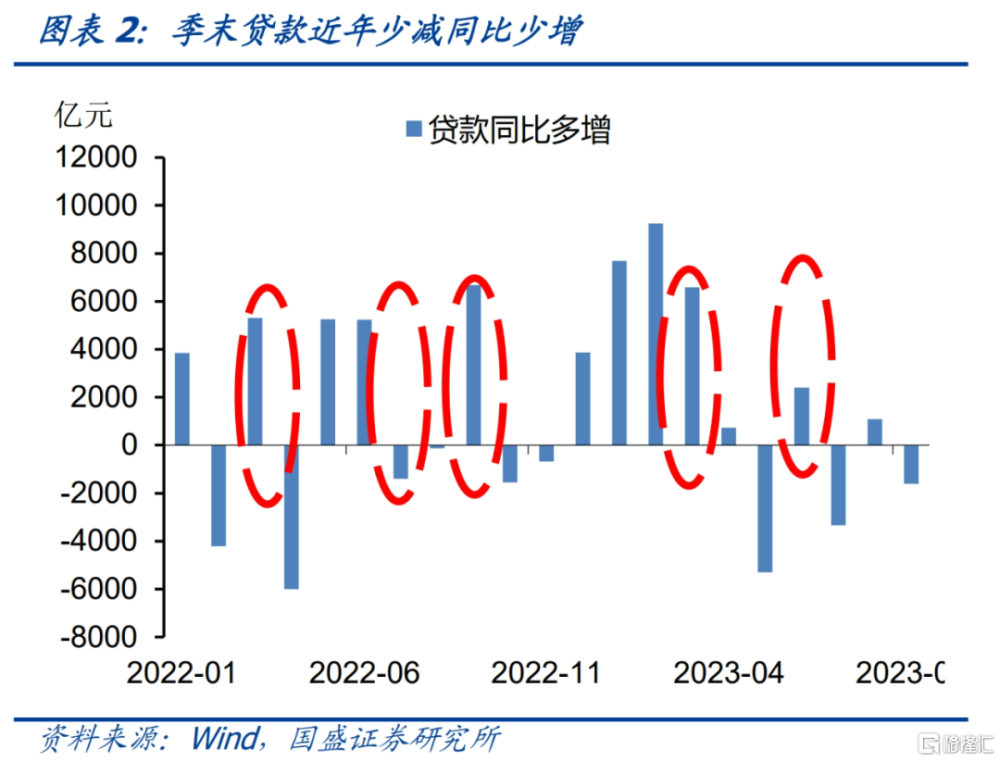

而信貸依然呈現弱勢。9月新增貸款2.31萬億,同比少增1600億元。其中居民中長期貸款同比多增2014億元至5470億元,是今年3月以來居民貸款增幅最大的月份。這與8月末以來地產政策持續發力,貸款條件改善相一致,居民貸款需求有所提升,同時經營貸、消費貸等向按揭貸轉化也推升了居民中長貸規模。而企業中長貸繼續同比少增,9月同比少增944億元至1.25萬億,顯示企業貸款依然較弱。

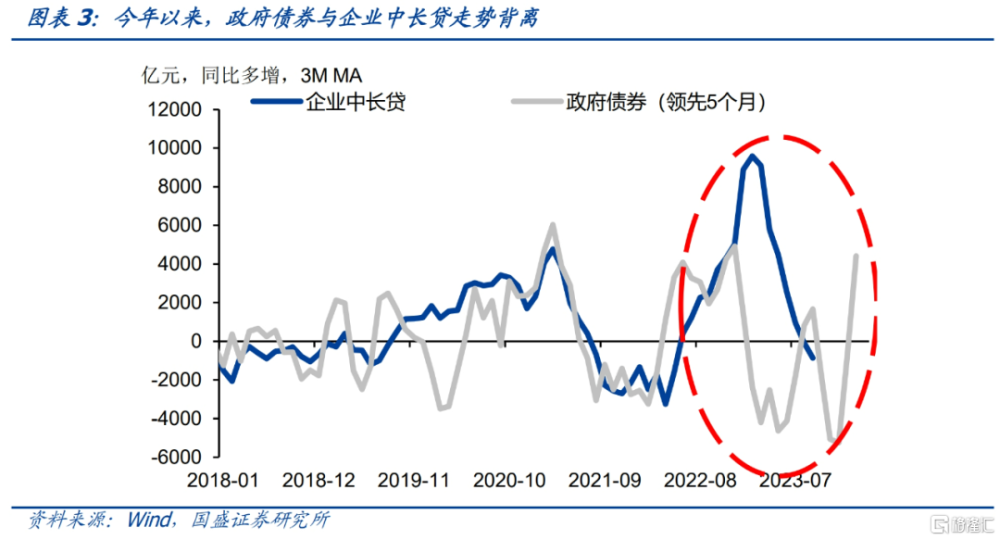

政府債券與企業貸款背離,這種走勢是否持續對政策有效性至關重要。經濟偏弱環境下,政策需要發力穩定經濟。而其中財政政策發力,則直接體現在政府債券的擴張上。財政政策發力,政府債券融資增加,同時,財政資金發揮槓杆作用,帶動其他融資需求擴張,集中表現在企業貸款的增加上。因此,以往政府債券與企業中長期貸款有很高的相關性。從數據口徑調整後的2018年之後數據來看,政府債券淨融資同比多增量對企業中長期貸款有穩定的3個月左右的領先性。顯示此前財政資金對實體融資有有效的帶動作用,且從彈性來看,政府債券與企業中長貸的比例在1:1左右。

但今年以來,貸款結構的變化導致政府債券和貸款之間相關性背離,年初貸款激增對後續存在較大的透支作用。但今年以來,貸款同比大幅多增,1季度企業中長貸同比多增2.73萬億。這背後是銀行在年初衝量貸款所致,而這顯著高出了政府債券淨融資的增長,顯示企業和金融機構均存在提前進行資金布局的情況。而這種衝量一定程度上透支了後續信貸投放空間,導致後續雖然政府債券發行放量,但企業中長期貸款增量並未隨之回升,反而有所回落。

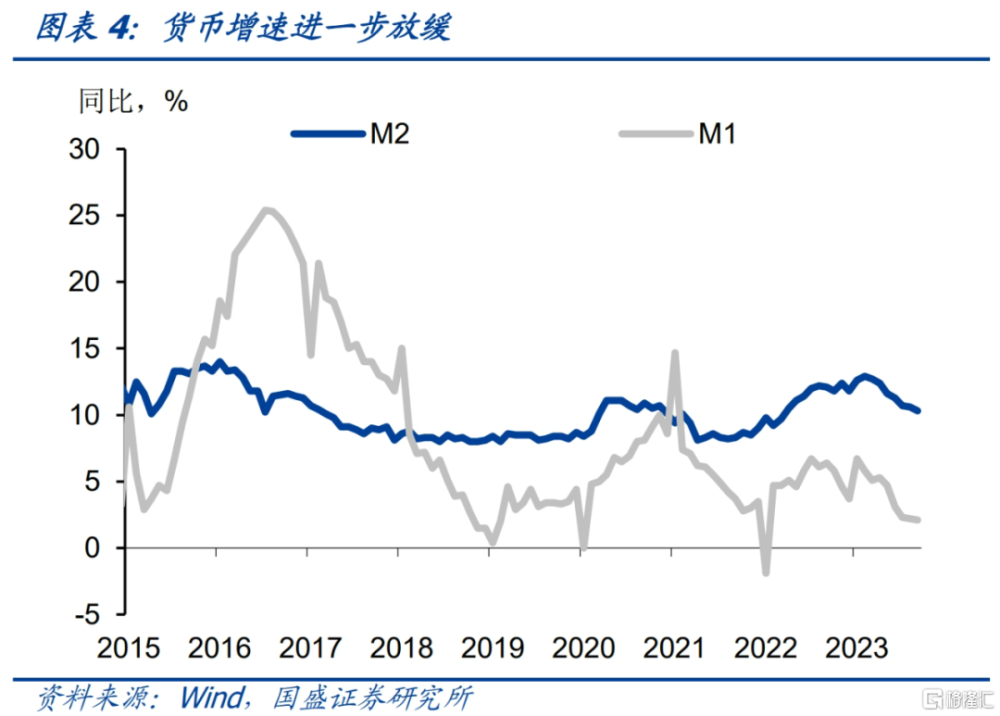

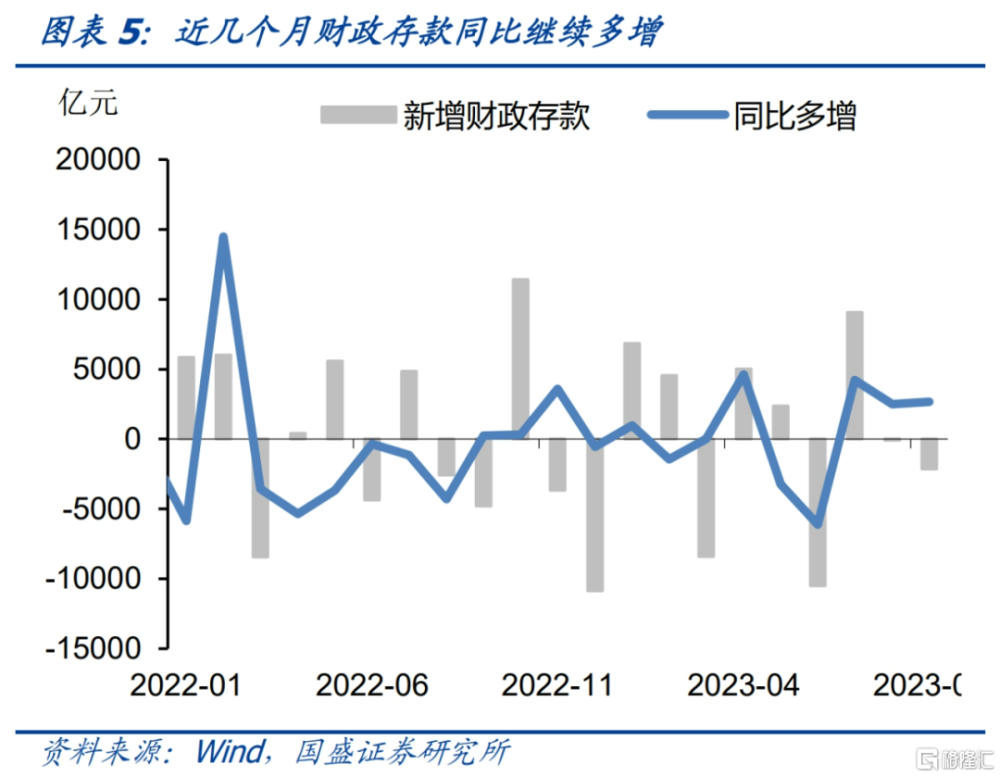

實體融資偏弱環境下,貨幣增速繼續放緩。9月廣義貨幣M2同比增速較上月回落0.3個百分點至10.3%,貨幣增速進一步下行。廣義貨幣M2走勢與社融背離,這一方面是由於財政存款增加,9月財政存款同比少減2673億元,爲-2127億元,拉低M2增速約0.1個百分點。另一方面,9月降准降低了存款准備金規模,使得同樣社融,對應的M2可以更少。因而導致M2與社融走勢背離。而狹義貨幣M1同比增速進一步回落,9月較上月回落0.1個百分點至2.1%,顯示企業資金狀況依然不樂觀。

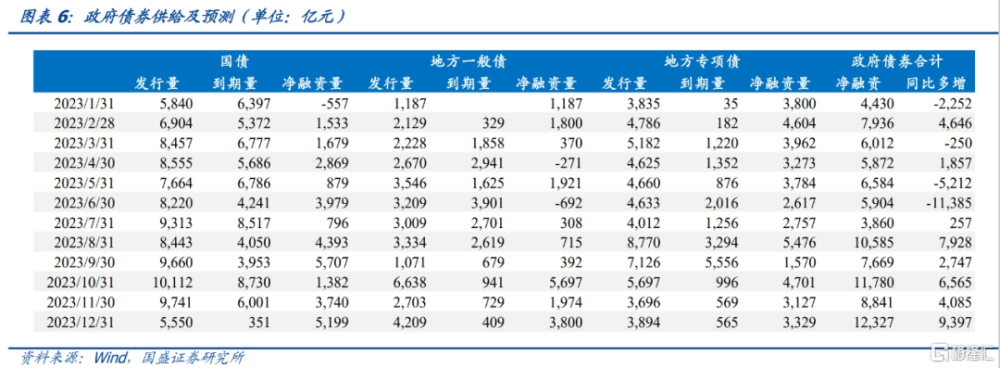

年底之前政府債券依然將保持高增速,對社融支撐持續,但非政府債券融資或將依然偏弱。年底之前,政府債券供給依然將保持高位。考慮到近期地方政府再融資債密集落地,政府債券供給將繼續放量。如果按4季度特殊再融資債按1.5萬億估算,4季度政府債券淨融資量同比多增或2.0萬億左右。將繼續對社融形成支撐。但需要看到,再融資債是存量債務置換,在增加政府債券供給的同時,將減少貸款、城投債和非標等存量,因而從結構上來看,4季度非政府債券社融可能面臨更大的放緩壓力。疊加年初貸款加速投放對後續的透支,年內非政府債券社融或繼續保持偏弱態勢。

4季度債市或是震蕩市,當前利率或處於震蕩區間上沿。實體融資偏弱,政府債券供給衝擊目前尚未能帶動整體融資回升,因而總體影響有限。一方面,政策發力預期上升,以及年末機構配置較爲謹慎等因素影響之下,利率下行空間將受到約束。但另一方面,金融機構負債成本持續下行,廣譜利率走低,配置機構力量的不斷強化將約束利率上行的空間。因而債市或呈現震蕩狀態。而當前利率已經上升至較高位置,1年AAA存單上升至政策利率1年MLF附近,10年國債利率與1年國債利差也到了去年年初以來的低位,都顯示利率繼續上升空間有限。因而當前利率可能處於震蕩區間上沿,繼續調整風險有限。

風險提示:如果出台超預期政策,債市可能出現超預期回調。

報告正文

9月政府債券支撐社融同比增長。9月社融4.12萬億,同比多增5789億元。社融同比增速與上月持平於9.0%水平。社融增速能夠保持同比多增,主要是由政府債券推動。9月政府債券淨融資9949億元,同比陡增4416億元。非政府債券社融同比僅多增1373億元,同比增速也持平於8.8%。除政府債券之外,其余各分項變化有限,未承兌匯票同比多增2264億元至2396億元,而貸款、委托貸款等均同比少增。

而信貸依然呈現弱勢。9月新增貸款2.31萬億,同比少增1600億元。其中居民中長期貸款同比多增2014億元至5470億元,是今年3月以來居民貸款增幅最大的月份。這與8月末以來地產政策持續發力,貸款條件改善相一致,居民貸款需求有所提升,同時經營貸、消費貸等向按揭貸轉化也推升了居民中長貸規模。而企業中長貸繼續同比少增,9月同比少增944億元至1.25萬億,顯示企業貸款需求依然較弱。

政府債券與企業貸款背離,這種走勢是否持續對政策有效性至關重要。當前經濟偏弱環境下,政策需要發力穩定經濟。而其中財政政策發力,則直接體現在政府債券的擴張上。財政政策發力,政府債券融資增加,同時,財政資金發揮槓杆作用,帶動其他融資需求擴張,集中表現在企業貸款的增加上。因此,以往政府債券與企業中長期貸款有很高的相關性。從數據口徑調整後的2018年之後數據來看,政府債券淨融資同比多增量對企業中長期貸款有穩定的3個月左右的領先性。顯示此前財政資金對實體融資有有效的帶動作用,且從彈性來看,政府債券與企業中長貸的比例在1:1左右。

但今年以來,貸款結構的變化導致政府債券和貸款之間相關性背離,年初貸款激增對後續存在較大的透支作用。但今年以來,貸款同比大幅多增,1季度企業中長貸同比多增2.73萬億。這背後是銀行在年初衝量貸款所致,而這顯著高出了政府債券淨融資的增長,顯示企業和金融機構均存在提前進行資金布局的情況。而這種衝量一定程度上透支了後續信貸投放空間,導致後續雖然政府債券發行放量,但企業中長期貸款增量並未隨之回升,反而有所回落。

實體融資偏弱環境下,貨幣增速繼續放緩。9月廣義貨幣M2同比增速較上月回落0.3個百分點至10.3%,貨幣增速進一步下行。廣義貨幣M2走勢與社融背離這一方面是由於財政存款增加,9月財政存款同比少減2673億元,爲-2127億元,拉低M2增速約0.1個百分點。另一方面,9月降准降低了存款准備金規模,使得同樣社融,對應的M2可以更少。因而導致M2與社融走勢背離。而狹義貨幣M1同比增速進一步回落,9月較上月回落0.1個百分點至2.1%,顯示企業資金狀況依然不樂觀。

年底之前政府債券依然將保持高增速,對社融支撐持續,但非政府債券融資或將依然偏弱。年底之前,政府債券供給依然將保持高位。考慮到近期地方政府再融資債密集落地,政府債券供給將繼續放量。如果按4季度特殊再融資債按1.5萬億估算,結合預算確定的國債和新增地方債淨融資量,4季度政府債券淨融資量或在3.3萬億左右,同比多增2.0萬億。這將繼續對社融形成支撐。但需要看到,再融資債是存量債務置換,在增加政府債券供給的同時,將減少貸款、城投債和非標等存量,因而從結構上來看,4季度非政府債券社融可能面臨更大的放緩壓力。疊加年初貸款加速投放對後續的透支,年內非政府債券社融或繼續保持偏弱態勢。

4季度債市或是震蕩市,當前利率或處於震蕩區間上沿。實體融資偏弱,政府債券供給衝擊目前尚未能帶動整體融資回升,因而總體影響有限。一方面,政策發力預期上升,以及年末機構配置較爲謹慎等因素影響之下,利率下行空間將受到約束。但另一方面,金融機構負債成本持續下行,廣譜利率走低,配置機構力量的不斷強化將約束利率上行的空間。因而債市或呈現震蕩狀態。而當前利率已經上升至較高位置,1年AAA存單上升至政策利率1年MLF附近,10年國債利率與1年國債利差也到了去年年初以來的低位,都顯示利率繼續上升空間有限。因而當前利率可能處於震蕩區間上沿,繼續調整風險有限。

風險提示:如果出台超預期政策,債市可能出現超預期回調。

注:本文節選自國盛證券研究所於2023年10月14日發布的研報《政府債券能否帶動企業貸款?—9月金融數據點評》,報告分析師:楊業偉 S0680520050001

標題:政府債券能否帶動企業貸款?

地址:https://www.iknowplus.com/post/41954.html