假期國內數據盤點:經濟拐點的“強心劑”?

數據似乎在不斷驗證國內基本面正在重回增長正軌,但對市場來說可能還不夠:CPI及PPI觸底回升、制造業PMI重回擴張區間、信貸反彈,但A股節前依舊築底,匯率疲軟。今年國慶假期正好處於“觸底回升”這一特殊的宏觀背景下,其數據成色自然成爲節後市場進一步檢驗經濟回升的重要窗口。出行的“狂熱”有目共睹,而且長假人均消費首次超過2019年,這是好的信號,但從今年看出行消費對地產消費的外溢性不足、替代性有余,節後地產市場能否接棒依舊值得觀察,我們認爲本次國慶假期的“成績單”可能離市場的完全企穩尚有距離,第四季度經濟與市場回升還需更有力的政策支點:化債與第二輪地產松綁。

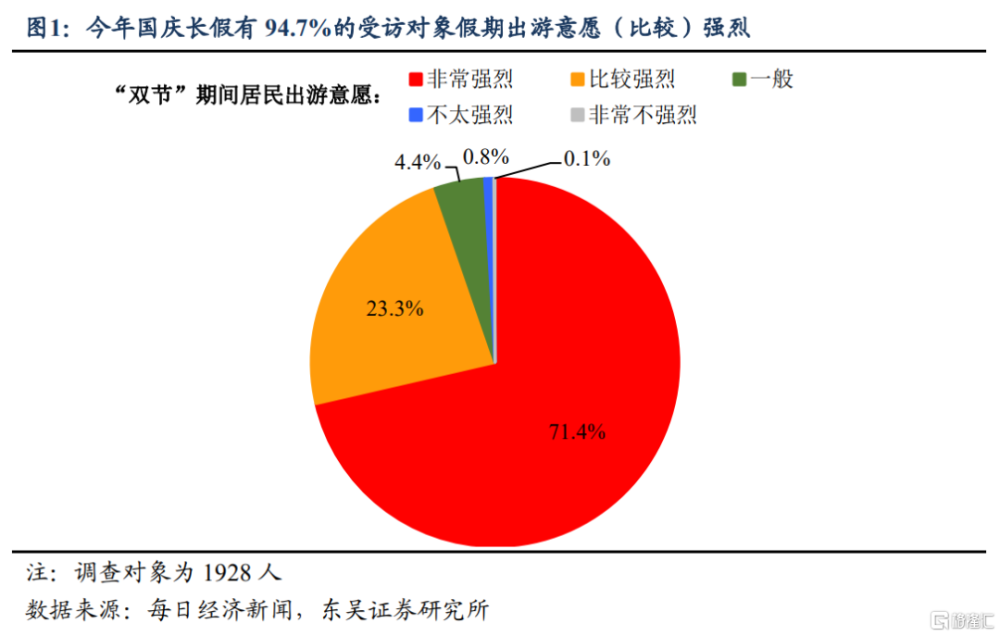

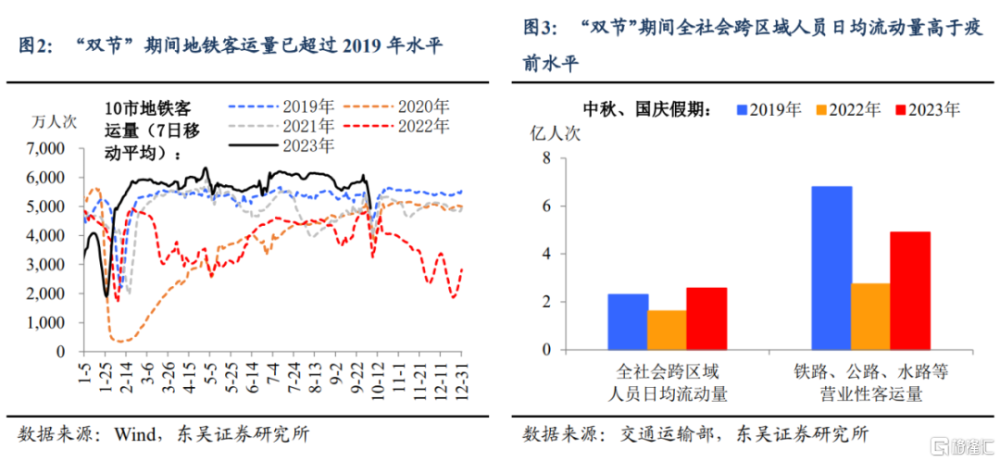

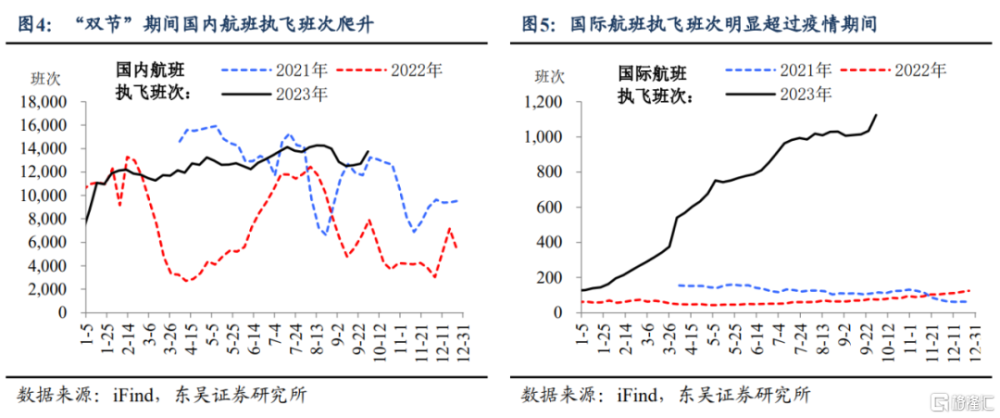

出行意愿足是疫情後消費最大的特點,今年的“雙節”同樣不例外。據每經網統計,今年國慶長假有94.7%的受訪對象假期出遊意愿爲非常強烈或比較強烈。中秋與國慶的“雙節合體”促使市民出行集中釋放,作爲疫情優化調整後首個超級黃金周,多項出行類指標顯現出居民出行意愿已回歸至疫情前水平。“雙節”期間重點城市地鐵客運量位居近五年來最高位;全社會跨區域人員日均流動量也已超過疫情前水平、比2019年同期日均增長11.5%。同時,今年假期期間國內外航班量“節節攀升”,國內與國際航班執飛班次均明顯超過去年同期。

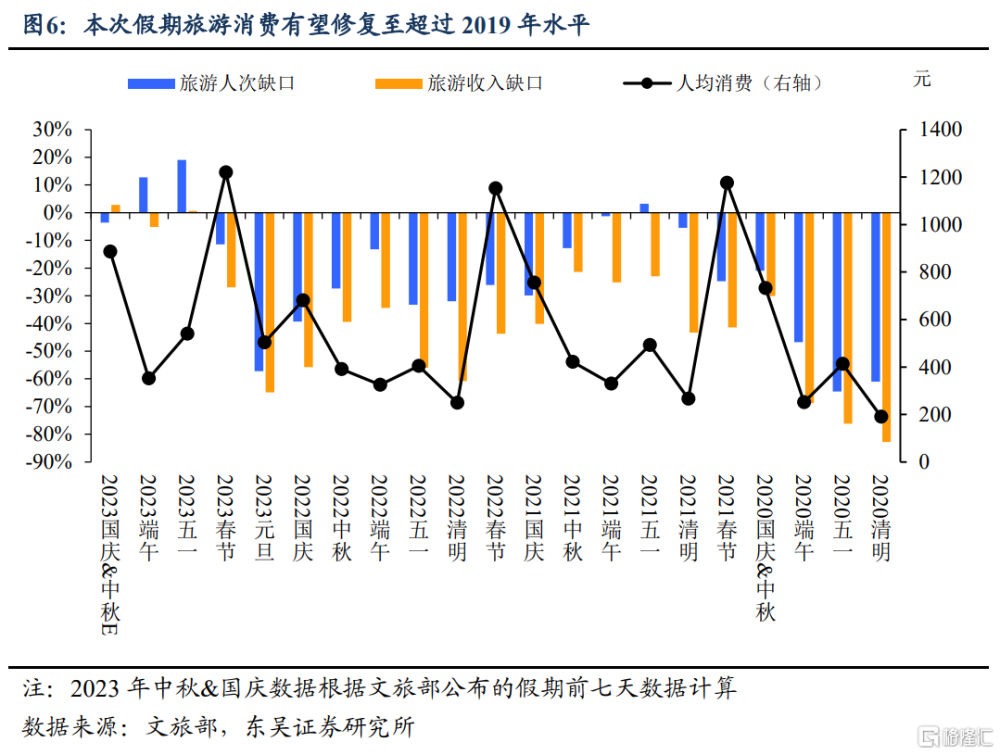

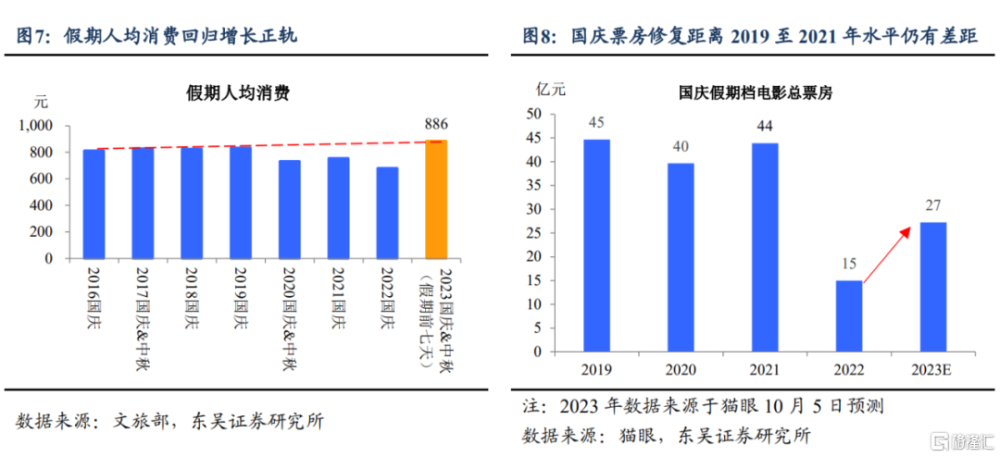

消費:有望超2019年同期。旅遊方面,文旅部公布假期前七天國內出遊人次同比增長78.9%,旅遊收入同比增長132.6%,由於本次假期多一天的“助攻”,2023年雙節假期的旅遊收入與人次大概率均恢復至2019年同期水平之上;假期前七天人均消費886元也超過了2019年830元的水平;反映疫後“復陽”擔憂消散後首個國慶長假居民消費再迎釋放,消費信心有望回歸正軌。

多項服務與商品消費也受“出遊熱”的溢出效應提振:根據美團數據,本次長假全國服務零售日均消費規模較2019年同期增長153%,餐飲堂食消費規模更是較2019年同期增長254%;唯品會數據顯示,假期前夕旅行用品銷量同比增長10倍;自駕遊熱度攀升支撐購車需求,交通運輸部節前預計本次假期公路出行量將創歷史新高,乘聯會口徑9月1至24日汽車零售量同比增長達13%。

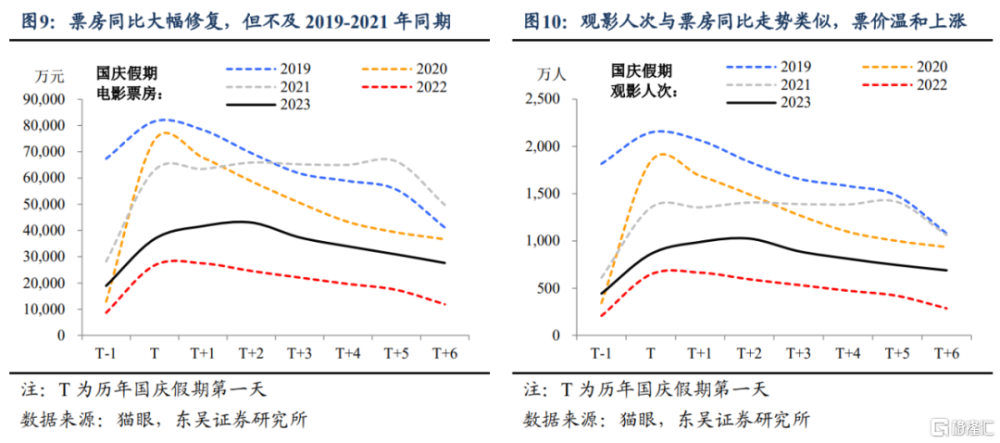

觀影方面,根據貓眼口徑2023年國慶假期總票房預計將超27億元,同比增長82.7%,距離2019-2021年約40億元的水平雖仍有一定差距,但部分可能源於疫後居民集中旅行帶來的替代效應。假期前七天貓眼口徑觀影人次同比增長66.2%,節內走勢與票房相似,票價同比溫和上漲約3%。

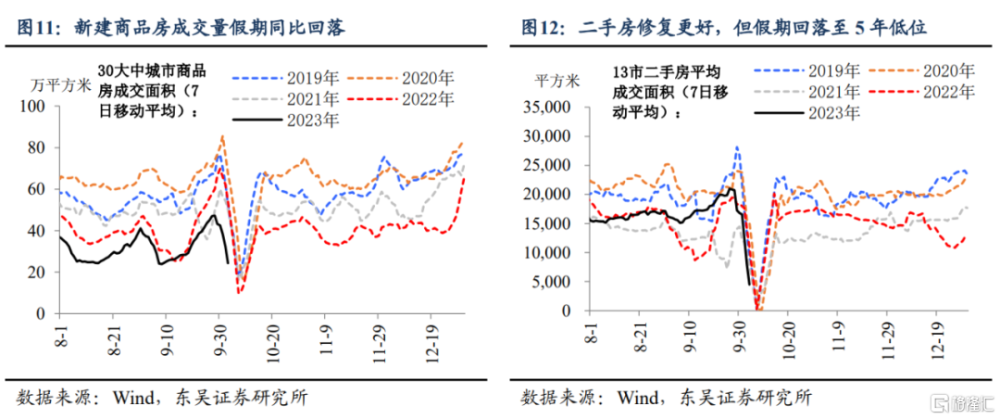

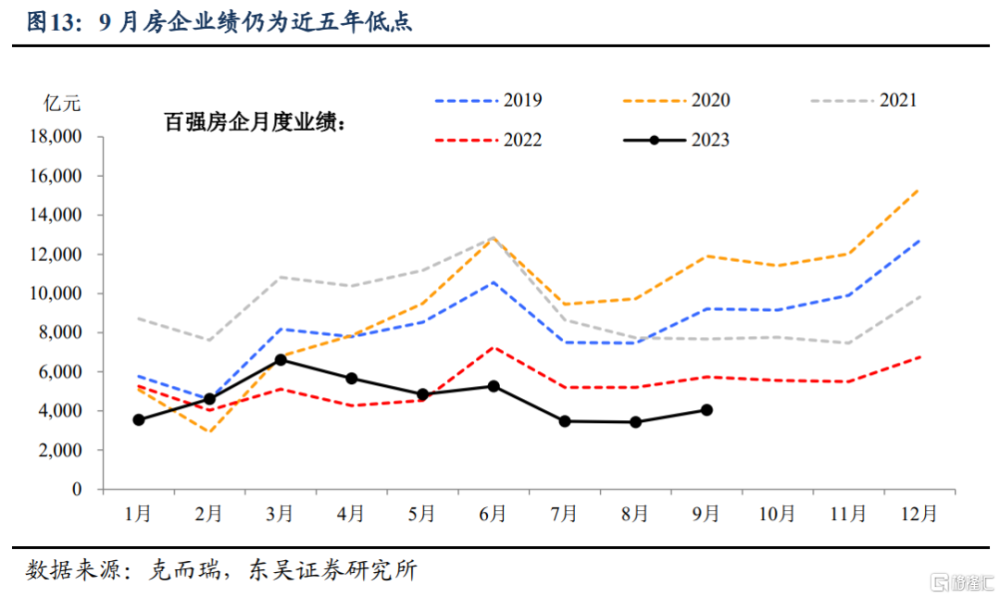

地產:看的比买的多,掛牌的比成交的多,“金九銀十”尚待檢驗。地產銷售在長假的表現則相對溫和,9月地產銷售整月環比回升,而同比仍低位運行,新房與二手房數據分化:9月30城口徑新建商品房銷售同比-24.4%仍處低位,受“認房不認貸”政策影響二手房成交顯著好轉,9月13城口徑二手房成交面積同比轉正至17.9%,而克而瑞口徑9月百強房企業績同比錄得-29.2%,仍爲近五年最低值。從趨勢上看,進入9月下旬後新房及二手房成交同比數據均开始回落,市場逐漸降溫,體現新政發力的持續性以及對樓市“金九銀十”的托舉作用仍需觀察。

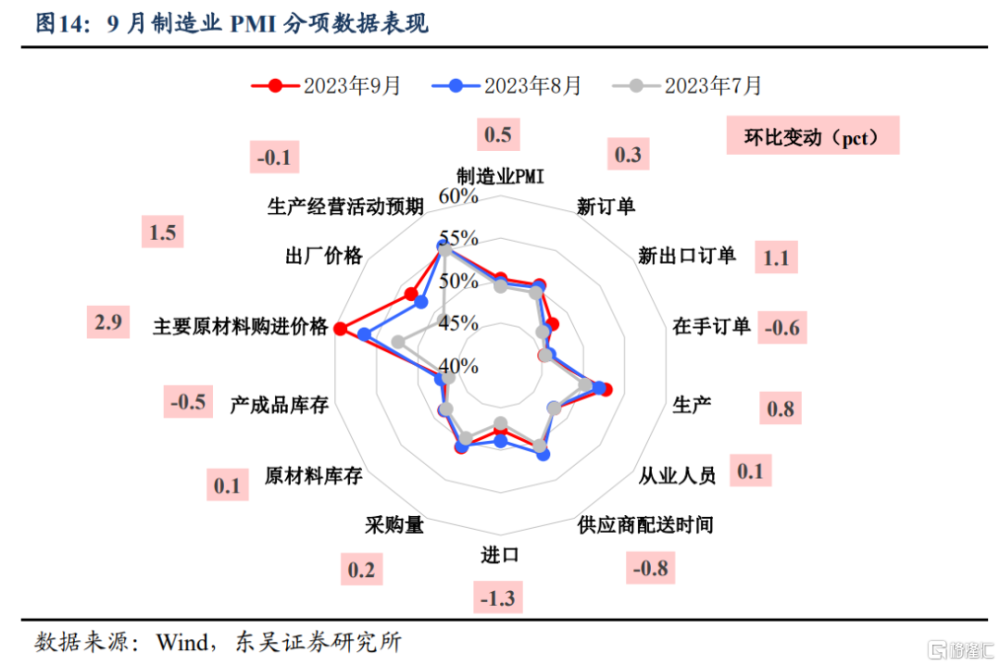

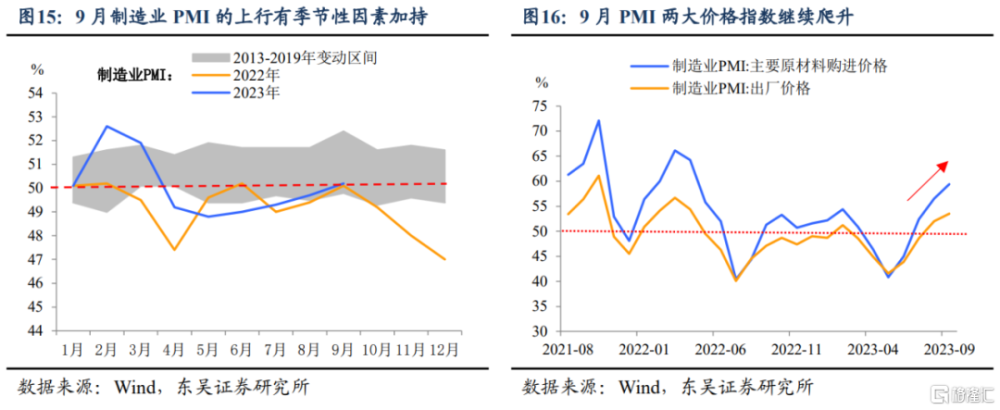

制造業:撥开PMI重返擴張區間的“面紗”。時隔五個月之久,9月制造業PMI終於重返景氣區間,不過此次PMI的上行存在極端天氣褪去後的季節性因素加持。

撥开季節性因素的“面紗”,我們認爲9月制造業PMI的回暖有兩大“彩蛋”:一是供需兩端仍處於復蘇軌道中:9月代表需求的新訂單、新出口訂單指數以及代表生產的生產指數均有上升,尤其是環比上升1.1pct的新出口訂單顯示出外需修復彈性較大。二是市場價格繼續保持聯動上升態勢,且兩者上升幅度均強於季節性:9月企業採購意愿的增強對 PMI 購進價格指數起到一定的支撐作用,從而進一步帶動產品銷售價格趨穩回升,這也將進一步利好工業企業的利潤表現。

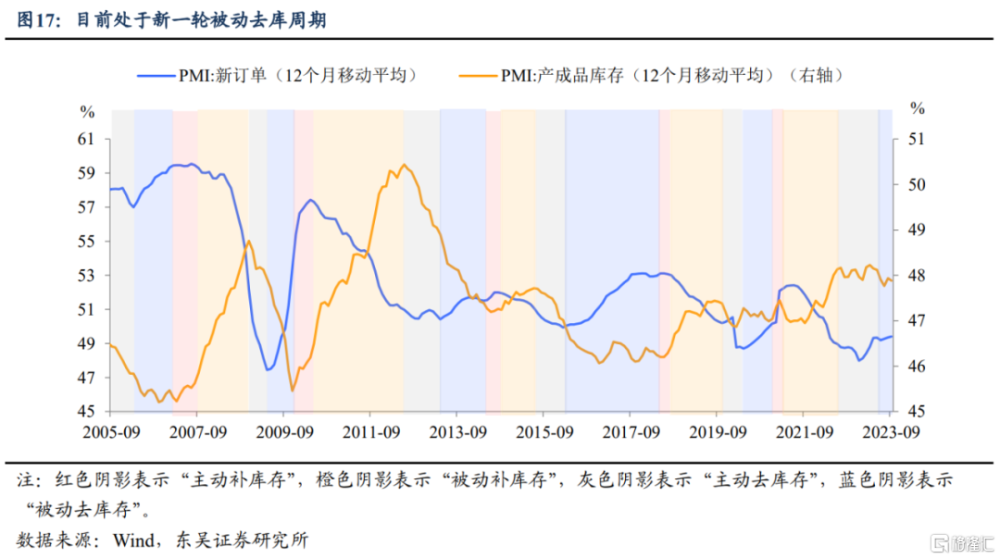

工業復蘇還未過“萬重山”。近期工業端不時傳來“好消息”——制造業PMI不斷上升、工業企業利潤也成功觸底反彈,但我們認爲目前工業端的修復尚不穩固。9月反映需求不足的企業佔比超過58%,且9月PMI進口指數的大幅回落也印證了距離需求的完全修復還有距離。目前新一輪被動去庫已开啓,而進入到補庫階段仍有待時日。

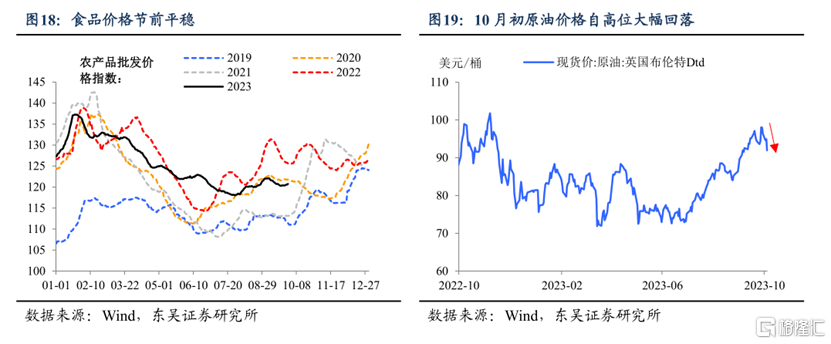

通脹:工業品價格節前漲跌互現,食品價格平穩。節前用電及冬季儲備需求上升,動力煤價格於9月22日當周周環比顯著上漲;水泥價格企穩,9月最後一周環比轉漲0.5%;螺紋鋼、玻璃價格9月最後一周環比回落;海外方面,進入10月後市場對美聯儲利率“更高更長”的擔憂蓋過了沙特與俄羅斯減產帶來的供應緊張,布倫特原油現貨價格已從9月末高點98.1美元/桶驟跌至10月4日的92.0美元/桶。

食品方面,假期前供應充足,9月最後一周農產品價格指數周環比持平:其中豬肉價格周環比持平,鮮菜鮮果價格周環比分別下降0.3%、0.1%。預計9月CPI環比因季節性漲價0.2%,同比溫和增加0.1%。

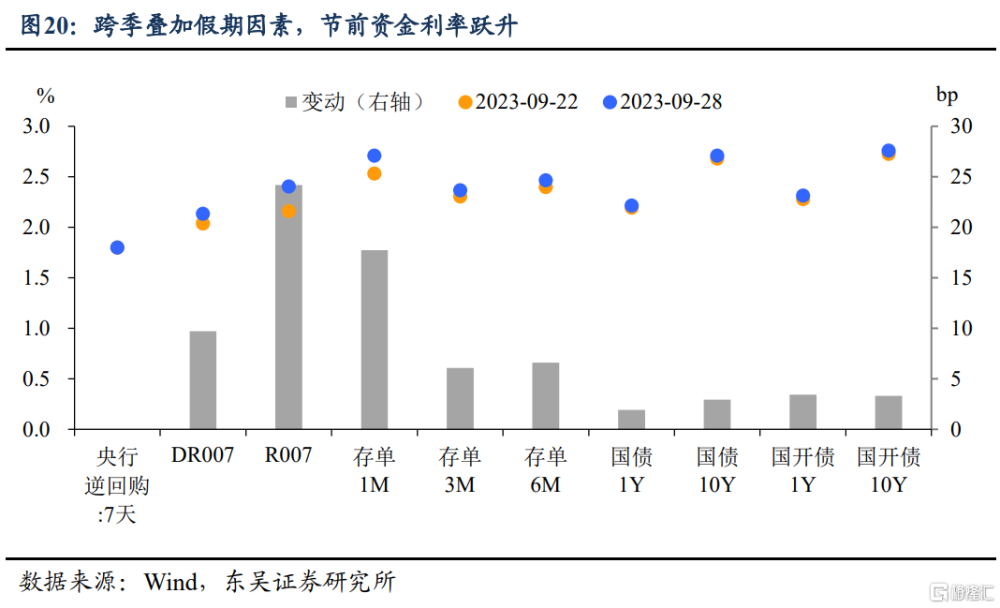

流動性:預計節後資金面持續偏緊,9月信貸反彈。跨季疊加假期效應大幅推升節前資金利率,9月28日DR007及R007利率分別躍升至2.24%及2.57%,9月最後一周10年期國債利率維持在2.70%上方。

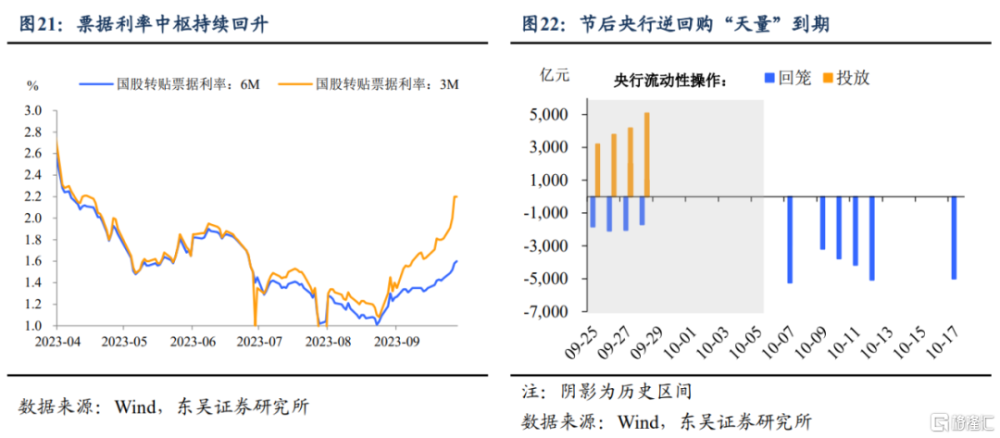

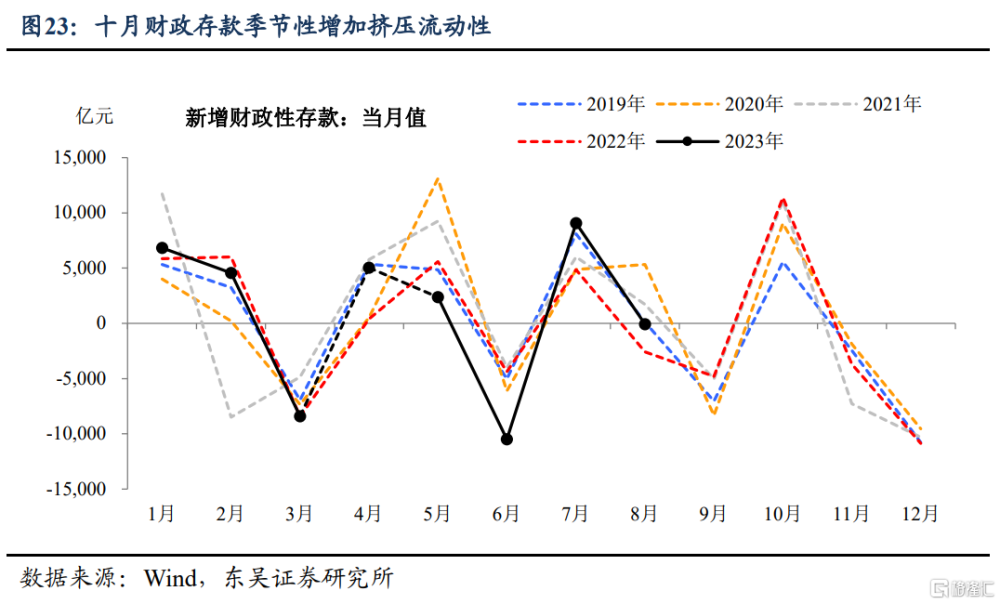

票據利率9月末顯著拉升,9月整體呈中樞回升趨勢,或反映信貸投放節奏邊際加快。節後(10月7日-12日)逆回購天量到期超2.4萬億元,疊加10月MLF5000億元的到期量以及財政存款季節性增加對流動性的抽離,我們預計節後資金面延續偏緊態勢。

風險提示:東盟、俄羅斯及其他新興經濟體經濟增長不及預期,對外需拉動不足。歐美經濟超預期陷入衰退,拖累我國出口。政策出台過慢,導致經濟動力和市場信心再次下降。

注:本文來自川閱全球宏觀於2023年10月6日發布的《假期國內數據盤點:經濟拐點的“強心劑”?》,作者:東吳宏觀陶川團隊

標題:假期國內數據盤點:經濟拐點的“強心劑”?

地址:https://www.iknowplus.com/post/39618.html