關於經濟衰退初期的美元流動性衝擊

引子

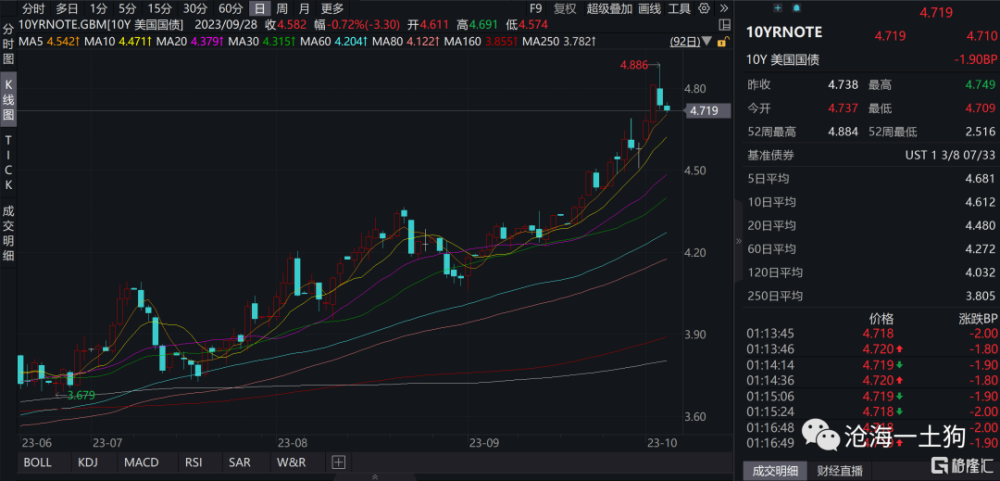

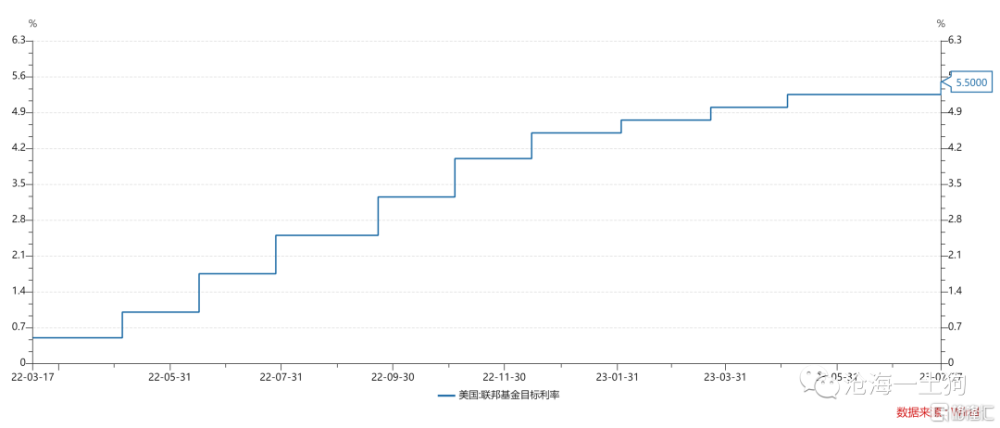

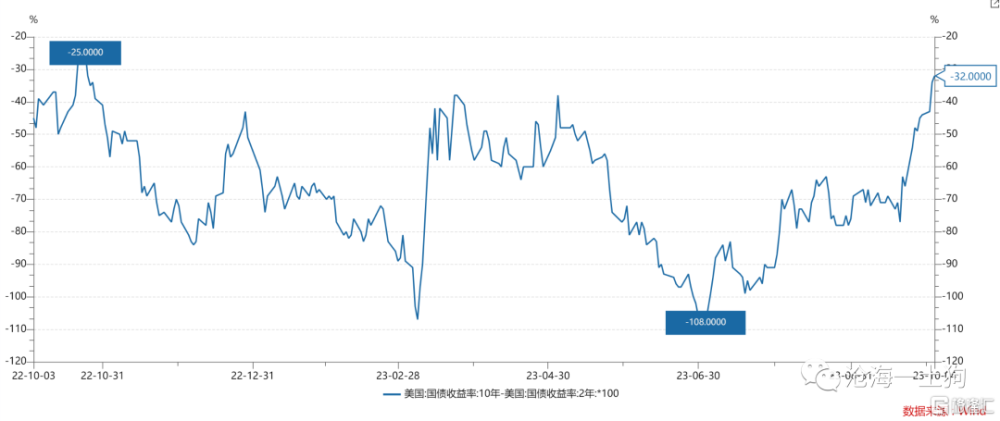

十一假期期間,海外資本市場很不平靜,十年美債利率繼續大幅飆升,從4.60%附近一度攀升至4.88%,上行了近30bp。

對於這個異常現象,有各種各樣的解釋,包括但不限於美國政府債務問題、通脹預期、加息預期等等。然而,這一類解釋均隱含了一個大的前提——美國經濟還不錯。

那么,美國經濟滑向衰退,是否會導致十年美債利率大幅上行呢?這個問題十分反直覺。但是,理論上,的確存在這個可能性。

這篇文章打算帶大家從經濟衰退的角度去理解十年美債利率的上行。

價格引導型vs數量約束型貨幣體系

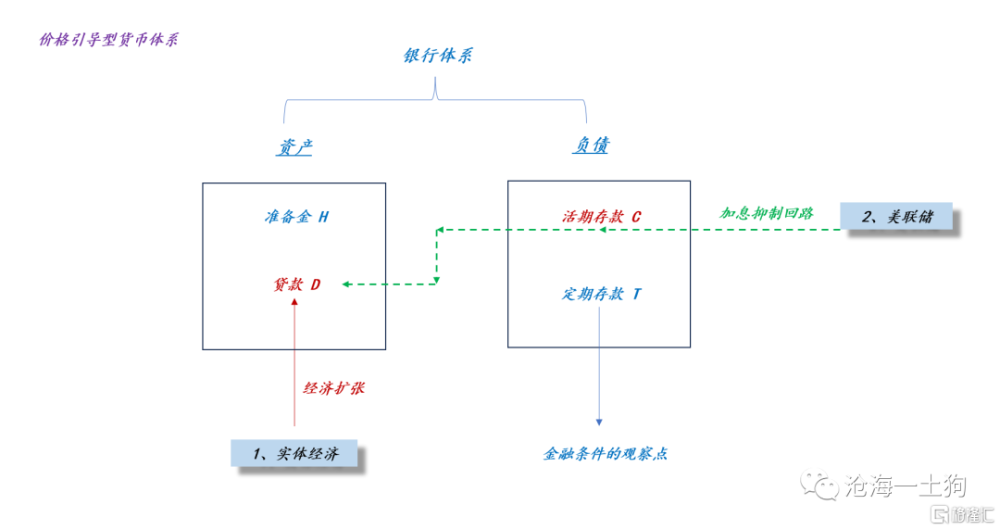

首先,我們得了解美國的貨幣體系,這個貨幣體系與中國的十分不同:美國貨幣體系以價格引導爲核心,中國貨幣體系以數量約束爲核心。

中國投資者可能會受國內現象的誤導,從而誤解美國貨幣體系內的一些現象。因此,我們需要回歸本源來對照兩個系統的不同。

上圖爲價格引導型貨幣體系的極簡圖,它跟實際有所差距(ps:譬如,活期存款利率和聯邦基金利率的差別),但不失實質。

在這個體系下,美聯儲的抓手並不是准備金規模H,而是活期存款利率R。因此,金融系統的擴張&收縮取決於兩個因素:

1、活期存款利率的高低;

2、實體經濟的強弱;

也就是說,金融系統是否擴張看利率相對於實體經濟的高低。

在極端情況下,政策利率低到0%,實體經濟也不愿意貸款,整個系統陷入流動性陷阱,需要美聯儲直接購买資產,擴張准備金規模H,這就是我們經常所說的QE。

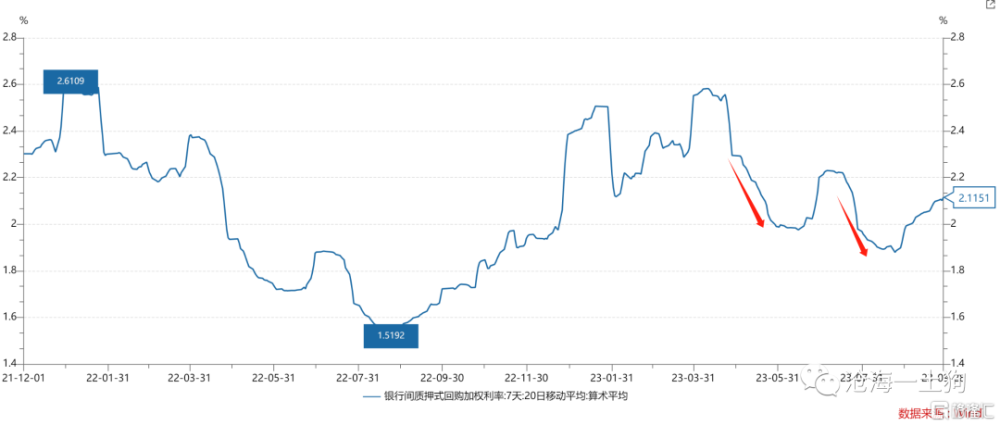

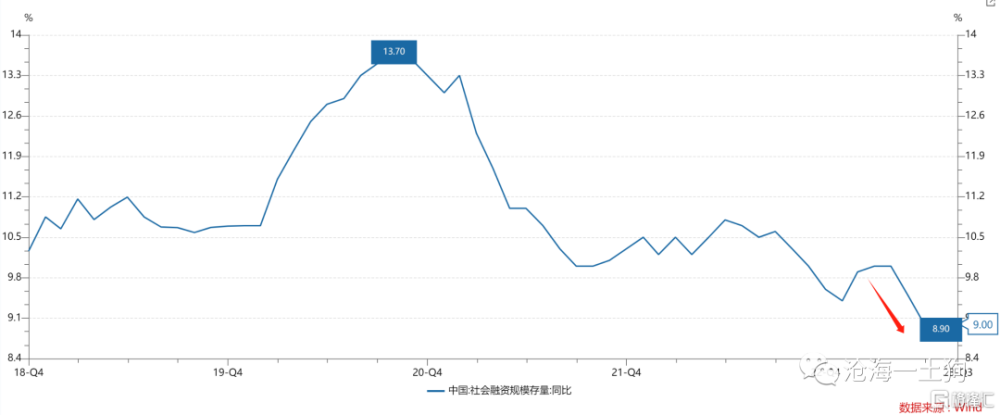

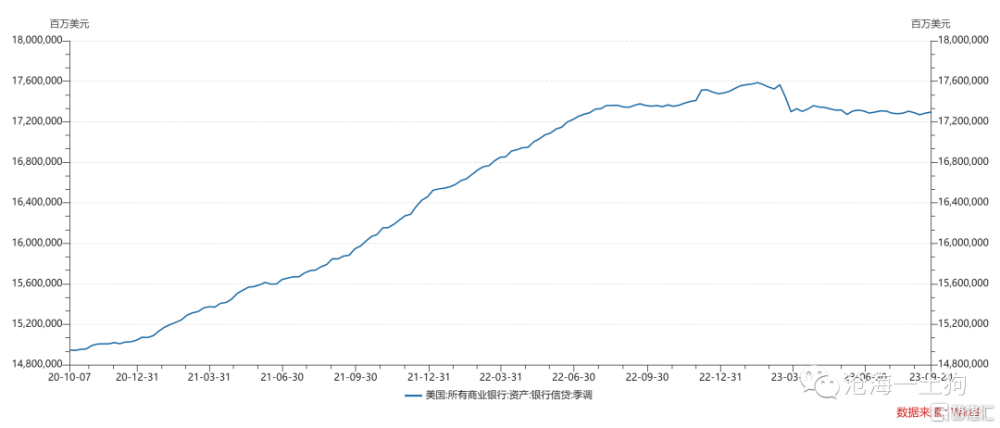

對稱的,中國貨幣體系的着眼點在數量約束,以准備金的供需爲核心,並不怎么調控活期存款利率,所以,這個體系也不存在流動性陷阱這個說法,反而會講流動性堰塞湖。即當經濟不好的時候,我們會看到資金利率持續下行和社融增速持續下滑:

總的來說,兩個體系的差距還是很大的,借用概念的時候,需要保持謹慎。

經濟衰退對流動性的衝擊

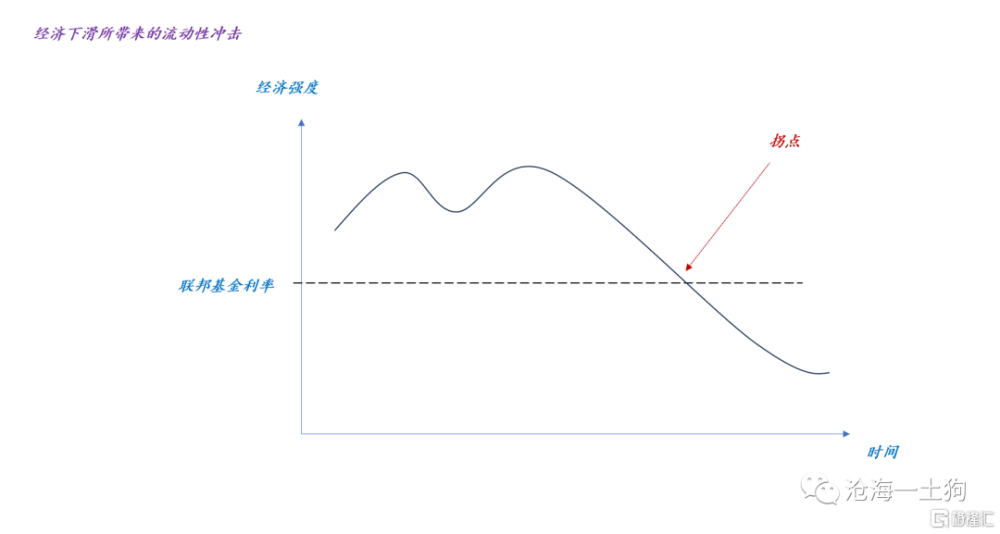

在價格引導型貨幣體系之中,真正有意義的經濟強度和政策利率的相對大小。

我們比較容易理解的場景是:政策利率提高,金融系統收縮,十年國債利率上升。

不容易理解的場景是:經濟陷入衰退,金融系統收縮,十年國債利率也上升。

目前,我們很可能處於後一種令人費解的場景,因爲,聯邦基金利率實在太高了,在5.25%-5.5%。

如下圖所示,當經濟強度處於閾值之上的時候,系統內的活期存款派生狀況處於正常狀態;一旦經濟強度滑落至閾值之下,流動性的供應將會出問題。

最近一段時間,下跌的不僅僅是美國長債,還有美元黃金和原油價格,這無法用簡單的基本面因素解釋,這是一次異常的美元流動性衝擊。

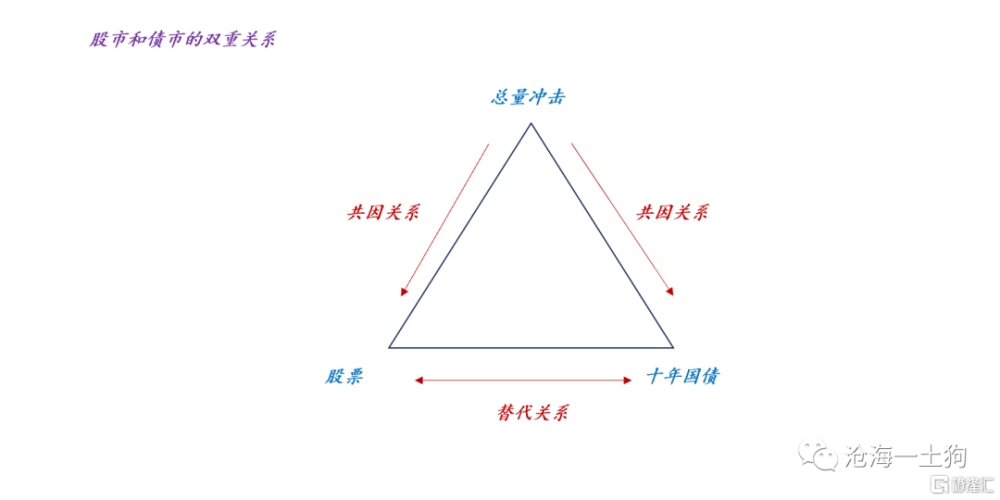

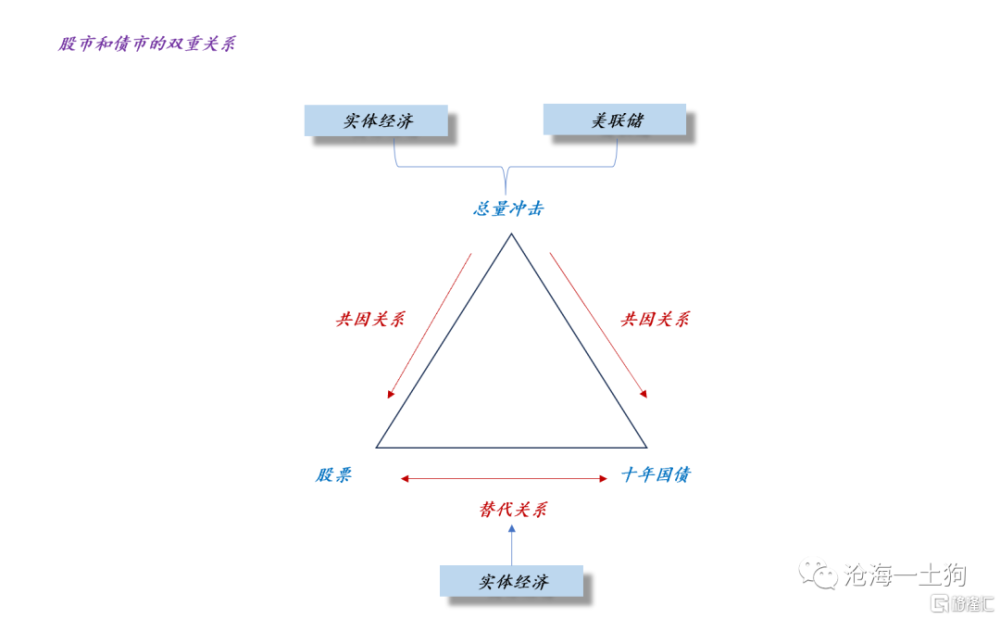

替代效應和總量效應

之所以我們喜歡把經濟景氣和債券收益率上行掛鉤,是因爲我們關注的重點始終是替代效應:

1、當經濟向上,風險資產上漲,債券價格下跌,債券收益率上行;

2、反之,風險資產下跌,債券價格上漲,債券收益率下行;

然而,股市和債市之間的關系具備雙重性,二者既有替代關系,也有共因關系。

一般來說,當美聯儲加息時,我們會從總量效應的角度理解問題,股票和債券會一起下跌。

吊詭的是,當經濟向上時,我們又會傾向於從替代效應的角度理解問題,股票上漲,債券下跌。

然而,價格引導型貨幣體系隱含了一個十分重要的邏輯:經濟向上,體系內的活期存款增加;反之,減少。

也就是說,實體經濟既會帶來替代效應,也會帶來總量效應。

那么,爲什么我們經常性地忽略實體經濟的總量效應呢?這是因爲無論經濟上行還是下行,替代效應都更顯著。

1、經濟上行階段

當經濟持續上行時,風險偏好逐步攀升。雖然金融系統內的流動性是擴張的,但是,風險資產抽走了更多的流動性。站在債券的立場來看,替代效應不利,總量效應有利,但替代超過了總量。

2、經濟下行階段

當經濟持續下行時,風險偏好不斷回落。雖然金融系統內的流動性是收縮的,但是,風險資產釋放了更多的流動性。站在債券的立場來看,替代效應有利,總量效應不利,但替代超過了總量。

此外,這個階段美聯儲一般會降息,去對衝總量的收縮,進一步弱化總量效應。

尷尬的拐點階段

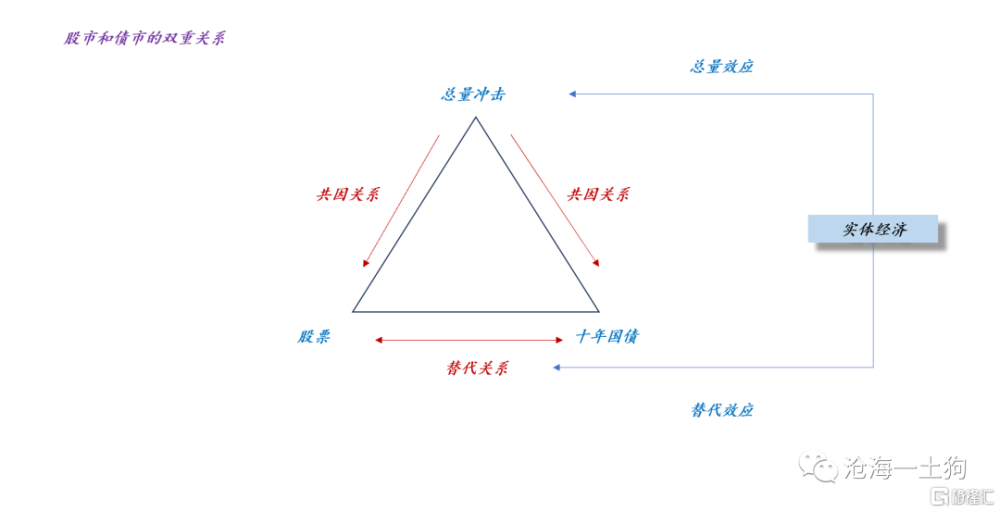

更進一步,我們可以勾勒出下面的邏輯簡圖:

美聯儲的行爲會產生總量效應;實體經濟既會產生替代效應,也會產生總量效應。

目前,整個系統處於拐點處,這是一個很尷尬的階段:

1、美聯儲所產生的總量效應爲負;

2、實體經濟所產生的總量效應由正轉負;

兩種負面的總量效應疊加,系統進入了股債雙殺的階段,除了美元之外的資產,都要下跌。

從空間不一致到時間不一致

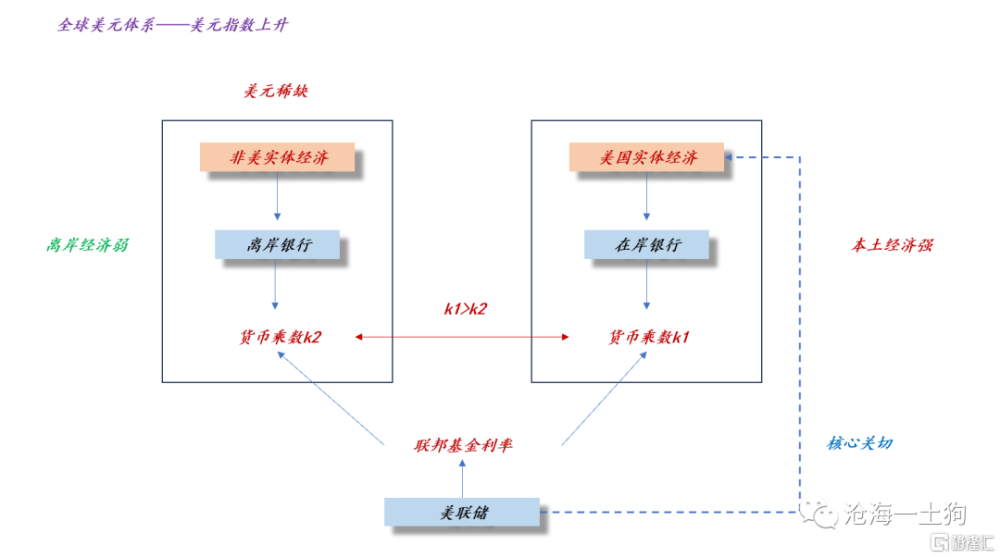

在《全球美元體系以及它的使用方法》一文中,我們討論了本土美元和離岸美元之間的撕裂。

離岸美元的收緊主要來源於經濟強度在空間上的不一致:本土經濟強,離岸經濟弱。

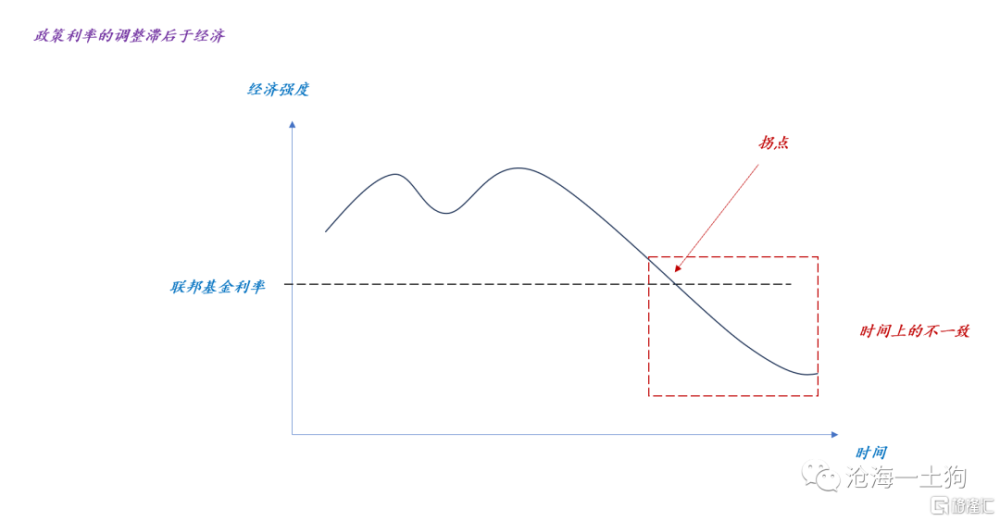

這篇文章把着重點轉化到了時間的不一致,美國本土經濟已經轉弱,但是,聯邦基金利率保持剛性,並且美聯儲在how long問題上保持強勢。

如果美聯儲繼續保持鷹派態度,那么,一個必然的結果就是流動性進一步收縮,導致風險資產更大幅度的下跌。

即美股更大幅度的下跌,才會引致債券市場轉向,從而,反過來倒逼美聯儲轉變態度。

逐步幹涸的美元流動性

綜上所述,我們就搞明白了美元流動性幹涸的順序:1、先是離岸美元;2、然後是本土美元。

當本土美元衰竭時,十年美債利率會加速上行,美元指數會飆升,其他美元資產也會出現不同程度的下跌。

有趣的是,這個框架內嵌了一個反諷意味十足的推論:之所以十年美債利率快速上行,是因爲美國經濟滑落至拐點之下。

上述的推導完全基於演繹法,是一個離經叛道的解釋,它的解釋效力還有待實踐的檢驗。

如果未來美國經濟真的進入衰退,我們有必要重視確認經濟衰退前的這波流動性衝擊。

因爲,價格引導型貨幣體系隱含了這種衝擊的可重復性:不是十年美債利率飆升帶來了衰退,而是,衰退帶來了十年美債利率飆升。

此外,我們對衰退降臨前收益率曲线的陡峭化會有一個更加漂亮的解釋了:衰退會帶來美元的極致收縮,美元收縮會導致收益率曲线陡峭化。

ps:數據來自wind,圖片來自網絡

標題:關於經濟衰退初期的美元流動性衝擊

地址:https://www.iknowplus.com/post/39617.html