中金港股:積極因素逐漸累積

摘要

全球市場持續盤整。美債和美股市場動蕩,10年期美債利率近15年來最高水平的4.63%,支撐恆大9月24日以來的負面消息,上周港股市場也表現不佳,恆生指數下探至17,353附近,創去年11月以來新低。慶幸的是,與前一周相似,上周五港股市場出現明顯反彈,恆生科技指數和恆生指數單日分別上漲3.77%和2.51%,主要受益者於10年期美債利率上行的邊際動能解除,以及深圳優化個人住房貸款利率下限等利好消息。市場仍然在我們之前強調的18,000點支撐线附近,我們認爲市場更容易在這個水平出現反彈,下遊空間相對有限。

當前市場出現“政策底”,我們認爲情緒底似乎也近在眼前,具體上漲港股主板成交額低迷、估值持續低迷、VIX指數近期攀升等。在這一背景下,市場對積極信號的顯現可能更爲敏感。一方面,整體經濟增長復蘇勢頭似乎有所增強。另外,更有效的利好政策不斷流行,地產方面9月25日存量房貸調整利率正式落地、深圳優化個人住房貸款利率下限;財政方面化債也取得更多進展,9月26日內蒙古擬發行特殊再融資債券;貨幣政策方面央行貨幣政策委員會三季度會表態積極,多邊逆周期調節;此外中美關系也取得新進展然而,外部環境方面仍然存在挑战。美國債務已攀升至15年高位,短期或維持高位震蕩,美國政府關門可能性存疑,美國債務增長市場情緒,值得密切關注。

總結來說,我們的共識觀點,市場“下有底,上有頂”,未來市場表現有效,投資情緒如何改善以及更切實的政策措施的落地兌現。配置上,當前環境下,啞鈴結構配置策略依然行之有效。

正文

逐步積極積累

市場走勢回顧

中資股市場上周暴跌,不僅連續造成海外下跌,並於上周去年11月以來的最低水平。不過與前一周相似,隨着更多積極信號的出現,投資者情緒上周五有所修復,推動市場顯着回升。具體來看,恆生國企指數上周跌幅最大,下跌1.82%,恆生科技指數、恆生指數和MSCI中國指數分別下跌1.77%、1.37%和1.2%。板塊方面,醫療保健和信息技術板塊表現領先,上周漲幅分別達到1.8%和0.2%,而房地產和材料板塊表現落後,分別下跌4.0%和3.2%。

市場前景展望

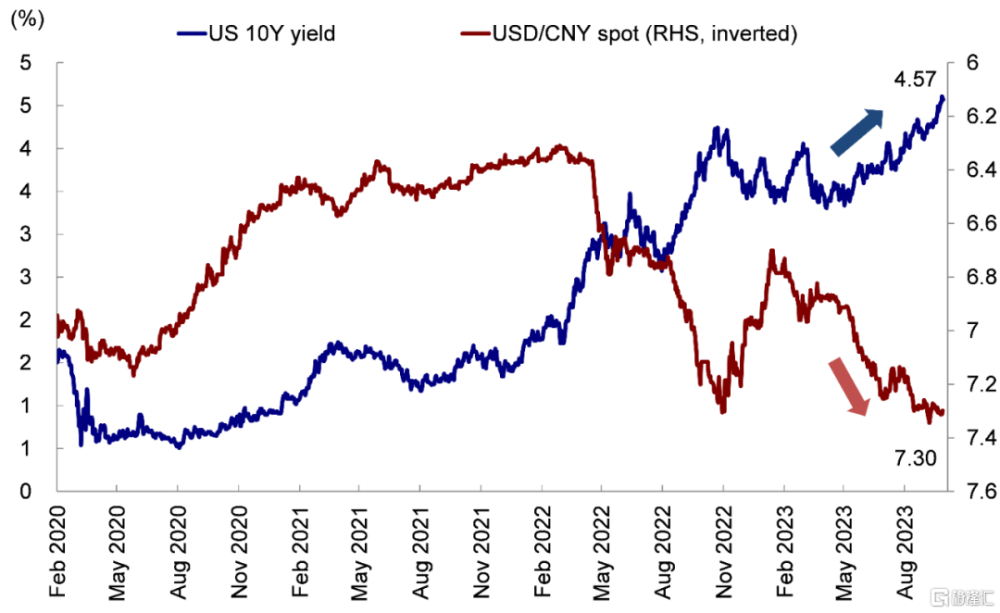

全球市場持續盤整。美債和美股市場動蕩,10年期美債利率近15年來最高水平的4.63%,支撐恆大9月24日以來上周的負面消息[1],港股市場也表現不佳,恆生指數下探至17,353附近,創去年11月以來新低。慶幸的是,與前一周相似,上周五港股市場出現明顯反彈,恆生科技指數和恆生指數單日分別上漲3.77%和2.51% ,主要受益於10年期美債利率上行的邊際動拆能,以及深圳優化個人住房貸款利率下限等利好消息。市場仍然處於我們之前強調的18000點支撐线附近,我們認爲市場更容易在這個水平出現反彈,下行空間相對有限(《市場支撐位依然有效》)。

圖表:10年期美債利率近期整體攀升

資料來源:彭博社,中金公司研究部

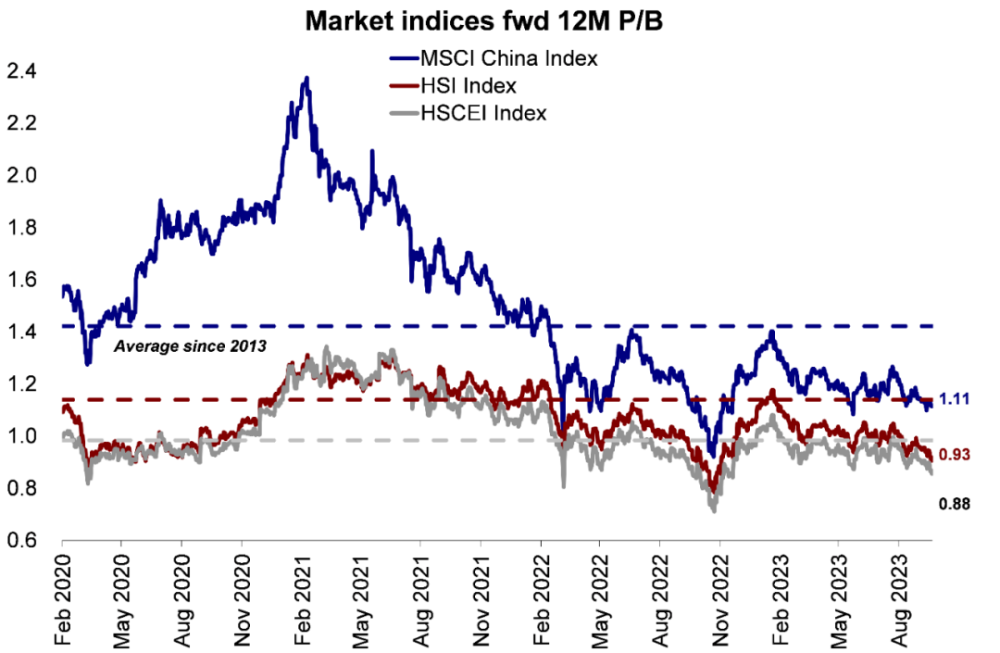

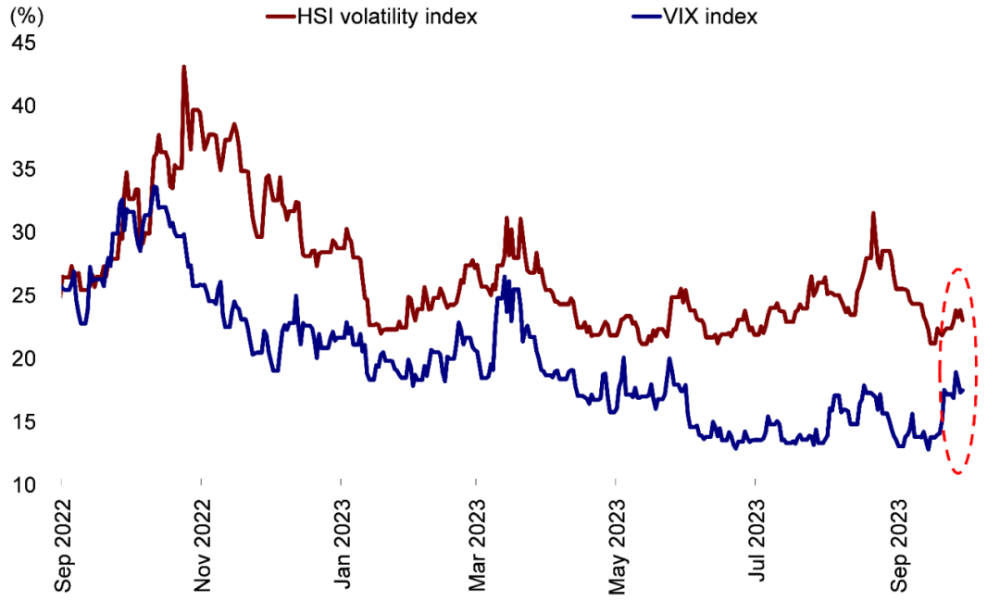

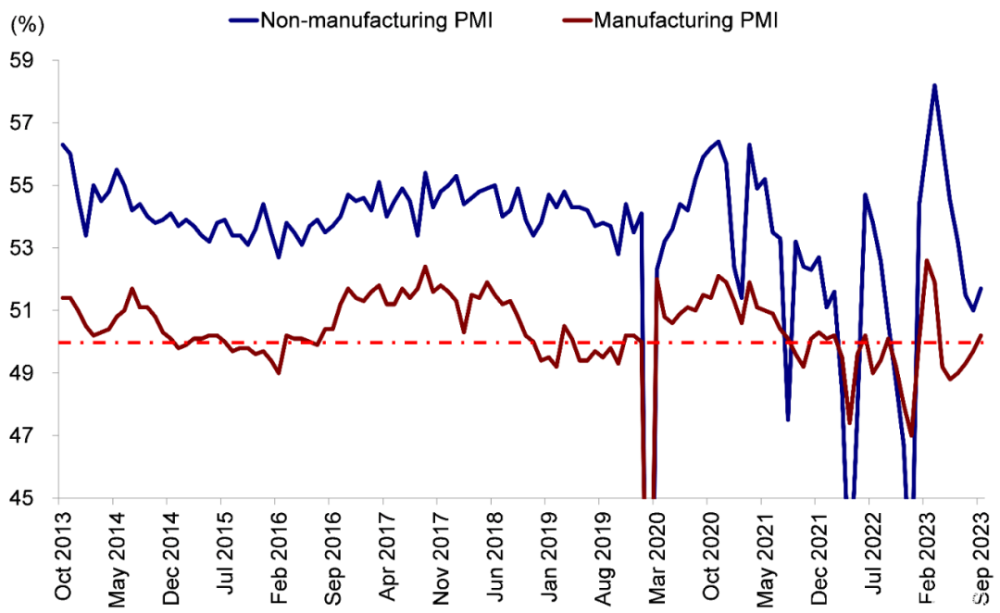

當前市場在“政策底”,我們認爲情緒底似乎也近在眼前,具體漲幅:1)港股市場主板成交額持續低迷,上周日均成交額進一步高達761億港元,明顯低於去年同期的日均974億港元和年初以來日均1100億港元左右的水平;2)估值低迷,恆生指數和恆生國企指數市淨率分別爲0.93倍和0.88倍,仍位於1倍以下;3 )VIX指數(17.52)和恆生波幅指數(22.89)近期攀升。在這一背景下,市場對信號的顯現可能更爲敏感。由此,整體經濟增長復蘇勢頭似乎有所增強。 8月規模以上工業企業出口和利潤此前早已同步轉正,9月PMI也重回50.2%的拓展區域。同時,數據顯示中秋國慶黃金周的旅遊需求或將相對旺盛。航班管家預計9月27日至10月8日日均國內航班量將超過1.55萬架次,預計五一假期增長7.1%[2],而全國鐵路預計旅客發送1.9億人次,日均旅客座席能力預計較2019年同期增長18.5%[3] 。

圖表:恆指與恆生國企指數市淨率仍低於1倍

資料來源:Wind,中金公司研究部

圖表:VIX指數(17.52)和恆指波動率指數(22.89) 近期攀升

資料來源:彭博社,中金公司研究部

另一方面,更有效的利好政策不斷信貸:1)地產方面, 9月25日存量房貸調整利率正式落地,多家銀行批量借貸首套房貸利率,平均降幅度約爲0.8個百分點[4] 9月26日成都調整部分區域的住房貸款限購措施[5]。而一线城市也在進一步調降存量房貸利率方面有所行動。深圳自9月29日起提出,首套住房貸款利率下限貸款40bp爲不低於相應期限LPR-10bp(夫妻爲LPR+30bp),二套房商貸利率下限利率30bp爲不低於相應期限LPR+30bp(夫妻爲LPR+60bp)[6]。的政策已初見成效,9月18日當周新房銷售面積環比增加約三成[7]。2)財政方面,化債方面也取得更多進展。9月26日內蒙古擬發行特殊再融資債券[ 8],這輪自上一輪特殊再融資債券發行於2022年6月結束後,本輪特殊再融資債券發行重啓。內蒙古此次發行債券將用於債務拖欠企業款,或有利於改善企業生產經營和投資預期,也着眼各地可以在合理範圍內擴大融資渠道。 3)貨幣政策方面,央行貨幣政策委員會三季度會表態積極,可以雙向逆周期調節,對期待房貸利率、首付比的調整和城中村改造等支持工具的推出[9]。此外,中美關系也取得新進展。隨後中美成立經濟領域工作組,9月27日,外交部副部長在華盛頓同美國亞太事務助理國務卿康達涉中美亞太事務[10]。

圖表:9月制造業PMI重回拓展區間

資料來源:Wind,中金公司研究部

然而,外部環境方面仍然存在挑战。美國債務增速已攀升至15年高位,短期或維持高位震蕩,美國關門可能性猶存,同樣增長市場情緒。受9月FOMC會議美聯儲政府對比市場預期偏鷹派影響,美債利率近期持續攀升,達到15年來的最高水平4.63%,持續影響市場表現。雖然我們認爲其當前水平已被拉長,並有超調,但在出現下行之前意外另外,雖然9月30日美國參議院通過45天短期支出法案避免政府停擺[11],但美國政府關門可能性懷疑存在,或將引發爭論,值得密切關注。

綜上所述,我們的共識觀點,市場“下有底,上有頂”,未來市場表現取決於更切實有效的政策措施的兌現。配置上,當前環境下,啞鈴結構配置策略仍行之有效。穩定股市板塊(高分紅比例,如電信、公用事業和能源)近期持續受到市場和資金流向追捧,雖然可能存在一定盈利回吐,但我們認爲長期看好投資價值。 (對經濟增長修復或政策支持敏感板塊,如汽車、耐用消費品、科技和部分互聯網等)可能在增長疲弱修復背景下變得確定性。與此同時,我們建議投資者關注政策優化的領域,例如任選消費、一部分約束的資源產品等。

具體來說,支撐我們觀點的主要邏輯和上周關注的主要因素包括:

1)央行貨幣政策委員會三季度例會召开,加強逆周期調節。本次會議指出,要持續用力、乘勢而上,加大宏觀政策調控力度,精准落實穩健的貨幣政策,搞好逆周期和跨周期政策同時,央行表示將落實新的首套房貸利率政策動態調整機制,調整降首付比和二套房貸利率下限,推動降低存量首套房貸利率落地見效,推動建立房地產業發展新模式,促進匯率方面,央行表示將堅決對單邊、順周期行爲進行關注,堅決防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定[9]。

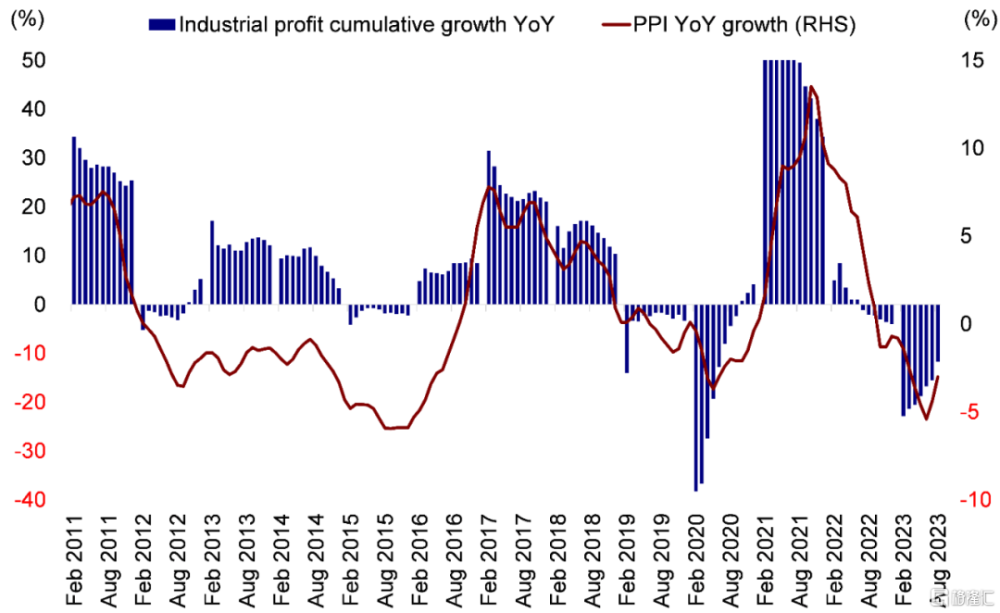

2)8月規模以上工業企業營業收入同比增幅較前7個月收窄0.2%,1-8月全國規模以上工業企業營業收入同比下降0.3%個百分點。8月營業收入在連續三個月下降後首次實現增長,由7月同比下降1.4%轉爲增長0.8%。利潤方面,1-8月規模以上工業企業利潤同比下降11.7%,降幅較前7個月收窄3.8個百分點,回升明顯加快。其中,8月規模以上工業企業利潤同比增長17.2%,自去年下半年以來,工業企業當月利潤首次實現正增長。從量價表現來看,工業企業增加值改善,PPI降幅收窄,推動工業企業收入和利潤改善[12]。

圖表:1-8月規模以上工業企業利潤同比回升11.7%,降幅收窄

資料來源:Wind,中金公司研究部

3) 9月制造業PMI重回擴張區間,非制造業PMI擴張加速。9月制造業PMI回升50.2%,2023年4月以來首次擴大擴張區間。隨着市場需求漸進,制造業生產擴張活動持續加快,生產指數和新訂單指數分別爲52.7%和50.5%,比上月上升0.8和0.3個百分點。9月制造業PMI爲51.7%,比上月上升0.7個百分點,增幅有所改善增強,其中服務業景氣回升,建築業擴張加快。9月綜合PMI指數指數爲52.0%,比上月上升0.7個百分點,企業生產經營活動總體回升向好[13]。

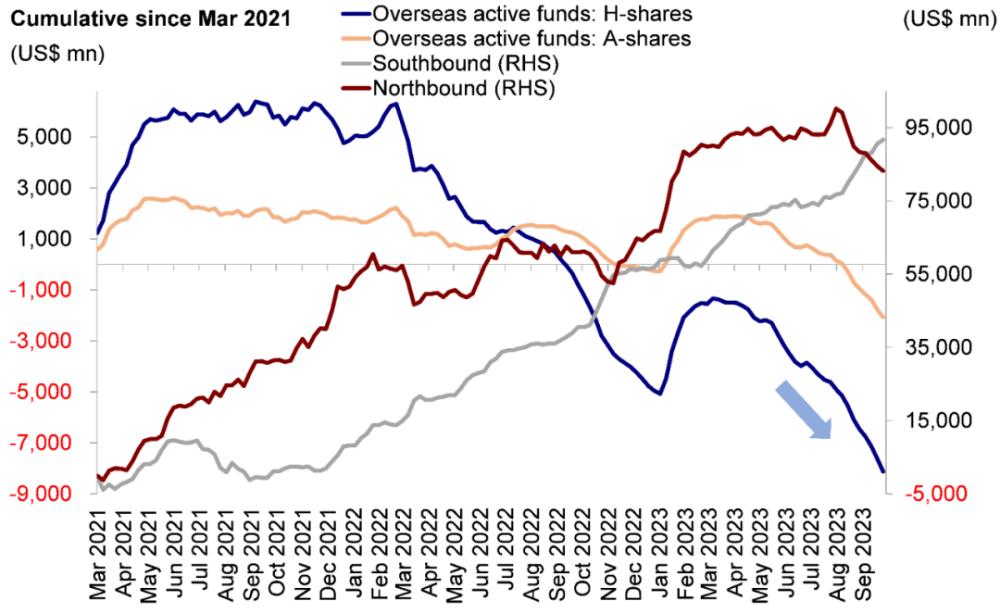

4)流動性:南向資金持續流入,海外資金跳過。具體看,來自EPFR的數據顯示,上周海外主動型基金突破海外中資股市場,跳過規模總計6億美元。這與A股市場目前所經歷的情況也基本一致,北向資金中斷走勢保持不變。同時,上周南向資金持續流入,整體流入規模達到14億港幣。

圖表:海外主動型基金過去13周連續突破海外中資股市場

資料來源:EPFR,Wind,中金公司研究部

配置建議

雖然我們認爲市場可能存在下行保護,但上行空間或仍受限制,未來市場表現取決於政策落地後投資情緒改善情況。當前環境下整體啞鈴型配置策略仍行之有效。穩定盈利板塊(高分紅)比例,如電信、公用事業和能源)以及預期改善板塊(對經濟增長修復或政策支持敏感板塊,如汽車、生存消費、科技和部分互聯網等)可能仍將設定確定性。與此同時,我們投資者關注受益於政策優化的領域,例如任選消費、一部分支持約束的資源產品等。

焦點事件

美國9月PMI數據(10月2日);美國9月非農數據(10月6日);中國9月進出口數據(10月13日)。

注:本文摘自中金2023年10月1日已經發布的《積極計算逐步積累》

分析員劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

摩爾 王牧遙 SAC 執業證書編號:S0080123060036

張巍瀚 SAC 執業證書編號:S0080122010112 SFC CE Ref:BSV497

泰勒 吳薇 SAC 執業證書編號:S0080122060053

標題:中金港股:積極因素逐漸累積

地址:https://www.iknowplus.com/post/38101.html