外資話語權越來越大

7月24日政治局會議召开之後,北向資金在短短幾個交易日之內大幅流入500多億元。而後开始變臉,整個8月大幅流出近900億元,淨賣出創單月歷史新高。9月再度累計淨流出375億元。

北向資金集中大幅流出,引發市場主體廣泛關注與討論,向市場傳遞了非常悲觀的預期和情緒,以致於A股市場定價似乎失靈了——對於宏觀基本面邊際改善、支持股市的一攬子政策等重磅均視而不見。

不可否認的是,北向資金這些年在A股的話語權和定價權越來越高,更像是超越了內資機構主導了市場定價。內資主力、散戶似乎都要看外資的臉色:我流入,A股漲,我流出,A股跌;我大幅流入,A股大漲,我大幅流出,A股大跌。

80萬億市值的市場,似乎被外資拿捏的死死的,真的很汗顏。

01

吹風

9月25日,證券時報發文《北向資金流出代表外資看空?來看六問六答權威說法》。這篇文章借業內人士觀點傳遞了非常重磅的信號。

第一,北向資金並非絕對的“聰明錢”。文章提到,近3年以來,北向資金流向對市場後市表現並沒有明顯的前瞻意義,反而在其大幅淨流出階段,往往對應市場回調的末期。

我挺認同這個觀點。大幅流出尾聲,對應着行情階段性底部,這在2022年尤爲明顯。第一次是3月至4月,北向資金集中大幅流出給市場造成了頗大壓力,滬指從3500點大幅回撤至2863點。而後兩個月持續流入,滬指又從底部回升至7月初的3400點。

第二次是9月中旬至11月初,淨流出近700億元,滬指再度回落至2900點以下。當時,北向資金大幅拋售貴州茅台,後者股價從1850元急速墜落至1300元,以致於茅台官方出來說要增持股票。而後北向資金在短短2-3個月之內,大幅流入2600億,驅動着滬指再度回升至3300點以上。

北向資金與市場同漲同跌,最近幾年再也沒有過去那樣的超額收益。據華創證券統計,2014年以來,北向資金取得明顯超額收益的主要集中在2016—2019年,2020年、2021年、2022 年分別爲-10.1%、-7.6%、-1.2%,相對偏股型公募基本無超額收益。

2018年是北向資金最爲經典的战役,全年大幅流入2942億元,遠超2017年的1997億元。要知道,當年大盤整整跌了1年,北向卻持續大幅流入,抄了A股大底,也是2019錄得絕對超額收益的來源。

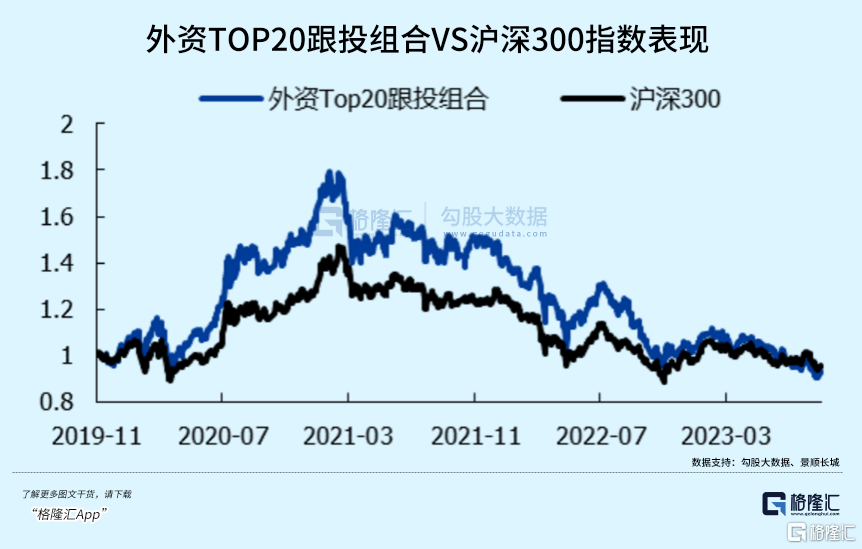

再看北向資金TOP20跟投組合,在2021年之後,其實表現也很差了,與滬深300指數相比,也沒有什么超額收益。

可以說,2020年之前,北向資金往往逆向而動,配置價值藍籌,超額收益較爲明顯,可謂是“聰明錢”。但這部分資金大多屬於基於價值的中長期配置盤資金。而之後,外資流入流出大幅波動,其中有相當體量的海外對衝基金以及交易盤資金,也就是做短线,沒有超額收益,也沒有什么所謂聰明不聰明。

第二,北向資金不能全面代替外資多空情緒。

文章指出,除滬深港通以外,外資還可以通過QFII、RQFII投資A股,而QFII、RQFII的交易信息披露與陸股通交易信息披露並不一致,因此,北向資金交易信息不能體現外資全貌。

第三,不同投資者的差異化信息披露安排並非市場慣例,公平性存疑。

文章指出,僅有北向資金在盤中和盤後實時披露資金流向和持倉明細數據,而國內機構投資者均沒有,信息披露安排存在不一致。並且,全球其他主要股票市場普遍都沒有要求某類特定投資者盤中實時披露資金動向,和盤後披露持股信息的制度安排。

這種具有高度針對性的信息披露顯失公平,對於其他投資者而言,由於北向資金的信息被過分放大,密集的信息轟炸有可能幹擾了投資者判斷。

第四,交易信息披露過多會讓數據處理能力強的投資者過度交易,必要性有待商榷。

過度披露北向資金信息,既可能因爲“跟風效應”放大市場資金和走勢在盤中的波動,而且散戶投資者在跟風的過程中可能也會造成投資損失。未來可以適度降低北向資金披露的頻率,例如取消盤中實時流向和交易情況的披露,或者降低在日內披露的頻次,僅在收盤後詳細披露當日的流向和交易情況。

全文傳達的觀點即否認北向資金是“聰明資金”,否認北向資金代表外資多空姿態,並認爲北向資金披露的數據過於頻繁,加劇了市場波動。

除了證券時報的評述文章外,第一財經近日發文更加露骨地表達觀點——《實時披露催化跟風交易,北向資金信披機制酝釀優化》。此外,央視新聞也發布評論文章——《北向資金,“風向標”真這么靈嗎?有這幾個問題你需要先弄清楚》。

以上文章傳達的意思都大同小異,有點放風調整北向資金信批制度的意味。要知道,以上媒體均爲官媒,在這么短的時間內密集發文聚焦該事件,其動作本身就不同尋常。

02

話語權

外資持有A股市值規模約爲3.2萬億元,佔A股流通市值的4.5%。其中,北向資金持有2.23萬億元,QFII持有1萬億元左右。相比之下,公募基金持有A股股票市值6.2萬億元,佔A股流通市值的比例約爲8.9%。

但很顯然,北向資金3.2%的佔比,但卻在A股擁有非常大的影響力和話語權,遠超公募基金。這又是爲何?

在我看來,實時透明的交易,給予了北向資金更大的話語權。

當前,A股在盤中實時披露北向資金流入流出動向,且在盤後披露买入賣出具體標的。並且,券商終端、財經媒體等平台也會實時推送北向資金動向,信息轟炸效應明顯,加劇了市場各類主體跟蹤關注北向資金密度。

而國內其他資金主體均不會實時公布。加之,絕大多數時候北向資金大幅买進A股就漲,賣出A股就跌的大背景下,明擺着讓各類市場交易主體,無論是散戶,還是機構均要跟蹤觀察北向動態,給予了北向資金影響力和話語權。

QFII也是外資的一種,持倉A股1萬億元,佔到外資總持倉的30%以上,但因爲披露時間爲3個月一次,沒有什么人在意它的持倉動向,在A股依然沒有什么話語權。

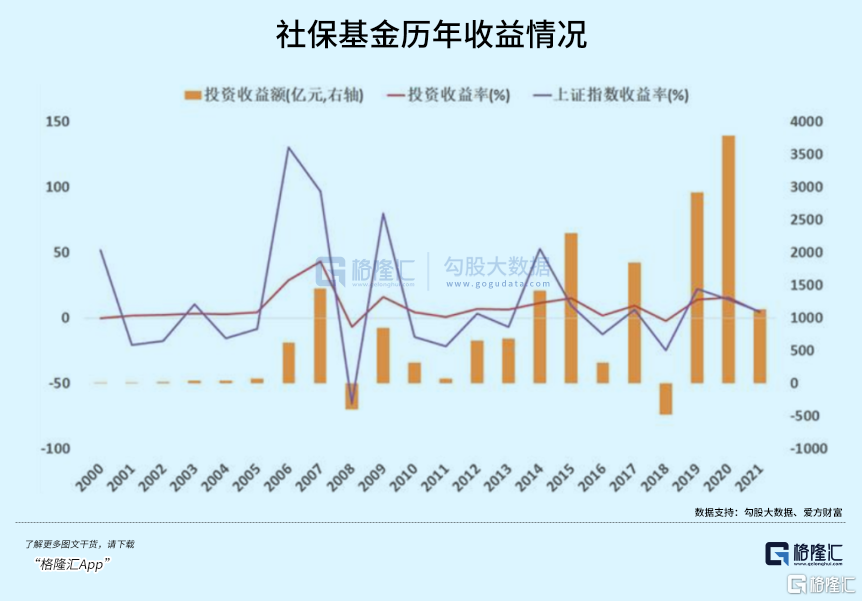

其實,國內並不缺乏“聰明錢”機構,比如社保基金。據德邦證券,截止2021年,社保基金自成立以來(22年)的年均投資收益率8.3%,累計投資收益額17958.25億元。22個年度中,僅有2008年、2018年兩年分別虧損393.72億、476.76億。長期勝率和回報率,遠超一般國內機構表現。

社保基金如此優秀的表現,在A股有定價權嗎?

沒有的事。同樣的原因,因爲社保基金持倉是一個季度才披露一次,沒有多少人會在意去分析社保基金動向。如此一來,自然就沒有什么話語權和定價權。其實,國內公募、私募、險資也都一樣。

其實,北向資金實時披露制度可謂是全球主流股市中獨一份的存在。

在歐洲、美國、日本、韓國,均沒有在盤中實時披露某一特定類別的交易和持股信息,也未對國內以及國外投資者做出差異化安排。比如,美國僅在每個季度末披露資產管理管理超1億美元的機構投資者的持股明細,包括數量、比例、市值以及變動情況,也未對機構屬於境內外投資者進行區分。

其次,北向資金集中持股,且主要爲藍籌白馬,本身就容易成爲市場關注的焦點。

截止最新,北向資金持有行業TOP6分別爲食品飲料、電力設備、醫藥生物、銀行、家用電器、電子,市值分別爲2840億元、2649億元、1945億元、1526億元、1495億元、1376億元。6個行業總持倉規模高達1.2萬億元,佔比高達53.6%。

具體到行業,持倉個股非常之集中。比如食品飲料賽道,貴州茅台1585億元,五糧液321.9億元,伊利股份230.5億元,3家總和佔比該行業的75%。茅台一家就超過50%。電力設備也一樣,寧德時代872.7億元,一家就佔到整個行業配置的33%。

直接看TOP10的個股,總市值超5700億元,佔北向資金總配置的26%。

北向資金持股如此集中,如果短時間內大幅流入或大幅流出對於權重指數的影響是很大的。這自然也會加劇市場主體的關注度。

以上種種原因,導致北向資金對於市場的影響力和定價權,遠遠超過其本身的資金體量。這亦是爲何市場要看外資臉色的緣故吧!

03

尾聲

中國是全球第二大股市,但話語權被外資拿捏,頗爲遺憾與無奈。如何改變這一現狀?是調整北向資金信披制度讓市場對該數據脫敏,還是加強國內其他機構主體實時數據披露制度,亦或是其它什么方式?我們不知道,也沒有決定權,無需過多爭論。

但在當下“活躍資本市場,提振投資者信心”的战略大背景下,只要利於股市穩定或激發市場活力的制度性改革,應該都是普通投資者所期待的。我們都太需要一場像樣的行情來恢復預期與信心,只希望不要等太久。

標題:外資話語權越來越大

地址:https://www.iknowplus.com/post/37062.html