財政發力,誤解與真相

導讀

財政支出提速、計劃外國債發行、地方超預期預算調整,或並非四季度財政擴張的充要條件。

要點

8月以來地產政策密集落地,降准、財政支出提速,市場再度預期穩增長政策。除此之外,9月中旬一筆計劃外國債發行,多省份人大超預期計劃進行預算調整,似乎暗示政策加碼,債市悲觀情緒轉濃。

上述跡象是否意味着年內將迎來一次財政擴張?面對財政運行的誤解,真相又是如何?

誤解之一,8月財政支出同比由負回正,代表开啓財政擴張新階段?不一定。

今年5月之後,財政支出連續三個月負增長,8月財政支出同比轉正(7月-12.7%,8月1.6%),疊加9月初降准,市場預期8月擴張將开啓財政擴張的新階段,支出力度走強將持續至年末。

我們提示8月的財政擴張或難以持續至年末,主要有兩方面原因。

其一,8月財政支出同比加快,主因低基數。其二,當前財政收入偏弱,約束四季度支出。

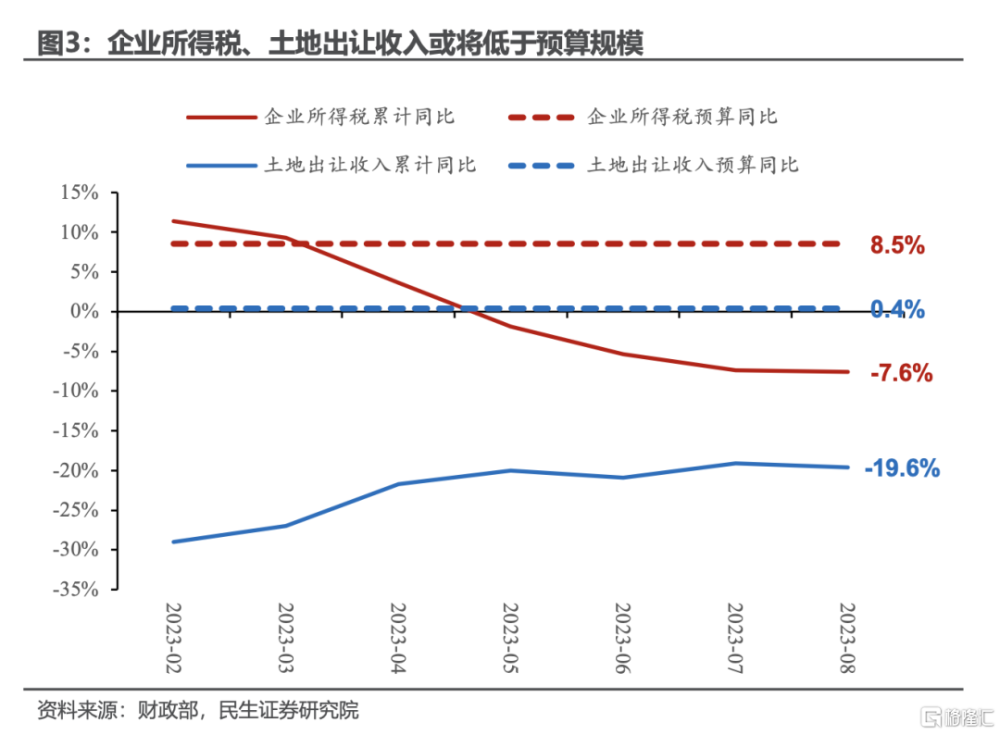

今年企業所得稅、土地出讓收入下行,全年財政或較年初預算減少2.3萬億。2022年財政收入減少時,財政支出同步縮減,今年或有類似情況。

誤解之二,9月計劃外國債發行,代表今年將新增赤字?概率低。

財政部一般會在上季度末公布下一季度國債發行計劃。9月15日,財政部公布9月22日將發行一只5年期1150億元國債,這一發行公告並未在本季度國債發行計劃披露,市場稱之爲“計劃外國債”,有市場觀點質疑,計劃外國債是否意味着今年將新增赤字。

我們認爲本輪計劃外發行僅僅是國債提前發行,而非赤字增擴,提前發行基於兩點原因。

一則應對短期中央收支缺口。歷史上計劃外發行國債並不多見。但中央財政收入連續三個月負增時,或有提前發債可能。今年6月至8月,中央財政收入連續負增,按理可以提前發行計劃外國債,目的爲了應對臨時性的財政資金短缺。

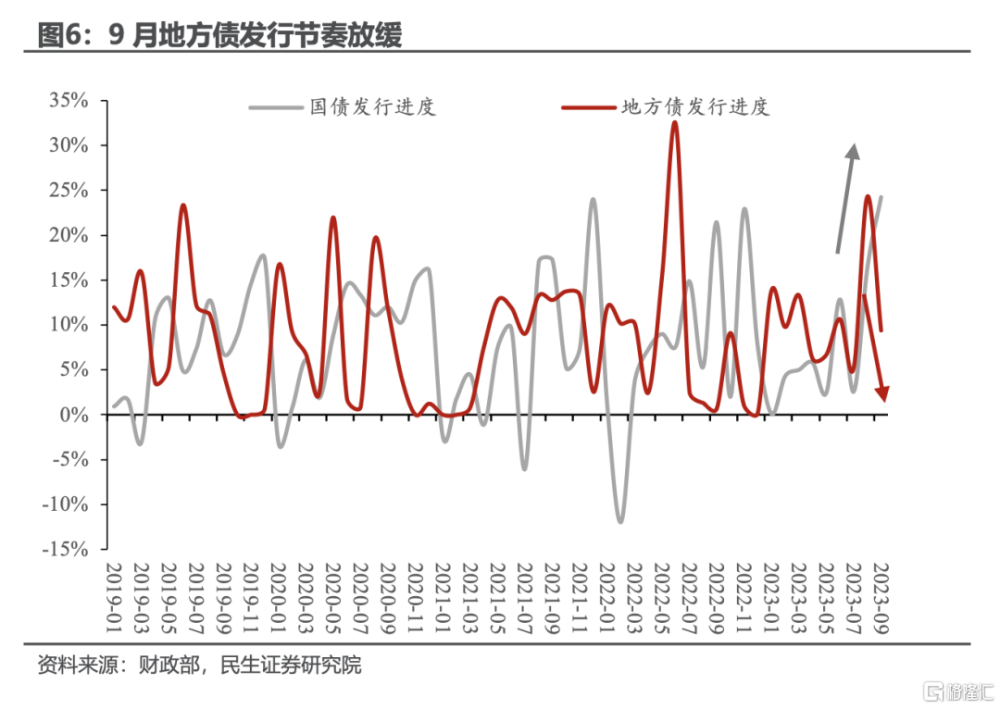

二則用於平滑利率債供給。9月地方債發行節奏放緩,國債發行節奏加快,能夠穩定本月利率債總供給。另外,四季度或將發行萬億特殊再融資債,國債提前發行可以規避年末出現利率債供給高峰。

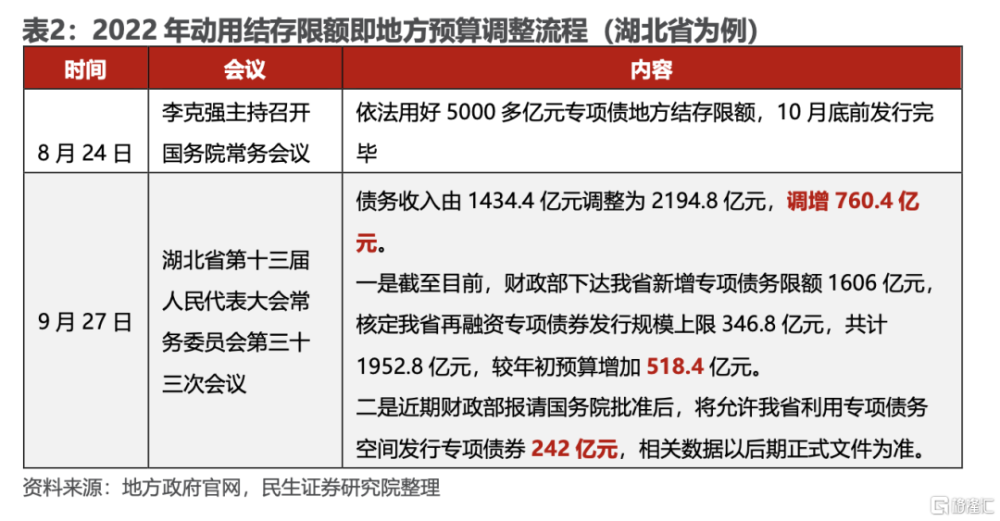

誤解之三,地方政府預算調整,代表地方債務提額增擴投資?不,與化債有關。

8月末多省份常委主任會議決定,將在9月下旬地方人大常委會審議預算調整案。年中地方預算調整,一般代表國務院向地方下達新增債務額度。今年財政部已在6月下達3.7萬億專項債額度,根據常規流程,地方只需要在7-8月進行一次預算調整。

當前多地計劃新一輪預算調整,市場解讀爲財政部下達新增額度(結存限額),支持地方提額擴投資。

歷史經驗,動用地方債結存限額主要用於基建和化債,本輪預算調整更多與化債有關,原因有二。

其一,今年7月政治局會議提出推行“一攬子化債政策”方案,且地方已於6-7月向國務院上報建制縣化債方案,按照時間推算,9月中旬正是預算調整時期。

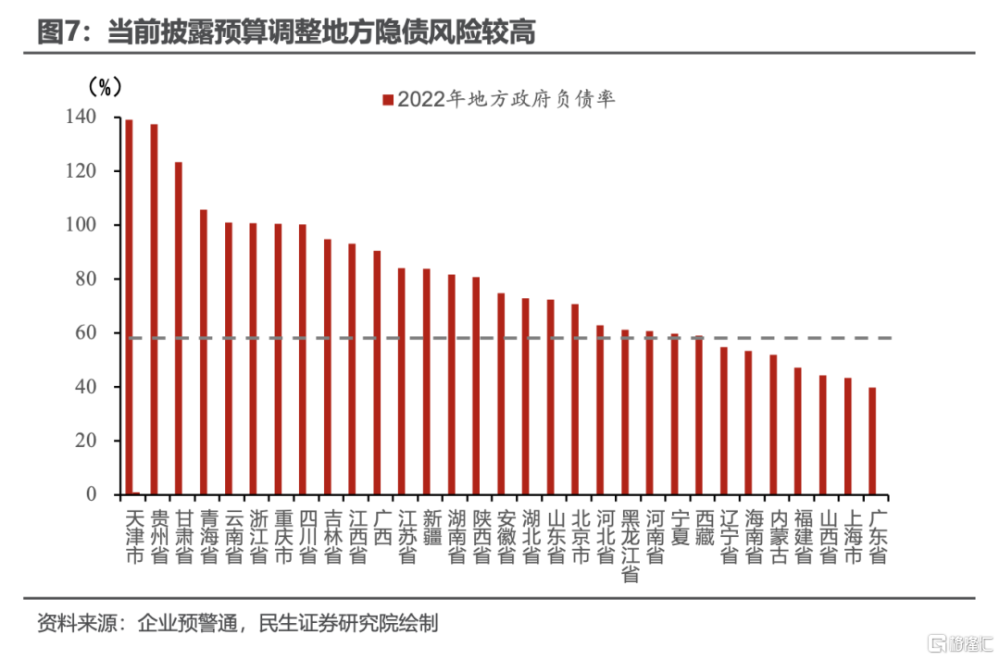

其二,本輪預算調整省份主要是債務高風險地區,包括雲南、天津、重慶,印證本輪調整與化債有關。

展望後續月份,財政擴支增擴基建的概率低,後續需對化債增量工具保持關注。

疫後財政與基建逐步脫鉤,注重保民生與防風險,今年財政延續這一主线,後續擴支投資概率仍然偏低。

2020年以後,積極財政更傾向減收而非擴支,支出重心向民生偏倚,且更加注重財政金融風險,意味着當前預算內加槓杆擴投資並非政策首選。

這一政策思路在今年也得到印證,二三季度經濟下行壓力較大,財政仍然保持較強定力。這也意味着四季度經濟動能若沒有下修風險,財政預算內大幅擴張概率較低。

參照今年基建投資結構,地方基建擴容概率低,如有加碼,也是依靠中央基建,總體規模有限。

後續需要關注的財政增量政策,主要是跟蹤具體化債方式方法。

當前明確執行的特殊再融資債僅僅是“一攬子化債政策”的其中之一,後續需要關注SPV化債、銀行信貸置換化債等化債方式。

目錄

正文

一、誤解之一:四季度財政擴張無虞

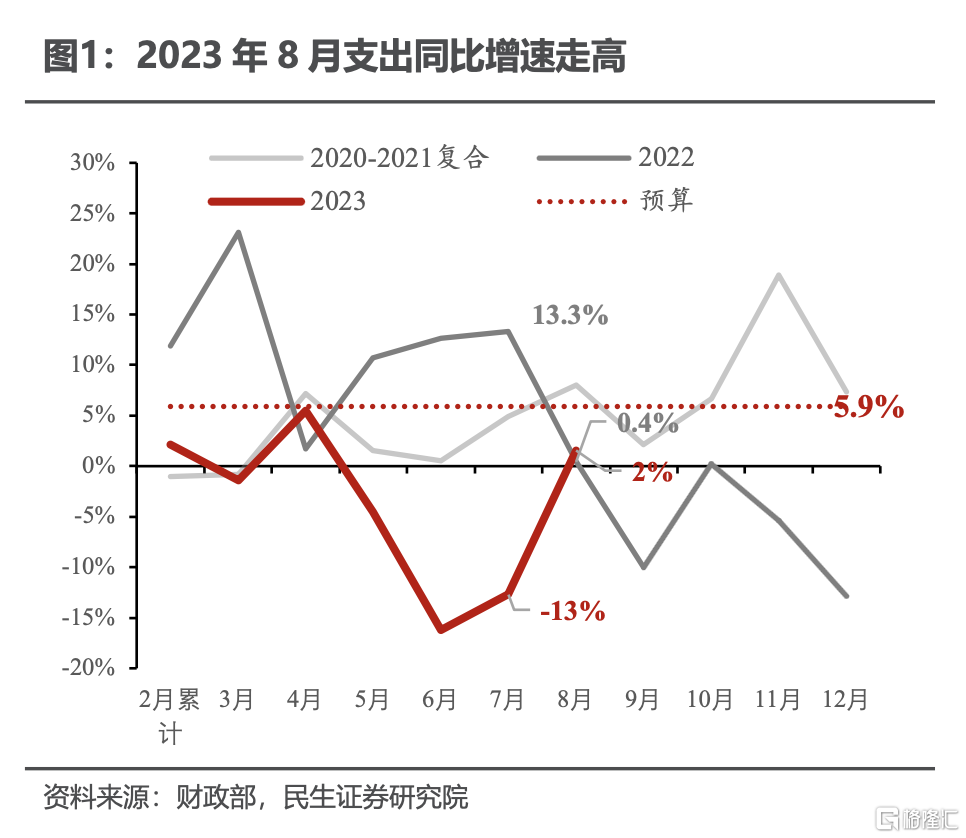

8月廣義財政支出同比快速回正至1.6%(7月,-12.7%),支出節奏回歸正常,市場對四季度寬財政預期擡頭。

今年財政支出同比增速自5月轉負,隨後經歷5、6、7連續三個月的負增長。我們曾形容這一期間財政表現出“疲態”,支出力度收縮,節奏也低於歷史同期水平。

而8月廣義財政支出快速上修至1.6%,較前值上行14個百分點,支出進度回升至歷史均值,疊加9月初降准,似乎財政與貨幣政策力度开始同向加碼,市場對四季度寬財政預期擡頭。

我們提示8月的財政擴張或難以持續至年末,主要有兩方面原因。

一方面,8月支出增速回升主因低基數。

2022年8月开始,預算外政策性金融工具發行支持基建,預算內支出節奏开始放緩,同時專項債也在6月結束發行,8月廣義支出增速得以從7月的13.3%下行至0.4%。

另一方面,今年企業所得稅、土地出讓收入下行,全年財政或較年初預算減少2.3萬億,制約財政持續發力。

與支出相反,8月廣義財政收入同比僅達-9.2%(7月,0.2%),收入節奏達到2015年以來最低值。1-8月財政收入進度則爲歷史次低值。

1-8月土地出讓收入同比僅達-19.6%、1-8月國內公共財政收入同比爲-2.5%,其中企業所得稅拉低1.7個百分點,不動產相關稅拉低0.4個百分點。

上述收入在短期內反彈概率較低,首先,企業所得稅與工業企業利潤相關,在上遊成本價格維持高位,同時制造業出口表現相對較弱,工業企業利潤或在下半年持續磨底。其次,房地產銷售中樞下行,地產相關稅收、土地出讓收入短期反彈概率較低。

粗略計算,若土地出讓收入、企業所得稅、房地產相關稅收按照當前節奏推演,全年財政收入將減收2.3萬億(其中土地出讓收入減收1.7萬億,企業所得稅減收0.6萬億)。

2022年財政收入減少時(廣義收入較預算減少2.7萬億),財政支出同步縮減(廣義支出較預算減少3.8萬億),今年或有類似情況。

二、誤解之二:計劃外國債發行等同新增赤字

9月15日,計劃外的國債發行公告帶來市場寬財政預期。

根據財政部三季度國債發行計劃,9月僅有一期5年期國債在9月6日發行。然而9月15日,財政部公告將於9月25日發行一期1150億元的5年期附息國債,大超市場預期並引起當日債市大幅回調。

國債計劃外發行並不多見,市場預期有兩種可能,一是新增全年赤字,二是四季度國債提前發行。

若旨在新增全年赤字,國債規模可能新增2200億元。

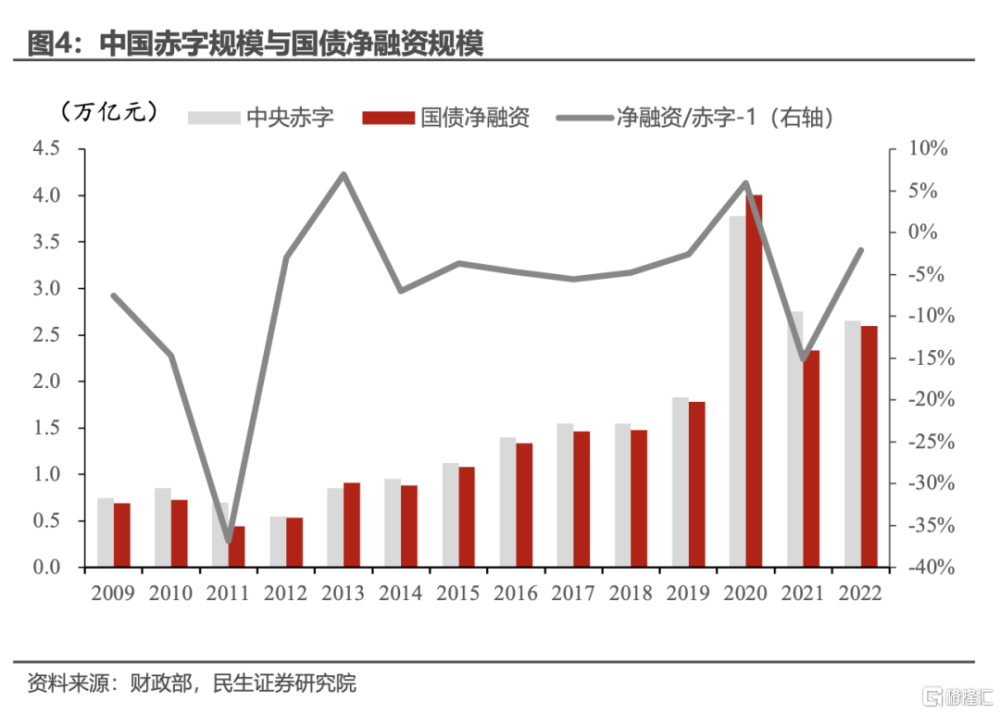

根據歷史經驗,國債淨融資可能超出年初赤字預算,若爲情況一,赤字規模可能超出年初預算2000億元。

我國國債發行採用限額余額管理的制度,雖然每年初兩會會制定中央預算赤字,但是理論上只要年末國債余額不超過余額限額即可。這意味着只要國債限額與余額間有差距,年內國債淨融資有可能超過年初赤字。

歷史上來看,而2013年,2020年,這兩年國債淨增量均高於中央財政赤字預算,國債淨融資規模分別達到預算的107%、106%。

若按照歷史上限計算,今年年初國債預算爲3.1萬億,實際淨融資規模則可能達到2200億元。

相較新增赤字,我們更傾向本輪計劃外發行僅僅是國債的提前發行,主要有兩點原因。

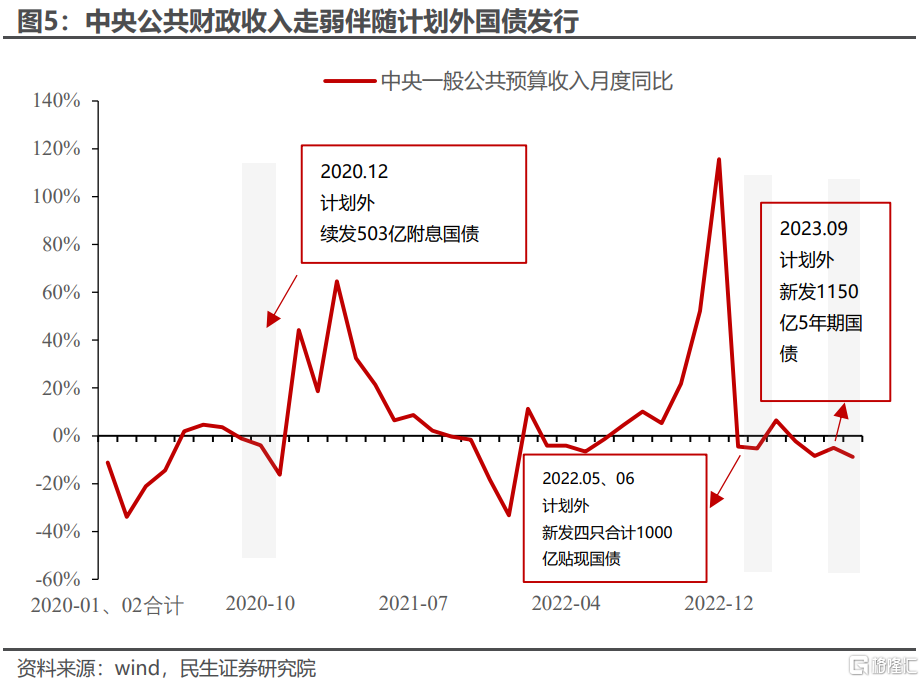

原因之一,填補中央臨時性的收支缺口。

歷史上計劃外發行國債並不多,往往發生在中央財政收入連續三個月同比爲負時,發行國債爲填補臨時短收帶來的資金缺口。

2015年後,先後有2020年末發行計劃化國債,2022年5、6月近1000億的國債發行。都是在季末出現,就是季末有臨時的資金需求,進行計劃外的融資。

根據2020年末、2022年5月-6月以及今年9月計劃外融資時期觀察,會發現中央在這些月份出現普遍的連續三個月收入同比爲負的情況。而當前中央財政收入6月至8月已經連續負增,有理由判斷,本次中央發行計劃外國債是爲了應對臨時性的財政資金短缺。

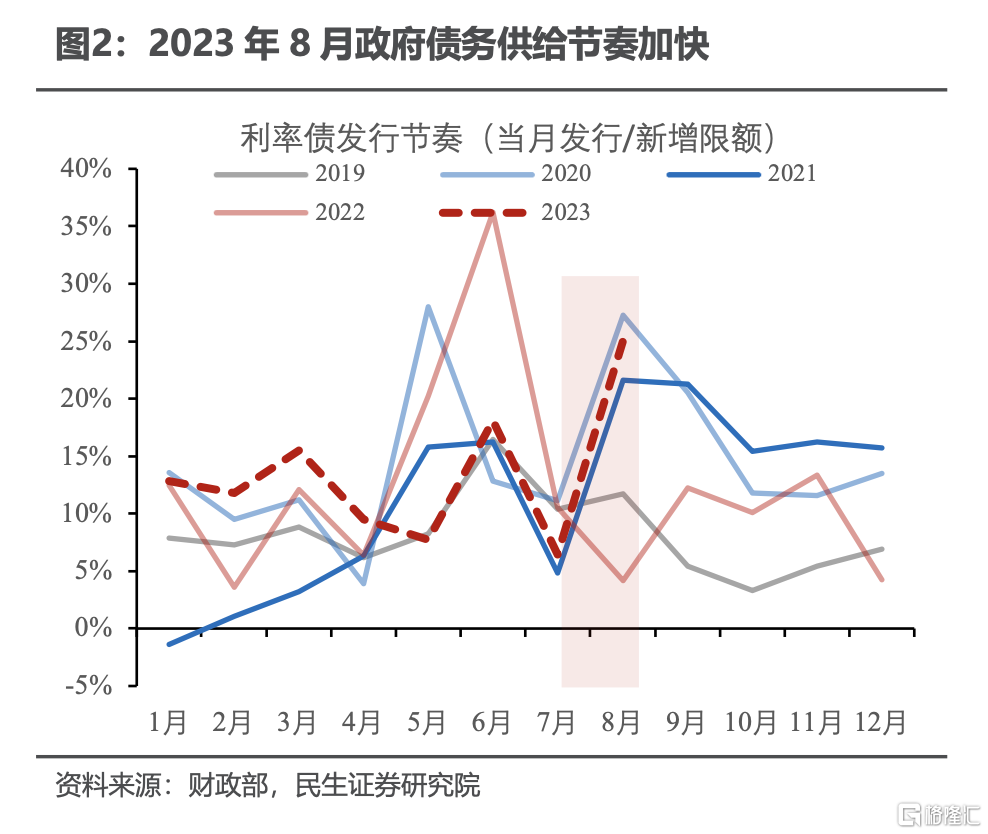

原因之二,平滑利率債供給。

國債和地方債務發行總體呈現一高一低的狀態,這樣基本可以保證利率債總月度供給穩定。

9月地方債發行節奏放緩,新增專項債僅達0.4萬億,國債9月發行規模適度擡頭能夠穩定本月總體利率債供給規模。

另外,隨着一攬子化債政策持續推進,預計四季度或將展开一輪債務置換,屆時特殊再融資債放量發行,國債提前發行可以規避年末出現利率債供給高峰。

三、 誤解之三:地方政府預算調整等同新增投資

8月末多地常委主任會議決定,將在9月下旬地方人大常委會審議預算調整案,市場同樣對此作出“寬財政”解讀。

按照《預算法》,預算調整一般在以下四種情形進行預算調整:(一)需要增加或者減少預算總支出的;(二)需要調入預算穩定調節基金的;(三)需要調減預算安排的重點支出數額的;(四)需要增加舉借債務數額的。

實際執行層面來看,地方會在年中根據財政部下達的債務限額,多次進行預算調整[1](兩會後有幾次下達,一般就會有幾次調整)。而在年末,地方會根據全年的預算執行情況,調整總收支額度,使得預算與當年執行數相一致。

今年財政部5月下達1.51萬億專項債,原則上地方僅需進行一次預算調整,但是根據8月末多個省份(包括天津、雲南、重慶、江西)人大主任會議披露,會在9月下旬進行年內第二次預算調整。市場判斷該舉可能是在新增地方債務發行額度,地方將在後續月份財政擴張。

當前地方進行新一輪預算調整或有兩種可能。

第一,常規操作,財政部下達第三批專項債額度,地方跟進預算調整。今年還剩余1000億專項債額度,財政部可能在9月下達地方,地方據此調整預算。

第二,財政部對地方下達地方債務結存限額。

地方政府想要新增債務收入,除了調增當年債務新增限額,還可以動用結存限額。結存限額是債務總限額-總余額,是歷史年份政府少發債或者償付本金積累而成。當政府計劃動用結存限額,國務院只需要將此計劃報備給全國人大而不必進行預算調整,隨後下達分配至地方。

例如2022年8月財政部向國務院報批後,將5000億結存地方債務限額下達至地方,地方據此調整各自預算中的債務收入。

結存限額歷史上有兩種用途,一是用於新增投資,譬如上述2022年新增的5000億結存限額用於新增投資。

二是用於置換預算外隱性債務,2019年至2022年進行的全域無隱債試點與建制縣化債都是動用結存限額,發行特殊再融債實現。

我們傾向本輪預算調整是財政部下達結存限額,更多或用於化解隱性債務。

其一,今年7月政治局會議提出推行“一攬子化債政策”方案,且地方已於6-7月向國務院上報建制縣化債方案,按照時間推算,9月中旬正是預算調整時期。

其二,本輪預算調整省份主要是債務高風險地區,包括雲南、天津、重慶,印證本輪調整與化債有關。

四、財政加槓杆擴張意愿的再探討

前文我們更多從技術層面(財政空間與預算流程)分析當前財政發力的可能性。但是財政後續擴張與否,最終還是取決政府意愿。我們嘗試從過去以及今年以來財政運行特徵探討這一問題。

4.1 疫後財政與基建投資逐步脫鉤

在2017年十九大提出“高質量發展”目標後,財政政策也一直遵循這一原則,且主要體現在財政擴支穩基建意愿逐步降低,主要有三點體現:

第一、積極財政更多通過減收而非擴支完成。

2017年以後,相較擴支,減收成爲財政更爲頻繁使用的擴張工具,平均每年減收萬億規模以上,降低實體負擔。2020年疫情降低社保費用達1.7萬億,2022年創新進行增值稅存量留抵退稅,規模達2.46萬億。

第二、防範地方債務風險重要性擡升,地方投資動能收到壓制。

2018年後財政進入第二輪化債進程,疊加“倒查責任終身”政治紀律的建立,隱性債務化解成爲2023-2028年任務主线。

爲防範隱債新增,政策一方面強化對新增隱債監管,縮減平台融資渠道(2021年15號文),地方投資動能收到壓制。

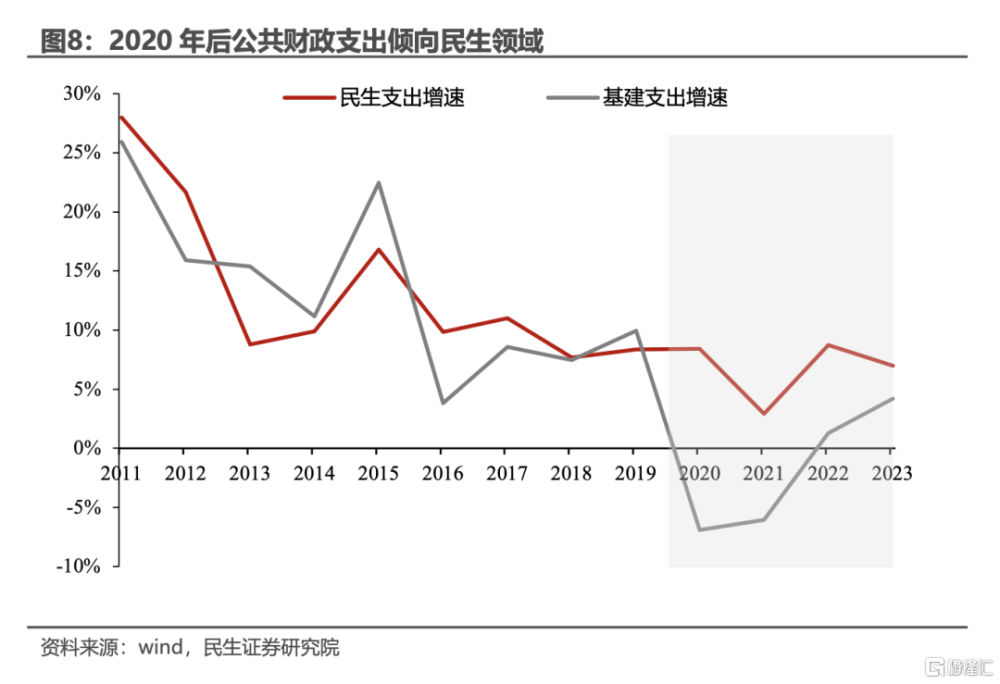

第三、財政支出重心向民生領域偏倚。

2020年以後,財政用向民生支出佔比持續提升,而相應的基建支出持續走弱。2018-2021年基建投資同比增速持續維持低位。

4.2 今年財政定力強,擴支意愿有限

根據上文,2020年以後,積極財政更傾向減收而非擴支,支出重心向民生偏倚,且更加注重財政金融風險,意味着當前預算內加槓杆擴投資並非政策首選。

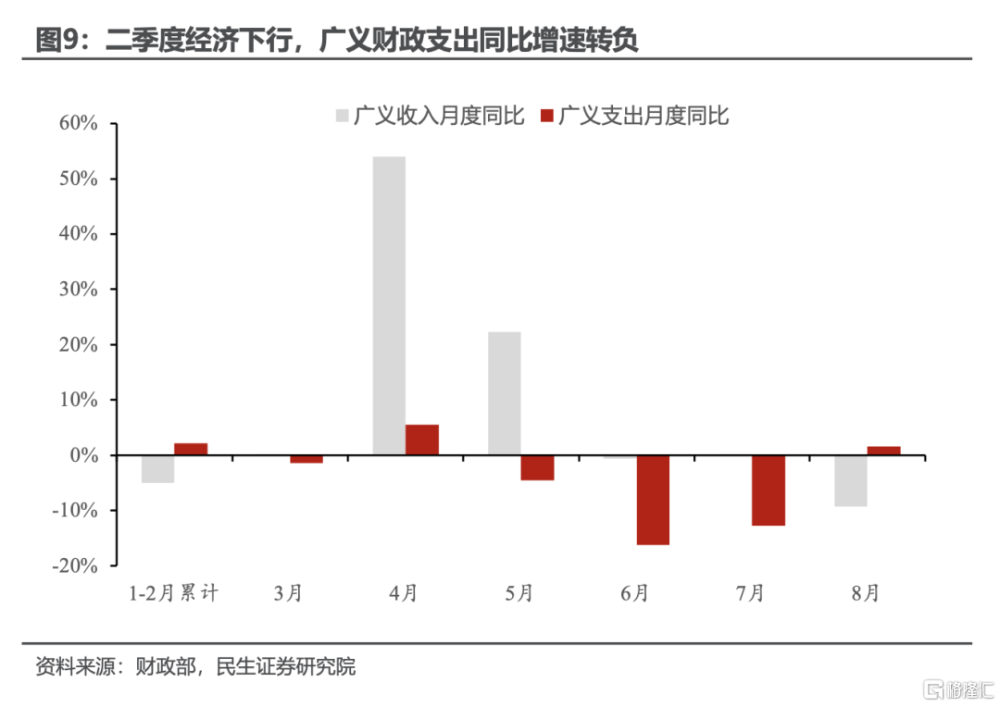

這一政策思路在今年也得到印證,今年二、三季度經濟下行壓力較大,財政保持較強定力。

二季度消費、出口增長動能回落,經濟下行壓力較大,但財政擴張力度不升反降,債券發行節奏放緩,支出同比增速由正轉負。

7月政治局會議明確加大宏觀政策調控力度。但是會後財政政策加碼仍然較爲克制,主要政策增量更多面向居民消費、產業創新以及債務風險化解。

總結而言,面對二季度經濟下行壓力,以及7月政治局會議明確財政加碼,財政政策的擴張力度都選擇保持克制,我們認爲,若四季度經濟動能若沒有下修風險,財政擴張的概率較低。

另外,參照今年基建投資結構,地方基建擴容概率低,如有加碼,也是依靠中央基建,總體規模有限。

風險提示

地方政府債政策變動;地產政策調整超預期。

外發報告:本文來自民生證券研究院於2023年09月26日發布的報告《宏觀專題研究:財政發力,誤解與真相》,欲了解具體內容,請閱讀報告原文。周君芝 S0100521100008,周愷悅S0100523090001。

標題:財政發力,誤解與真相

地址:https://www.iknowplus.com/post/36641.html