如何看待“庫存周期”?

·概 要 ·

庫存是“果”不是“因”。無論從理論還是實證的角度來分析,需求變化都是庫存變化的重要驅動變量。庫存變化具有明顯的順周期性,並且滯後於需求與企業盈利指標的變化。因此,判斷庫存拐點的關鍵在於觀察需求何時企穩回升。

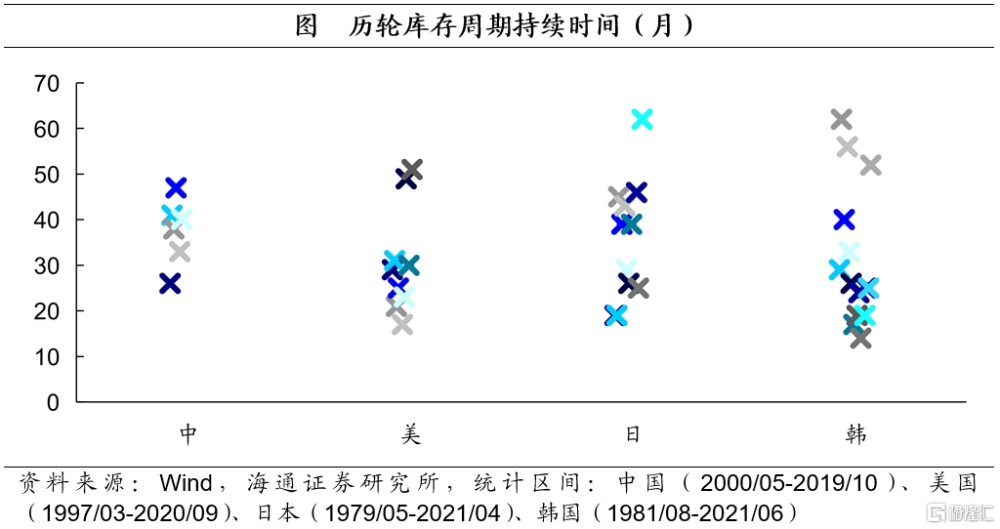

庫存周期時長:每一輪差異較大。從歷史數據來看,我國6輪庫存周期的時間長度跨度較大,從27個月到47個月不等。即使本輪庫存周期已經走過了40個月左右,但若據此判斷即將开啓補庫存,可能會存在一定的誤差。

庫存水平:是否處於低位?從過去6輪庫存變化的情況來看,當工業企業產成品存貨增速低於10%分位數的時候,更容易出現補庫存。但這是對過去經濟形勢下的經驗總結,而當前經濟面臨的情況和過去或有所不同。而且,剔除價格因素或考慮到需求變化後,當前實際的庫存增速可能並不低。

需求和庫存:各行業處於什么位置?我們可以將需求和庫存結合起來,對各個行業的現狀做一些了解。當前大部分上遊行業仍處於主動去庫階段,中遊與下遊行業則較多已進入被動去庫。其中汽車制造業營收改善幅度最爲明顯,皮革制鞋、計算機通訊等設備、化學纖維與金屬制品等行業實際庫存也均處於歷史低位。此外,少數行業已進入主動補庫階段,如運輸設備、專用設備、通用設備等,未來或有望看到景氣度的持續上行。

風險提示:穩增長政策不及預期。

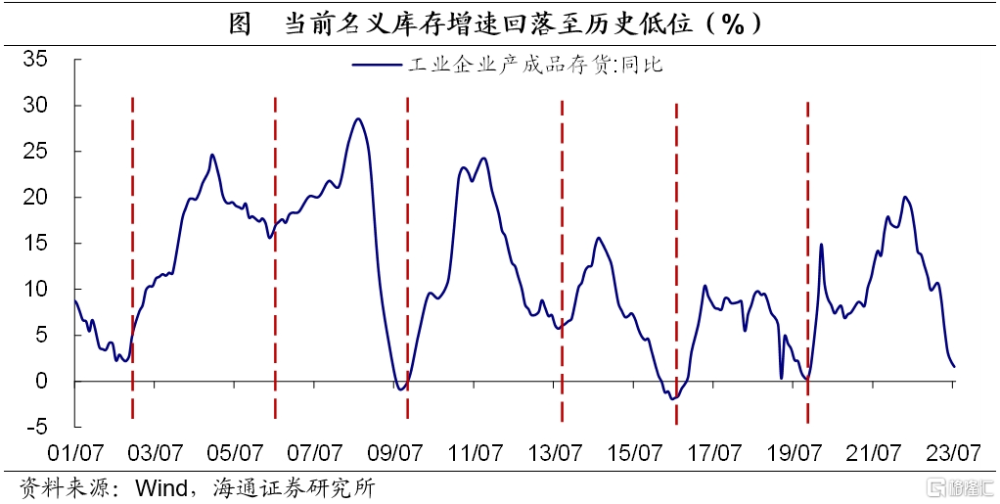

近期,工業企業產成品存貨增速回落至歷史低位,引起了市場對庫存周期拐點的討論。一個關注點是,本輪庫存周期已經走過了40個月左右,較爲接近歷史平均持續時長,可能即將進入新一輪補庫周期;另一個關注點是本輪庫存水平或已經降至低位,從歷史經驗來看可能开啓補庫。

我們認爲,庫存周期的時間長度具有較大的不確定性,庫存的高低水平關鍵是看需求,所以判斷庫存的拐點關鍵還是要看經濟需求的變化。

中長期來看,我國經濟具有較大的潛力和空間。從短期來看,仍然需要積極政策在需求端繼續發力。

1

庫存是 “果”不是“因”

經濟需求是主導庫存變化的關鍵變量。當需求好轉時,企業盈利改善,逐漸形成對需求持續向好的預期,從而加大生產來滿足未來需求,最終體現爲庫存上升。而當企業認爲需求走弱時,便會減少生產,庫存也會相應回落。因此,庫存波動具有明顯的順周期性。

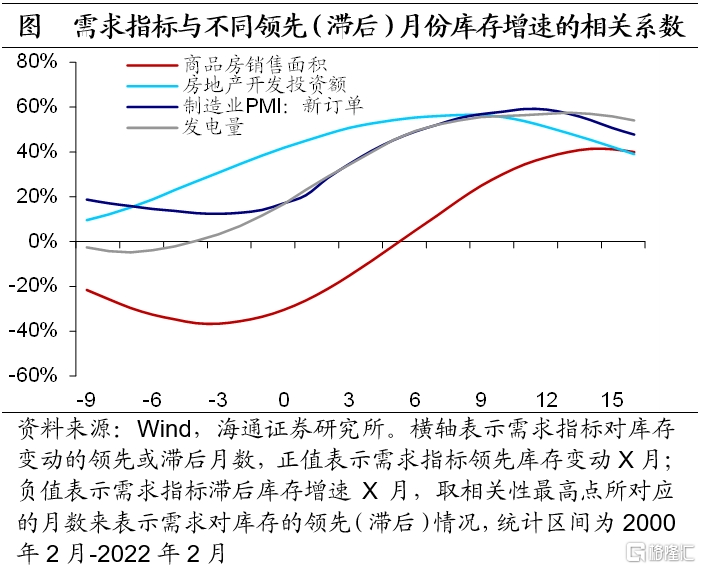

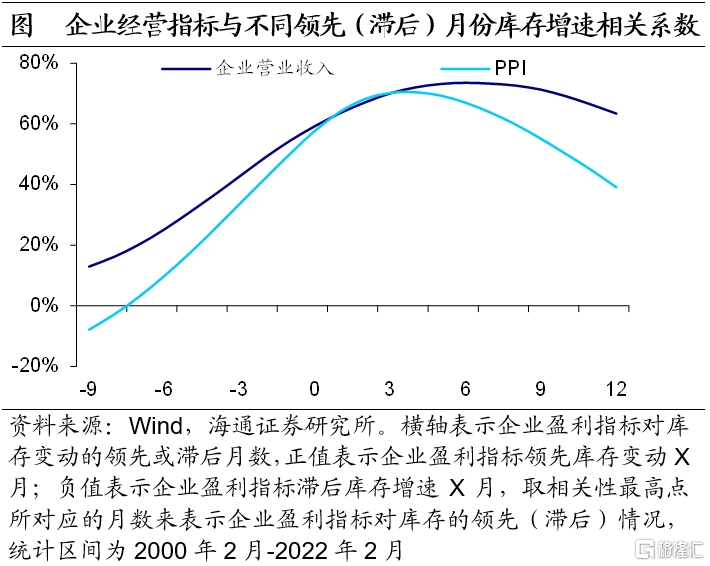

從實證的角度來分析,經濟需求也是領先於庫存指標的。我們選取了需求和企業盈利兩類指標,來計算這些指標在不同的領先或滯後月數時與庫存的相關系數,以此判斷它們和庫存指標之間的領先和滯後關系。在需求指標方面,我們選取了商品房銷售面積、房地產开發投資額、制造業PMI等;在企業盈利指標方面,我們選取了企業營業收入和PPI。實證結果顯示,需求指標確實是領先於庫存變動的。

具體來說,需求指標中的房地產銷售面積與房地產开發投資分別領先庫存變動14個月和10個月左右。企業盈利指標中的PPI增速與企業營收增速則分別領先庫存變動3個月和6個月,反映出當價格走高或者企業盈利好轉時,企業對未來需求預期也會改善,從而帶動庫存增加。

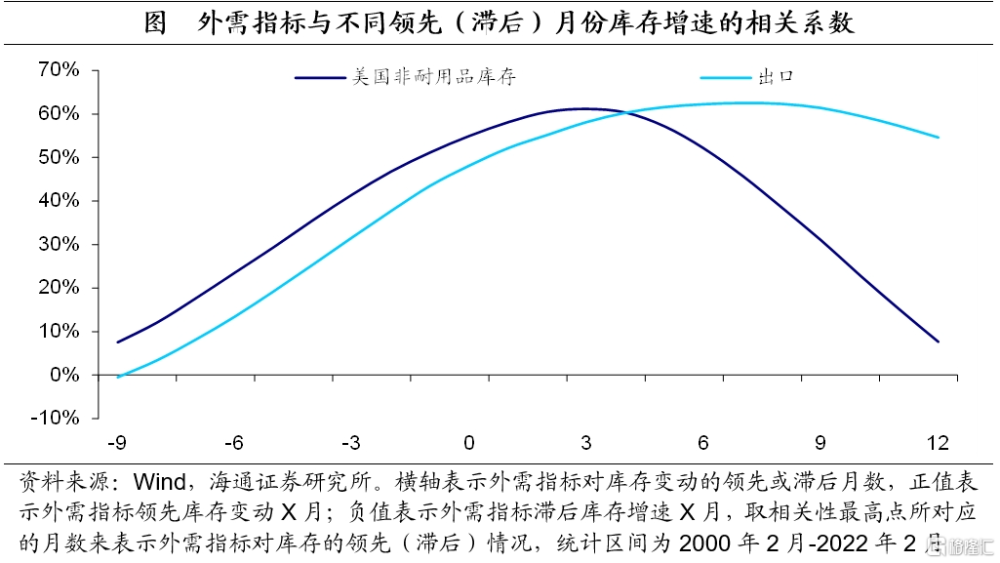

此外,外需指標的變化也領先於我國庫存變動。我國是全球重要的生產國,不少行業的需求比較依賴出口。例如我們發現,美國非耐用品庫存增速與我國出口增速分別領先我國庫存變動3個月和6個月左右。

2

周期時長:每一輪周期差異較大

關於庫存的一個關注點是,通過庫存周期的時間長度,來判斷是否要开始補庫存。

我們總結了從2000年到2019年間的六輪庫存周期的時間長度,發現每一輪持續時間從27個月到47個月不等。周期時長均值大概是37個月,但是以此來預測未來周期的時間長度可能並不准確。因爲下一輪庫存周期的時間長度爲37個月的概率,可能並沒有比時間長度爲27個月(或47個月)的概率高多少。例如,本輪庫存周期已經走過了40個月左右,但據此判斷即將开啓補庫存,可能也會存在一定的誤差。

3

庫存水平:是否處於低位

關於庫存的另一個關注點是,庫存低,就可能要補庫存。但從操作層面看,判斷庫存是高還是低,都是比較有挑战的。

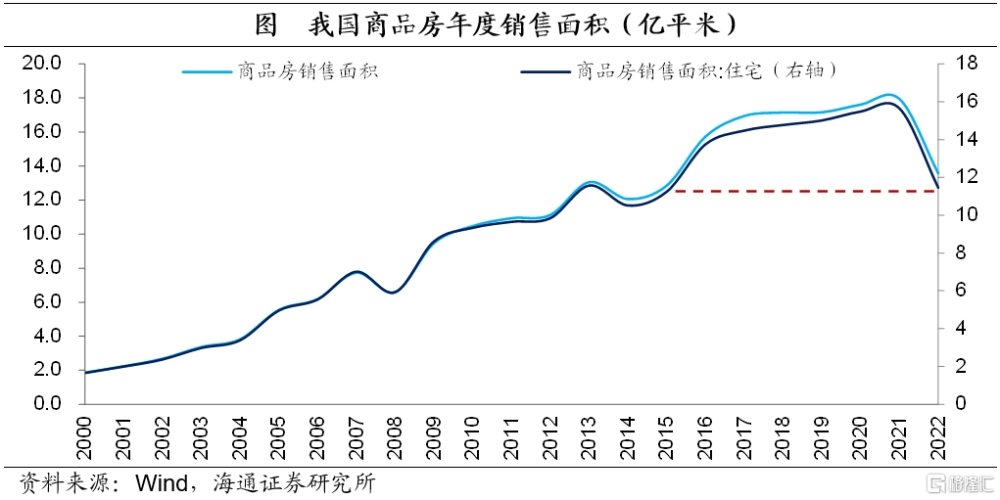

首先,從過去6輪庫存周期的情況來看,當工業企業產成品存貨增速低於10%分位數的時候,更容易出現補庫存。但這是對過去經濟形勢下的經驗總結,而當前經濟面臨的情況和過去不同。例如,2022年我國商品房銷售面積已經降至2016年之前的水平,這種幅度的需求變化,需要多少庫存的變化來匹配,是需要繼續觀察的。

其次,剔除價格的因素後,實際的庫存水平並不算低。截至2023年7月,名義庫存增速已回落至過去5年的10%分位數以下,但這一回落或很大程度受PPI下降影響。剔除價格因素後可以發現,當前實際庫存增速並不算低,仍處於過去五年的47%分位數。

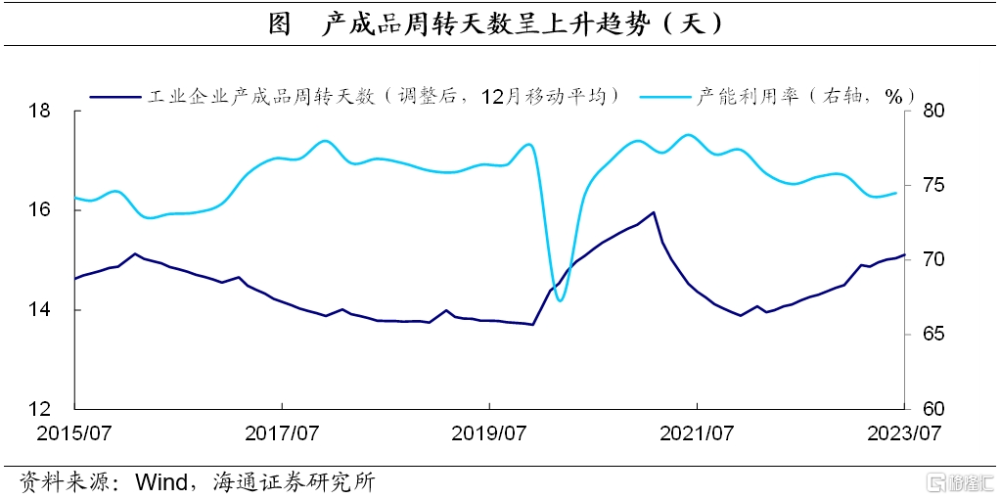

最後,判斷庫存的高低還需要考慮銷售端的情況。2022年之後,我國產成品周轉天數呈上升趨勢,截至2023年6月已處於過去五年內的80%分位數。此外,工業企業的產能利用率仍然低於疫情前水平(2019年12月爲77.5%)。和銷售端對比的話,當前庫存水平可能並不算太低。

4

需求和庫存:各行業處於什么位置?

需求是庫存的重要影響變量,我們可以將需求和庫存結合起來,對各個行業的現狀做一些了解。

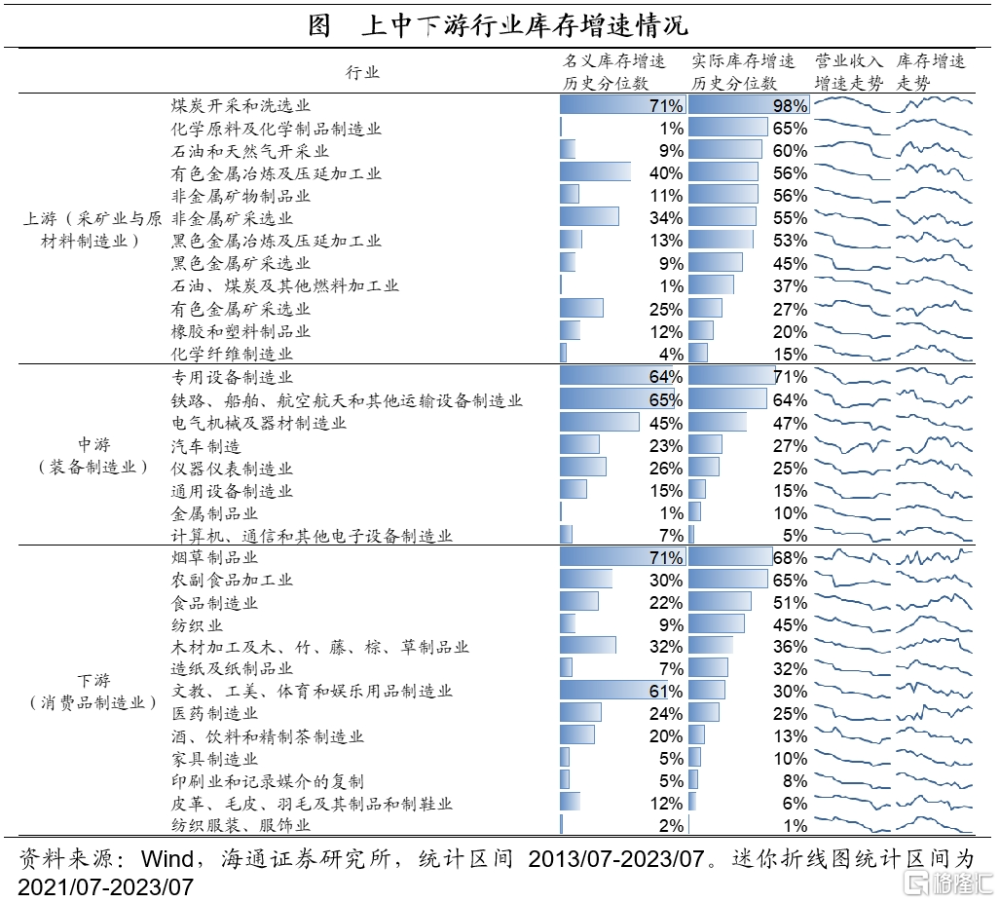

從庫存水平來看,上中下遊行業存在較大分化。大多數上遊行業名義庫存雖然較低,但剔除價格因素後,實際庫存仍處於較高歷史分位數水平。相比之下,中下遊的部分行業實際庫存處於相對較低的歷史分位數水平。如中遊的計算機、通信和其他電子設備制造業、金屬制品業和通用設備,下遊消費品制造業中的紡織服裝、皮革制鞋、印刷和家具制造業。

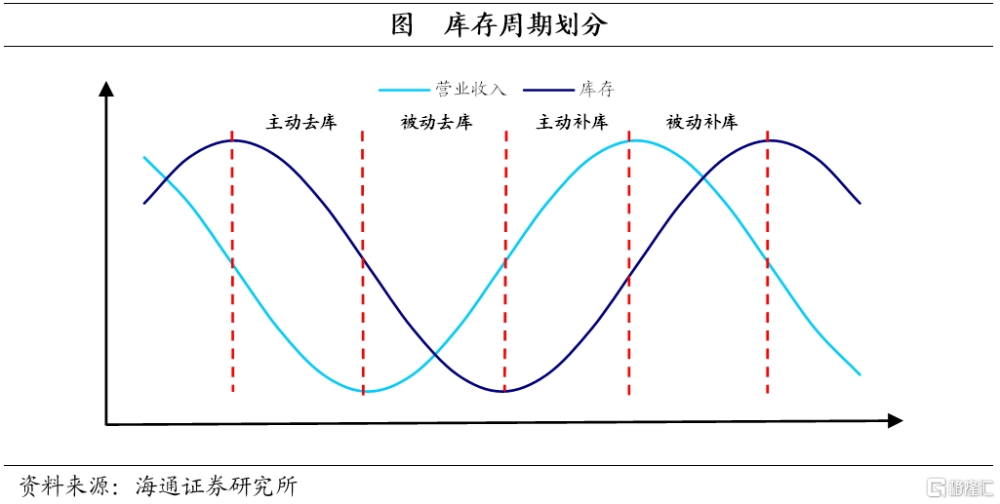

進一步的,我們引入需求指標(企業營收增速),結合需求和庫存變化,將各行業的發展階段劃分爲主動去庫、被動去庫、主動補庫和被動補庫四個階段。

具體來看,主動去庫階段對應着產成品存貨與營業收入的同比增速雙雙下滑。在這一時期,需求端往往面臨下行壓力,企業營收下滑,並在預期需求低迷的情況下減少生產,導致庫存水平降低。

被動去庫階段表現爲營業收入同比增速回升,而產成品存貨增速仍在繼續下滑。在這一階段,需求端進入復蘇階段,但企業或尚未形成對未來需求持續增長的預期,生產擴張速度尚未跟上需求的回升,導致庫存水平仍在回落。

主動補庫階段體現爲營業收入與產成品存貨增速的雙雙回升。在這一時期,需求端景氣度明顯回升,企業營收在需求持續回升的帶動下繼續好轉,同時企業加大生產力度來滿足未來的需求,帶動庫存水平开始回升。

被動補庫階段則對應了營業收入增速下滑和產成品存貨增速的上升。在這一時期,需求端見頂回落,企業營收增速下滑,企業生產放緩幅度小於需求收縮幅度,導致庫存水平仍在持續上升。

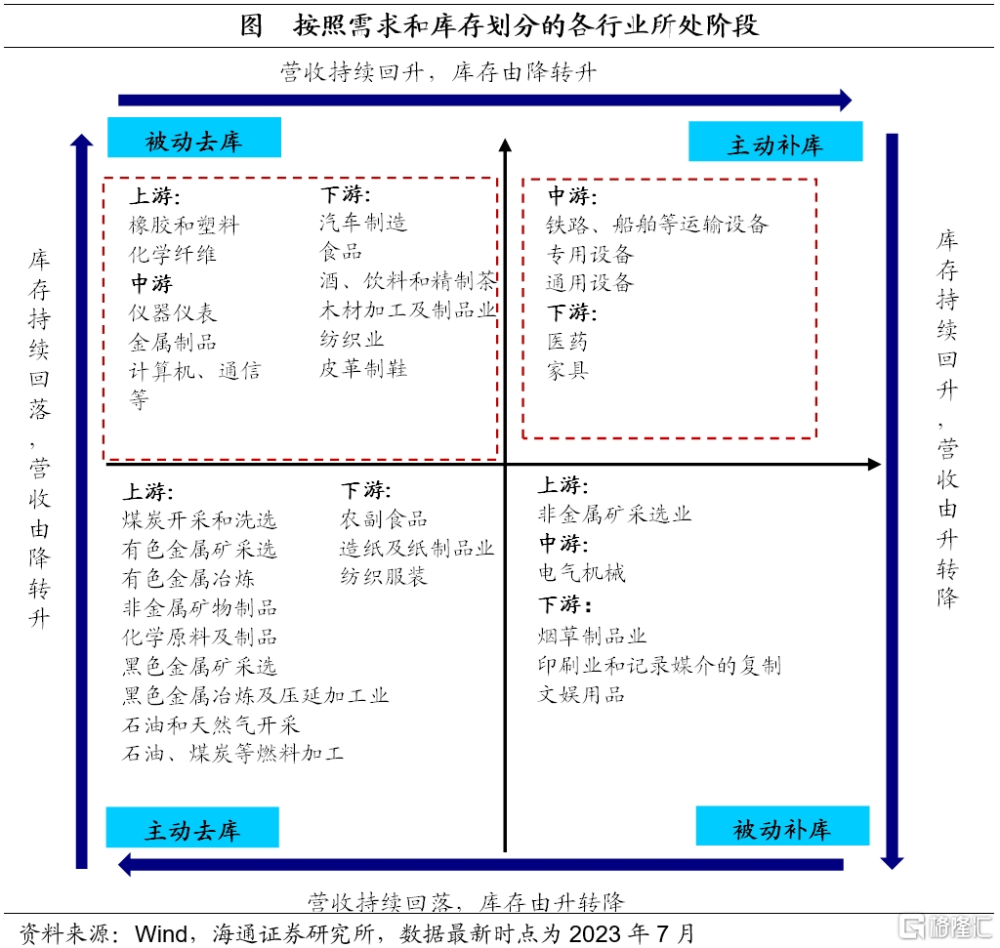

結果顯示,當前不同行業所處的階段有着明顯的分化。其中,大部分上遊行業和少數下遊行業(農副食品、造紙及紡織服裝)仍處於主動去庫階段,營收與庫存增速均在下降趨勢,开啓補庫或仍需等待。

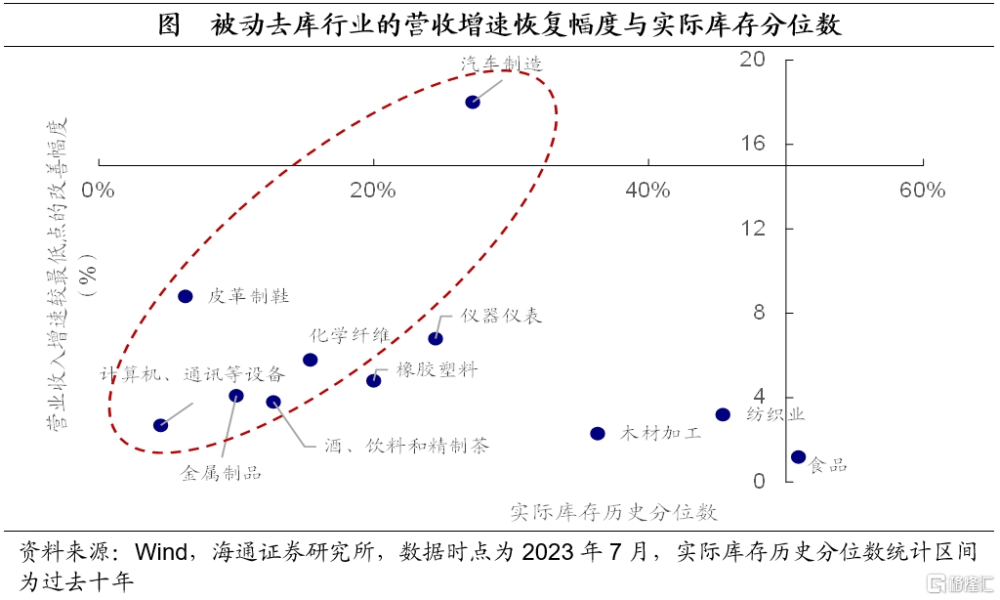

相比之下,較多中下遊行業位於被動去庫狀態。例如中遊行業中的儀器儀表、計算機和通訊設備、金屬制品,以及下遊行業中的汽車制造、食品、皮革制鞋等。

具體來看,被動去庫的行業中汽車制造業的營收改善幅度最爲明顯,7月營收增速較此前最低值回升了18個百分點(2023年2月增速爲-6.2%),並且實際庫存水平並不算高,爲歷史27%分位數(統計區間爲2013/07-2023/07)。此外,皮革制鞋、計算機、通訊等設備、化學纖維與金屬制品等行業營收也有所改善,並且實際庫存水平處於歷史20%分位數之下。

此外,部分中遊與下遊行業當前已經進入到主動補庫階段,營收與庫存增速均出現回升跡象,如鐵路、船舶等運輸設備、專用設備、通用設備、醫藥和家具制造業,未來或有望看到景氣度的持續上行。

風險提示:穩增長政策不及預期。

注:本文來自海通證券於2023年9月20日發布的《國際貨幣如何更迭?——兼論“去美元化”的現狀(海通宏觀 李俊、王宇晴、梁中華)》,分析師:王宇晴、梁中華

標題:如何看待“庫存周期”?

地址:https://www.iknowplus.com/post/34392.html