民企債的“春夏秋冬”

核心觀點

近年來民企債在信用市場的佔比逐漸下降,輿情事件頻發也令機構投資者“敬而遠之”。2023年7月國務院印發《關於促進民營經濟發展壯大的意見》,再次將民企置於穩增長過程中的重要地位。隨着各類民企支持配套政策的推出,也將推動民企信用基本面修復。考慮到當前各類信用品種利差均已達2022年以來的較低水平,對於較高風險偏好的機構而言,高等級民企債仍具有較大的性價比優勢。未來隨着中央加大對於民企的支持力度以及基准利率的調整到位,高等級民企債利差仍有下行空間。

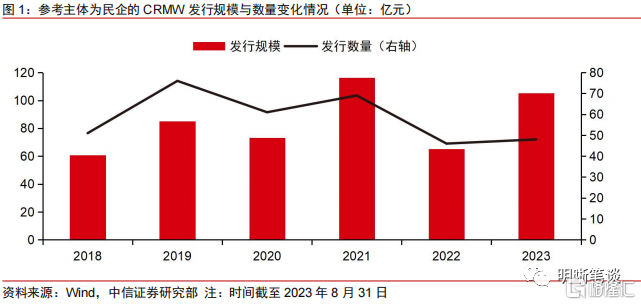

民企融資支持力度加碼。爲化解債務風險,提高民企在債券市場的參與度,2018年後民企融資支持政策循序落地。2018年,央行提出貸款、債券、股權三類渠道的融資“三支箭”政策,試點並擴大民企債券融資支持工具,隨後滬深交易所先後开展信用保護憑證業務試點。2022年以來,各類關於民企融資支持政策繼續推出。目前民企融資支持工具以信用保護類工具爲主,其中信用風險緩釋憑證(CRMW)數量較多,參考主體的評級以AA+爲主,涵蓋材料、電信服務、房地產、公用事業等行業。截至2023年8月,存量的民企CRMW共有80筆,規模共計198.85億元,其中2023年以來共創設48筆,規模共計105.14億元,同比增長246.20%。

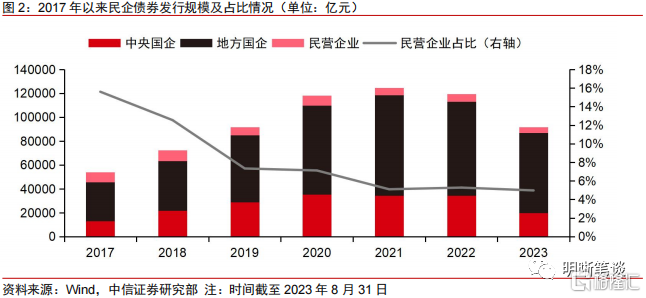

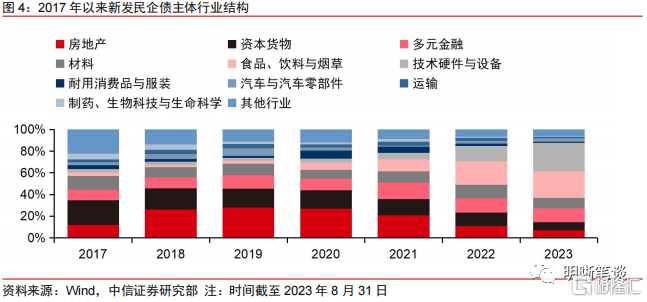

民企債淨融資下降。2017年以來民企債券發行規模則呈下降趨勢,由2017年的8416.54億元降至2022年的6299.67億元,主要爲近年來民企違約與輿情事件頻發,信用市場處於出清過程,民營發債主體數量減少。受規模降低影響,2017年以來民企發債佔比呈持續下降趨勢,由2017年的15.59%降至2022年的5.28%,截至8月31日,2023年以來民企發債佔當年信用債發行規模的5.04%,較2022年末的水平下降0.24。從等級角度看,新發民企債等級中樞由AA+過渡至AAA等級,2023年超八成新發民企債爲AAA等級;從行業角度看,房地產與資本貨物佔比下降,新發債券向食品飲料、硬件設備等行業集中;從區域角度看,新發民企債區域分化格局延續,2023年以來粵蒙滬浙地區發債規模較大。

民企債仍具投資價值。我們分別從等級、行業、區域、估值等角度探討存量民企債的投資價值。等級方面,存量民企債等級以AAA爲主,佔比約70%,低於中央國企的96%,高於地方國企的43%,尾部主體佔比高於央企和地方國企。行業方面,主要分布於房地產、多元金融、資本貨物、材料、技術硬件等行業;與存量國企債行業結構相比,民企債資本貨物行業佔比更低,房地產行業與其他行業佔比更高,分布更爲多元。區域方面,民企債主要集中於廣東、上海、浙江地區,其余省份(市)存量民企債規模均低於500億元。估值方面,2023年以來,受債市資產荒機構挖掘超額收益影響,民企債利差持續收窄,其中2023年1-2月爲快速下行階段,3月後利差收窄速度邊際放緩,截至8月末,存量1年期AAA等級民企債利差平均爲81.48bps,處於2022年以來的8.10%水平。

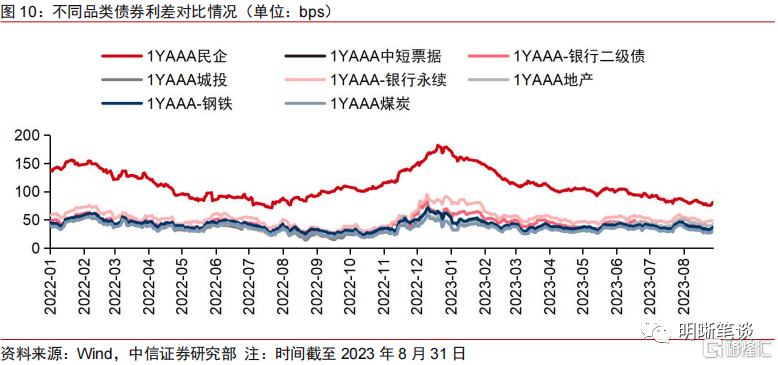

信用市場展望與投資策略。2023年以來民企債與其他品類間品種利差持續呈收窄趨勢,截至2023年8月末,各類品種利差最低值爲民企債與中短票據的利差40bps。從民企債絕對信用利差數值與品種利差相對比較等角度看,民企債利差已處於2022年以來的相對低位,但考慮到當前各類信用品種利差均已達2022年以來的較低水平,對於較高風險偏好的機構而言,高等級民企債仍具有較大的性價比優勢。未來隨着中央加大對於民企的支持力度以及基准利率的調整到位,高等級民企債利差仍有下行空間。我們建議可挖掘短久期仍存超額收益的高等級民企債,中長期則可隨債市調整到位後拉長久期博取高票息品類。

風險因素:央行貨幣政策超預期;監管政策收緊導致融資環境惡化;宏觀經濟修復進度不及預期;個別信用事件衝擊市場等。

正文

民企融資支持力度加碼

民企融資政策循序落地

2018年以來,民企融資政策循序推出。近年來民企融資難度提升,債券市場發行規模走弱,淨融資缺口呈擴大態勢。受此影響,2018年以來民企違約與輿情事件頻發,爲化解債務風險,提高民企在債券市場的參與度,2018年後民企融資支持政策循序落地。2018年,央行提出貸款、債券、股權三類渠道的融資“三支箭”政策,試點並擴大民企債券融資支持工具,隨後滬深交易所先後开展信用保護憑證業務試點。2022年以來,各類關於民企融資支持政策繼續推出,截至2023年8月,2023年民企債發行規模爲4452.60億元,同比下降6.35%,同比降幅爲2020年以來最低水平。

民企信用保護類工具穩定發展

信用保護類工具多樣化。根據可否交易,信用風險保護類工具可分爲合約類工具和憑證類工具,不同市場中風險保護工具類型不同。銀行間市場包括信用風險緩釋合約(CRMW)、信用風險緩釋憑證(CRMA)、信用違約互換(CDS)、信用聯結票據(CLN)等類型,其中CRMW、CDS屬於合約類信用風險緩釋工具,CRMW僅限於對某一標的債務進行保護,CDS可就一項或多項債務提供風險保護;CRMA、CLN屬於憑證類信用風險緩釋工具,CRMA僅限對某一標的債務進行保護,CLN可對參考實體的一項或多項債務進行保護。交易所市場信用保護類工具包括信用保護合約與信用保護憑證兩類,合約的相關權利義務限於合約籤署雙方,不可轉讓;憑證可就一個或多個參考實體的或符合特定條件的一個或多個、一類或多類債務向憑證持有人提供風險保護,且可交易轉讓。

信用風險緩釋合約規模呈增長趨勢。目前民企信用保護類工具以信用風險緩釋憑證爲主。在2018年一系列民企融資支持政策落地的背景下,信用債市場出現首批參考主體爲民企的CRMW,創設規模爲60.70億元,此後創設規模雖有所波動,但整體保持增長趨勢,參考主體的評級以AA+爲主,涵蓋材料、電信服務、房地產、公用事業等行業。截至2023年8月,存量的民企CRMW共有80筆,規模共計198.85億元,其中2023年以來共創設48筆,規模共計105.14億元,同比增長246.20%。

民企債淨融資下降

民企發行佔比降低

民企債券發行規模與佔比均呈下降趨勢。2017年以來雖然各類民企融資政策陸續推出,但民企債券發行規模則呈下降趨勢,由2017年的8416.54億元降至2022年的6299.67億元,主要爲近年來民企違約與輿情事件頻發,信用市場處於出清過程,民營發債主體數量減少。受規模降低影響,2017年以來民企發債佔比呈持續下降趨勢,由2017年的15.59%降至2022年的5.28%,截至8月31日,2023年以來民企發債佔當年信用債發行規模的5.04%,較2022年末的水平下降0.24pct。

民企與國企之間發行價差縮小。2017年民企平均發行利率高於地方國企高於中央國企。2019年以來民企與國企之間發行價差逐漸縮小,甚至2021年後民企與地方國企平均發行利率出現“倒掛”的情況,一方面是因爲信用市場出清過程中存續的民企發債主體資質相對優秀,而地方國企則因部分地區的城投債務壓力較大擡高發行利率;另一方面近年來民企結構化發行現象數量增多,一定程度壓低民企的發行利率,而中央國企與地方國企雖也存在結構化發行現象,但一級定價則相對更市場化。

新發民企債向優質主體集中

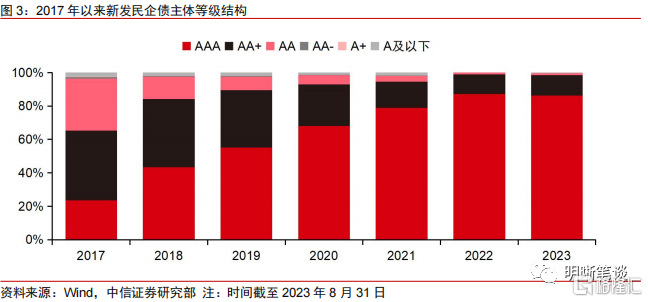

新發民企債等級中樞由AA+過渡至AAA等級,2023年以來超八成新發民企債爲AAA等級。從發行時主體等級角度看,2018年以前,新發民企債以AA+等級爲主,規模佔比爲41.74%,AAA和AA等級佔比稍低,分別爲23.55%和31.06%。隨着信用市場的出清,高等級優質民企發債規模佔比逐漸提升,而中低等級民企發行規模佔比持續下降,截至2023年8月31日,AAA等級民企發債佔2023年新發民企債百分比已超過86%,AA+佔比爲12.12%,其余等級合計佔比爲1.56%。與國企相比,2023年以來中央國企新發AAA等級債佔比95.68%,地方國企新發AAA等級債佔比45.99%,新發民企債高等級佔比介於二者之間,中低等級債佔比低於地方國企,略高於中央國企。

房地產與資本貨物佔比下降,新發債券向食品飲料、硬件設備等行業集中。按照Wind二級行業分類,近年來我國新發民企債行業格局逐漸向部分行業集中,2020年以前各類新發民企信用債行業分布較分散,其中房地產、資本貨物、多元金融、材料行業發債規模較大,其他行業佔比達20%以上。受信用風波影響,2021年後房地產、資本貨物等行業發行規模佔比下降,而食品飲料、技術硬件等行業佔比提升,其他行業佔比縮小至10%以內。截至2023年8月,食品飲料、技術硬件、多元金融行業佔2023年以來新發民企債的比例分別爲24.54%、26.36%、12.93%,其余行業佔比均低於10%。

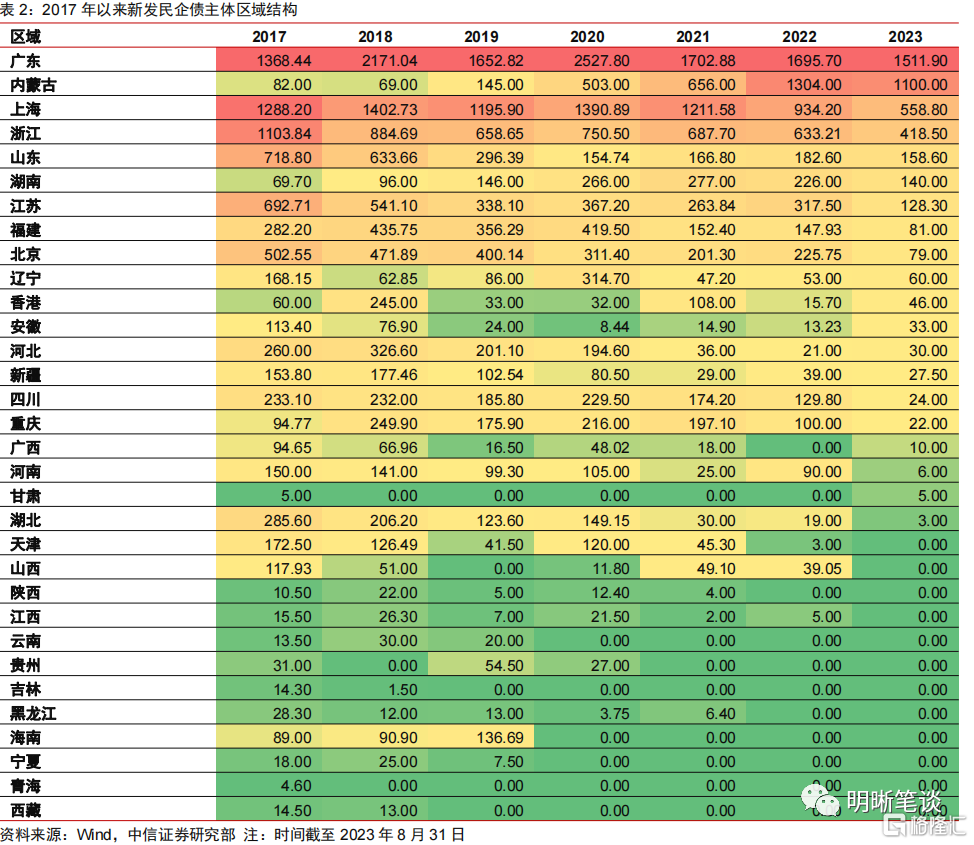

區域分化格局延續,粵蒙滬浙地區發債規模較大。按照區域劃分, 2017年以來上海、浙江、山東、江蘇、北京地區民企債發行規模呈下降趨勢,內蒙古、湖南地區的民企債發行規模則保持增長。而寧夏、青海、西藏等地區維持較低的民企債發行規模。截至2023年8月31日,2023年廣東、內蒙古地區民企債發行規模高於1000億元,其中內蒙古地區主要爲伊利實業發債需求較大帶動區域民企債規模增長,上海、浙江地區民企債發行規模高於400億元,其余省份均低於200億元。

民企債仍具投資價值

存量民企債與國企差異較大

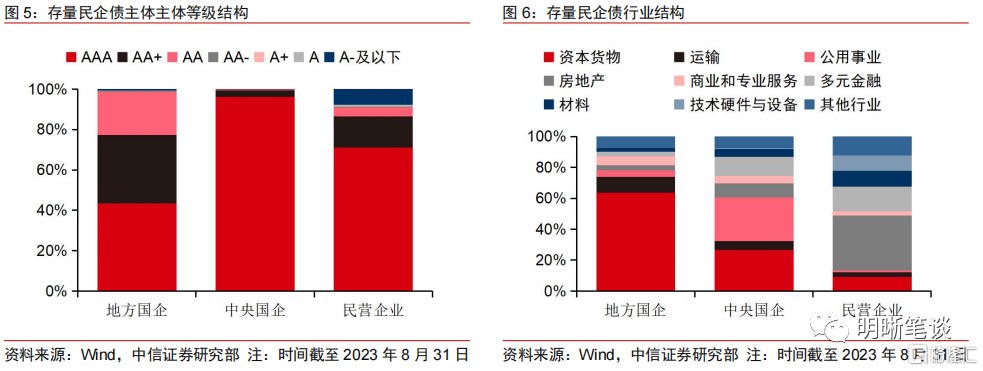

存量民企債主體等級以AAA爲主,等級分布較分散;行業分布較國企更多元。主體等級角度方面,存量民企債等級以AAA爲主,佔比約70%,低於中央國企的96%,高於地方國企的43%,其余等級民企債佔比均低於20%,其中A-及以下等級佔比爲7.81%,高於中央國企與地方國企,主要因爲民企違約與出現輿情的主體更多,評級下調後尾部主體佔比更高。行業方面,存量的民企債主要分布於房地產、多元金融、資本貨物、材料、技術硬件等行業;與存量國企債行業結構相比,民企債資本貨物行業佔比更低,房地產行業與其他行業佔比更高,分布更爲多元。

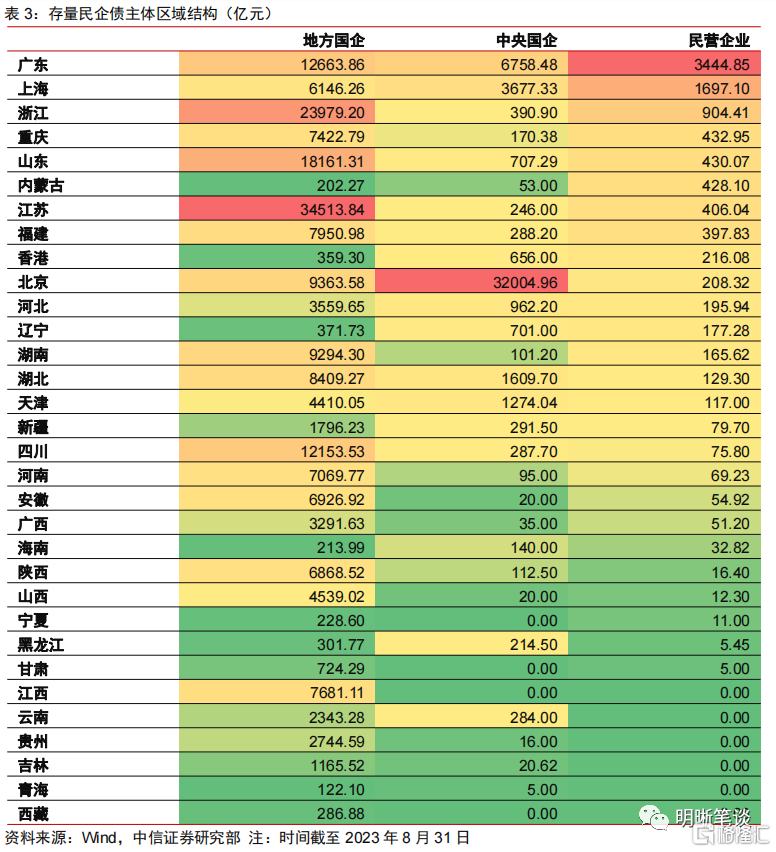

存量民企債集中於粵滬浙地區。不同主體屬性債券的區域分布差異較大,地方國企主債要集中於江蘇、浙江、山東、廣東、四川地區,主要因爲此類地區存量城投債規模較大;中央國企債主要集中於北京地區,主要因爲北京包含央企數量較多;民企債主要集中於廣東、上海、浙江地區,其余省份(市)存量民企債規模均低於500億元。

民企債利差處於歷史低位

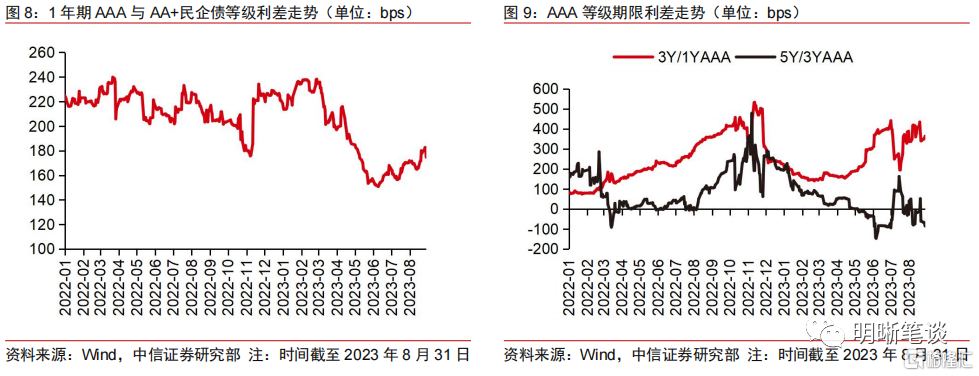

高等級民企債利差處於2022年以來的較低水平。2023年以來,剔除估值收益率在50%以上的極端樣本,受債市資產荒機構挖掘超額收益影響,民企債利差持續收窄,其中2023年1-2月爲快速下行階段,3月後利差收窄速度邊際放緩,截至8月末,存量1年期AAA等級民企債利差平均爲81.48bps,處於2022年以來的8.10%水平。受地產輿情等因素影響,中低等級民企債整體走闊,1年期AA等級利差爲404.53bps,處於2022年以來的95%以上的水平(剔除缺失值)。

等級利差收窄,長端期限利差下行。從等級利差看,2023年AAA與AA+之間等級利差整體呈收窄態勢,具體可分爲三個階段,分別爲1-2月的震蕩、3-5月的下行、5-8月的反彈:1-2月機構挖掘高等級債收益,中等級民企債收益率跟隨下行,利差處於高位震蕩;3-5月債市再現資產荒,下沉策略成爲機構挖掘超額收益的較優選擇,因此AAA與AA+民企等級利差收窄;5月後信用利差整體調整疊加部分民營房企輿情波動,民企等級利差略有走闊。期限方面,2023年1-3年期與3-5年期期限利差走勢相反,整體而言1-3年期期限利差略有走闊,3-5年期期限利差呈收窄趨勢,主要因爲2023年以來長端民企債更受市場偏好,引起收益率下行幅度更大,同時5月以來3年期民企債收益率上行幅度較大,引起長端民企債期限利差收窄。

市場展望與投資策略

民企債利差雖處低位,但與其他品類利差分層仍明顯,仍具性價比優勢。2022年以來民企債利差與其他品類利差分層明顯,2022年7月達民企債與其他債券之間品種利差的最低值30bps,隨後再度走闊。2023年民企債與其他品類間品種利差持續呈收窄趨勢,截至2023年8月31日,民企債與中短票據之間的利差40bps。從民企債絕對信用利差數值與品種利差相對比較等角度看,民企債利差已處於2022年以來的相對低位,但考慮到當前各類信用品種利差均已達2022年以來的較低水平,對於較高風險偏好的機構而言,高等級民企債仍具有較大的性價比優勢。未來隨着中央加大對於民企的支持力度以及基准利率的調整到位,高等級民企債利差仍有下行空間,中低等級民企債利差或隨各類輿情與債務重組事件而延續調整趨勢。

尋求優質主體超額收益機會,謹慎下沉中低等級。2021年以來違約債券以民企地產債爲主,隨着2023年7月以來新一輪地產支持政策的進一步落地,民企債違約風險或邊際降低,但行業修復過程中或仍有輿情發生引起中低等級民企估值利差調整。當前民企債利差處於低位,需警惕調整風險,我們建議可挖掘短久期仍存超額收益的高等級民企債,中長期則可隨債市調整到位後拉長久期博取高票息品類。

風險因素

央行貨幣政策超預期;監管政策收緊導致融資環境惡化;宏觀經濟修復進度不及預期;個別信用事件衝擊市場等。

資金面市場回顧

2023年9月15日,銀存間質押式回購加權利率漲跌互現,隔夜、7天、14天、21天和1個月分別變動了-0.98bps、-3.84bps、-3.44bps、7.22bps和4.10bps至1.75%、1.91%、1.96%、2.47%和2.44%。國債到期收益率全面上行,1年、3年、5年、10年分別變動3.00bps、0.69bps、3.19bps、3.25bps至2.13%、2.35%、2.49%、2.64%。上證綜指下跌0.18%至3116.72,深證成指下跌0.38%至10281.88,創業板指數下跌0.35%至2049.77。

央行公告稱,爲維護銀行體系流動性合理充裕,保持季末流動性平穩,2023年9月15日人民銀行开展1390億元公开市場逆回購操作和5910億元中期借貸便利(MLF)操作,充分滿足了金融機構需求。當日央行公开市場开展1050億元7天逆回購、340億元14天逆回購以及5910億元MLF操作,當日有3630億元逆回購和4000億元MLF到期;當日下調金融機構存款准備金率0.25個百分點,投放流動性5500億元,實現流動性淨投放5170億元。其中14天逆回購操作利率從2.15%降至1.95%。

爲鞏固經濟回升向好基礎,保持流動性合理充裕,中國人民銀行決定於2023年9月15日下調金融機構存款准備金率0.25個百分點(不含已執行5%存款准備金率的金融機構)。本次下調後,金融機構加權平均存款准備金率約爲7.4%。

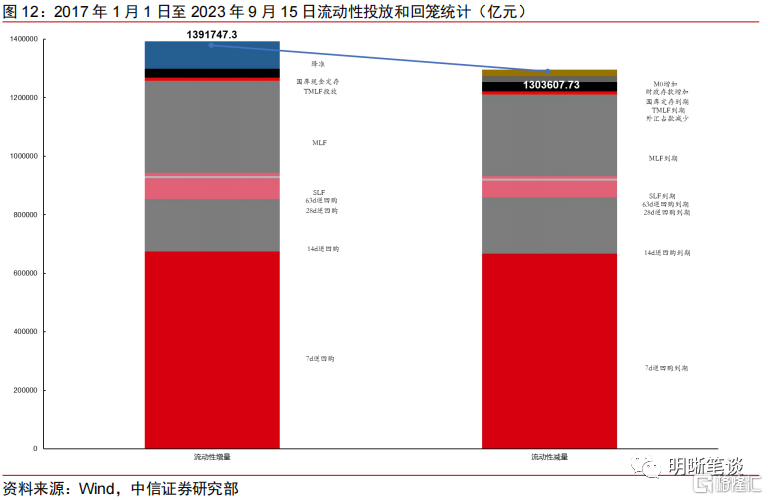

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年开年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公开市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2020年12月對比2016年12月M0累計增加16010.66億元,外匯佔款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公开市場操作到期情況,計算每日流動性減少總量。同時,我們對公开市場操作到期情況進行監控。

可轉債市場回顧及觀點

可轉債市場回顧

主要寬基指數:上證指數(-0.28%),深證成指(-0.52%),滬深300(-0.66%),創業板指(-0.46%),中證轉債(0.08%)。轉債市場個券漲多跌少。中信一級行業中,醫藥(1.93%)、紡織服裝(1.09%)、商貿零售(1.05%)漲幅較大;通信(-1.74%)、食品飲料(-1.34%)、計算機(-1.16%)跌幅較大。A股成交額約7224.37億元,轉債成交額約360.43億元。

聲訊轉債(6.22%,轉債余額2.80億元)、全築轉債(4.20% ,轉債余額3.69億元)、冠盛轉債(3.96%,轉債余額6.02億元)、文燦轉債(3.89%,轉債余額1.23億元)、天康轉債(3.55%,轉債余額0.79億元)漲幅居前;百洋轉債(-7.57%,轉債余額8.60億元)、新港轉債(-4.37%,轉債余額3.69億元)、精測轉債(-2.50%,轉債余額3.09億元)、福蓉轉債(-2.24%,轉債余額6.40億元)、賽輪轉債(-1.98%,轉債余額14.98億元)跌幅居前。

可轉債市場周觀點

上周轉債市場跟隨正股市場繼續下跌,轉債市場成交額下降幅度較大。轉債市場的流動性一直是困擾投資者和主要問題之一。可轉債市場流動性具有以下兩個特點:(1)總量維度上看,轉債市場的成交額中樞自2022年7月轉債新規後有所下降。(2)個券維度上看,橫截面分化極大,時序上波動極高。但總的來看,可轉債市場流動性風險總體可控,剔除炒作個券與交易長期低迷的個券,仍有較大的配置空間。

上周公布的8月經濟數據整體好於預期,短期內市場的波動主要來自於外資和內資對經濟和市場觀點的巨大分化,海外投資者可能更加關注政策出台傳導至效果的“鈍化”。值得明確的是,外資流出衝擊最大的階段或已在逐漸過去,政策持續落地最終將推動內資逐步入場消化外資賣盤。隨着地產、城中村、一攬子化債等舉措的陸續落地,長期化解風險和回歸增長的路徑會更加清晰。市場的核心仍舊在於正股,隨着短期底部的明確,市場可能再次提供賺錢效應。

上周轉債估值受到債市調整的邊際影響有所降低,已經來到一個性價比較爲合適的位置,轉債市場需求的基本盤更爲穩健,中長期險資入市有望帶來增量需求,爲後續市場反彈提供更好的彈性和效率。此外,條款博弈的風險已不可忽視,根據我們的測算今年以來超預期強贖和預期內下修的比例在逐漸升高,較爲不同尋常,重視風險高於博弈收益。當前我們建議重點關注次新轉債,價格普遍較爲合理且如條款和減持衝擊,可能成爲資金參與的首選目標。轉債行業主线方面,建議關注:一是受益於政策優化逐步落地的地產後周期產業鏈,重點關注高端家居家電、消費建材等行業,地方化債主題;二是順周期的煤炭、有色、化工行業;三是高端制造相關的成長方向,圍繞政策推動、業績兌現預期和產業轉型升級,建議關注汽車零部件、消費電子、半導體、信創等;四是穩健爲上的水利水電、環保等正股爲高股息的個券。

高彈性組合建議重點關注:成銀轉債、伯特轉債、金誠轉債、瑞鵠轉債、惠城轉債、精測轉債、火炬轉債、貴輪轉債、川投轉債。

穩健彈性組合建議關注:浙22轉債、洪城轉債、蘇租轉債、海瀾轉債、宙邦轉債、金埔轉債、冠中轉債、立中轉債、科順轉債,奧維轉債、藍天轉債。

風險因素

市場流動性大幅波動,宏觀經濟增速不如預期,無風險利率大幅波動,正股股價超預期波動。

注:本文節選自中信證券研究部已於2023年9月18日發布的《債市啓明系列20230918—民企債的“春夏秋冬”》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001所有,違者必究。

標題:民企債的“春夏秋冬”

地址:https://www.iknowplus.com/post/33739.html