亞聯機械闖關深主板,綜合毛利率存波動,償債能力亟待提升

公开信息顯示,深圳證券交易所上市審核委員會定於2023年9月21日召开2023年第74次上市審核委員會審議會議,將審核亞聯機械股份有限公司(以下簡稱“亞聯機械”),擬登陸深主板,保薦人爲平安證券。

亞聯機械是人造板生產裝備整體解決方案的供應商和服務商,主營業務爲人造板生產线和配套設備的研發、生產、銷售和服務。

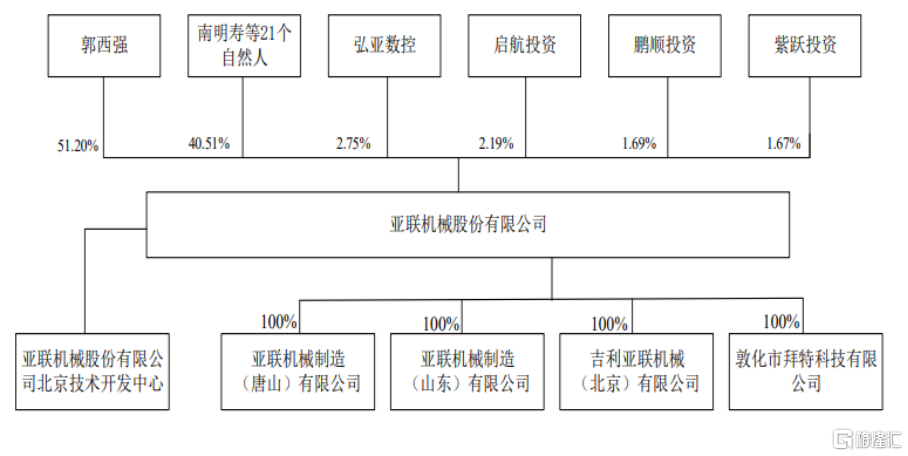

截至招股說明書籤署日,郭西強直接持有發行人 3,350.00 萬股股份,持股比例 51.20%,同時通過啓航投資間接持有發行人0.152%股份,爲發行人的控股股東、實際控制人。除郭西強外,發行人無其他持股超過 5%以上的股東。

截至招股說明書籤署日,發行人現任董事、總經理助理郭燕嶠持有公司 1.99%股份。郭燕嶠系郭西強之子,二人構成法定的一致行動關系。但郭西強、郭燕嶠父子不構成對發行人的共同控制,郭西強爲公司唯一實際控制人。

股權結構圖,圖片來源:招股書

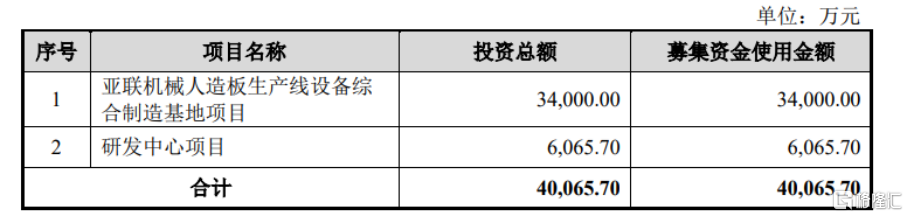

本次IPO擬募資超4億元,主要用於亞聯機械人造板生產线設備綜合制造基地項目、研發中心項目。

募資使用情況,圖片來源:招股書

綜合毛利率存波動

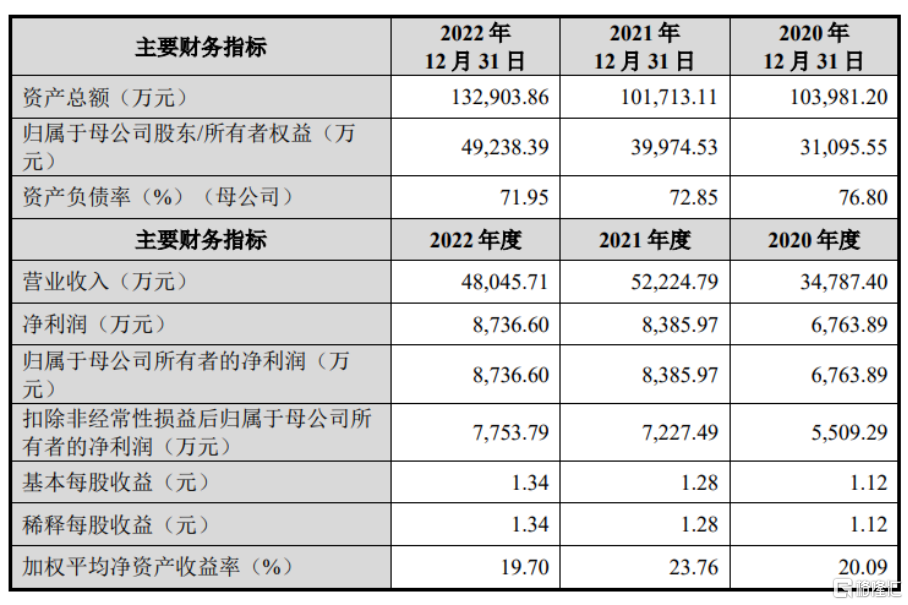

報告期內,亞聯機械實現營業收入分別爲3.48億元、5.22億元、4.8億元;扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲5509.29萬元、7227.49萬元、7753.79 萬元。值得注意的是,2020年公司現金分紅1.75億元。

基本面情況,圖片來源:招股書

其中,2022 年營業收入同比下降 8%,扣除非經常性損益後歸屬於母公司所有者的淨利潤同比上升 7.28%,主要因爲客戶現場條件不足及其他因素的影響,公司部分生產线項目的執行進度被迫延後,導致當年生產线產品銷量減少,營業收入出現下滑;但是由於人民幣對歐元匯率波動的影響,當年匯兌收益大幅增加,抵消了營業收入下滑的影響,從而使得當年淨利潤相較上年有所增長。

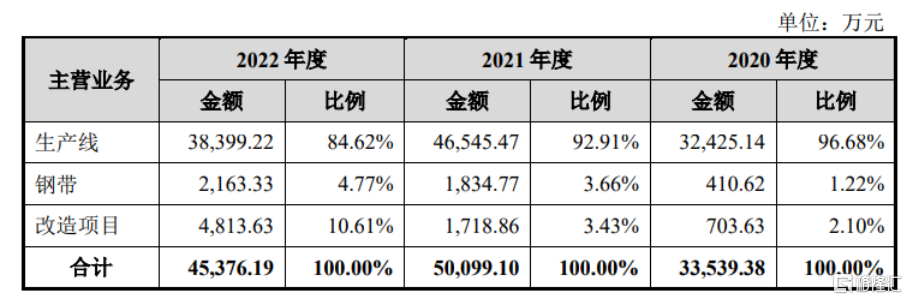

報告期內,生產线銷售收入佔主營業務收入比重較高,均在80%以上。

主營業務收入構成情況,圖片來源:招股書

報告期內,亞聯機械的綜合毛利率分別爲 36.40%、32.87%、33.12%,存在波動。

2021 年度,公司綜合毛利率較上年度有所下滑,2022 年度企穩回升。若未來競爭對手採取價格競爭策略,業務環境發生重大變化,導致產品價格下降或成本上升幅度較大,公司或將面臨毛利率下滑風險,進而影響盈利水平。

2023 年度,公司綜合毛利率預計爲 27.26%,主要系於該年度驗收的生產线訂單均於 2021 年 6 月至 2022 年 9 月期間籤訂,受宏觀經濟波動等因素的影響,公司在綜合考慮市場开拓和客戶復購的情況下,爲了確保訂單的穩定性並避免資源浪費,對產品定價給予了一定的優惠,導致該年度綜合毛利率水平相對上一年度有所下滑。

報告期各期末,公司存貨账面價值佔當期期末總資產的比例分別爲 43.28%、38.24%、40.42%。公司存貨主要由原材料、在產品、發出商品和產成品等構成,由於主要產品生產线的生產工藝復雜、生產和銷售周期長,且單位產品價值高,因此報告期各期末存貨佔總資產的比例較高。

償債能力亟待提升

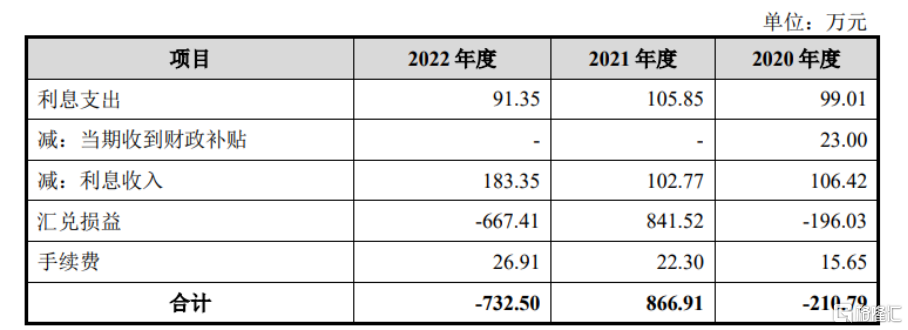

報告期內,公司部分原材料是向境外供應商採購,部分產品銷往海外,主要以歐元、美元爲貨幣單位進行結算,匯率波動將影響公司原材料採購價格和公司產品的定價和市場競爭力,以及公司的經營業績。報告期內,受全球經濟形勢影響,人民幣和歐元、美元的匯率波動性較大,公司匯兌損益分別爲-196.03 萬元、841.52 萬元和-667.41 萬元。

公司財務費用構成情況,圖片來源:招股書

同時,報告期各期末,公司境外應收账款余額佔當期期末應收账款余額的比例分別爲 11.67%、45.26%、21.85%。2020 年度,因 MST 未能支付部分貨款,公司核銷了 1054.38 萬元的境外應收账款。報告期內,公司主要境外客戶資信情況良好、經營狀況穩定。 隨着公司境外業務的持續增長,公司境外應收账款金額可能進一步增加。

此外,報告期內,公司流動比率、速動比率低於同行業公司平均值,資產負債率高於同行業公司平均值,償債能力亟待提升,主要系公司採取“以銷定產、先款後貨”的生產及銷售模式,且生產至驗收周期較長,導致預收款項(合同負債)規模較大所致。

與同行業公司的償債能力的比較,圖片來源:招股書

結語

整體來說,亞聯機械需要以本次募投項目實施爲契機,抓住市場機遇,通過建設生產基地提高生產线和高強度不鏽鋼精密傳動鋼帶產能,擴大生產銷售規模;利用現有的以及募投項目新建的研發中心,加大研發投入,提升公司技術研發能力,拓展產品應用領域,提高生產线產品的自動化、信息化水平;推進公司全球战略,布局國際市場銷售和服務能力, 努力开拓海外客戶。

標題:亞聯機械闖關深主板,綜合毛利率存波動,償債能力亟待提升

地址:https://www.iknowplus.com/post/33732.html