央行爲何選擇午間時段公布金融數據?

9月11日中午,央行公布了8月貨幣信貸和社融數據。各項指標環比明顯好轉,同比也大多有所回升。

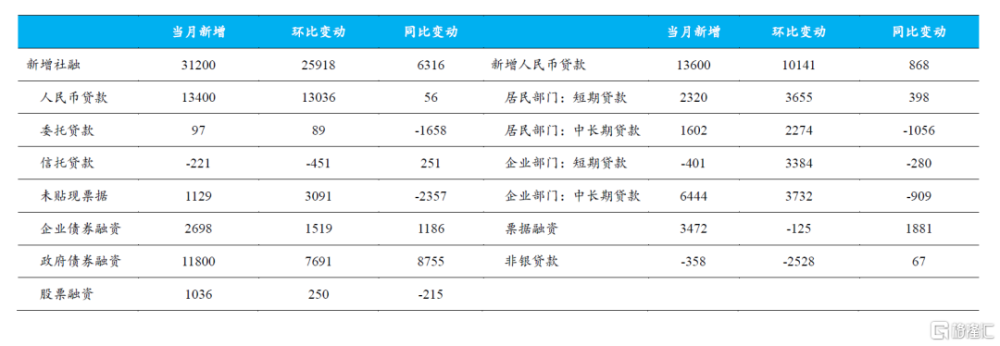

其中,8月新增社會融資規模3.12萬億元,比上年同期多6316億元。社會融資規模存量同比增長9.0%,較上月末水平高0.1個百分點。8月新增人民幣貸款1.36萬億元,同比多增868億元。貸款余額增速爲11.1%,與上月末持平。

需要注意的是,此次數據罕見地在午間時段公布,再加上同時發布的全國外匯市場自律機制專題會議“三個堅決”的表態(堅決對單邊、順周期行爲予以糾偏,堅決對擾亂市場秩序行爲進行處置,堅決防範匯率超調風險),下午开盤後股市匯市均出現快速拉升。

需要指出的是,8月金融數據總量不錯,但結構仍有待優化。

先看企業端。

8月企(事)業單位貸款新增9488億元,同比多增738億元。

其中,企業短期貸款-401億元,中長期貸款6444億元,票據融資3472億元,分別同比少增280億元、少增909億元、多增1881億元。

企業中長期貸款連續第二個月同比少增,且少增規模較上月擴大,反映出企業投資需求仍然偏弱。這種情況下,銀行只能繼續以票據衝量,票據融資規模連續第二個月維持在3000億元以上,同比多增額達到2022年6月以來最高水平。

需要指出的是,8月社融中未貼現承兌匯票新增1129億元,同比少增2357億元,反映出表外融資向表內轉移的趨勢。

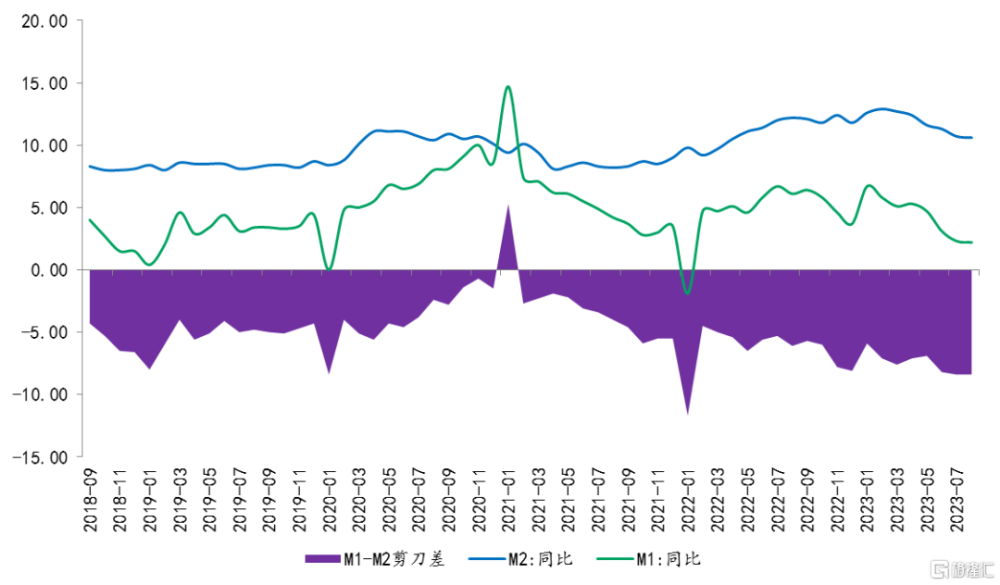

與此相對應的,就是M1增速繼續回落。8月末M1同比增長2.2%,較上月回落0.1個百分點,刷新自去年2月以來的最低水平。與M2負剪刀差維持在8.4%,同樣爲去年2月以來的最差表現。

M1主體爲企業活期存款,反映企業擴大生產和增加庫存的意愿,通常被視爲企業活力的表現。M1增速回落,也反映出企業活力有待增強。

再看居民端。

8月居民貸款新增3922億元,同比少增658億元。

其中短期貸款新增2320億元,較去年同期多增398億元。8月以來,居民消費仍然暢旺,暑期休闲消費、旅遊出行等繼續增加,廣義乘用車銷量同比增長2.2%,扭轉了連續兩個月同比下降態勢,當月車市零售達到歷史同期最高水平。

但中長期貸款新增1602億元,較同期少增1056億元,連續第二個月同比少增。這與8月30個大中城市房地產成交量同比降幅仍在20%以上一致。由於一线城市“認房不認貸”等政策直到8月底才正式落地,整個8月居民加槓杆購房意愿並未反彈。

與此同時,8月居民存款新增7877億元,比去年8月少增409億元,爲歷史同期次低水平。去年下半年,傷痕效應逐漸顯現,居民部門預防性儲蓄大增,今年傷痕效應有所消退,居民消費意愿反彈,但新增存款仍處於偏高位置。

最後看政府端。

8月社融中的政府債券新增1.18萬億元,較上年同期多增8755億元,是社融同比多增的主要支撐因素。

在政治局會議要求“加快地方政府專項債券發行和使用”之後,監管部門要求9月底之前發完新增專項債,由此帶動8月政府債券發行規模達到年內新高。

不過,從存款角度看,8月財政存款僅減少88億元,同比少減2484億元,顯示政府債券發行速度雖然加快,但支出仍有待加速。

由於企業和居民新增貸款改善幅度有限,存款派生不足,而一部分資金仍留在財政账戶未進入實體經濟,8月末M2增速下降0.1個百分點至10.6%,爲去年5月以來的最低水平。

總體而言,我們認爲8月金融數據呈現出以下特徵:

一是居民部門傷痕效應消退,消費意愿反彈,但受收入和政策等因素影響,加槓杆購房意愿尚未恢復。

二是企業部門擴大投資的需求和意愿有所改善但仍然偏弱,銀行貸款意愿同樣不高,因此更多用風險較低的票據融資來衝量。

三是政府債券發行加速,推動社融增速觸底回升。但財政支出仍有待加速,成爲M2增速回落的主要拖累。下一階段應加快財政支出進度,盡快轉化爲實物工作量。

四是政策仍有待加力。如8月社融拖累之一在於委托貸款僅新增97億元,同比少增1658億元。去年8月委托貸款之所以高增,主要由於居民將商貸轉爲公積金,從而大幅擴大了委托貸款規模。今年的房地產政策調整更多體現在商貸方面,下一階段可考慮對公積金政策進行優化。

標題:央行爲何選擇午間時段公布金融數據?

地址:https://www.iknowplus.com/post/31643.html