港股2023中報業績回顧:觸底待修復

中金研究

海外中資股2023年上半年盈利同比下滑9.6%,幅度甚至超過2022年。板塊層面,地產、原材料、工業、能源等上遊板塊表現不佳,科技同樣低迷。積極的一面是下遊消費和醫療板塊改善,公用事業表現穩定。進一步聚焦非金融行業,盈利大幅下行至上半年15.9%,除了淨利潤率的進一步收縮外,收入增速由正轉負也是主要原因。增長質量方面,利潤率下滑拖累ROE、地產等板塊拖累整體槓杆水平擡升,在手現金增多。往前看,盈利有望觸底,但程度依賴穩增長力度,建議關注地產政策優化下的順周期消費領域。

整體情況:上半年同比下滑明顯,地產、原材料、工業、能源等中上遊是主要拖累,科技低迷,下遊消費修復

海外中資股(香港和美國中概股)已基本完成2023年中期業績的披露。我們自下而上對400多家海外中資股的二季報和中報業績進行了匯總,並基於財報和匯率等可比口徑進行分析,梳理後主要結論如下:

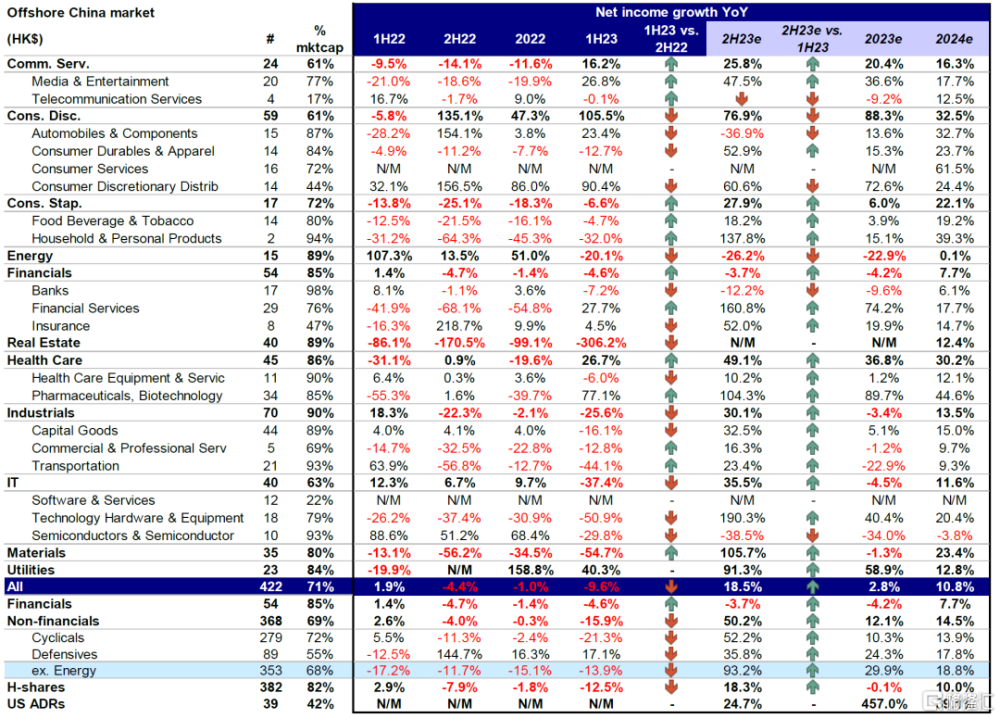

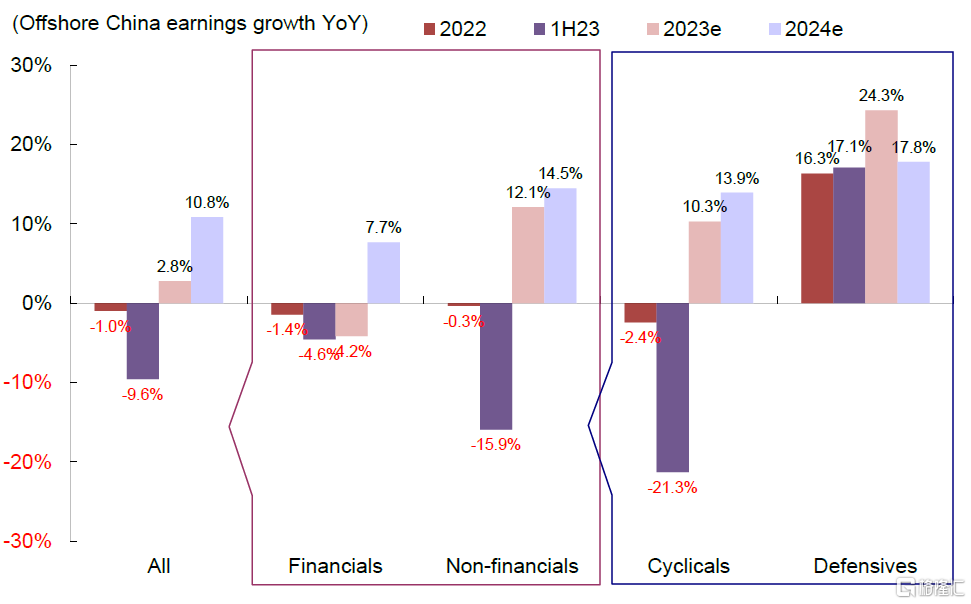

►整體情況:海外中資股2023年上半年盈利同比下滑9.6%,幅度甚至超過2022年。2023年上半年經濟基本面修復不及年初預期,增長受制於內需動能不足、制造業及地產投資偏弱、消費有所修復但受制於收入預期且結構上以服務消費爲主。受此影響,在2022年盈利同比增速轉負(-1.0%)之後,以港元計價,2023年上半年海外中資股整體盈利同比進一步下滑至-9.6%。其中,非金融板塊上半年盈利同比下降-15.9%,周期性板塊盈利同比降幅從2022年的-2.4%大幅擴大至-21.3%,主要受地產及上遊板塊拖累,防御性板塊相對穩定,上半年同比增幅爲17.1%;而金融板塊盈利同比下滑-4.6%,相比上半年的-1.4%有一些下滑。

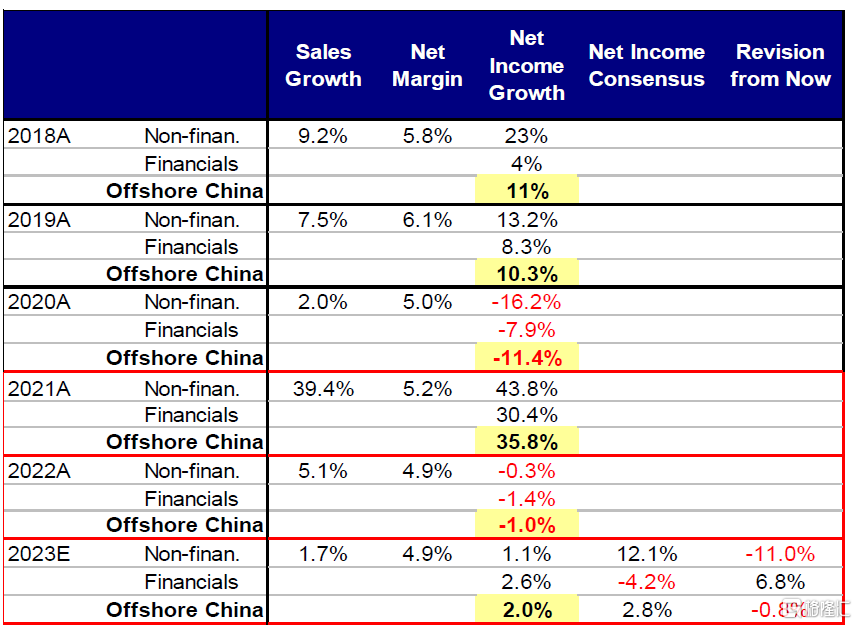

圖表:海外中資股2023年上半年業績整體情況匯總

注:以港元爲單位;數據缺失以及財年不在12月結束的公司不包含在上表中;基於彭博一致預期而非中金自上而下預測;

資料來源:彭博資訊,中金公司研究部

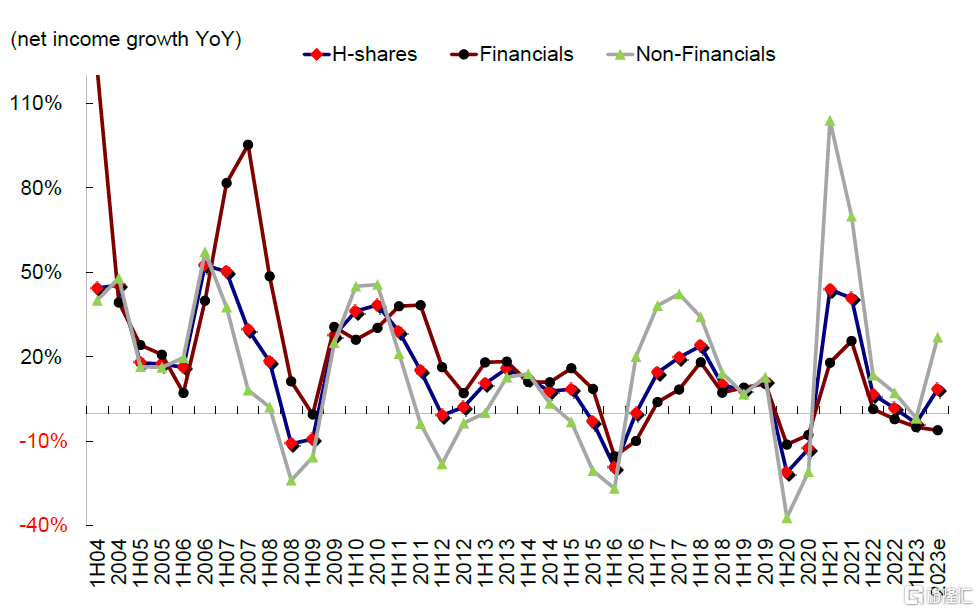

圖表:經濟內生動能不足,上半年盈利增速放緩

資料來源:彭博資訊,中金公司研究部

圖表:受周期性板塊拖累,非金融行業1H23盈利同比出現負增長

資料來源:彭博資訊,中金公司研究部

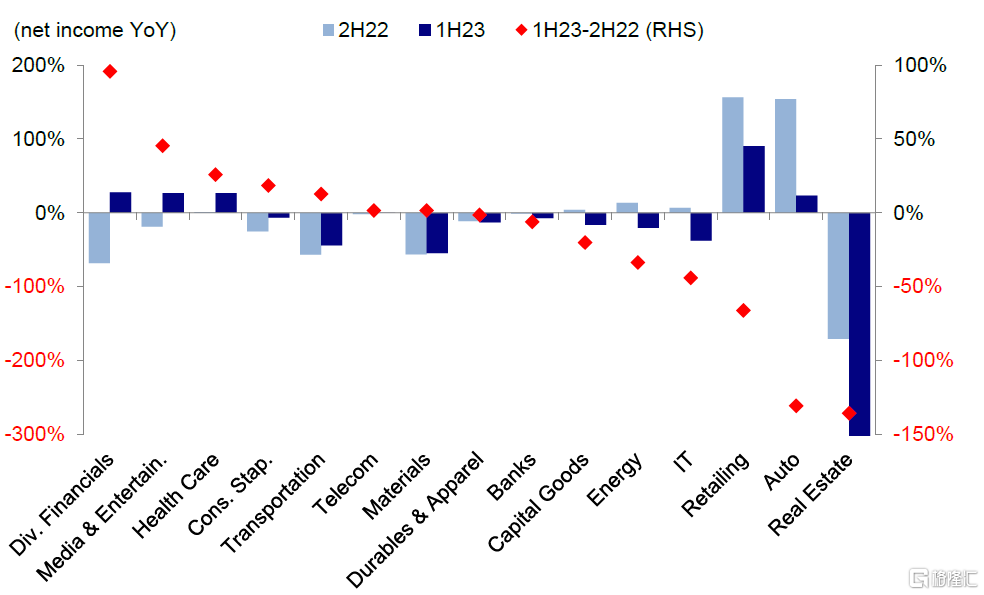

►板塊層面:下遊消費領域持續改善,地產、原材料、工業、能源等上遊板塊表現不佳;科技同樣低迷。具體來看,地產板塊盈利大幅下滑,二季度樣本城市新房銷售面積同比下滑,部分地產企業虧損嚴重成爲主要拖累,相較而言,不動產服務領域如貝殼(BEKE.US)盈利大幅轉正;受PPI下行、企業持續去庫存、以及大宗商品價格回落等因素影響,原材料(-54.7%)、工業(-25.6%)、能源(-20.1%)等上遊板塊表現不佳,交通運輸同比下滑-44.1%,中遠海控(1919.HK)受集運運價同比下降影響成爲主要拖累;信息技術板塊盈利增速由正轉負,上半年盈利同比下滑-37.4%,科技硬件(-50.9%)和半導體(-29.8%)板塊需求低迷,處於周期觸底狀態。

積極的一面是,下遊消費和醫療板塊改善,公用事業表現穩定。零售同比實現雙位數增長,京東(JD.US)、拼多多(PDD.US)利潤增長強勁;公用事業同比實現40.3%的穩定增長,華能國際電力(0902.HK)盈利扭虧大幅轉盈;醫療保健改善明顯(+26.7% vs. 2022年-19.6%),主要受生物科技板塊拉動,其中聯邦制藥(3933.HK)和東陽光長江藥業(1558.HK)業績超出市場預期。

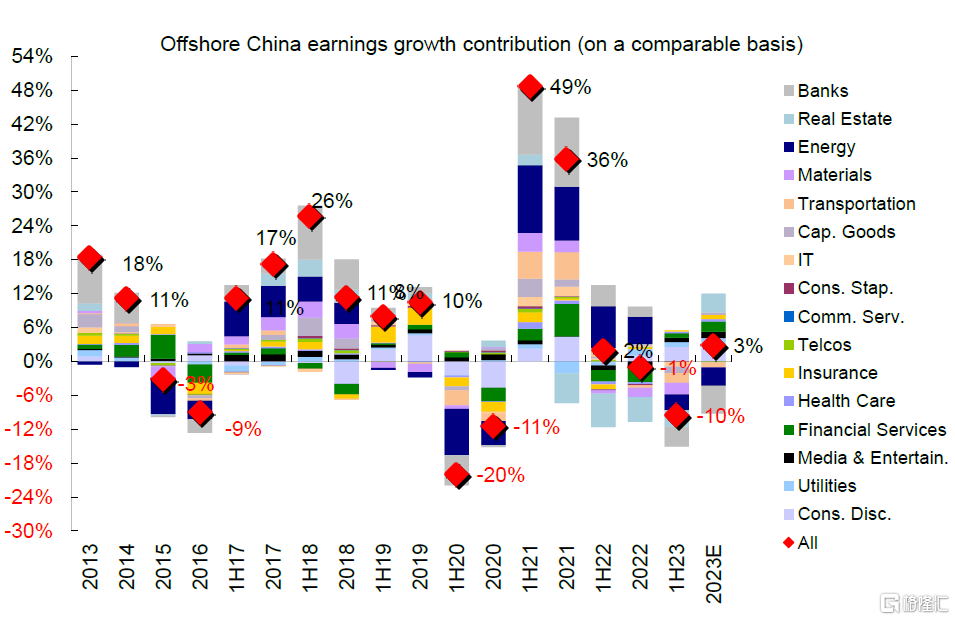

圖表:可選消費、公用事業和媒體娛樂板塊對2023年上半年盈利增長貢獻最大,而銀行和地產板塊構成拖累

資料來源:彭博資訊,中金公司研究部

圖表:多元金融板塊盈利增速改善幅度最大

資料來源:彭博資訊,中金公司研究部

增長動力:收入增速轉負,淨利潤率也進一步收縮、且以中上遊爲主

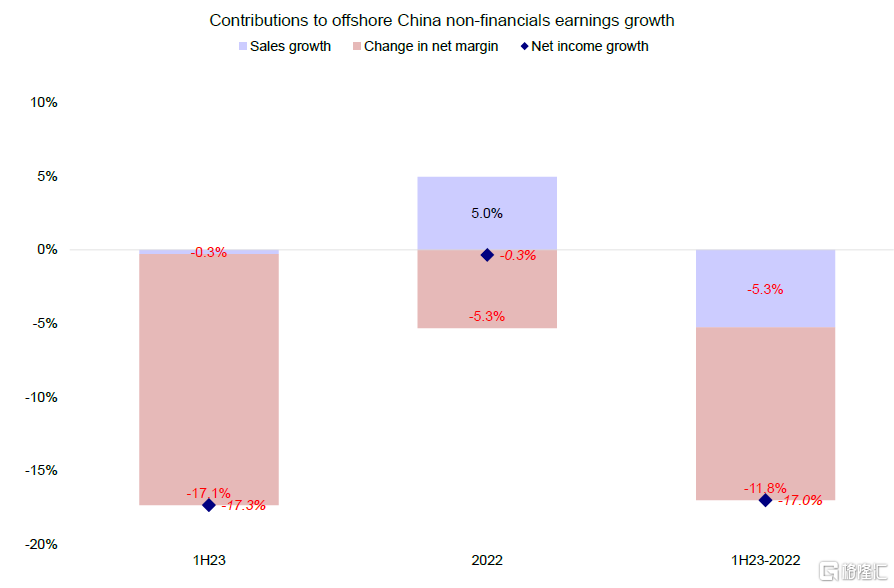

進一步聚焦非金融行業,盈利從2022年同比-0.3%大幅下行至上半年15.9%,究其原因,除了淨利潤率的進一步收縮外(從2022年的4.9%收窄至2023年的4.7%),收入增速由正轉負也是主要原因(2022年+5.1% vs. 上半年-0.3%)。

圖表:淨利潤率進一步收縮是盈利放緩的主要原因

資料來源:彭博資訊,中金公司研究部

圖表:收入增速進一步放緩

資料來源:彭博資訊,中金公司研究部

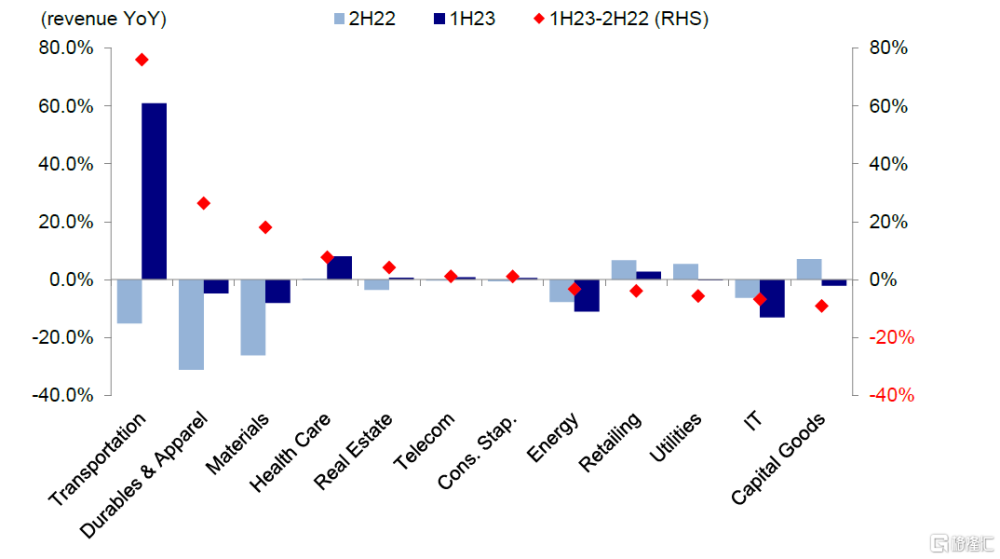

►收入端,2023年上半年收入增速由正轉負,主要是受信息技術、能源、原材料等板塊拖累。上半年PPI和CPI同比處於較低區間,價格因素對企業收入形成明顯拖累,能源(-11.0%)、原材料(-8.1%)等上遊板塊承壓更爲明顯,科技硬件(-15.6%)和半導體(-3.9%)板塊需求相對低迷,營收水平較低,拖累信息技術板塊收入同比下滑13.0%。

圖表:資本品、信息技術板塊收入增速放緩幅度最爲明顯

資料來源:彭博資訊,中金公司研究部

►成本端,淨利潤率較2022年的4.9%環比下滑0.2ppt至4.7%。板塊方面分化持續,上遊多數板塊淨利潤率下滑,半導體(-5.6ppt)、交通運輸(-5.4ppt)、原材料(-1.8ppt)板塊降幅居前;下遊消費者服務(+11.5ppt)、媒體娛樂(+4.7ppt)、零售(+1.8ppt)等板塊淨利潤率上行,防御性板塊公用事業(+3.8ppt)改善幅度相對明顯。

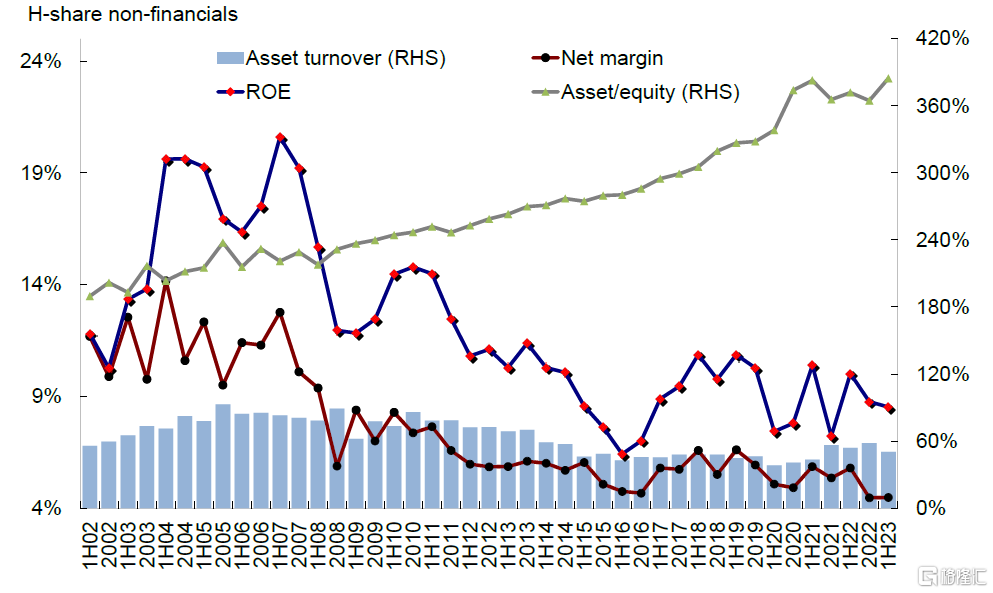

增長質量:利潤率下滑拖累ROE、地產等板塊拖累整體槓杆水平擡升,在手現金增多

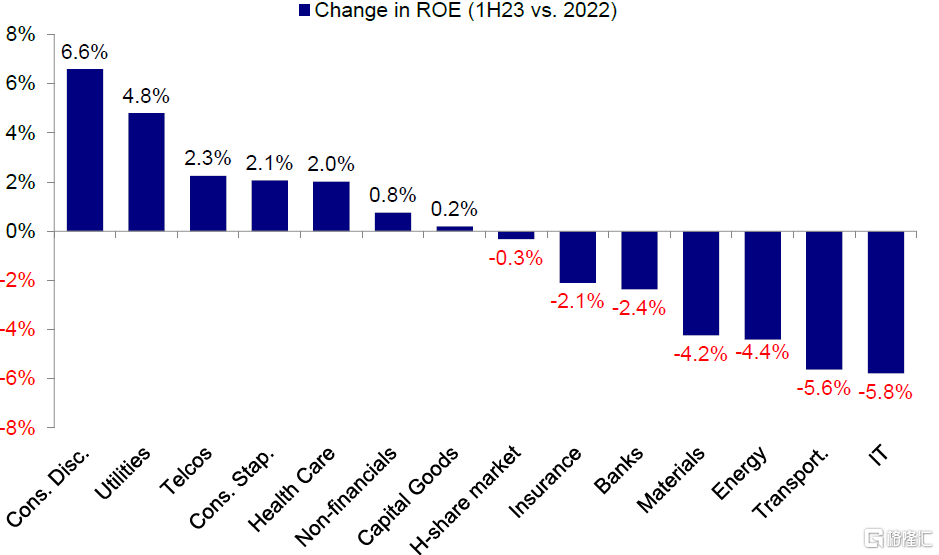

ROE從2022年的12.4%下滑至1H23的11.3%。其中,金融板塊ROE從2022年的13.4%降至12.3%;非金融ROE從11.2%降至10.0%。從杜邦分析看,利潤率下滑和資產周轉率從2022年的58.2%下降至50.5%,拖累ROE下行。板塊層面,下遊零售、媒體與娛樂板塊ROE分別擴張4.1ppt和1.9ppt,金融板塊受益於低基數,多元金融(+3.6ppt)、保險(+3.4ppt)板塊ROE提升幅度明顯;半導體、交通運輸、能源板塊下降幅度較大,分別下滑20.4、6.0和4.0ppt。

圖表:ROE下降主要是由於淨利潤率和資產周轉率下滑

資料來源:彭博資訊,中金公司研究部

圖表:可選消費及公用事業板塊ROE上升

資料來源:彭博資訊,中金公司研究部

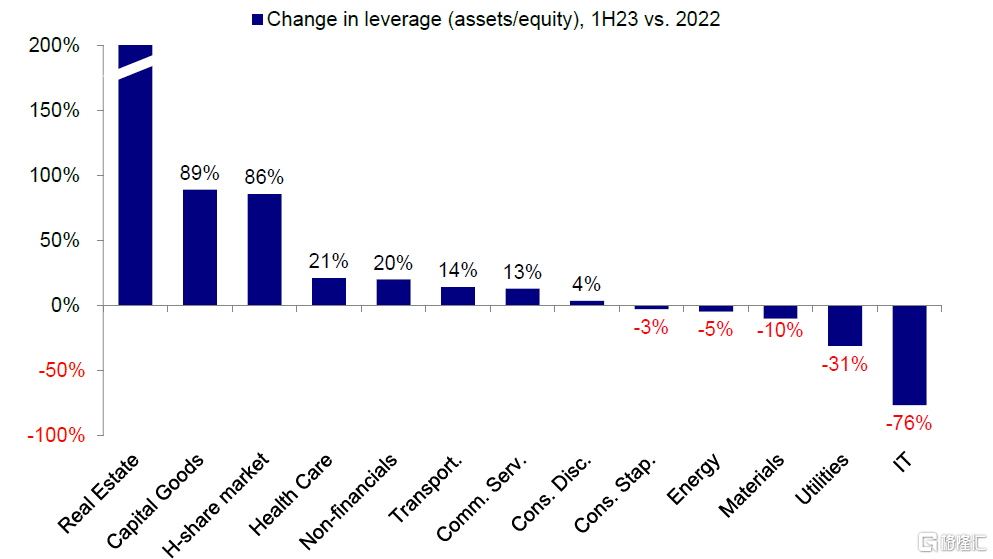

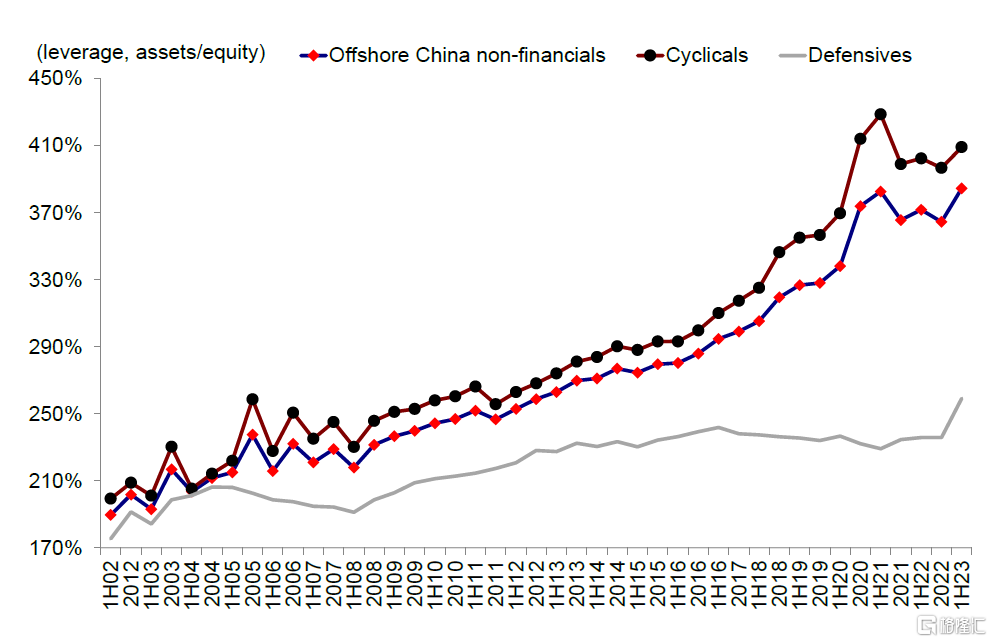

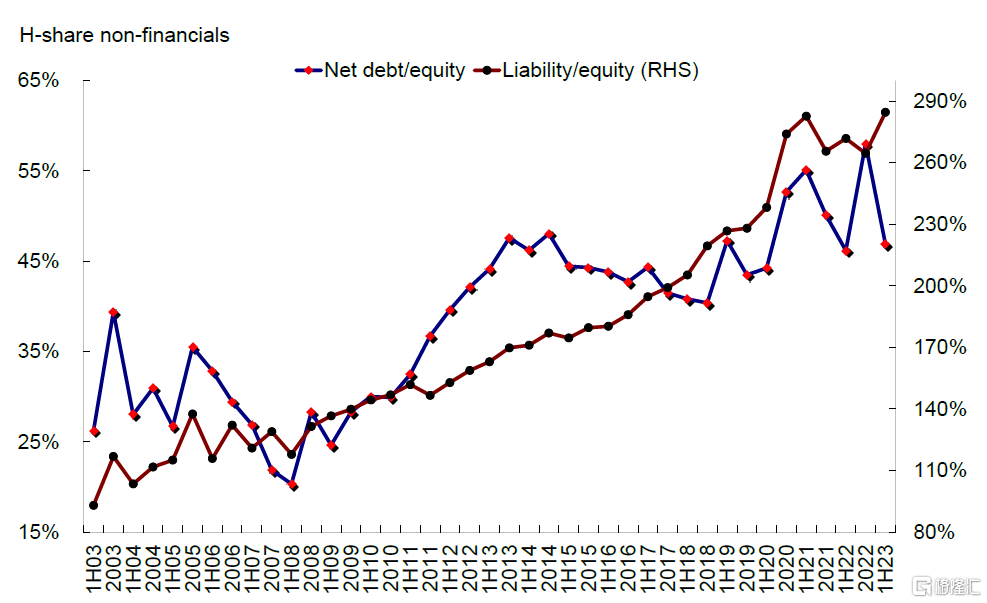

槓杆方面,受地產、資本品等板塊槓杆率大幅擡升影響,海外中資股整體槓杆水平擡升。具體來看,地產板塊資產負債表衰退加劇,其他多數板塊槓杆率同樣上行,其中資本品板塊2023年上半年槓杆率上行幅度居前(+89ppt);信息技術、公用事業、保險等板塊槓杆率分別下降76、31、14ppt。對比之下,淨負債率(Debt-Cash)從2022年的58%下降至1H23的47%,表明企業在手現金增加,對現金流的管理也更爲謹慎。

圖表:房地產、資本品等板塊槓杆率上升,而信息技術、公用事業等板塊槓杆率下滑

資料來源:彭博資訊,中金公司研究部

圖表:今年上半年槓杆上升…

資料來源:彭博資訊,中金公司研究部

圖表:…淨負債率較2022年下降,企業現金持有量佔比上升

資料來源:彭博資訊,中金公司研究部

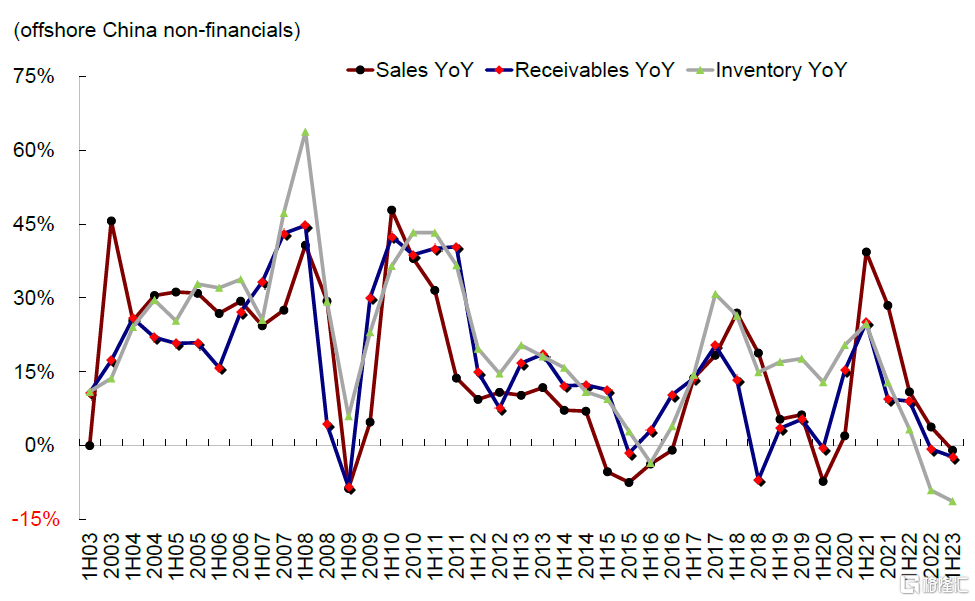

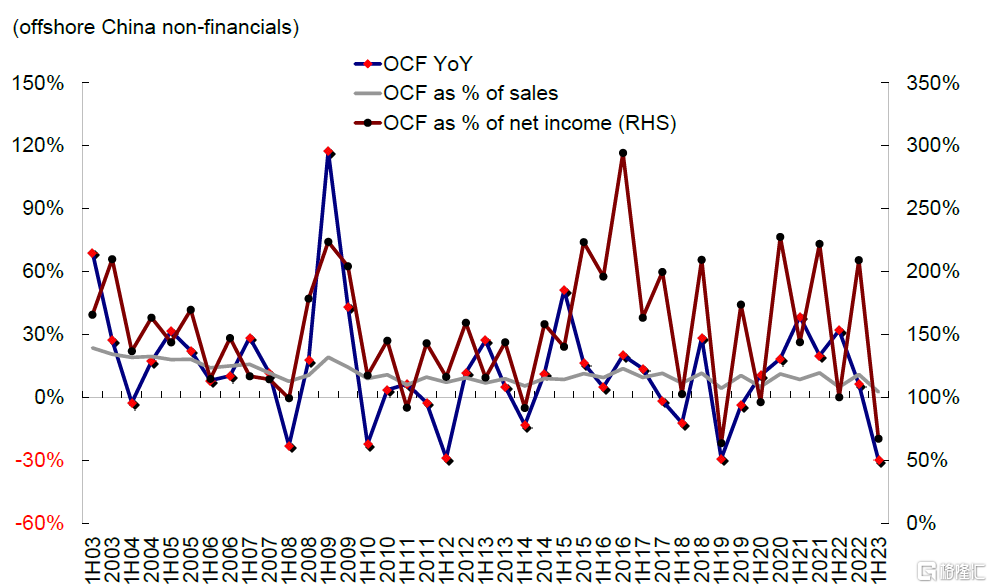

現金流方面,2023上半年非金融行業經營性現金流同比下滑29.8%,較2022年的6.3%的同比增速由正轉負。同時,上半年非金融行業經營性現金流在淨利潤和收入中的佔比分別爲67.2%和7.4%,較2022年全年均出現回落,預期更低的投資回報率和內需動能不足,使企業投資意愿有限且業績表現不佳,經營性現金流同比下滑。此外,上半年應收账款下滑水平小幅高於同期收入,企業收款效率下降,同時在主動去庫背景下,庫存同比持續下降。

圖表:應收账款和收入均同比下滑

資料來源:彭博資訊,中金公司研究部

圖表:經營性現金流同比下滑

資料來源:彭博資訊,中金公司研究部

增長前景:盈利有望觸底,但程度依賴穩增長力度;關注地產政策優化下的順周期消費領域

經歷了一季度消費、开工和地產等領域擠壓需求的“報復性”修復後,二季度多個領域都呈現增長動能放緩跡象,盈利也由此承壓。近期的積極一面是,在有空間且有能力推動信用擴張的領域,即地產和中央政府加槓杆方面,利好政策不斷加碼,出台速度超出預期,對當下問題也更加“對症”。同時,考慮到2022年下半年的較低基數,二季度盈利增速或已到達底部區域。但是,內外不確定因素仍然可能對下半年的盈利修復情況形成幹擾:出口在美國高庫存和需求回落影響下仍有壓力、制造業投資仍受去庫存和需求不振拖累、基建受地方政府財政收入和平台債務壓力壓制、消費修復依賴收入預期改善。因此,盈利修復雖然是大概率,但回升程度仍然取決於政策的推進落實程度和基本面的恢復狀況。

自上而下策略角度,由於上半年已實現增長弱於預期,我們將2023年全年海外中資股盈利同比增速自此前的5%下調至2%,略低於市場一致預期的2.8%,非金融和金融增速分別爲1.1%和2.6%,這一下調更多反應的是上半年疲弱的增長,但隱含下半年有望實現同比低雙位數的盈利修復。

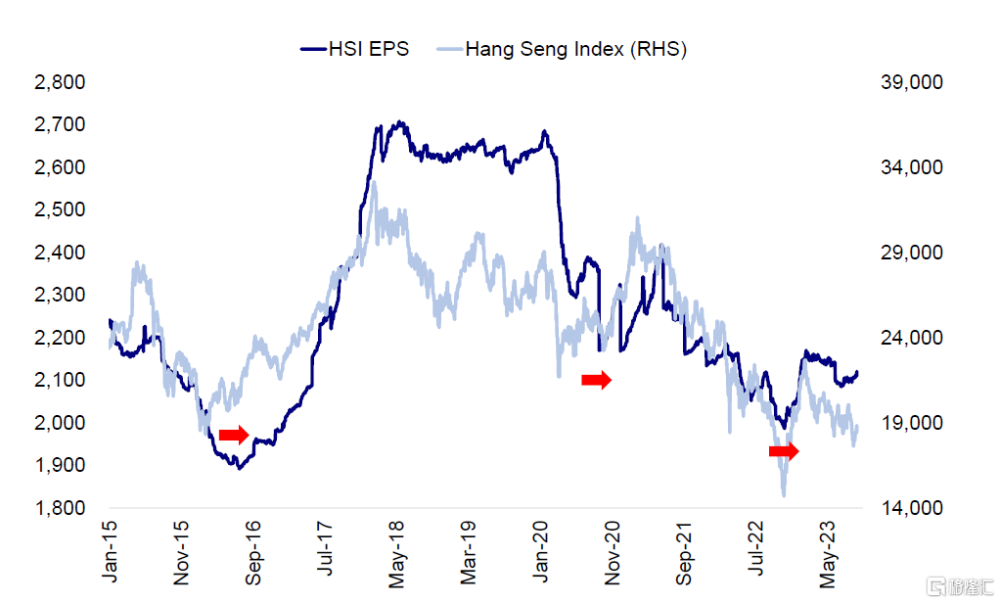

圖表:恆生指數每股盈利預測近期小幅擡升

資料來源:FactSet,Wind,彭博資訊,中金公司研究部注:數據截至2023年9月5日

圖表:我們預計2023年海外中資股整體盈利增長2%

資料來源:FactSet,Wind,彭博資訊,中金公司研究部

注:數據截至2023年9月5日

從市場角度,可以判斷當前處於“政策底”,但由於政策可能仍是“循序漸進”且存在一定保留,市場見底也有一個過程(政策底、情緒底、市場底、資金流向底、盈利底),因此市場改善可能也是積少成多的漸變。因此,市場有下行保護,但上行空間仍待打开,是一個底部逐步夯實的過程,重申市場“下有底,上有頂”看法。接下來,更多的信號或者催化劑包括,關鍵城市二套房首付比例下調,存量房貸利率的進一步調降,部分核心城市放松限購,中央財政在支持地方政府債務化解、城中村改造等方面的支持加碼等等。此外,更大力度引導融資成本下行,如降准降息也是一個選項。配置上,啞鈴結構配置策略仍行之有效。穩定現金流板塊(高分紅比例,如電信、公用事業和能源)以及預期現金流板塊(對經濟增長修復或政策支持敏感板塊,如汽車、耐用消費品、科技和部分互聯網等)可能仍然更具確定性。與此同時,我們建議投資者關注與房地產市場和按揭貸款支出下降相關的消費領域,例如家電、家居和线下消費服務等。

注:本文摘自中金2023年9月7日已經發布的《觸底待修復——港股2023中報業績回顧》,分析師:劉剛S0080512030003 SFC CE Ref:AVH867

標題:港股2023中報業績回顧:觸底待修復

地址:https://www.iknowplus.com/post/30682.html