關於十年美債利率基本見頂的判斷

引子

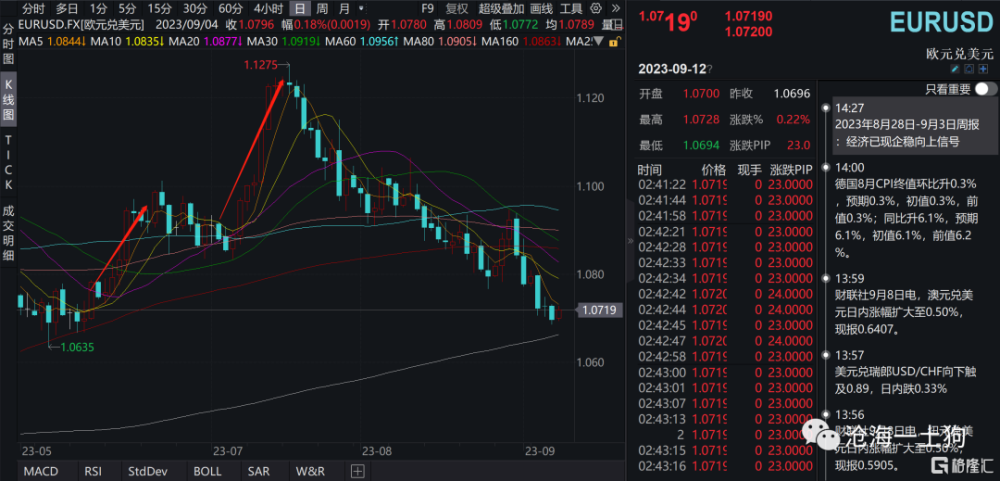

2023年7月下旬以來,十年美債利率衝了兩波頂:第一次在8月22日,最高點在4.368%;第二次在9月7日,最高點在4.311%。

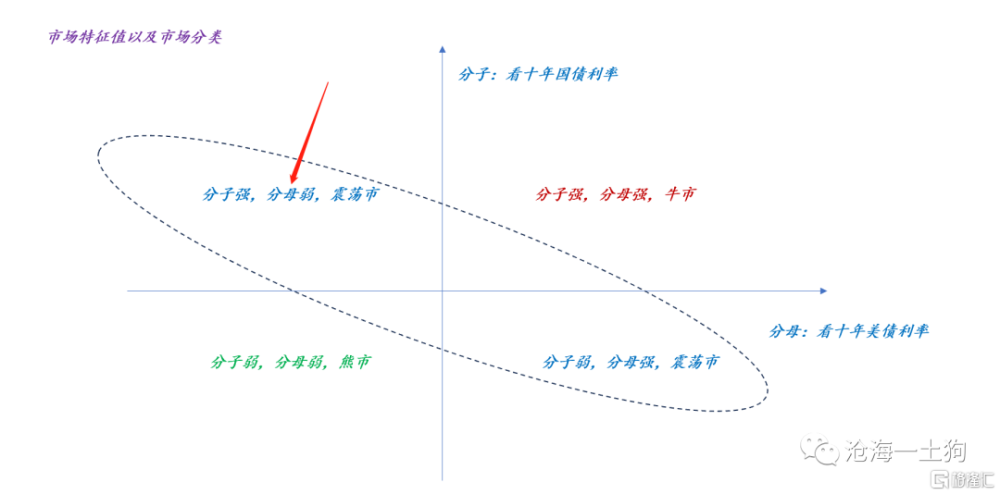

十年美債利率持續上行,給國內資本市場帶來了很大的麻煩。一個最明顯的表現就是:近期政府出台了很多政策,分子端得到切實的改善(ps:十年中債利率顯著上行),但是,十年美債持續掣肘,讓股市走成了震蕩市。

如上圖所示,目前,股市的格局是:分子強,分母弱。如果想要從震蕩市過渡到牛市,則需要分母端得到強化——十年美債利率見頂。

那么,十年美債利率是否已經見頂呢?先給結論,根據目前所掌握的信息,基本已經見頂了。下面我們將根據我們的框架來展开分析。

影響十年美債利率的三大因子

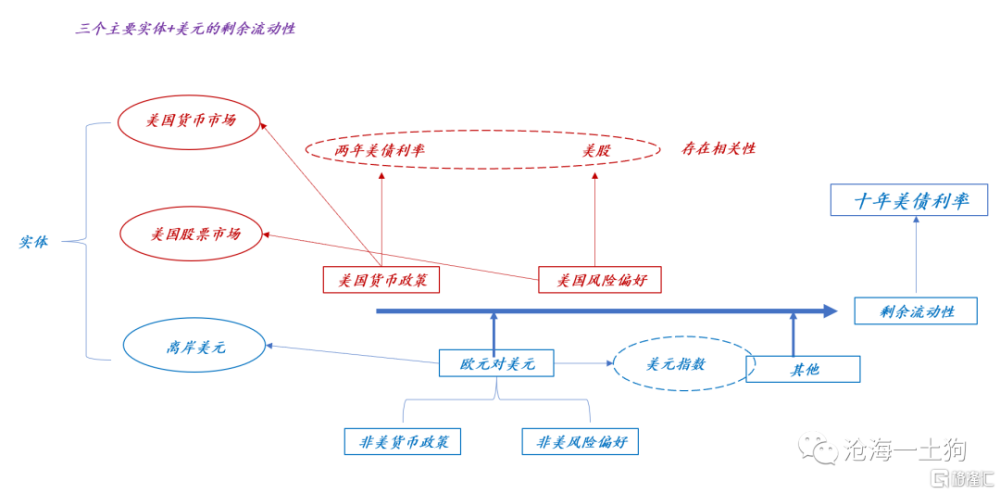

在之前的系列文章中,我們有討論過十年美債利率的決定機制,其背後包括三大因子:

1、美國貨幣政策,主要看聯邦基金利率的水平;

2、美國的風險偏好狀況,主要看美股走勢;

3、離岸美元市場情況,主要看歐元;

具體示意圖如下,

三大因子背後是三個實體:

1、加息會導致美元流向貨幣市場;

2、風險偏好提高會導致美元流向股票市場;

3、歐元走弱會導致美元流向離岸美元市場;

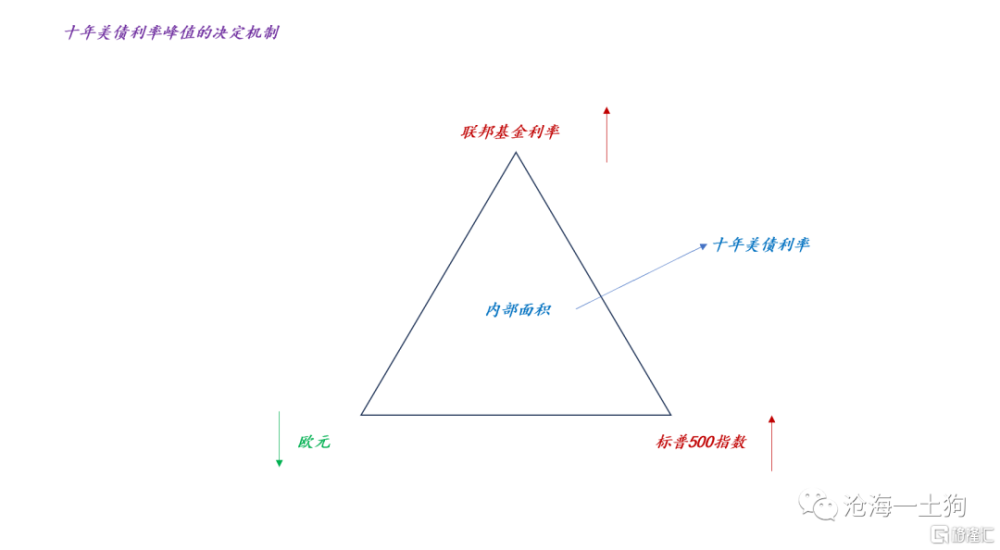

因此,判斷十年美債利率的峰值,基本上等價於去判斷聯邦基金利率、歐元和標普500指數所圍成內部面積的最大值。

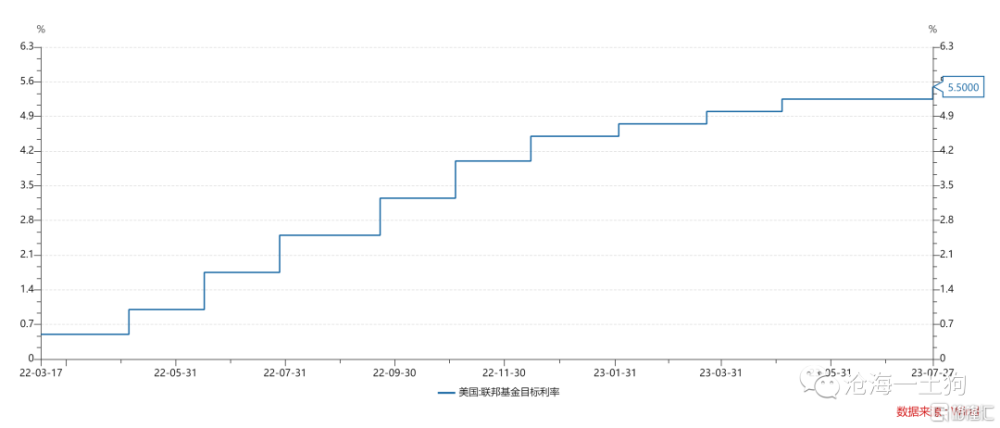

目前,最爲確定的就是聯邦基金利率,差不多還有一次25bp就要見頂了,所以,在這個維度變數不大。

因此,判斷十年美債利率的頂部需要去判斷歐元的底部和標普500的頂部。

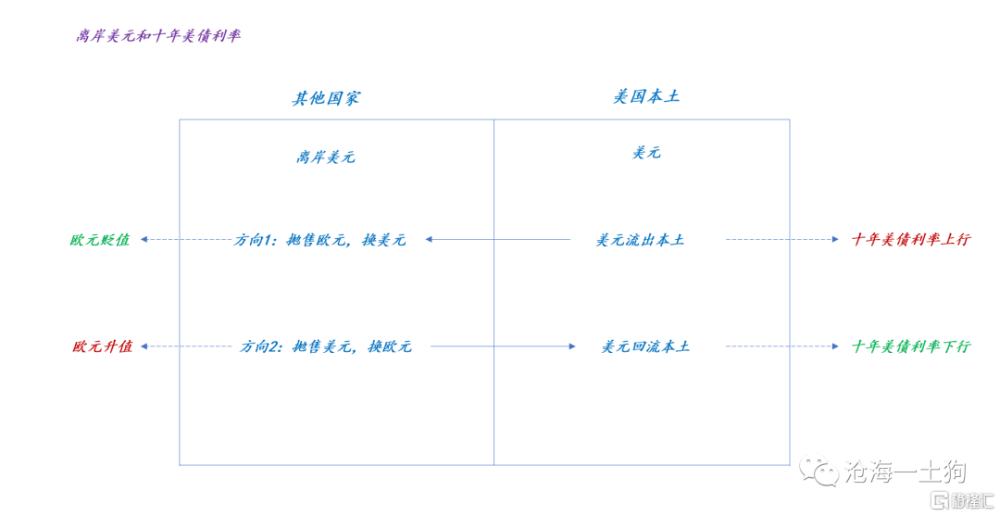

離岸美元市場的重要影響

事實上,歐元的匯率可以刻畫離岸美元市場的綜合影響,我們在以下兩篇文章中討論過歐元的影響:

1、2023年7月15日,《美元指數和美元的隱藏供給機制》;

2、2023年7月28日,《歐元大壩與美聯儲加息衝擊洪峰》;

之所以7月之前十年美債利率沒能突破4%,主要得益於歐元升值的影響,即離岸美元市場在向本土不斷地提供美元。

具體機制如下圖所示,

當歐元貶值時,離岸美元市場的美元減少,美元流出本土,十年美債利率上行;

當歐元升值時,離岸美元市場的美元增加,美元流入本土,十年美債利率下行。

7月下旬之後,十年美債利率拐頭向上,主要是因爲離岸美元开始收緊,歐元开始貶值。因此,離岸美元市場美元的松緊也成爲一個類似於貨幣市場的幹擾源。

本輪十年美債上行的主要驅動力

由於加息方面不再存在過大的不確定性,因此我們可以很好地控制變量,判斷離岸美元趨緊成爲本輪十年美債利率衝頂的主要驅動力。

我們所熟知的各種基本面因子:就業、通脹數據、官員表態等等,最後都會轉化爲歐元不斷貶值,然後再去驅動十年美債利率上行。

如上圖所示,十年美債利率的兩波衝頂和近期歐元的持續貶值有着千絲萬縷的聯系。

風險偏好的重要作用

在加息次數基本確定的情況下,十年美債利率的高點基本取決於以下兩點:

1、歐元能貶值到哪裏;

2、風險偏好的強弱;

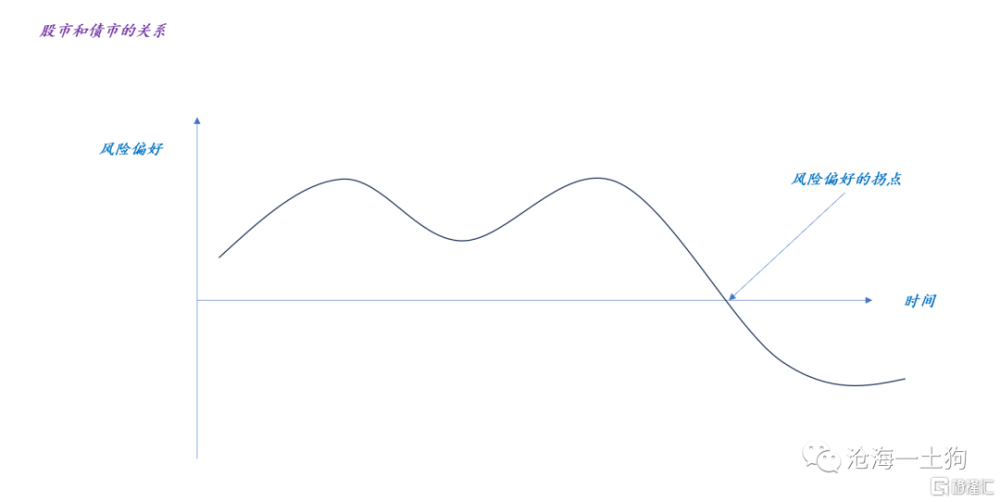

事實上,第2個因素更爲本質,

如上圖所示,金融系統的風險偏好有不同的狀態:強和弱。

1、有些時候風險偏好在0軸之上,這時候外力抽走流動性,系統優先從債市抽走流動性,股市有可能上漲;

2、有些時候風險偏好在0軸之下,這時候外力抽走流動性,系統優先從股市抽走流動性,債市有可能上漲;

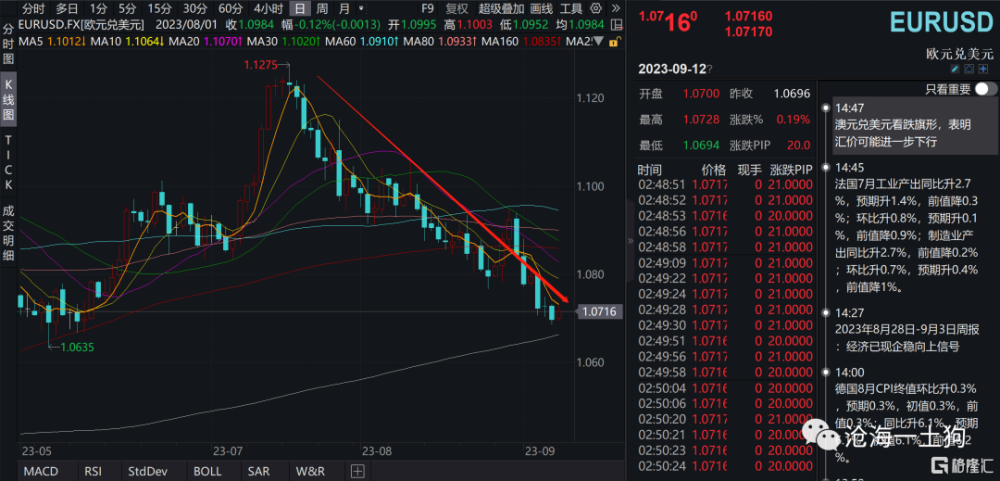

那么,現在美國風險偏好是強還是弱呢?逐步轉弱。

如上圖所示,7月初的時候,標普500指數還能頂着離岸美元市場的收緊逆勢上漲,這時候,傷害主要被債市吸收了;但是,8月份之後,美股市場逐漸轉弱,美股开始和美債一起分擔離岸美元市場的收緊了。

因此,不難得出一個結論,美國的風險偏好在8月初就逐步轉弱了,尚不清楚它是否來到風險偏好的拐點,一旦到達這個拐點,無論歐元是否繼續貶值,十年美債利率將會趨勢性向下。

因此,最核心的還是風險偏好,還是美股。

結束語

綜上所述,我們就梳理清楚了“十年美債利率基本見頂”判斷背後的核心邏輯:

1、加息不存在不確定性,聯邦基金利率還有一次加息;

2、歐元已經貶值很多了,離岸美元市場缺乏進一步收緊的動力;

3、美國的風險偏好轉弱,美股开始與美債一起分擔各種流動性衝擊;

4、美國風險偏好在不斷地接近拐點;

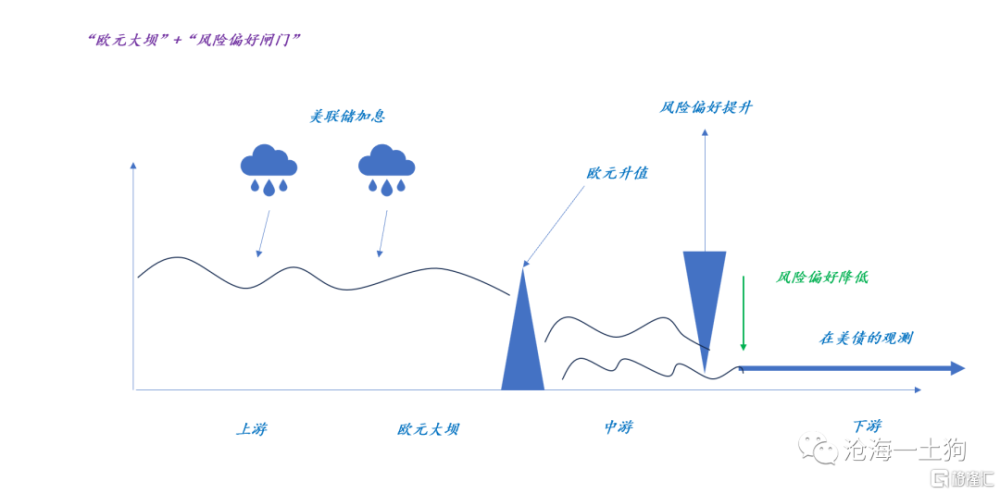

此外,我們還可以用下面的比喻圖來代表各種變量之間的勾稽關系:

1、最上遊的是美聯儲及其貨幣市場;

2、然後是離岸美元市場,歐元升值可以抵擋一部分加息衝擊;

3、中遊是美股,如果風險偏好高,加息的衝擊會全部美債上觀察到,如果風險偏好低,閘門會落下,一部分衝擊被美股吸收;

4、十年美債利率是觀測剩余流動性的標的;

對於a股來說,如果十年美債見頂,那么,a股的分母端才會得到改善,整個市場才有可能走一波類似於去年11月份的行情;否則,政策再好,都是在給美債填窟窿。

ps:數據來自wind,圖片來自網絡

標題:關於十年美債利率基本見頂的判斷

地址:https://www.iknowplus.com/post/30679.html