贖回潮難再現

主要觀點

近期債市持續調整,引發市場對再度出現贖回潮的擔憂。近期債市利率持續上升,從降息後的低點大幅回撤。各期限利率普遍上行10-25bps。債市持續的大幅調整,導致市場擔憂去年4季度的贖回潮再現。那么贖回潮會再度來臨嗎?

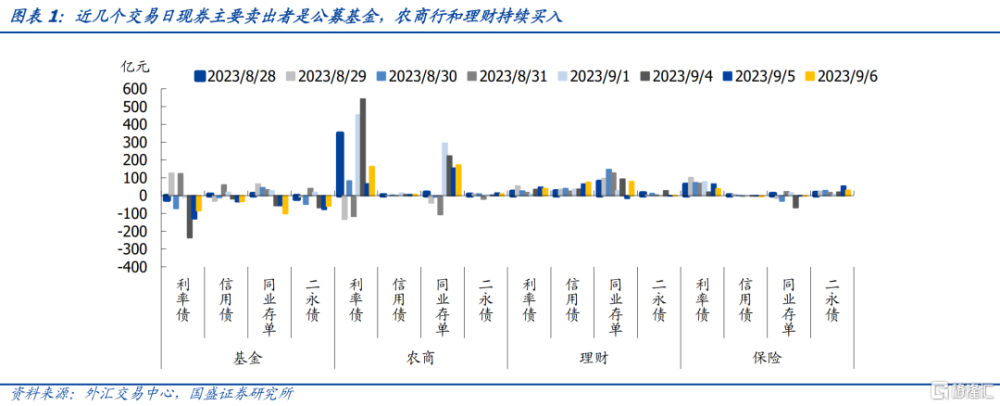

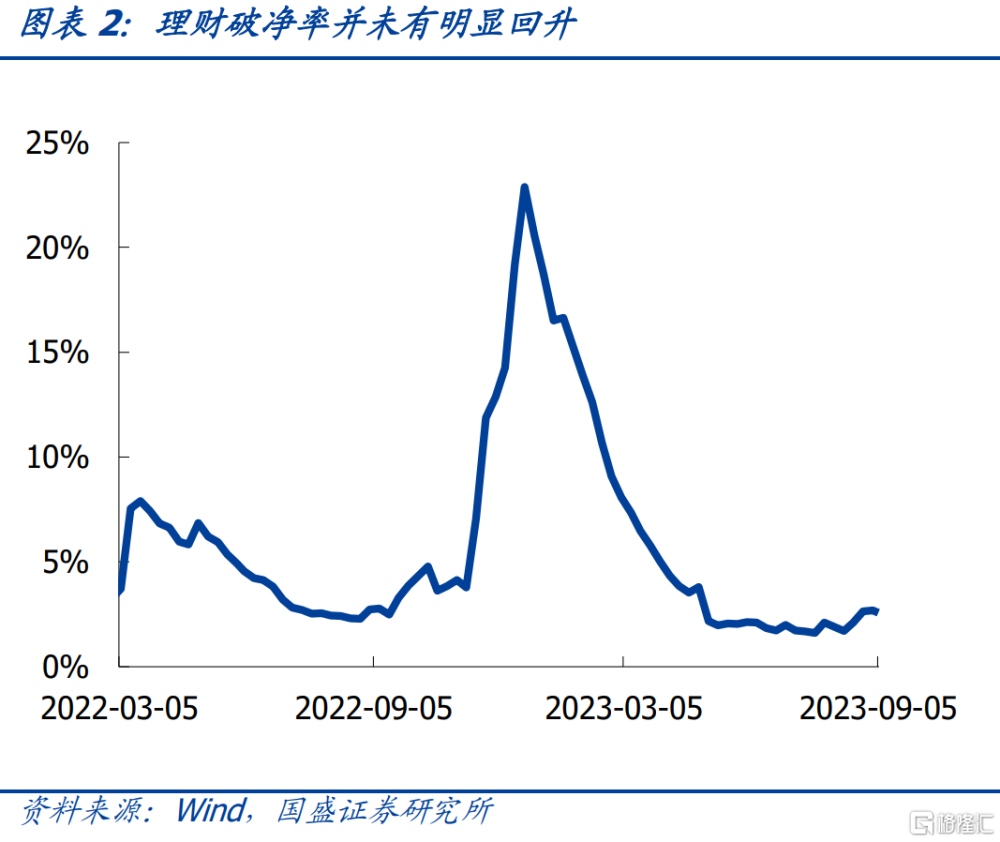

實際上,近期從現券交易數據來看,賣出方主要是公募基金,而理財和農商行持續买入,提供了穩定的增配力量,而理財淨值相對穩定,並無明顯贖回壓力。在債市下跌過程中,持續淨賣出的主要是公募基金。本周前三個交易日,公募基金合計淨賣出利率債現券451億,淨賣出存單213億,二永債202億。而農商行則持續买入利率債和存單,成爲穩定市場的主力,本周前三個交易日,農商行淨买入利率債現券773億,淨买入存單549億元。同樣,從現券交易數據來看,理財也並未發生贖回潮,在現券市場並未出現贖回導致的淨賣出,反而在持續买入。本周前三個交易日,理財持續买入利率債現券121億元,买入同業存單157億元。而且從理財的淨值分布來看,當前並未出現明顯的破淨潮。截止9月5日,理財破淨率僅爲2.58%,這僅僅較7月21日1.6%左右的低位小幅上升,依然處於較低位置,與去年破淨率低位相近。

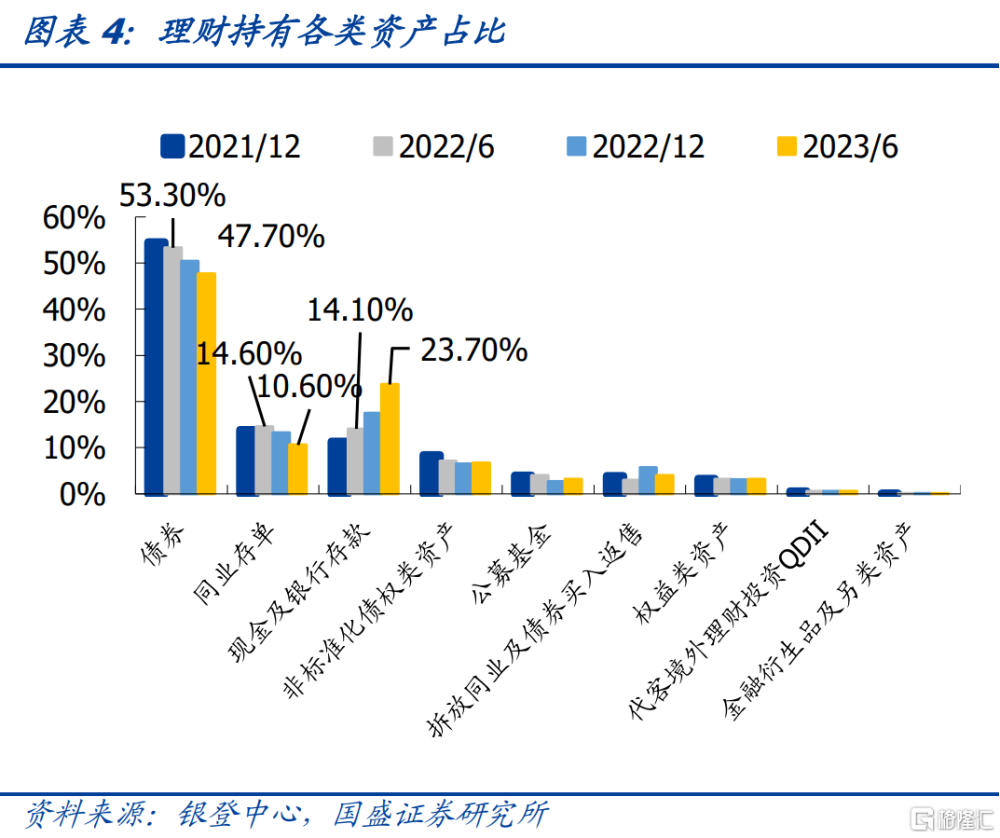

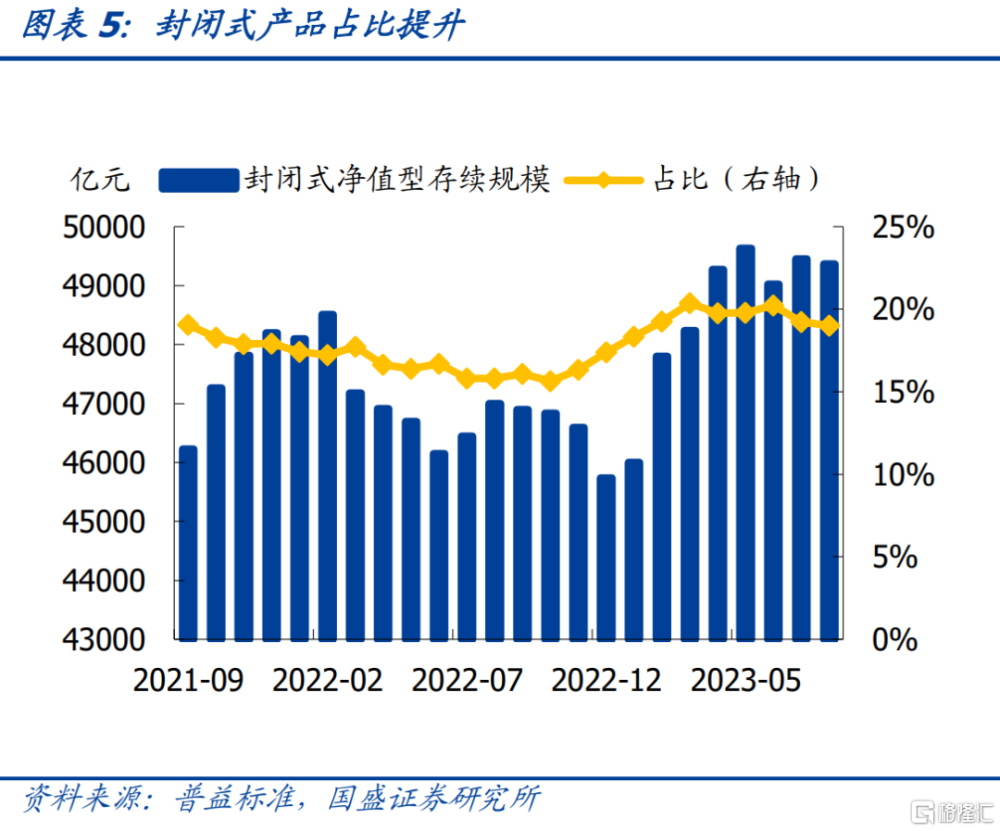

而目前再度出現贖回潮的可能性有限,原因主要是三方面。首先,理財資產負債結構已經顯著調整,對波動的承受能力顯著增強。去年贖回潮之後,理財資產負債端結構明顯調整,穩定性提升。資產端,債券佔比下降明顯,而成本法計價的現金和存款佔比明顯提升。債券佔理財資產比例從去年中的53.3%下降到今年中的47.7%,存單佔理財資產比例從去年中的14.6%下降到目前的10.6%,兩者合計減少9.6個百分點。對應的是現金及銀行存款佔比的提升,這部分佔資產比例從14.1%增長到23.7%,佔比提升9.6個百分點。同時,理財負債端提升封閉式產品比例,封閉式淨值型存續規模從去年10月15%左右提升至目前20%左右,負債端的穩定性也有較爲明顯的提升。

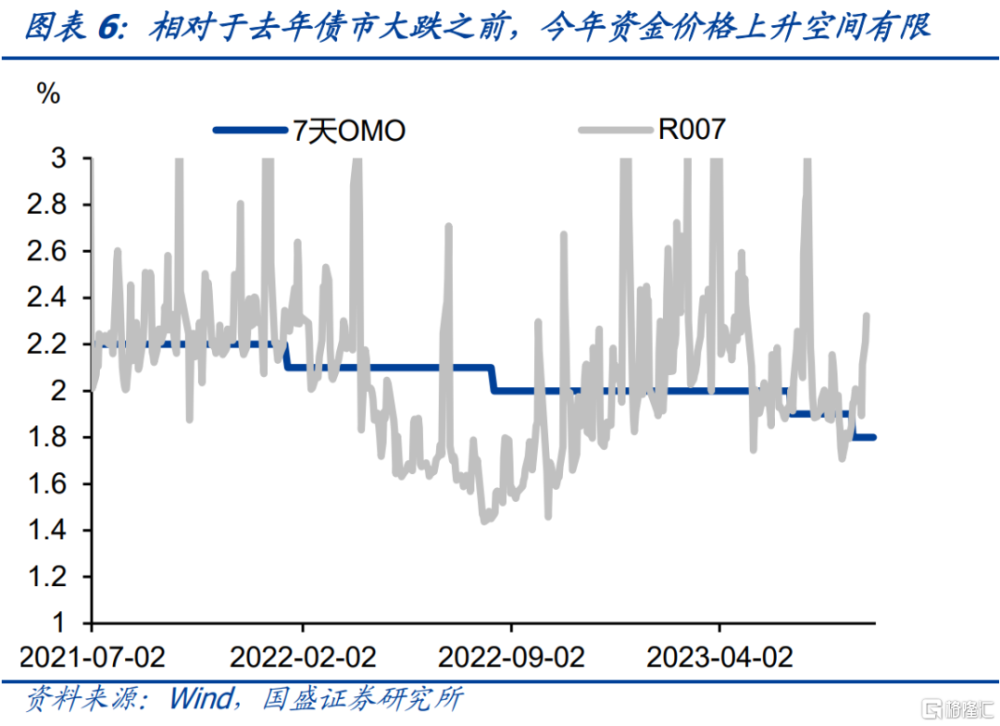

其次,短端利率難以出現去年贖回潮前的大幅提升,當前資金價格繼續上升空間有。去年贖回潮前,資金價格已經有較大幅度的提升,R007從七八月份1.4%-1.8%的水平上升至10月下旬的2%以上。但今年資金價格基本上在政策利率附近波動,無論是從央行意愿還是空間,資金價格中樞均難以進一步上升。這決定了短端債券回撤空間有限。

最後,雖然近期政策持續發力,但考慮到政策效果的滯後性以及當前較大的債務壓力,利率繼續上升空間有限。雖然近期房地產寬松政策密集發力,對債市帶來調整壓力。但需要看到地產政策效果有待繼續觀察,同時地產後周期依然面臨滯後調整壓力。而更爲重要的是,歷史上利率見底往往滯後於地產市場見底,這是因爲地產企穩需要利率下行保障,而貸款等利率下行會推動廣譜利率下行,債券利率也難以背離趨勢,因而當前給出利率就會趨勢性上升的判斷,爲時尚早。

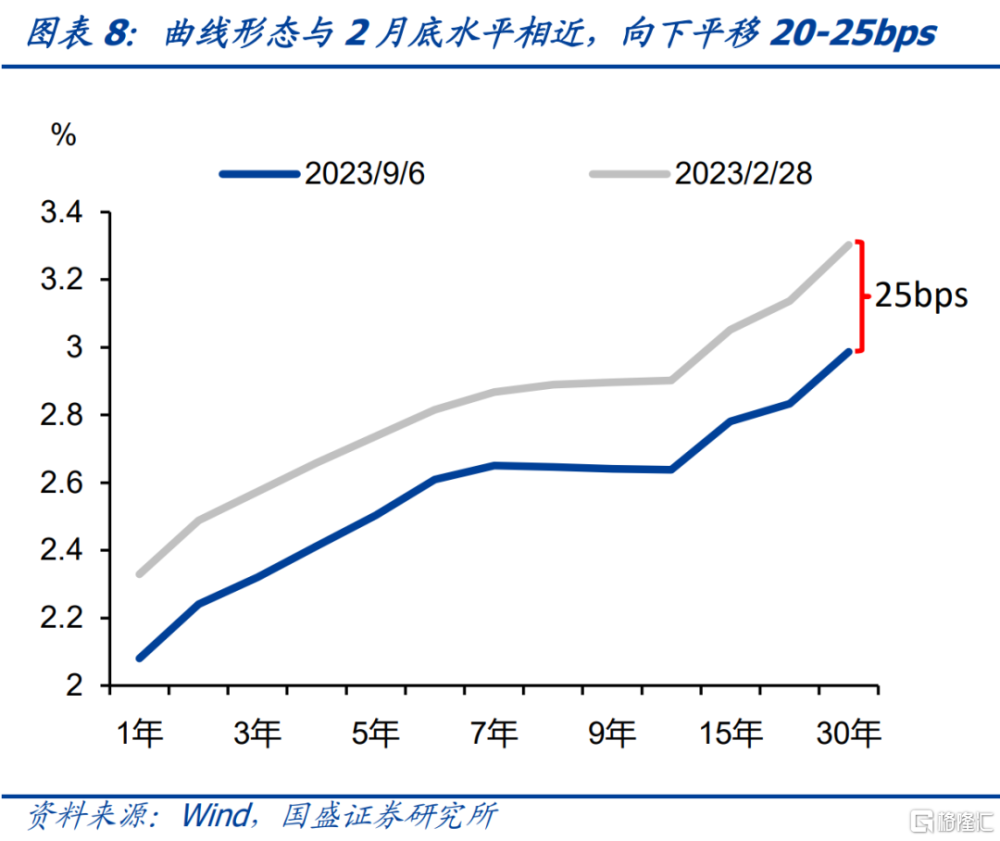

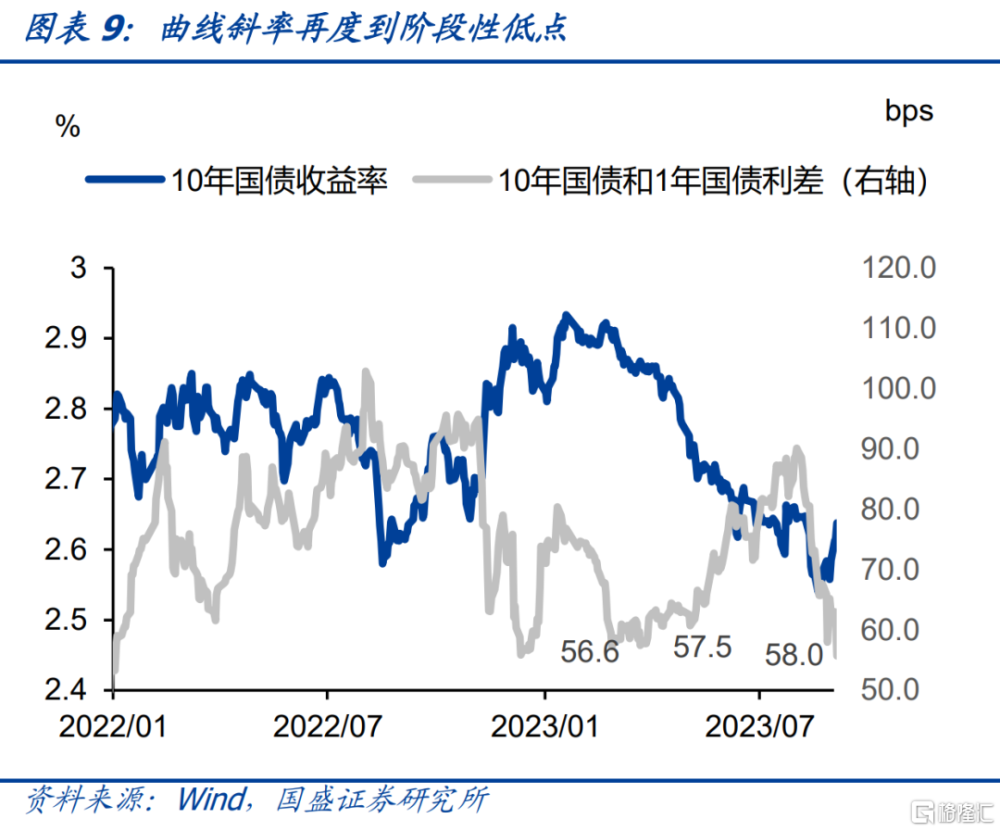

從當前曲线形態和2月形態對比來看,利率調整或基本到位。當前曲线形態與今年2月底水平相比較爲類似,斜率相近,曲线基本上是向下平移20-25bps,這個調整幅度事實上與今年6月和8月累計降息幅度一致。而2月對經濟較爲樂觀的預期以及資金的高位,如果曲线斜率反映資金狀況和對基本面預期,我們認爲當前階段性調整或已經到位,繼續上行空間有限。

因此,債市贖回潮難再現,階段性利率或接近高點,季末配置機會將再現。雖然近期利率調整,但從近期現券交易行爲來看,理財尚未出現明顯贖回。而由於理財資產負債結構調整,理財對波動的承受力增強。同時,我們認爲資金價格在當前位置繼續上行空間受限,利率曲线也難以繼續上移。因而,理財贖回潮難再現。同時考慮當前曲线形態基本上較2月底下移20-25bps,曲线形態接近,下行幅度與降息幅度一致。因而我們認爲當前市場對政策發力預期已經反映較爲到位,繼續上行空間有限。隨着季末資金衝擊過後,10月初利率有望再度下行。因此,短端利率和長端利率均有配置機會。

風險提示:如果出台超預期政策,債市可能出現超預期回調。

報告正文

近期債市利率持續上升,從降息後的低點大幅回撤。近期隨着地產政策的持續發力和資金面的擾動,整體利率曲线出現明顯上移。10年國債利率從降息後8月21日2.54%的低點上升至9月6日的2.64%,累計上行10bps,這基本上是今年1月末債市走牛以來利率最大幅度的回撤。同期3年AAA-二級資本債更是大幅上行24.5bps至3.04%,而1年AAA同業存單也從2.22%上升至2.35%,累計攀升13bps左右。整體利率曲线出現明顯上移。

債市持續的大幅調整,導致市場擔憂去年4季度的贖回潮再現。年初以來持續走牛之後,去年4季度債市出現大幅下跌,而在理財淨值化之後的正反饋作用下,利率上行引發債市贖回潮,兩者互相加劇,導致債市出現踩踏式下跌。去年4季度的調整歷歷在目,因而,今年在經歷過去幾個季度的牛市之後,政策近期調整,以及利率近期的上升,引發市場對贖回潮再度爆發的擔憂。

但實際上,近期從現券交易數據來看,賣出方主要是公募基金,而理財和農商行持續买入,提供了穩定的增配力量。在過去兩周債市下跌過程中,持續淨賣出的主要是公募基金。本周前三個交易日,公募基金合計淨賣出利率債現券451億,淨賣出存單213億,二永債202億。而農商行則持續买入利率債和存單,成爲穩定市場的主力,本周前三個交易日,農商行淨买入利率債現券773億,淨买入存單549億元。同樣,從現券交易數據來看,理財也並未發生贖回潮,在現券市場並未出現贖回導致的淨賣出,反而在持續买入。本周前三個交易日,理財持續买入利率債現券121億元,买入同業存單157億元。

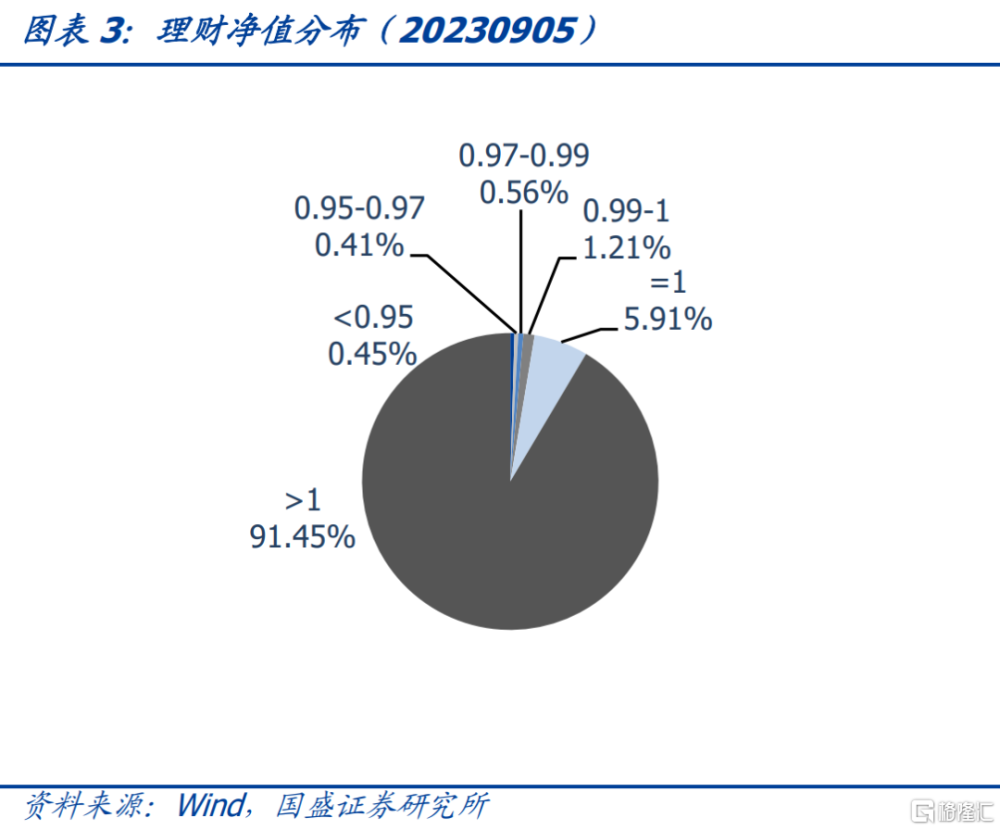

而且從理財的淨值分布來看,當前並未出現明顯的破淨潮。截止9月5日,理財破淨率僅爲2.58%,這僅僅較7月21日1.6%左右的低位小幅上升,依然處於較低位置,與去年破淨率低位相近。破淨的更多是受近期權益市場相對不景氣的影響。而從分布來看,破淨比例相對較低,破淨產品中一般左右淨值在0.99以上,也就是破淨幅度不超過1%,因而屬於小幅破淨。因此,從目前來看,理財端並未出現由於大量破淨帶來的贖回潮。

而目前再度出現贖回潮的可能性有限,原因主要是三方面。首先,理財資產負債結構已經顯著調整,對波動的承受能力顯著增強。去年贖回潮之後,理財資產負債端結構明顯調整,市場穩定性提升。資產端,債券佔比下降明顯,而成本法計價的現金和存款佔比明顯提升。債券佔理財資產比例從去年中的53.3%下降到今年中的47.7%,存單佔理財資產比例從去年中的14.6%下降到目前的10.6%,兩者合計減少9.6個百分點。對應的是現金及銀行存款佔比的提升,這部分佔資產比例從14.1%增長到23.7%,佔比提升9.6個百分點。資產從市值計價的存單、債券轉爲成本法計價的現金和存款,這將帶來理財淨值穩定性的明顯提升。同時,理財負債端提升封閉式產品比例,封閉式淨值型存續規模從去年10月15%左右提升至目前20%左右,負債端的穩定性也有較爲明顯的提升。

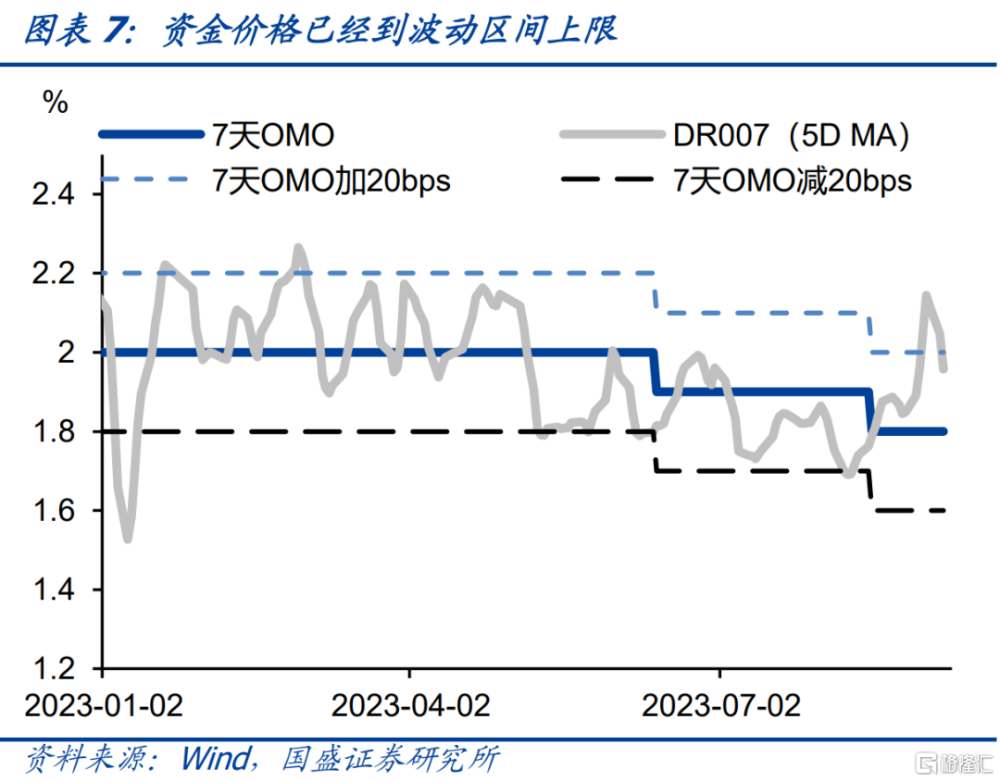

其次,短端利率難以出現去年贖回潮前的大幅提升,當前資金價格繼續上升空間有限,存單等當前具有配置價值。去年贖回潮前,資金價格已經有較大幅度的提升,R007從七八月份1.4%-1.8%的水平上升至10月下旬的2%以上,上升幅度明顯。但今年資金價格基本上在政策利率附近波動,8月降息前後資金價格基本上在政策利率1.8%附近波動,雖然8月底一度明顯高於政策利率,但9月初再度回落,並未出現明顯的趨勢性上升。同時,考慮到當前資金價格並未明顯低於政策利率,反而DR007等資金價格高出政策利率的區間到了年初以來上限左右,央行無意引導資金價格進一步上升。考慮到存單等利率上升對銀行負債端和淨息差的壓力,因而金融體系也難以承受資金的進一步上升。後續資金價格將在政策利率附近平穩,難以出現類似去年的大幅上行。這決定了短端債券回撤空間有限。

最後,雖然近期政策持續發力,但考慮到政策效果的滯後性以及當前較大的債務壓力,利率繼續上升空間有限。雖然近期房地產寬松政策密集發力,對債市帶來調整壓力。但需要看到地產政策效果有待繼續觀察,同時地產後周期依然面臨滯後調整壓力。而更爲重要的是,歷史上利率見底往往滯後於地產市場見底,這是因爲地產企穩需要利率下行保障,而貸款等利率下行會推動廣譜利率下行,債券利率也難以背離趨勢,因而當前給出利率就會趨勢性上升的判斷,爲時尚早。

從當前曲线形態和2月形態對比來看,利率調整或基本到位。當前曲线形態與今年2月底水平相比較爲類似,曲线基本上是向下平移20-25bps,例如10年國債從2.9%左右下移至2.65%左右,1年國債從2.33%下降到2.08%左右。這個調整幅度事實上與降息幅度一致,今年6月和8月兩次降息累計調降OMO和MLF分別爲20bps和25bps。與曲线下移幅度一致。考慮到年初2月對經濟較爲樂觀的預期以及資金的高位水平,形成曲线階段性熊平的形態,當前形態與2月底水平接近,而且曲线平移幅度與降息幅度已知,我們認爲階段性調整或已經到位,利率繼續上行空間有限。

因此,債市贖回潮難再現,階段性利率或接近高點,季末配置機會將再現。雖然近期利率調整,但從近期現券交易行爲來看,理財尚未出現明顯贖回。而由於理財資產負債結構調整,理財對波動的承受力增強。同時,我們認爲資金價格在當前位置繼續上行空間受限,利率曲线也難以繼續上移。因而,理財贖回潮難再現。同時考慮當前曲线形態基本上較2月底下移20-25bps,曲线形態接近,下行幅度與降息幅度一致。因而我們認爲當前市場對政策發力預期已經反映較爲到位,繼續上行空間有限。隨着季末資金衝擊過後,10月初利率有望再度下行。因此,短端利率和長端利率均有配置機會。

風險提示:

如果出台超預期政策,債市可能出現超預期回調。

注:本文節選自國盛證券研究所於2023年9月7日發布的研報《贖回潮難再現》,具體內容請詳見相關研報,楊業偉 S0680520050001、朱美華S0680522070002

標題:贖回潮難再現

地址:https://www.iknowplus.com/post/30646.html