政策工具箱裏究竟還有哪些工具?

今年以來的樓市和股市走勢偏弱,1-7月份出口也爲負增長,多項經濟指標不及預期。爲此,市場希望出台更多的經濟政策來拉動經濟增長,同時也讓樓市和股市煥發活力。事實上,今年以來出台的政策已經不少了,並且已經對經濟穩增長起到了積極作用,後續效果仍有待檢驗。那么,政策工具箱裏究竟還有哪些政策工具可以用,在剩余的四個月時間裏是否還會出台更加強勁的政策?本文試作探討。

政策工具箱的工具爲何還有很多

在過去經濟增速下行的10多年裏,我國逆周期政策總是頻頻出手,不僅在2020年順利實現了國民收入翻番的目標,而且在經濟轉型方面也卓有成效,新能源、電動車等新興產業已經處在全球領先地位。但隨着地方政府債務負擔的加重和居民部門購房意愿的下降,政策工具箱究竟還有多少工具可以用呢?

首先,要了解中國經濟體制與西方經濟體制的差別,我國是以公有制爲主體的社會主義市場經濟,而西方是以私有制爲主體的市場經濟,這就意味着我國政府可以管控的資產規模要遠大於西方社會,除了擁有全球規模最大的國有企業外,土地、礦產、森林、水資源等都是國有的,這些都可以成爲政策工具。即除了西方國家政府常用的政策工具我國同樣具有外,我們還擁有西方國家沒有的政策工具。

其次,我國與西方國家的經濟發展階段不同,我國還是發展中國家,而且不同於其他發展中國家,制造業比重佔全球30%,商品供給能力超強,具有世界工廠的鮮明特色。因此,當西方普遍面臨高通脹壓力的時候,我國的PPI仍是負的。這就使得我國的貨幣政策更具有獨立性,這就是爲何在西方加息的背景下,我國可以繼續降息。

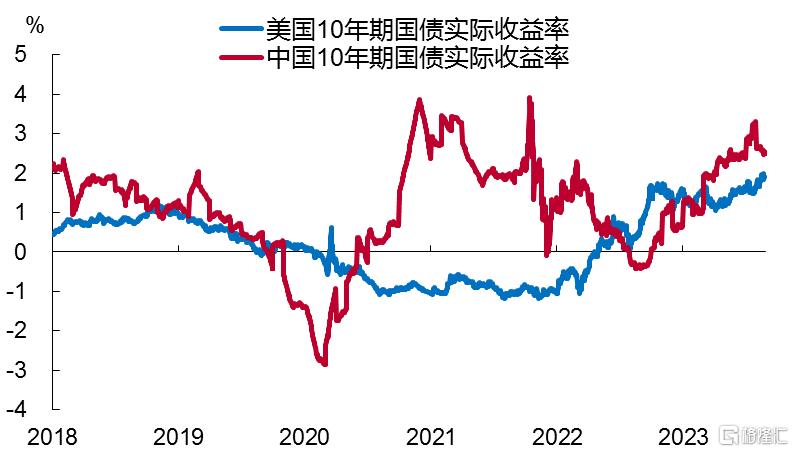

以10年期國債收益率爲例,如果剔除通脹因素,則我國的十年期國債實際收益率仍高於美國,可以通過降息的手段來下調。

中美十年期國債實際收益率走勢

來源:WIND,中泰證券研究所

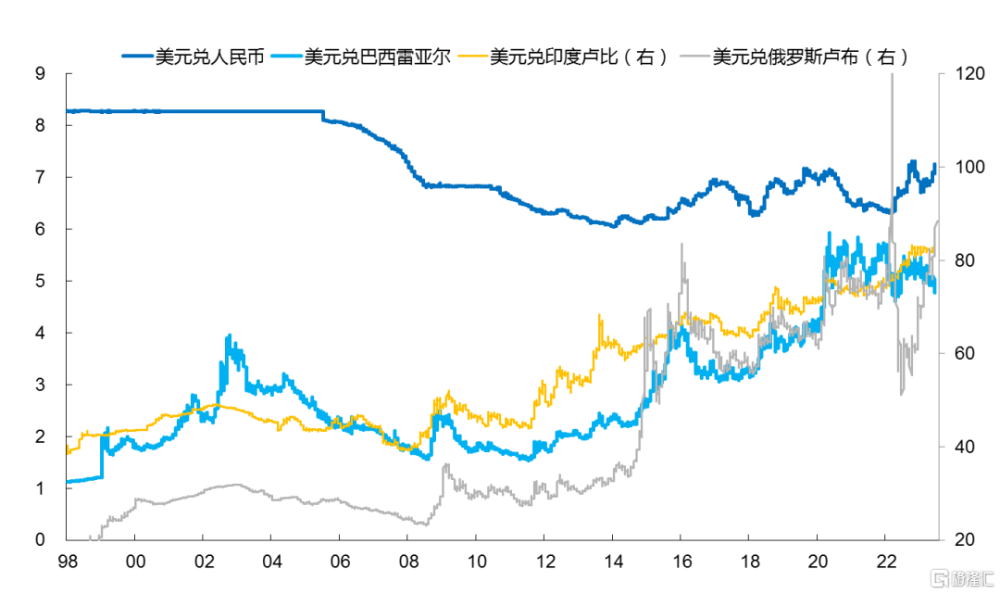

對於降息,不少人擔憂會導致本幣貶值。我認爲,沒有一項舉措可以做到有百利而無一害。很多政策都是一枚雙刃劍,只是兩權相害取其輕。迄今爲止,人民幣幾乎比所有發展中國家的貨幣走勢都要強。例如,過去三十年,發展中國家的本幣對美元的平均貶值幅度超過90%,而人民幣對美元是升值的。因此,我們沒有必要對人民幣適度貶值過於擔憂,因爲適度貶值還有利於出口,進而有利於就業。

主要新興經濟體的本幣對美元的匯率變化

來源:WIND,中泰證券研究所

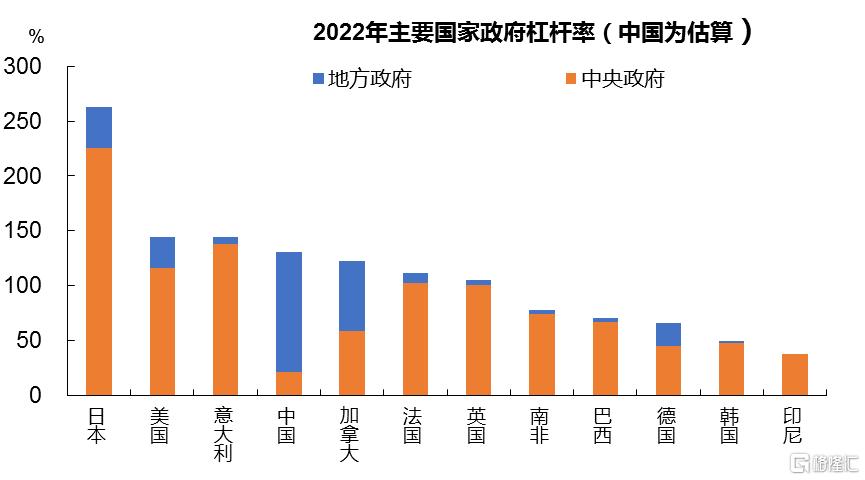

第三,盡管我國宏觀槓杆率水平並不低,事實上已經接近發達經濟體的平均水平。但中央政府的槓杆率水平很低,只有21%左右,美國聯邦政府爲110%以上,日本中央政府爲250%左右,因此我國中央政府未來加槓杆的空間還很大。

政府槓杆率的國別比較

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

因爲我國中央債(國債)和地方政府債的余額都是公开披露的,而地方融資平台的隱形債學界有不同估算,IMF的估算在50萬億元左右,那么我國寬口徑的政府債務佔GDP比重估計在100-110%之間。但由於地方隱形債的融資成本較高,故未來可以通過地方政府發低成本的再融資債來置換高成本的隱形債。事實上,目前財政部已經給部分省市發行再融資債的額度了。

政策應該對症下藥——需要區分周期性因素和結構性因素

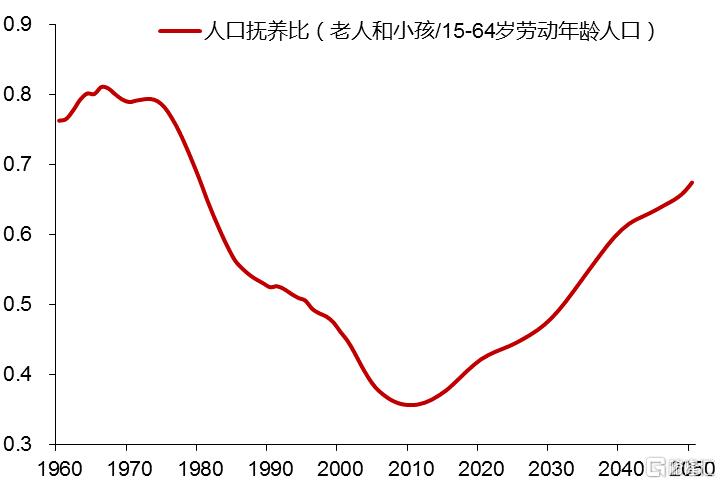

無論是經濟上行還是下行,都是由多種因素合力作用下形成的。如果要把這些因素進行粗线條分類的話,不妨分爲結構性因素和周期性因素兩大類。例如,今年是中國改革开放45周年,中國經濟在過去45年取得了舉世矚目的增長,成爲全球第二大經濟體和制造業第一大國,這主要靠改革开放(結構性因素),即所謂的改革紅利;但同時也不能忽視周期性因素,如人口紅利。

事實上,中國經濟开始減速,與人口撫養比的上升幾乎是重疊的,即2011年开始,GDP增速开始下降。中國的人口撫養比最高出現在1966年,進入到70年代後期开始加速下降,這與改革开放在時間上十分吻合。

中國人口撫養比例已經上行10年以上

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

正是由於周期性因素從過去的正貢獻到2011年以後的負貢獻,使得經濟下行壓力加大,爲此,我國通常採取投資拉動的方式來實現穩增長,與此同時,居民部門、政府部門和企業部門的債務水平也顯著上升。

總體而言,應對周期性問題,應該多用總量政策;應對結構性問題,則多用結構性政策。二十大報告中有句話,叫“發揮消費在經濟發展中的基礎作用,發揮投資在經濟發展中的關鍵作用”。但在實際操作過程中,投資對於穩增長具有立竿見影的效果,故拉動基建投資和刺激房地產投資這類總量政策工具往往用得比較多。相應地,見效慢的改善收入分配結構等有利於消費的改革政策(結構性政策)用得相對少。

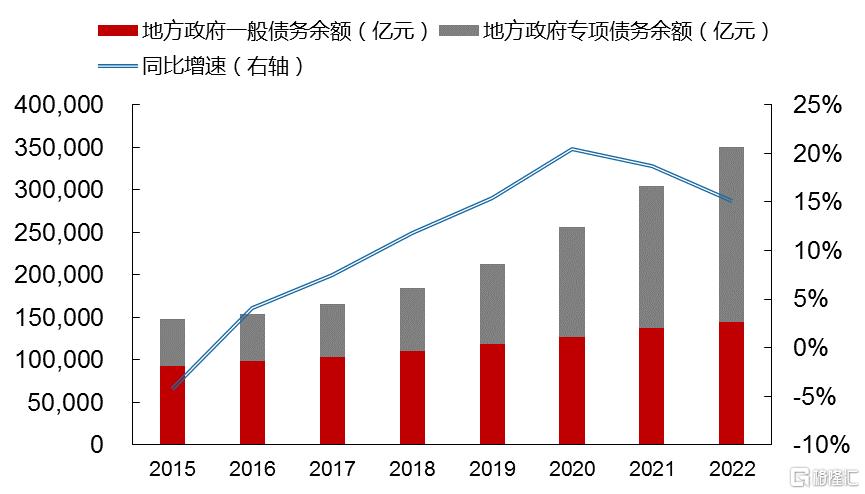

例如,2015年以來,全國地方政府債務持續擴張,主要增量在於地方政府專項債務。2022年末,全國一般債務余額14.39萬億元,專項債務余額20.67萬億元,合計35萬億元左右,相較2015年分別增長55.4%、276.2%。

2015年以來地方債務增長大幅超過GDP實際增速

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

因此,我們需要思考的問題是,政策能不能扭轉趨勢?如果扭轉不了趨勢,那么,什么類型的政策其產出/投入比較高?20大報告再度提出了經濟高質量發展的要求,實際上也是要求經濟政策要提質增效。

例如,修建高鐵、高速和城市軌道交通都可以帶動相關產業發展,對穩增長起到積極作用,但同時面臨投資回報率不斷下降、政府部門債務余額不斷上升的壓力。因此,過去可以用來拉動經濟的傳統基建投資,如今需要謹慎了。而新基建的體量還不夠大,不足以擔負起穩增長的重任。

中央經濟工作會議提出今年要把“恢復和擴大消費放在首要位置”,這實際上也指出了當前經濟下行除了周期性因素主導外,還存在有效需求不足的結構性因素拖累,而且這一結構性問題與我國長期以來通過投資和出口推動經濟增長的模式相關。

不過,促消費從根本上看是要增加居民收入,或減輕居民部門在債務支出、醫療養老或教育投入上的負擔。近期央行出台了下調存量房貸利率的實施辦法,確實可以在一定程度上減輕居民的債務負擔。

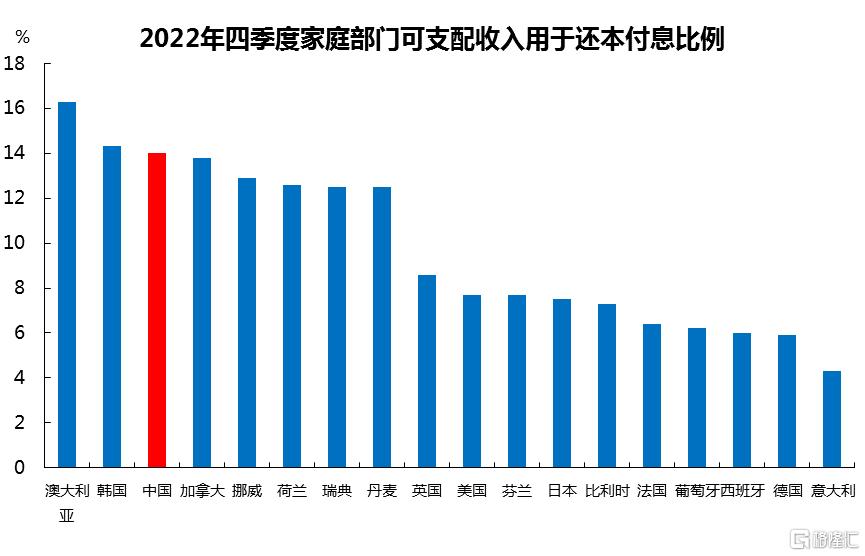

2019年四季度至2022年4季度,中國居民槓杆率提高6.8個百分點,在公布數據的43個國家和地區中位列第6,發展中經濟體僅泰國居民槓杆率增幅高於中國。此外,中國家庭部門的實際償債壓力高於主要發達國家,才是抑制消費恢復的核心因素。2022年4季度,中國家庭部門的債務余額/可支配收入爲142.5%,可支配收入用於還本付息的比例爲14%,都高於美英德法日等發達國家。

我國居民的還本付息比例高於歐美國家

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

因此,未來期待居民部門繼續加槓杆並不現實。而在共同富裕的目標下,無差異地發放消費券看來也不現實。那么,今後可能採取的舉措,一是通過持續推進收入分配制度改革(包括二次分配和三次分配改革)來增加中低收入階層的收入佔比;二是精准施策,對失業人員、低保人員和低收入階層進行定向收入補貼。

簡言之,應對周期性問題的政策工具主要靠總量工具,而且只能起到緩解作用,即讓斜率平坦些,卻不能扭轉趨勢。但應對結構性問題,則主要靠改革,尤其要對政府、企業和居民三大部門進行利益再平衡。

如政府部門中,中央部門的債務壓力相對小,資產質量相對高,則需要在結構調整中多付出。企業部門中,爲建立現代化產業體系,產業鏈要實行鏈長制,央企要擔當重任,做好自身改革。居民部門存在收入分配問題,則高收入階層需要多承擔社會責任,爲慈善事業做貢獻。

振興資本市場的政策工具還可以有哪些?

A股市場是中國經濟的映射,A股上市公司質量要提高,實質上就是要提高中國經濟的質量,兩者之間沒有本質區別。A股市場的投資回報率要提升,很重要的一點就是要優化上市公司從市場中獲得的融資與創造的利潤在政府部門、上市公司與大小股東之間的分配。上市公司稅負過重,不利於股東回報,中介機構收取的管理費和傭金過多,會損害投資者利益;反過來,投資者總是虧錢,資本市場的直接融資比重就會下降。所以,政府、企業和居民三大部門都是相互依存關系,政策工具一定要用得恰到。

7月24日政治局會議指出“要活躍資本市場,提振投資者信心”。在過去的一個多月裏,國家多個部委出台了降息、降低印花稅、降低交易費用和基金管理費用、大股東減持新規、鼓勵中長期資金入市等一系列活躍資本市場的舉措,這對穩定資本市場、提振投資者信心起到了至關重要的作用。

不過,如此多的政策出台,指數的表現似乎並不十分強勁。例如,7月24日上證綜指收盤爲3164點,如今指數仍在該點位上下波動。同時,8月份北向資金淨流出896.8億。盡管降低交易費用或降低市場利率,都能夠在一定程度上提高估值水平,但相對而言比較間接。

爲此,不妨可以考慮設立資本市場平准基金,當市場出現過度恐慌或非理性下跌的時候,可以起到市場穩定器的作用,也有利於引導市場進行價值投資。平准基金最成功的例子當屬香港政府1998年動用外匯基金,其對國際金融炒家的一場成功的狙擊战。到2001年爲止的32個月中,香港政府當時動用的平准基金已經盡數回籠,同時還賺回1100多億。

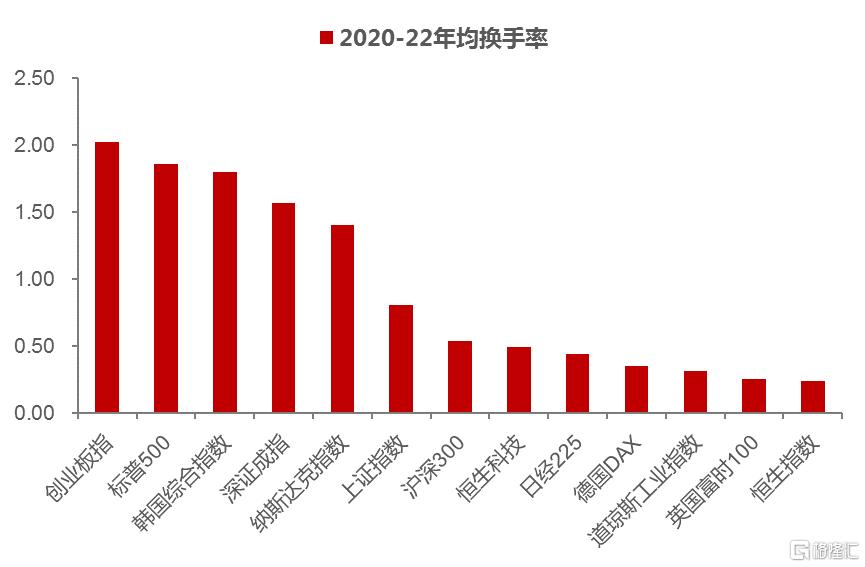

我國的外匯儲備規模全球第一, 超過3萬億美元,而且已經累計減持超過1千億美元的美債。實際上可以增持港股,因爲一方面目前港股的估值水平是全球主要股市中最低的,此外,市場也非常不活躍,2020-22年三年的平均換手率只有24%,墊底全球主要股市。

主要經濟體的股市換手率比較

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所

從外匯資產的配置角度看,不妨用今後減持美債部分的資金來增持港股,尤其可以考慮增持H股公司。從歷史上曾經採取過的“救市”舉措看,多是從調整股市的供需關系來展开的,如暫停新股發行(減少供給),增加基金發行規模(增加需求)等。而通過投資全球估值幾乎最低的資產來達到救市的目的,似乎更能給價值投資者帶來信心,有利於股市的長期穩定。

香港市場是外資主導的市場,目前AH的溢價率高達143%左右,在港股通已經开通近10年的背景下,H股折價率仍處在歷史高位,部分公司的股價只有對應A的三分之一左右,這與近年來外資不斷減持、從港股市場撤離有關。

從價值投資的角度看,如果A股的估值水平是合理的,那港股就整體而言就是明顯低估了。故可以考慮設立市場平准基金,先從外匯儲備資產中拿出一部分配置港股做起,再逐步把增持擴大到A股市場。

此外,A股市場反映當前經濟結構和企業盈利水平的變化,同樣面臨結構性問題的困擾,如根據國家統計局數據,1-7月份我國規模以上國有控股的工業企業利潤同比下降20.3%,而私營企業只下降10.7%。從A股上市公司的最新中報數據看,市值前10%的大公司盈利增長率不及其余90%的公司,而且ROE的走勢也趨弱。因此,要提升大市值公司的估值水平,國企改革仍需要繼續下去。

中證上海國企指數市淨率

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

年初以來,探索中國特色估值體系的話題受到市場追捧,從市淨率的角度看,2016年以來上海國企指數的市淨率從2倍左右降至如今不到1倍,確實存在低估。但同時也需要找到被低估的根本原因,從而對症下藥。例如,在如何做到股東利益最大化方面,在體制機制的改善方面,在並購重組等資源優化配置方面下功夫。

例如,A股上市公司回購股票的案例少,而美國上市公司的回購股票不僅十分常見,而且回購規模巨大,如英偉達今年擬回購股票近300億美元,蘋果上市以來也不斷回購自己的股票。A股的國企也可以通過期權激勵大幅度提升公司管理層從股價中長期上漲得到的收益,從而可以提升回購意愿。事實,分紅與回購從理論上講都是等同的,不同的是,分紅的錢往往從股市上流失,而回購則留在股市裏。

二十大報告在未來國企改革的工作部署上要求國有企業不僅要追求市場競爭力,還要在保障產業鏈供應鏈安全、建設現代產業體系、完成國家战略任務等方面發揮引領作用。國企在今後將繼續擔當重大使命,尤其在推動战略性重組培育國企“鏈主”,從而發揮對產業鏈升級發展的引領作用的背景下,國企的體制機制改革顯得尤爲重要。而且,這方面國資委在去年5月份的推出的《提高央企控股上市公司質量工作方案》中,都可以找到依據。

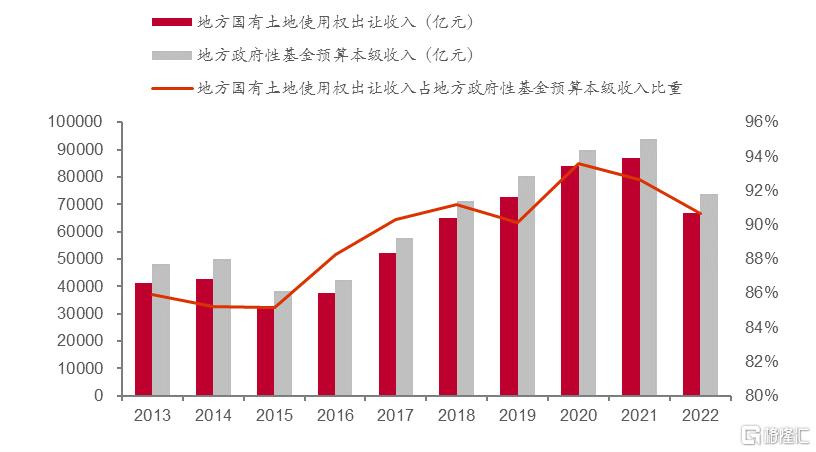

對於地方國企而言,由於土地財政的縮減,財政壓力往往更大,客觀上也需要地方國企“做大做強”,加速壯大股權財政規模。

加大地方國企改革力度的內在動力提升

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

中特估的探討和建設過程,不僅涉及到央行和地方國企,非國企的上市公司治理結構同樣需要改善,如近年來不斷出現民企上市公司的資不抵債或流動性問題,家族企業參與經營過度問題等。這些問題影響了上市公司的質量,同時也難以確保中小股東的基本利益。

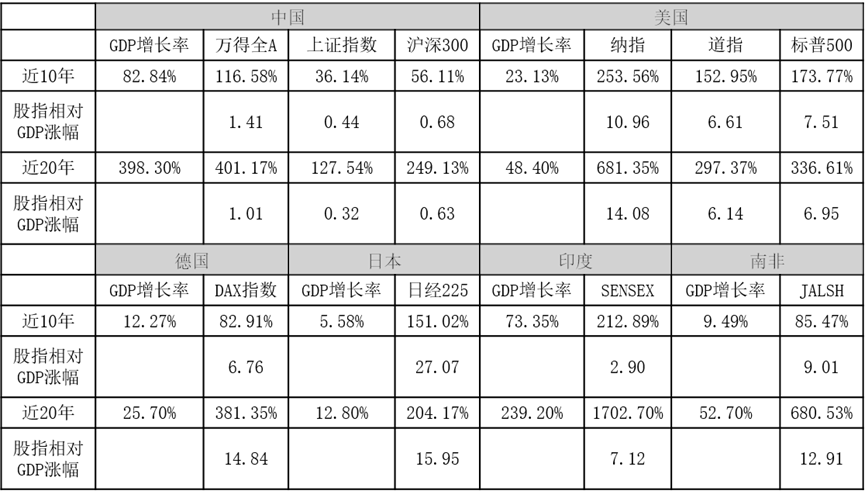

主要經濟體GDP增速與指數漲幅對比(GDP按不變價)

數據來源:Bloomberg,Wind。景領投資張訓蘇供圖

數據來源:Bloomberg,Wind。景領投資張訓蘇供圖

注:GDP按本幣不變價同比計算。近十年是2012年爲基期案年度增長率滾動計算,近20年是2002年爲基期滾動計算。

從近10年按GDP不變價計算的增長率看,萬得全A、滬深300漲幅是同期GDP漲幅的1.4倍與0.68倍。從國際比較看,這一結果或者反映了我國經濟增長的質量還有待提高,或者說明上市公司的治理結構還有待於進一步完善,過去30多年裏,A股估值水平不斷下移成爲拖累股指的主要原因(佔比達到80%以上)。

總之,在高質量發展的要求下,在資本市場全面推進注冊制的大背景下,A股市場的發展空間巨大,估值水平也有望得到提升。但要在中短期內活躍資本市場,提振投資者信心,政策工具箱裏要拿出來的,一定是更強悍的工具,而不止是減稅降費,不能停留在供需關系的調整。股市畢竟是現實經濟的映射,在改革开放45周年之際,堅持改革开放,需要有刮骨療傷的勇氣。

注:本文來自中泰證券於2023年9月5日發布的《政策工具箱裏究竟還有哪些工具》;作者:李迅雷

標題:政策工具箱裏究竟還有哪些工具?

地址:https://www.iknowplus.com/post/29982.html