如何理解近期外資動向?

8月以來北向資金的淨流出情況受到了投資者廣泛關注。近期A股上市公司中報披露結束,結合QFII重倉持股情況及EPFR的全球資金監測數據,我們試圖在本次報告中回答投資者關注的幾個問題:

問1:外資流出規模有多大?

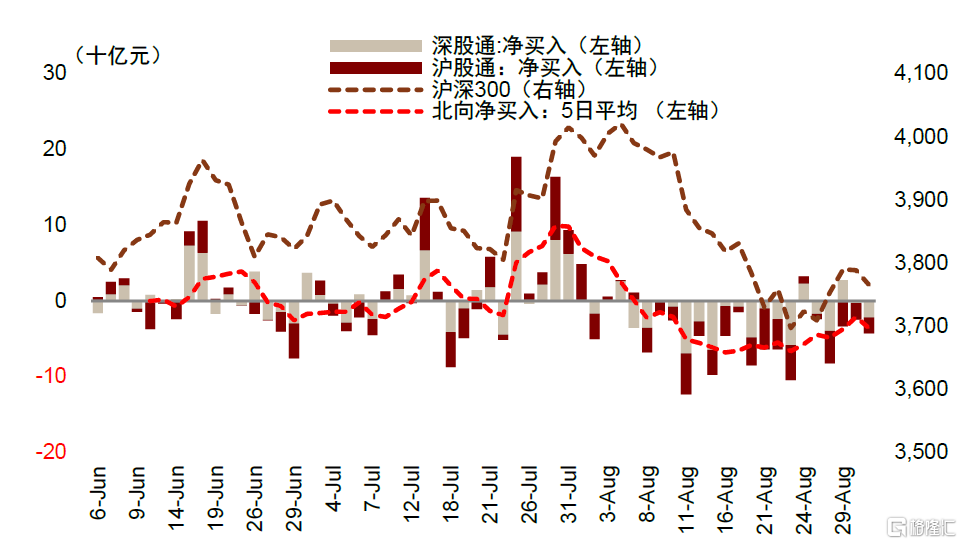

從三個口徑來看,1)北向資金方面,8月期間北向資金出現持續淨流出,其中8月7日至23日連續淨流出13個交易日,爲2015年股市波動以來歷時最長的持續淨流出。月度來看,8月北向累計淨流出897億元,9月以來外資轉向資金淨流入。2)EPFR(覆蓋範圍較大的全球資金流向監測平台之一)口徑數據來看,監測資金在8月淨流出A股15.35億美元(其中更能代表外資偏好的主動外資流出11.18億美元,被動資金流出4.17億美元)。3)從二季度QFII重倉持股情況來看,相比一季度A股持股金額減少86.7億元;較去年中報期減少30.6億元,同比降幅約2%,降幅較小,若剔除股價變動,按股數持倉可能爲正增長。

圖表1:8月7日以來北向資金轉爲淨流出,9月初淨流入

資料來源:Wind,中金公司研究部。注:數據截至2023年9月1日

圖表2:8月北向資金累計淨流出896.8億元

資料來源:Wind,中金公司研究部。注:數據截至2023年9月1日

圖表3:EPFR追蹤的主動資金自今年二季度开始淨流出中國市場

資料來源:Wind,中金公司研究部。注:數據截至2023年8月30日

圖表4:EPFR追蹤的被動資金8月前仍維持流入,直至8月开始轉負

資料來源:Wind,中金公司研究部。注:數據截至2023年8月30日

問2:爲何在近期出現規模較大的資金淨流出?

海外方面,美國通脹仍具韌性,美聯儲表態中性偏鷹,8月以來受美國財政部大幅增發長端國債、通脹預期再度升溫等因素影響,前期美元指數、美債利率震蕩向上,從全球資金流向角度對新興市場帶來普遍資金流出壓力。國內方面,中國經濟面臨階段性挑战,7月底中央政治局會議強調“當前經濟運行面臨新的困難挑战”,並指出“經濟恢復是一個波浪式發展、曲折式前進的過程”。7月CPI同比轉負,投資、社零增速均較6月下行,規上工業企業利潤同比下降 6.7%,中國增長預期邊際變化對外資帶來影響。另外,8月期間中美關系再面波折,可能影響部分海外投資者的風險偏好。內外因素綜合影響下,人民幣匯率7月底再現波動,離岸匯率8月中旬至7.34接近去年10月底高點。除短期因素外,部分中長期趨勢的顯化,如全球競爭格局等對當前外資配置可能也帶來影響。

問3:哪些行業領域壓力較大?哪些領域逆市淨流入?

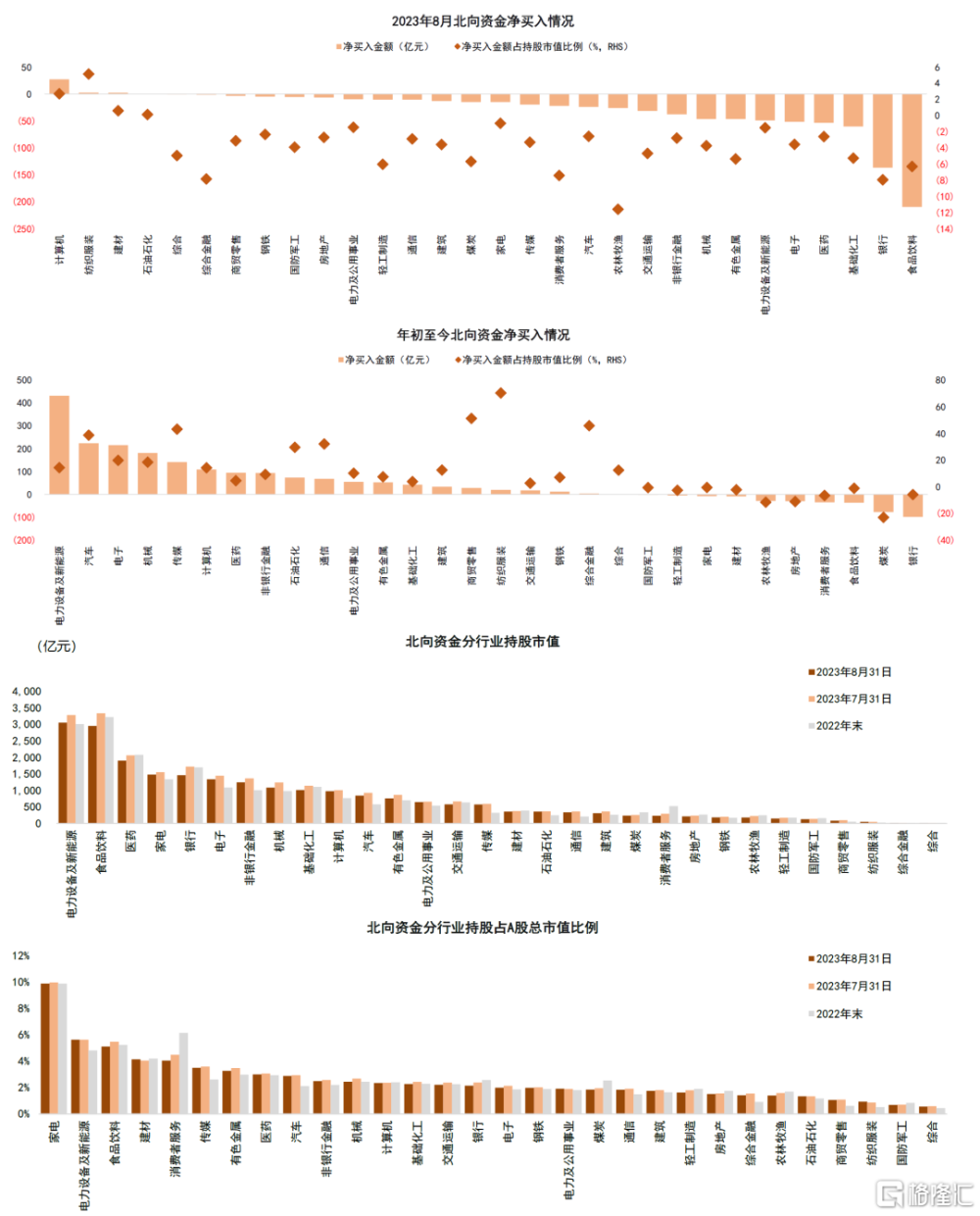

北向資金8月在消費、金融減持較多,計算機逆市增持。北向資金方面,8月,食品飲料(-209.5億元)、銀行(-136.5億元)、基礎化學(-60.1億元)、醫藥(-53.5億元)、電子(-49.0億元)等板塊流出規模居前,個股方面,招商銀行、五糧液、邁瑞醫療減持金額位列前三;計算機行業逆勢淨流入27.3億元,紡織服裝(2.6億元)、建材(2.3億元)等也有小幅淨流入。截至2023年9月1日,年初至今北向資金主要淨流出板塊包括銀行(-98.7億元)、煤炭(-77.8億元)、食品飲料(-36.5億元)、消費者服務(-34.5億元)、房地產(-30.1億元)等,個股方面,隆基綠能、招商銀行、海天味業年初至今減持金額位列前三;電力設備及新能源(431.7億元)、汽車(223.8億元)、電子(215.4億元)、機械(181.2億元)、傳媒(140.6億元)、計算機(108.8億元)行業年初至今累計淨流入仍超百億元。

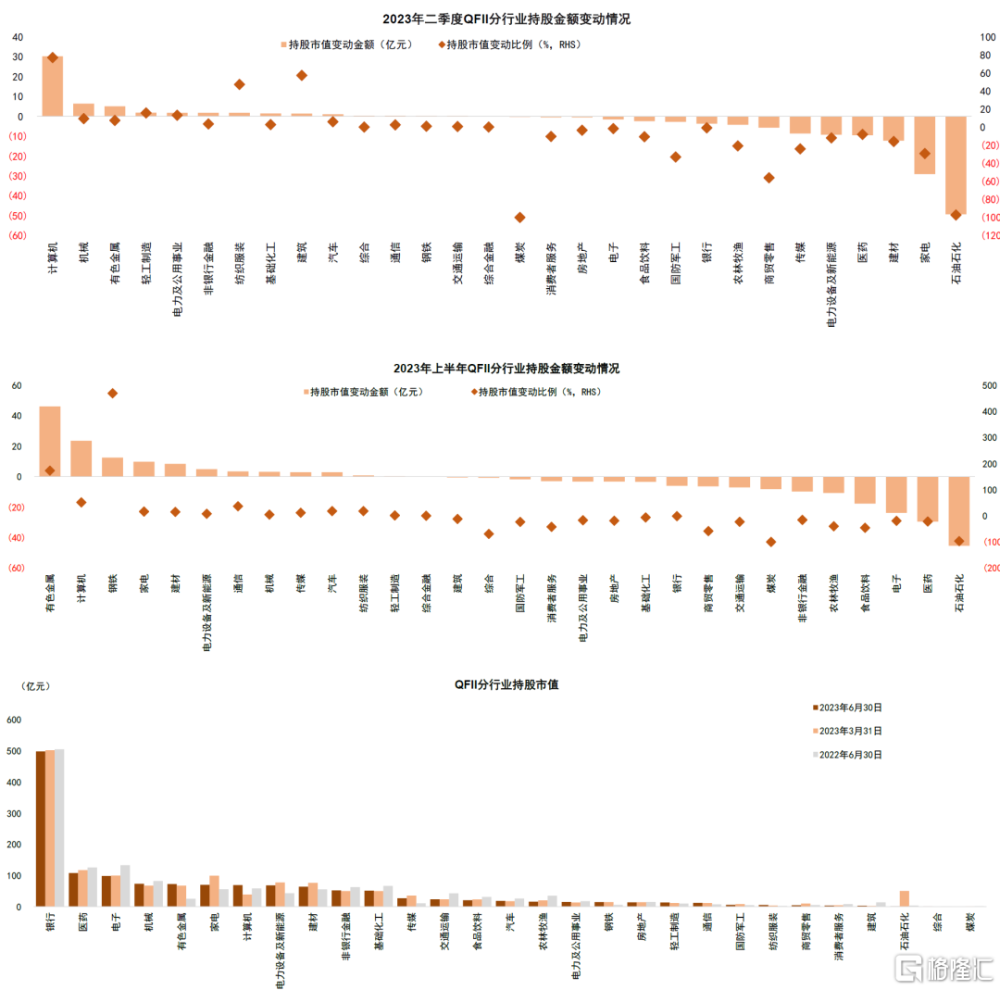

QFII方面,根據上市公司披露前十大股東口徑,二季度石油石化(-49.3億元)、家電(-29.1億元)、建材(-12.2億元)、醫藥(-9.5億元)、電力設備與新能源(-9.3億元)板塊持股市值金額降幅較大,個股方面,南京銀行、寧波銀行、紫金礦業持股市值減持金額位列前三;計算機行業持股金額逆勢增長30.2億元,機械(6.3億元)、有色金屬(5.0億元)等板塊持股金額也有小幅增長。2023年上半年,石油石化(-45.4億元)、醫藥(-29.5億元)、電子(-23.7億元)、食品飲料(-17.6億元)、農林牧漁(-10.7億元)板塊持股金額降幅較大,個股方面,寧波銀行、南京銀行、欣旺達減持金額位列前三;有色金屬(46.1億元)、計算機(23.5億元)板塊持股市值提升較快。

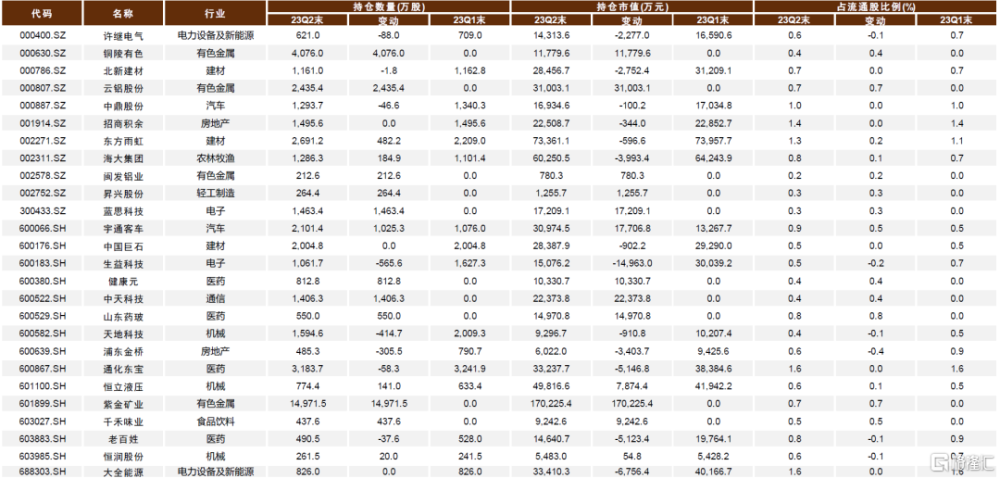

圖表5:北向資金淨买入及持股情況

資料來源:Wind,中金公司研究部

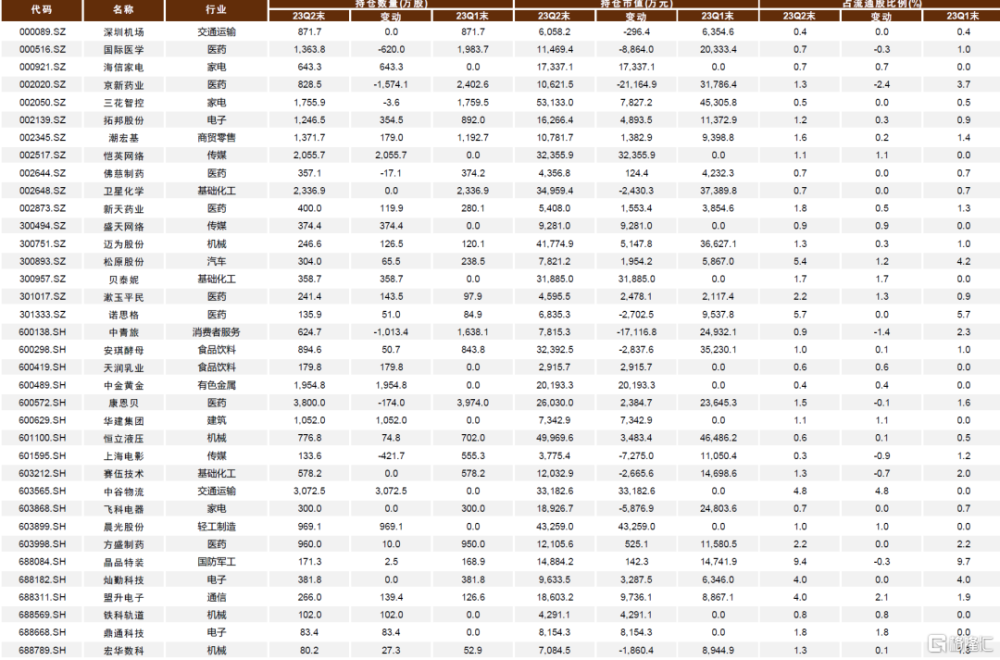

圖表6:QFII持股市值變動及持股情況

資料來源:Wind,中金公司研究部

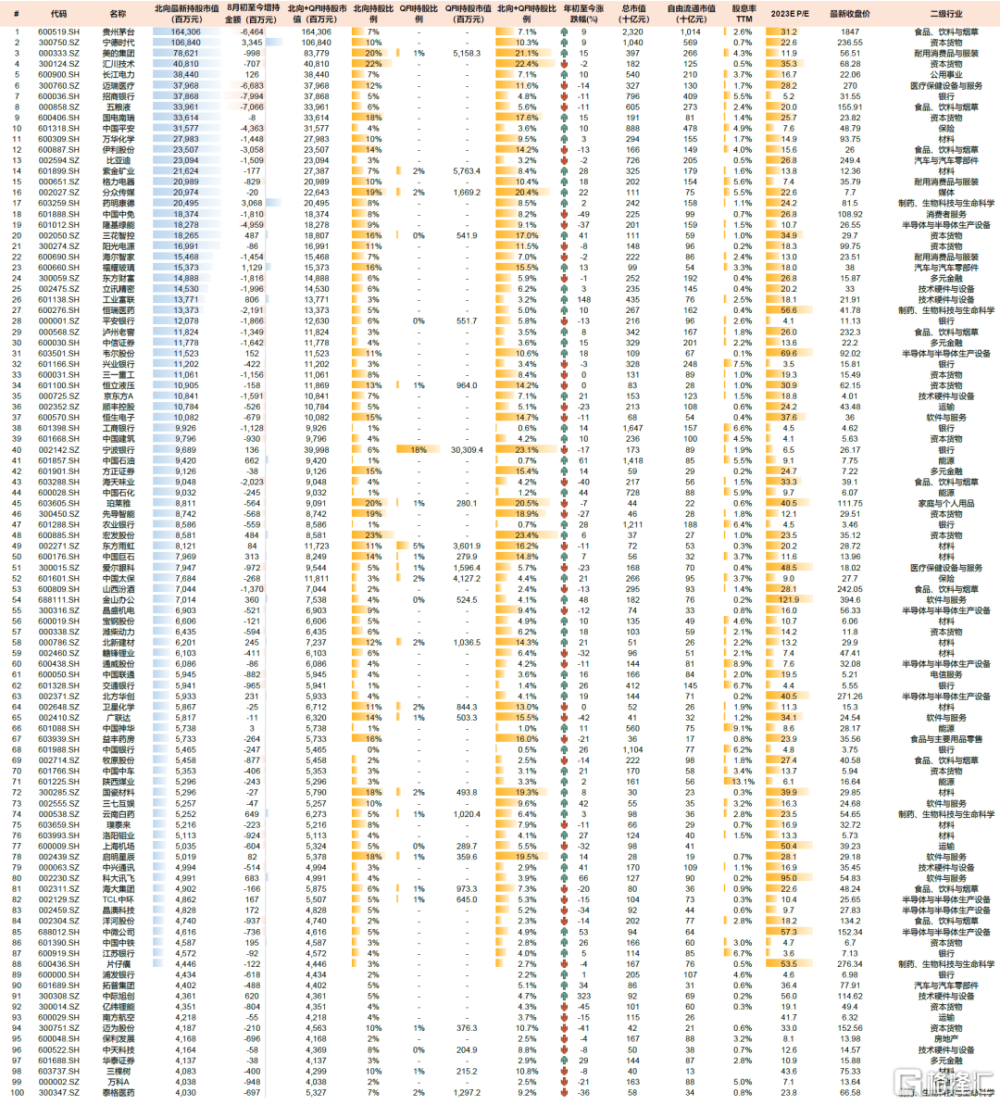

圖表7:北向資金持股市值TOP100

資料來源:Wind,中金公司研究部。注:數據截至2023年8月31日

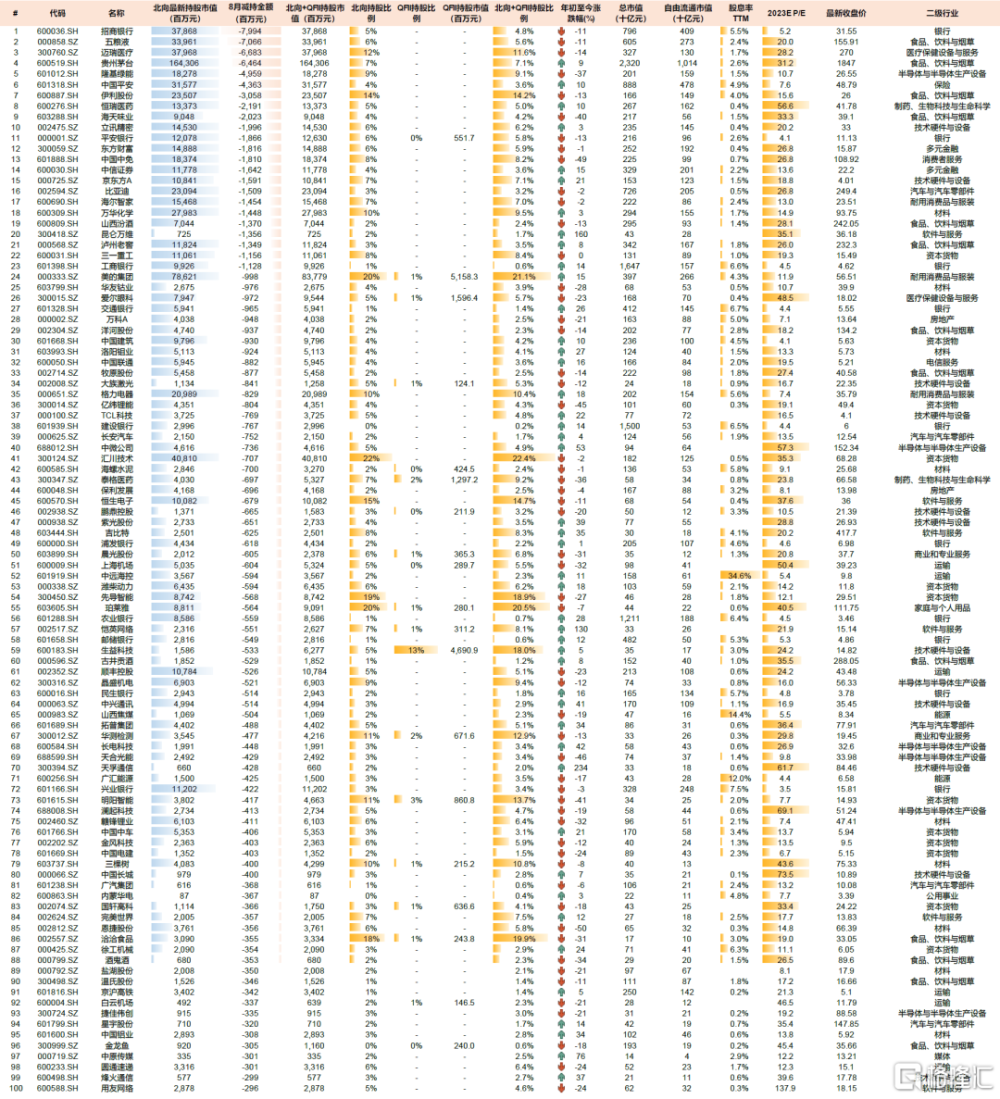

圖表8:北向資金8月減持金額TOP100

資料來源:Wind,中金公司研究部。注:數據截至2023年8月31日

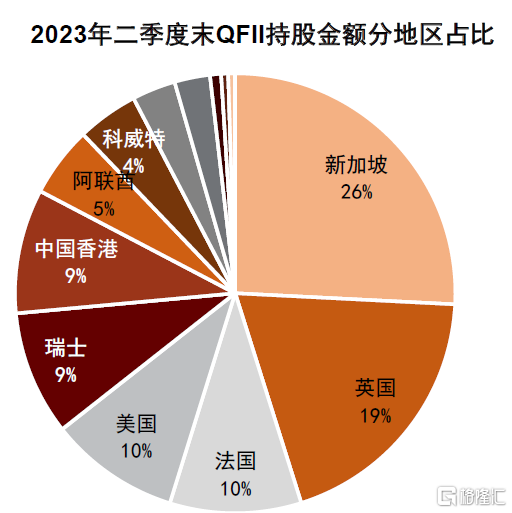

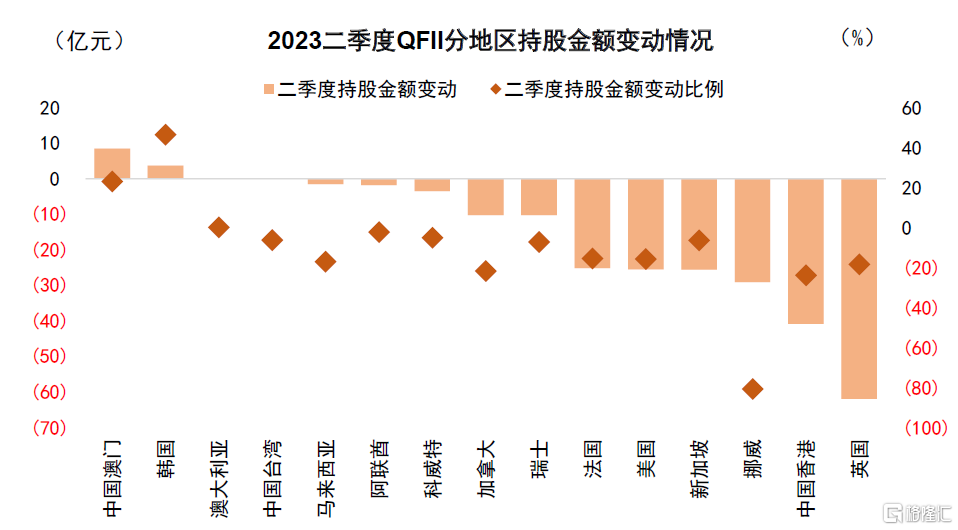

問4:地域方面呈現怎樣特徵?

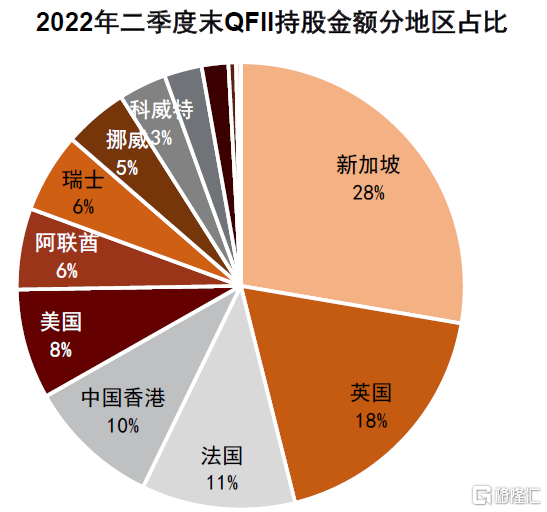

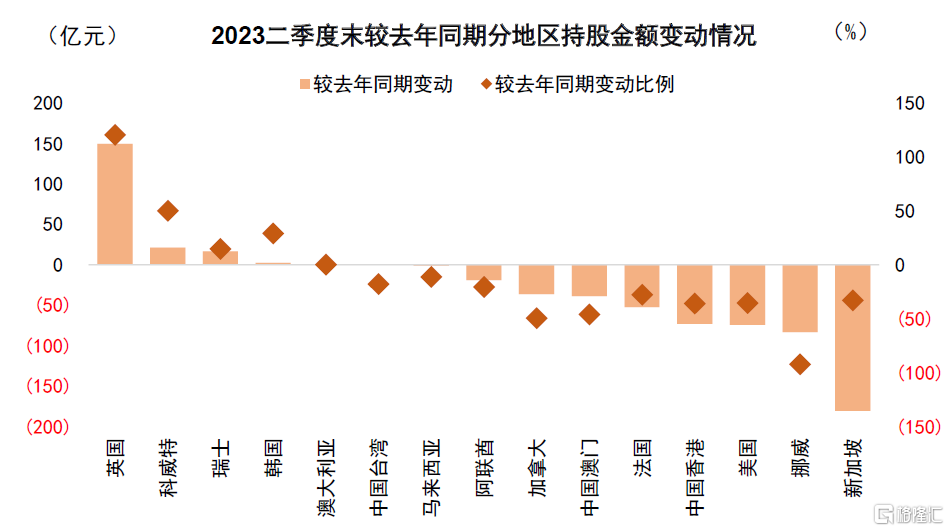

QFII方面,根據中報數據顯示,配置資金主要來自新加坡(26%)、英國(19%)、法國(10%)、美國(10%)、中東(10%,其中阿聯酋5.2%、科威特4.5%)等地,除中國澳門和韓國外,來自各國的QFII基金持股金額均較一季度有所下降。和一季報相比,二季度來自阿聯酋和科威特的基金持股金額分別減少1.8億元和3.5億元 ,較一季度持股金額分別下降2.4%和5.2%。若剔除股價變動因素,則來自中東的QFII基金呈現小幅增持。和去年同期相比,來自科威特的基金增持21億元、來自阿聯酋的基金減持19億元,較去年同期持股金額分別提升50%和降低21%,若剔除股價因素,則持倉金額呈現近20%左右的增幅。

圖表9:2023年中報顯示新加坡、英國、法國、美國爲QFII資金主要來源國

資料來源:Wind,中金公司研究部

圖表10:2023中報較去年同期,來自瑞士、美國、中東的QFII基金持股金額佔比提升

資料來源:Wind,中金公司研究部

圖表11:2023年二季度大部分地區QFII基金持股金額均有所減少

資料來源:Wind,中金公司研究部

圖表12:和去年同期相比,來自新加坡、挪威、美國的QFII基金持股金額減少較多,中東略有增長

資料來源:Wind,中金公司研究部

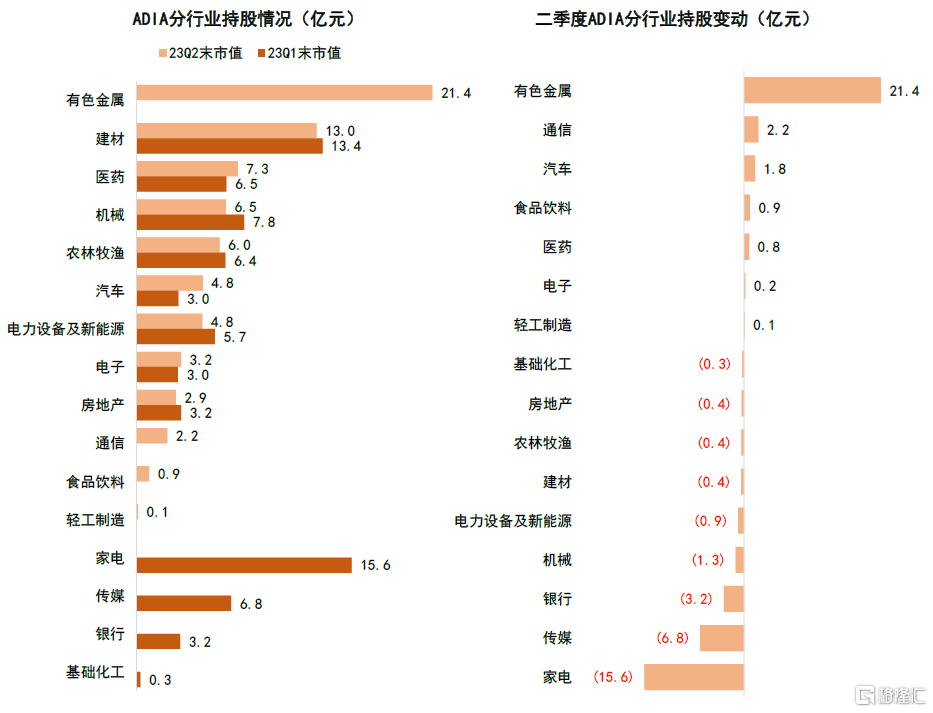

圖表13:二季度ADIA分行業持股及變動

資料來源:Wind,中金公司研究部。注:ADIA爲阿聯酋主權基金 阿布扎比投資局Abu Dhabi Investment Authority(ADIA)

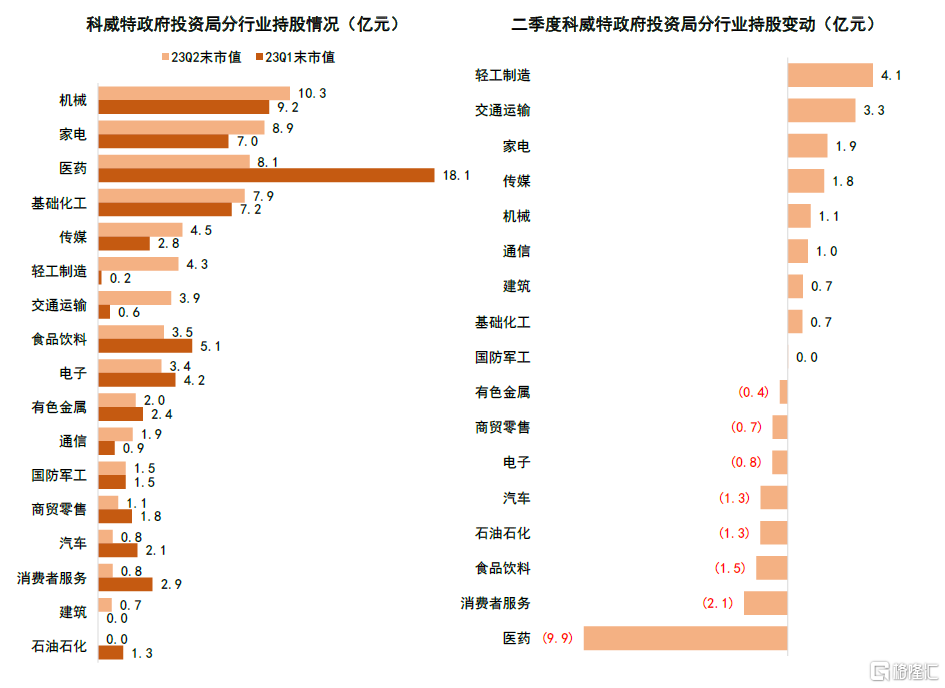

圖表14:二季度科威特政府投資局分行業持股及變動

資料來源:Wind,中金公司研究部

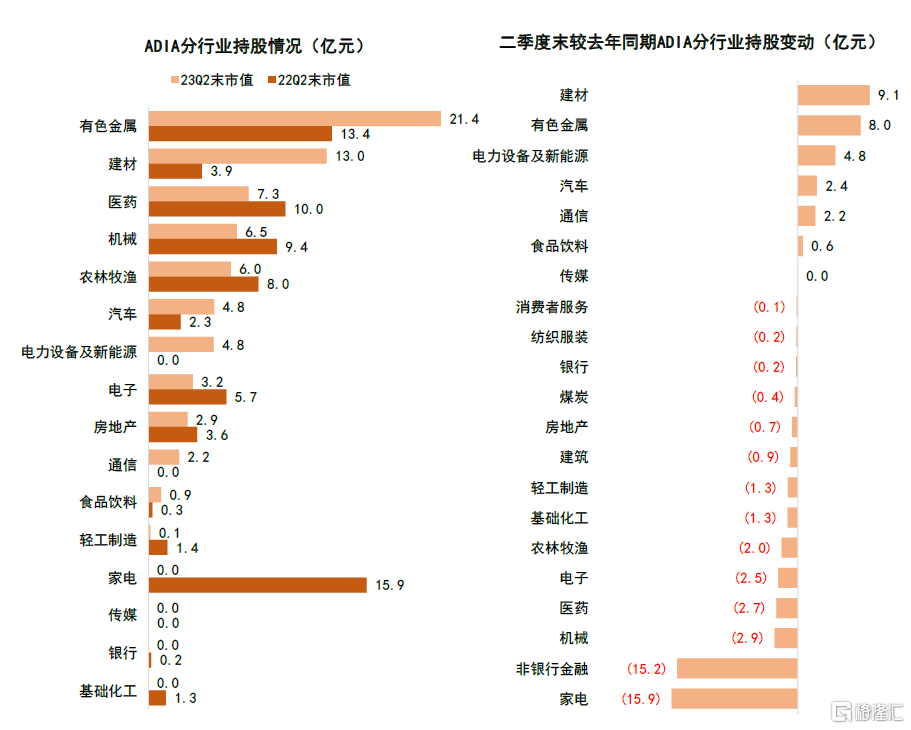

圖表15:二季度較去年同期ADIA分行業持股及變動

資料來源:Wind,中金公司研究部

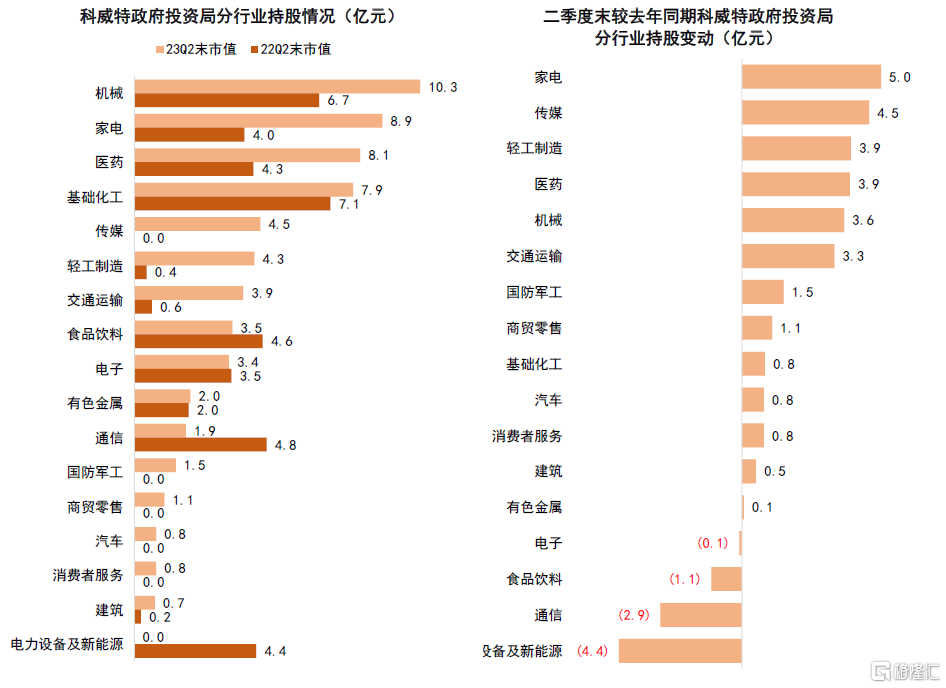

圖表16:二季度較去年同期科威特政府投資局分行業持股及變動

資料來源:Wind,中金公司研究部

圖表17:二季度Abu Dhabi Investment Authority(ADIA)個股持股情況

資料來源:Wind,中金公司研究部

圖表18:二季度科威特政府投資局個股持股情況

資料來源:Wind,中金公司研究部

問5:有何應對,後續是否仍將呈現持續淨流出?

我們認爲外資近期有望從前期淨流出逐步轉爲淨流入。幾個方面影響:1)海外來看,美元指數近期上行至5月底高點,長端美債在8月中旬攀升至近期高點後有所波動,對新興市場資金影響邊際減弱;2)7月底政治局會議強調“要保持人民幣匯率在合理均衡水平上的基本穩定”[3],近期央行加大匯率調節力度,上周下調金融機構外匯存款准備金率2個百分點至4%[4],助力匯率階段性企穩;3)中美關系邊際和緩,近期美國商務部長雷蒙多訪問中國表示愿維護美中正常經貿關系。4)國內穩增長穩預期力度加強,財政政策及地產等領域的政策發力有助於改善中國經濟增長預期。房地產方面,住建部等三部門聯合推動落實購买首套房貸款“認房不用認貸”政策措施 ,截至目前北上廣深等地均已宣布落實,央行和金管局宣布優化首付比例、新發和存量貸款利率要求;化債方面,全國人大常委會明確化債重點工作,湖南、江蘇等多個地方政府就防範化解地方政府債務風險做出部署。

另外,中國政府高度重視對外开放,7月11日中央深改委要求“以制度型开放爲重點,聚焦投資、貿易、金融、創新等對外交流合作的重點領域深化體制機制改革”[5],8月中旬國務院發布關於進一步優化外商投資環境、加大吸引外商投資力度的意見 ,海關總署推出23條改革措施,進一步促進綜合保稅區高質量發展,資本市場方面近期證監會出台的一攬子舉措中在开放領域也有較多積極進展。

問6:如何看待外資流出對資本市場的影響?

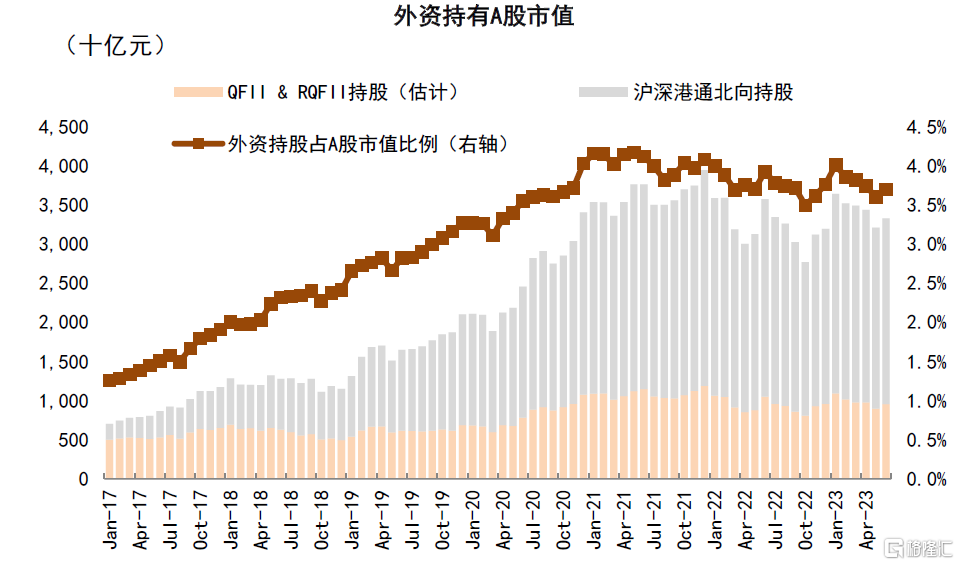

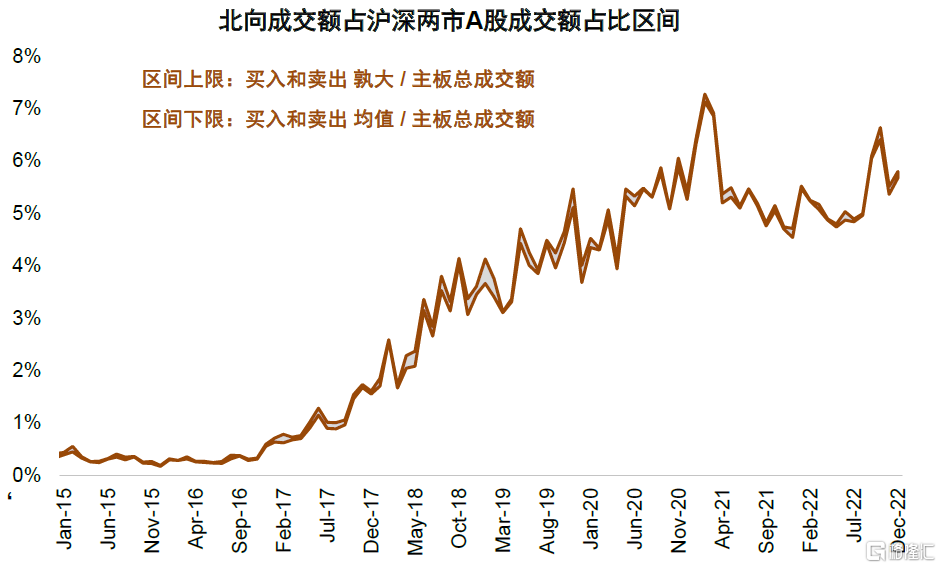

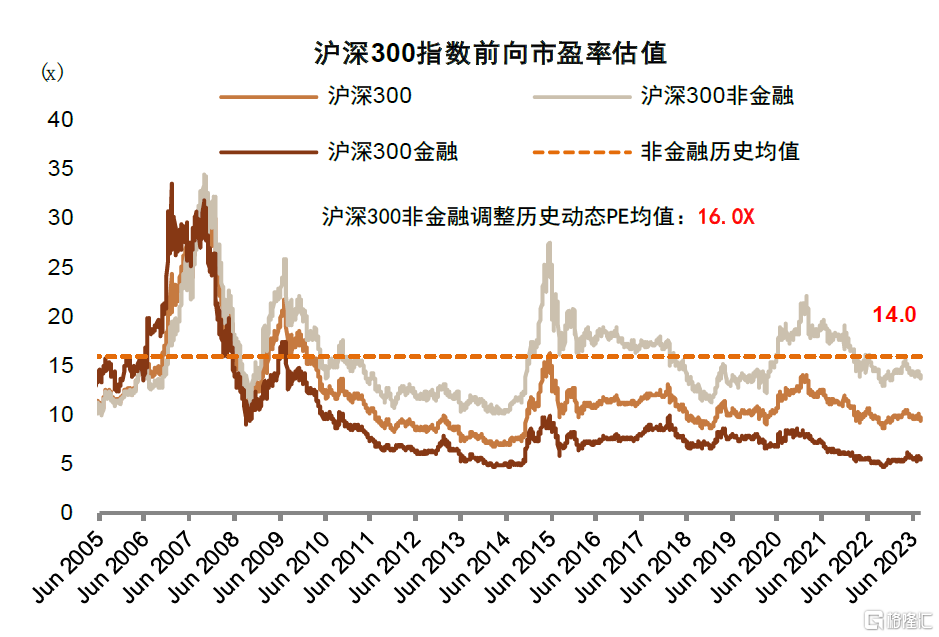

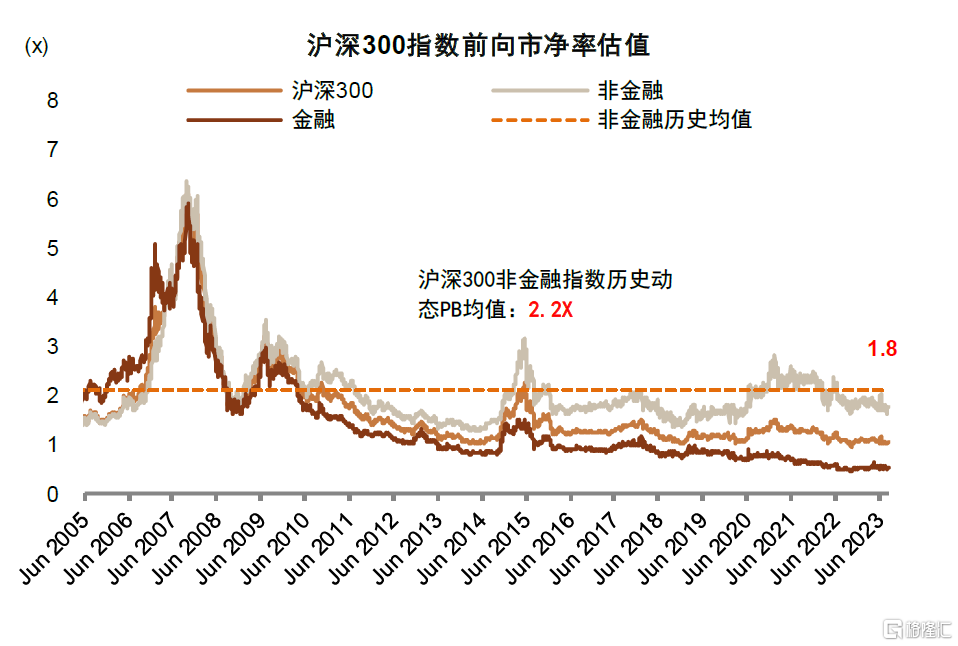

需要重視外資淨流出折射的問題及應對,但也不必過於擔心短期對市場的影響。截至2023年6月30日,外資佔A股總市值比例約3.7%、佔自由流通市值約8.8%,從成交額看北向資金約佔A股市場的4-8%,整體佔比有限。我們認爲一方面需要重視外資淨流出所反映的內外部環境,另一方面也不必過於擔心對市場資金面的影響。近年來看,北向資金淨流出規模較大的階段(典型如2020年3月、2020年9月、2022年3-4月、2022年10月)也較多對應A股階段性底部時期,市場反彈期間也往往伴隨外資重新淨流入。目前A股市場整體估值正逐步接近歷史偏極端位置,當前滬深300指數前向市盈率9.7X,已經接近去年10月底偏底部時期;滬深300股權風險溢價突破歷史均值上方1倍標准差的位置,與2016年1月底、2018年12月底、2020年3月和2022年10月底等底部的水平接近。

圖表19:外資佔A股總市值比例約3.7%

資料來源:Wind,中金公司研究部

圖表20:北向成交額約佔滬深兩市A股成交額4-8%

資料來源:Wind,中金公司研究部

圖表21:滬深300前向市盈率

注:數據截至2023年9月1日資料來源:朝陽永續,中金公司研究部

圖表22:滬深300前向市淨率

注:數據截至2023年9月1日 資料來源:朝陽永續,中金公司研究部

問7:長期來看,中國對外資配置的吸引力和優勢如何?

中國具備四大產業優勢,外商在華投資大有可爲。我們在2020年發布的《產業鏈會移出中國嗎?》中認爲中國具有四大產業優勢:大內需市場,大、長、全的產業鏈,完備且不斷升級的基建設施,較長時間的人才紅利。具體來看,1)中國龐大的市場和需求空間是中國各類產業發展的溫牀。對於新能源、新能源車、高端制造等新興產業而言,龐大內需市場是其發展重要優勢。2)中國上下遊較爲完備的產業鏈和產業集群優勢也有助於吸引包括跨國公司及本土企業在中國發展經營。3)中國在軟硬件基礎設施方面形成兩個“超級網絡”,包括高鐵在內的基礎設施硬優勢和高速移動網絡爲代表的軟實力,使得中國在物流效率和线上渠道等方面具有其他市場不具備的優勢。近年來快遞單價不斷降低、直播電商等新渠道快速崛起等爲國內外企業在中國布局持續賦能。4)中國巨大的人才儲備和持續增長的研發投入正在使其從傳統的“人口紅利”轉向“工程師紅利”。近期中國政府在對外开放重視程度進一步提升,不斷優化外商投資環境,多領域減少外商投資限制,結合中國產業升級大背景,我們認爲實體及投資方面對外資的吸引力都有望進一步提升。

中國資本市場正致力建設成爲有活力、有韌性的投融資平台。近期資本市場改革一攬子舉措立足深遠,對於活躍資本市場、助力包括部分外資在內的中長期專業機構投資者入市等方面具有積極意義。我們在近期發布的《外資申請QFII/RQFII資格提速》中認爲,外資在中國股票市場配置尤其是A股配置仍有明顯提升空間,外資進入有望助力中國資本市場實現高質量發展,隨着中國資本市場不斷加大對外开放步伐,國際化程度進一步加深,對於推進中國特色現代資本市場建設、引導資本市場更好服務實體經濟具備積極意義。

風險提示:本文如EPFR等數據爲監測樣本數據,可能存在一定偏差,對後續外資流向判斷可能根據具體數據和宏觀情況予以調整。

注:本文來自中金公司2023年9月4日已經發布的《如何理解近期外資動向?》,報告分析師:李求索 S0080513070004,朱嘉懿 S0080123040067

標題:如何理解近期外資動向?

地址:https://www.iknowplus.com/post/29689.html