存款利率下調,今時與往日?

摘要

9月初,存款利率下調再度啓動,與以往有何不同,或產生怎樣影響?本文梳理,供參考。

存款利率下調,今時與往日?

一問:存款利率下調始末與特徵?9月再度下調,呈現幅度更大、覆蓋面更廣等特徵

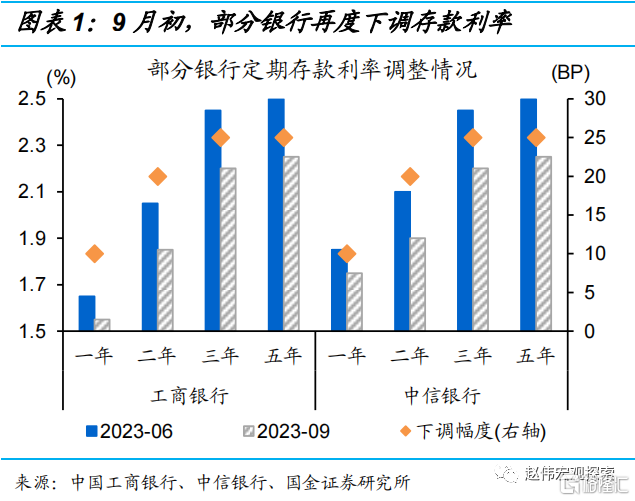

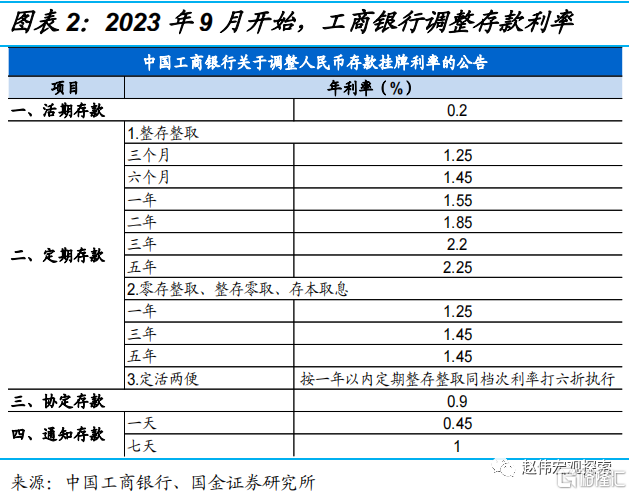

9月初,6家國有行和多家股份制銀行下調存款利率,幅度在10-25BP不等。9月1日,6家國有大行和多家股份行更新存款參考利率表,1年期、2年期、3年期和5年期定期存款利率下調10BP、20BP、25BP和25BP。例如,工商銀行1年期、2年期、3年期和5年期存款利率分別由1.65%、2.05%、2.45%和2.5%分別下調至1.55%、1.85%、2.2%、2.25%。

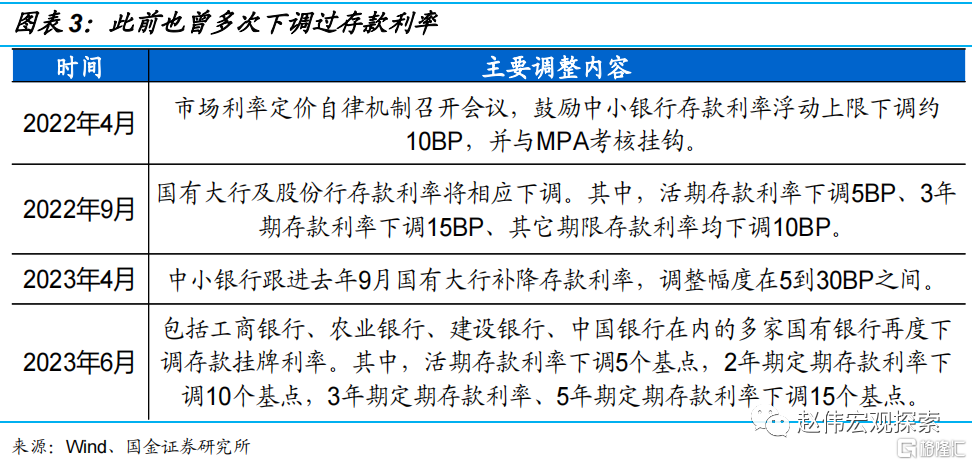

本次下調爲年內第3次調整,此前於2022年4月、2022年9月,2023年4月、6月也曾下調存款利率。自2022年4月存款利率市場化調整機制建立以來,存款利率下調一共經歷5次,首次爲2022年4月,以中小銀行爲主,1年期以上期限定期存款和大額存款利率下調10BP左右;2022年9月,部分全國性銀行下調存款利率;2023年4月,中小銀行跟進去年9月國有大行補降存款利率;2023年6月,國有大行再度开啓一輪存款利率下調。

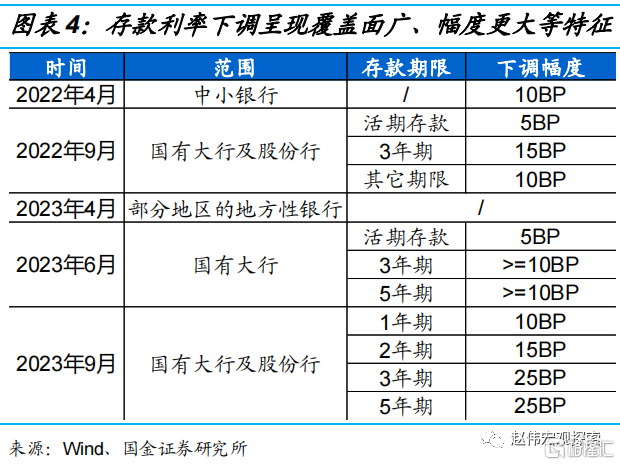

整體來看,存款利率下調呈現,幅度更大、覆蓋面更廣、由活期存款向定期存款擴散的特徵。例如,2022年首次調整、下調利率爲10BP左右,近幾次調整下調幅度一度達到15BP以上。此外,涉及銀行範圍也明顯擴大,由最初的中小銀行,向國有大行、股份行等主體擴散;調整期限也從活期,擴大至各品種定期存款。

二問:存款利率下調背景與原因?定價“錨”回落、淨息差收窄、資金或有套利空間

存款利率定價的參考“錨”、10年期國債收益率和1年期LPR,均經歷明顯下行和回落。此前存款利率調整之前,定價參考“錨”出現明顯回落,例如,2022年9月、2023年6月。此次調整背景也有相似之處,2023年8月,1年期LPR下調10BP,10年期國債收益率也明顯下行、突破2.6%。

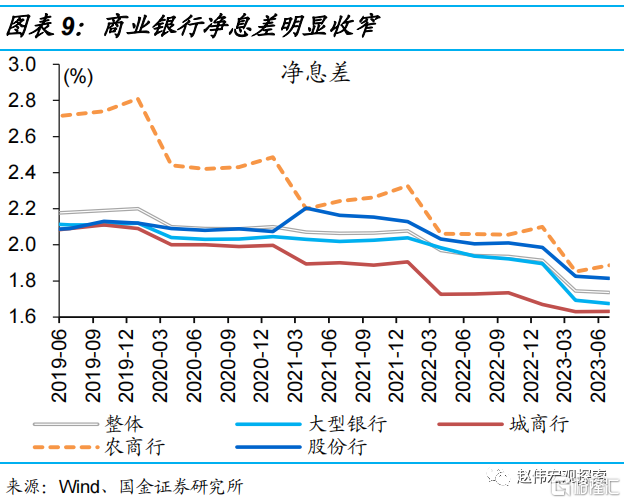

融資成本連續下降帶動銀行淨息差收窄,存款利率下調有助於緩解負債端壓力。去年以來,銀行淨息差明顯收窄,大型銀行、股份行、城商行和農商行淨息差較2021年底分別收窄36.5BP、31.5BP、27.4BP和44.1BP;2023年二季度以來,城商行、農商行淨息差邊際有所回升,但大型銀行和股份行淨息差延續收窄1.9BP和1.2BP。

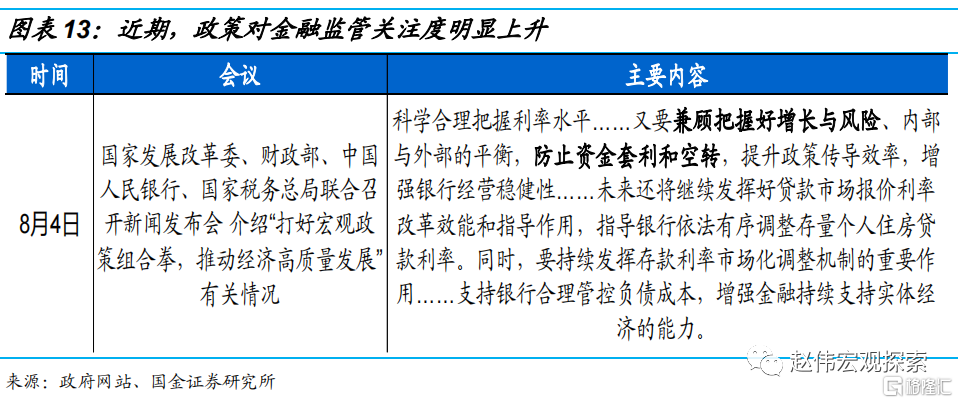

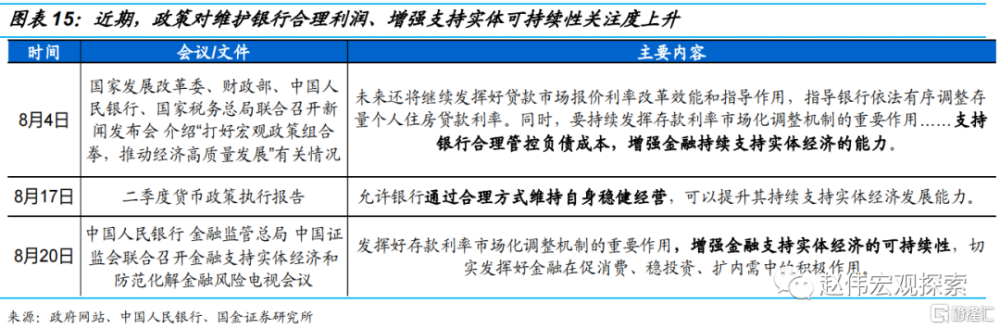

此外,部分低息貸款可能存在“空轉”套利,定期存款利率調降或壓縮套利空間。二季度貨政執行報告中指出,部分銀行利潤增長主要依靠資產規模擴大來“以量補價”;部分主體或可能通過低息貸款、轉存銀行等方式進行“套利”。近期,政策也釋放一定信號,例如,8月初四部門發布會上指出“兼顧把握好增長與風險…防止資金套利和空轉”。

三問:存款利率下調產生的影響?增強銀行支持實體可持續性,或一定程度加速“存款搬家”

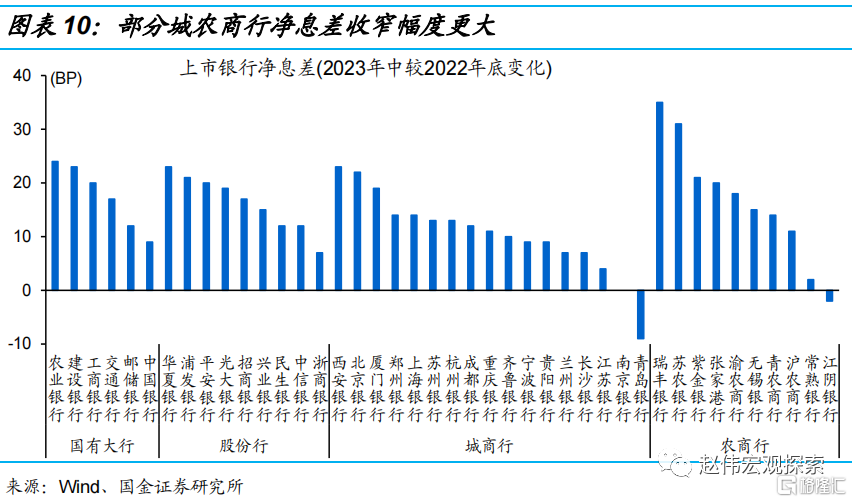

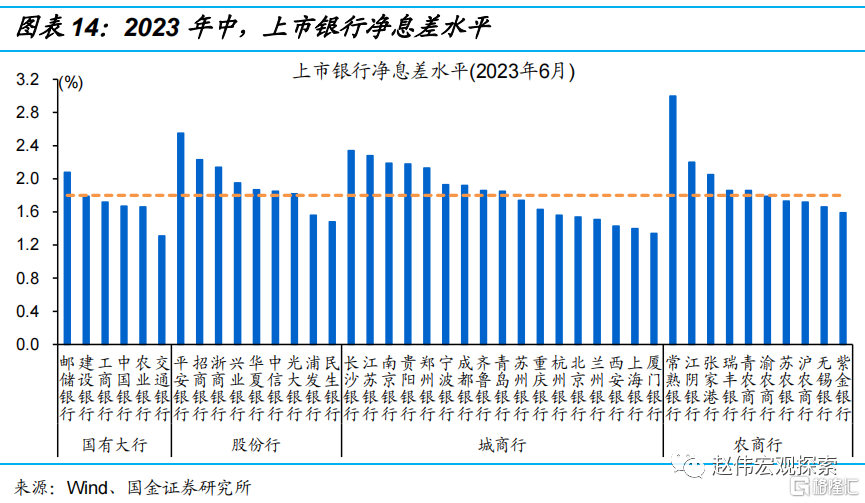

存款利率下調有助於銀行維護合理利潤和淨息差水平,增強支持實體的可持續性。2023年上市銀行公布中報顯示,接近一半的銀行淨息差在1.8%以下、低於合意水平。存款利率下調引導負債端成本回落、緩解資本約束,提高信貸供應能力。近期,政策層也持續釋放信號,“商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平”。

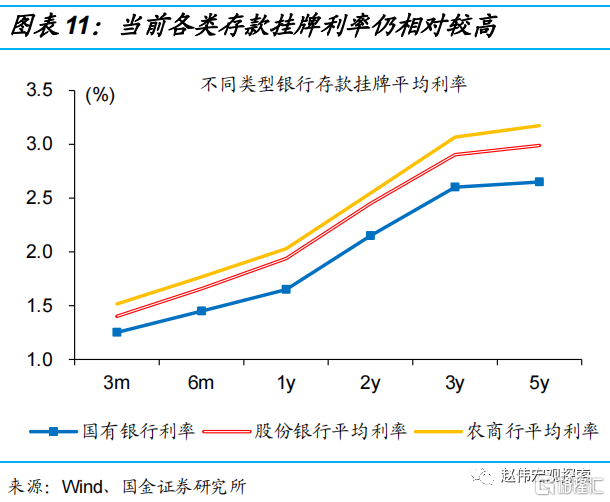

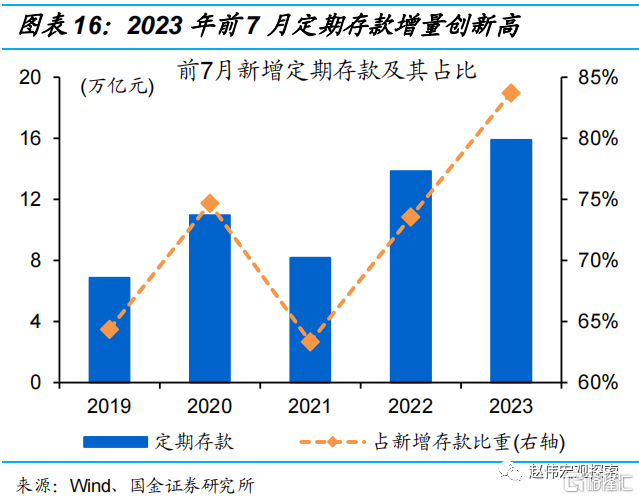

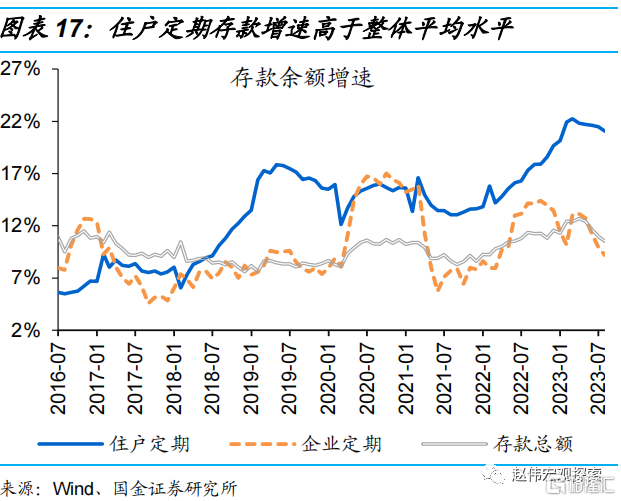

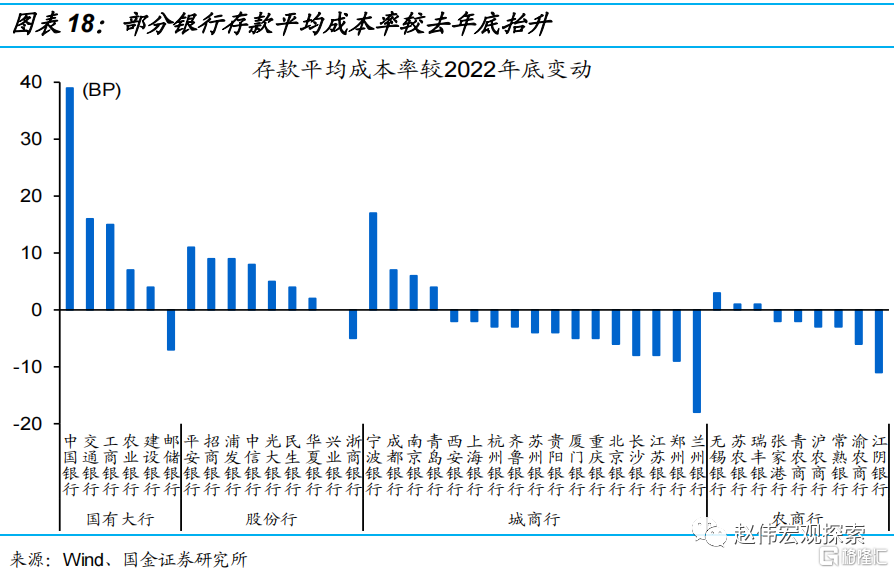

但部分銀行存款成本率仍處高位、較去年底邊際擡升,或仍有結構性調整空間。上市銀行存款平均成本率顯示,個別銀行成本邊際有所回升、交通銀行和工商銀行存款平均成本率較去年底上漲15BP以上,一定程度上或與存款定期化等有關,例如,2023年前7月,新增定期存款15.9萬億元、佔新增存款比重創新高至84%。

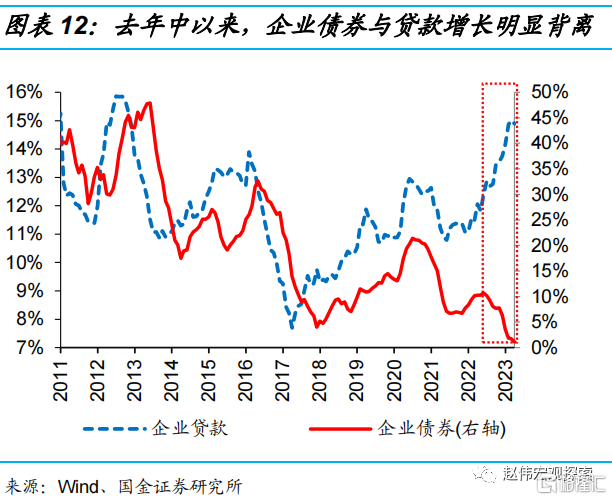

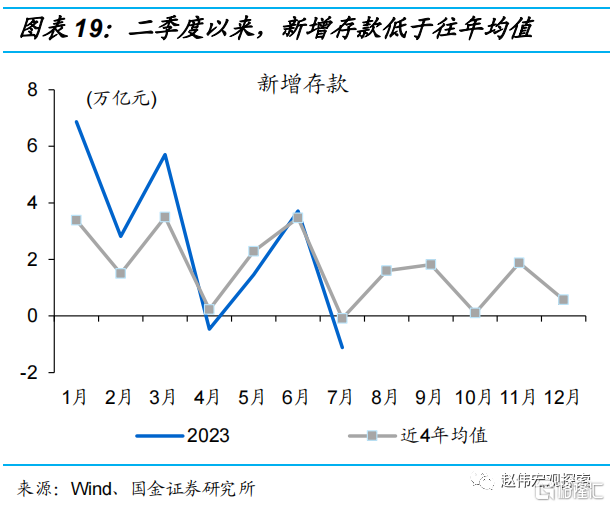

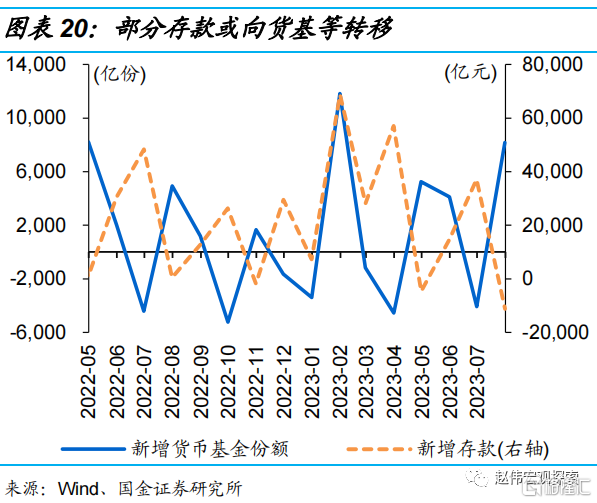

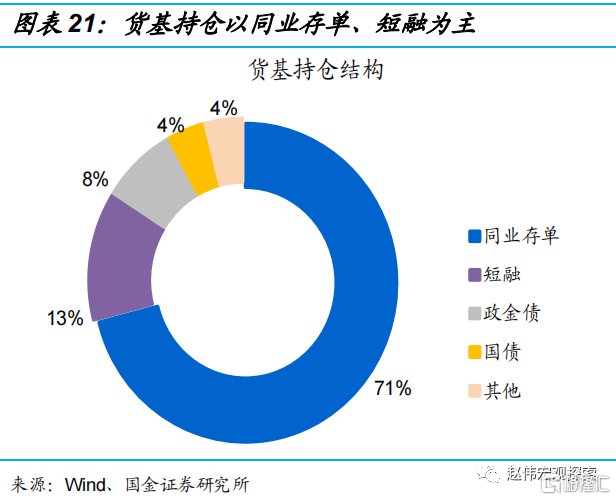

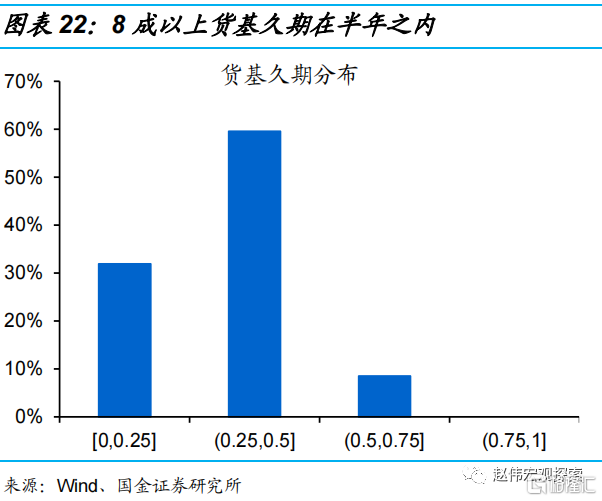

同時,存款利率下調降低居民端資產收益率,部分存款“搬家”或向貨基轉移、對短久期債券提供增量資金。二季度以來此類現象已有所顯現,新增存款低於近4年平均水平,而貨基等規模明顯增長,份額由3月的10.95萬億份擡升至7月的12.3億份,或對短久期債券提供增量資金,例如,貨基中7成以上爲存單,久期8成以上控制在半年之內。

風險提示:經濟修復和政策效果不及預期,資金空轉加劇。

報告正文

一問:存款利率下調始末與特徵?

9月初,6家國有行和多家股份制銀行下調存款利率,幅度在10-25BP不等。9月1日,6家國有大行和多家股份行更新存款參考利率表,下調中長期定期存款掛牌利率,整體來看,1年期、2年期、3年期和5年期定期存款利率普遍下調10BP、20BP、25BP和25BP。例如,工商銀行1年期、2年期、3年期和5年期定期存款利率分別由1.65%、2.05%、2.45%和2.5%分別下調至1.55%、1.85%、2.2%、2.25%。

本次下調爲年內第3次調整,此前於2022年4月、2022年9月,2023年4-6月也曾下調存款利率。自2022年4月存款利率市場化調整機制建立以來,存款利率市場化下調一共經歷5次,首次爲2022年4月,以中小銀行爲主,1年期以上期限定期存款和大額存款利率下調10BP左右;2022年9月,部分全國性銀行下調存款利率;2023年4月,中小銀行跟進去年9月國有大行補降存款利率,調整幅度在5BP-30BP之間;2023年6月,國有大行再度开啓一輪存款利率下調,活期存款利率下調5BP左右,定期存款利率下調10BP-15BP左右。

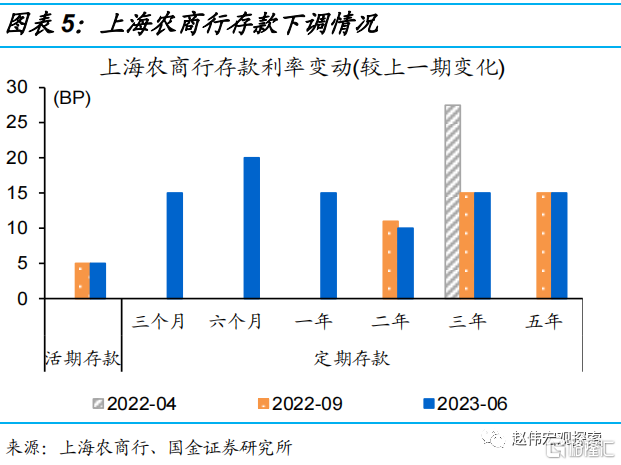

整體來看,存款利率下調呈現,幅度更大、覆蓋面更廣、由活期存款向定期存款擴散的特徵。梳理存款利率的歷次調整,可以看出,下調幅度明顯變大,例如,2022年首次調整、下調利率爲10BP左右,近幾次調整3年期定期存款利率一度下調15BP、5年期下調幅度也一度達到25BP。期限範圍也明顯更廣,以上海農商行爲例,2022年4月的首次調整,只有3年期存款利率進行了下調,2023年6月則下調了活期、三個月、六個月、一年、二年、三年及五年的存款利率。此外,涉及銀行主體範圍也明顯擴大,由最初的中小銀行,向國有大行、股份行等主體擴散。

二問:存款利率下調背景與原因?

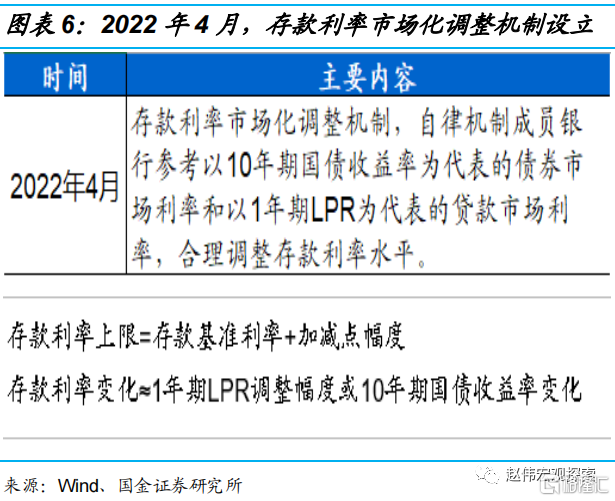

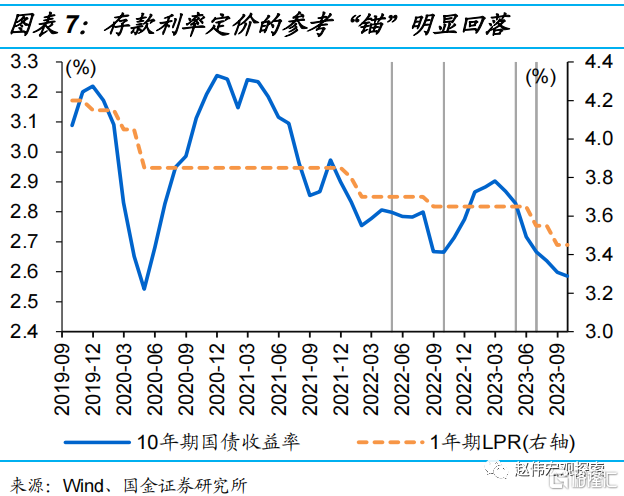

存款利率定價的參考“錨”、10年期國債收益率和1年期LPR,均經歷明顯下行和回落。按照存款利率市場化調整機制,存款可會根據10年期國債和1年期LPR來進行柔性定價,此前也曾出現過,例如,2022年9月、2023年6月,定價參考“錨”均出現明顯回落。此次調整背景也有相似之處,2023年8月,1年期LPR下調10BP,10年期國債收益率也明顯下行、突破2.6%。

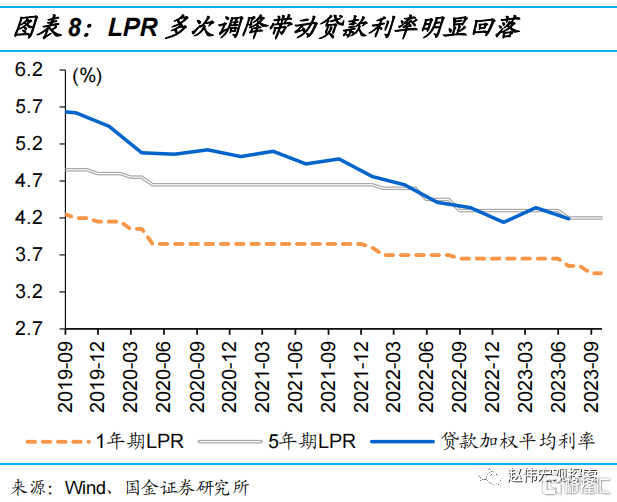

融資成本連續下降帶動銀行淨息差收窄,存款利率下調有助於緩解負債端壓力。去年以來,LPR的多次調降帶動貸款加權利率回落至2023年中的4.19%。在此期間,銀行淨息差明顯收窄,大型銀行、股份行、城商行和農商行淨息差較2021年底分別收窄36.5BP、31.5BP、27.4BP和44.1BP;2023年二季度以來,城商行、農商行淨息差邊際有所回升,但大型銀行和股份行淨息差延續收窄1.9BP和1.2BP。

此外,部分低息貸款可能存在“空轉”套利,定期存款利率調降或一定程度壓縮套利空間。二季度貨幣政策執行報告中指出,貸款利率下降較快,部分銀行利潤增長主要依靠資產規模擴大來“以量補價”;部分主體或可能通過低息貸款、轉存銀行等方式進行“套利”。近期,政策在金融監管方面也釋放一定信號,例如,8月初四部門聯合新聞發布會上指出“兼顧把握好增長與風險……防止資金套利和空轉”。

三問:存款利率下調產生的影響?

存款利率下調有助於銀行維護合理利潤和淨息差水平,增強支持實體的可持續性。2023年上市銀行公布中報顯示,接近一半的銀行淨息差在1.8%以下、低於合意水平。存款利率下調引導負債端成回落、緩解資本約束,提高信貸供應能力。近期,政策層也持續釋放信號,8月中旬三大金融部門會議中指出,“發揮好存款利率市場化調整機制的重要作用,增強金融支持實體經濟的可持續性”;二季度貨幣政策執行報告也同樣強調,“商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平”。

但部分銀行存款成本率仍處高位、較去年底邊際擡升,或仍有結構性調整空間。存款利率雖經歷了多次下調,但從上市銀行存款平均成本率來看,個別銀行成本回落並不明顯、甚至邊際回升,例如,交通銀行和工商銀行存款平均成本率較去年底上漲15BP以上。存款平均成本上漲或與存款定期化等有關,例如,2023年前7月,新增定期存款15.9萬億元、佔新增存款比重創新高至84%。

同時,存款利率下調降低居民端資產收益率,部分存款“搬家”向貨基轉移、增持短久期債券。對於居民端來說存款利率下調影響資產收益情況,部分存款或向貨幣基金等理財轉移。事實上,二季度以來此類現象已有所顯現,新增存款低於近4年平均水平,而貨基等規模明顯增長,份額由3月的10.95萬億份擡升至7月的12.3億份,或對短久期債券提供增量資金,例如,貨基中7成以上爲存單,久期8成以上控制在半年之內。

經過研究,我們發現:

1. 9月初,6家國有行和多家股份制銀行下調存款利率,幅度在10-25BP不等。本次下調爲年內第3次調整,此前於2022年4月、2022年9月,2023年4月、6月也曾下調存款利率。整體來看,存款利率下調呈現,幅度更大、覆蓋面更廣、由活期存款向定期存款擴散的特徵。

2. 存款利率定價的參考“錨”、10年期國債收益率和1年期LPR,均經歷明顯下行和回落。融資成本連續下降帶動銀行淨息差收窄,存款利率下調有助於緩解負債端壓力。此外,部分低息貸款可能存在“空轉”套利,定期存款利率調降或壓縮套利空間。

3. 存款利率下調有助於銀行維護合理利潤和淨息差水平,增強支持實體的可持續性。但部分銀行存款成本率仍處高位、較去年底邊際擡升,或仍有結構性調整空間。同時,存款利率下調降低居民端資產收益率,部分存款“搬家”或向貨基轉移、對短久期債券提供增量資金。

風險提示:1、經濟修復和政策效果不及預期;2、資金空轉加劇。

注:本文來自國金證券股份有限公司2023年09月03日發布的《存款利率下調,今時與往日?》,報告分析師:趙偉(執業S1130521120002),馬潔瑩 (執業S1130522080007)

標題:存款利率下調,今時與往日?

地址:https://www.iknowplus.com/post/29686.html