量化交易被整頓,怎么看?

近幾天,量化交易被推上金融圈風口浪尖,不僅被遊資機構和股民唾罵,甚至开始被監管層發文監管整頓。

量化交易究竟做了什么事,導致如同過街老鼠,被人人喊打?

據報道,這段時間,遊資機構大佬們被量化嘎得懷疑人生,絕望得想離場,甚至坊間還有小作文說遊資們在聯名聲討,上書請求整頓程序化交易。

昨天,監管層也正式發文要求嚴查了,但事情卻沒有那么簡單。

01

鐮刀碰上收割機

量化交易,也就是程序化交易,其實是很多年前的產物了。

但它這幾年一直在高速進化迭代,早不是大家印象中只有爲數不多參數的簡單執行程序。

厲害的量化交易系統,已經有最頂級的處理器,有海量決策因子,毫秒級別分析數據及下單,能力足以媲美現在專業的AI大模型。

相比對變化原因認知不全不快,又充滿主觀情緒的人腦決策,量化交易要精准快速上千倍,根本就是降維打擊。

在高科技武裝和具有強大資源優勢的量化派面前,遊資派以往的“打板大法”簡直就是鐮刀對收割機,不堪一擊。

但量化交易被推上風口浪尖的一开始並不是被遊資diss,而是之前某橫空出世的量化大佬豪擲2.7億購买豪宅,被上了熱搜。

如此賺錢,還如此高調。

所以,有人就忍不住了。

帶頭的,正是遊資機構的大佬們,集體發起口水战聲討。當然了,同樣受影響的還有傳統非量化基金和其他各利益機構。

量化是怎么把遊資給玩死的?

很簡單!舉個例子:

量化資金當天從低位在前十买檔放出大量买單

再主動向上持續买入拉升,刺激跟風資金上鉤

一旦跟風資金下單,利用更快處理速度和通道搶單

結合跟風資金一路把股價拉到大單封板

然後立刻大量融券同時撤掉自己的封單

用融來的券砸給排在後面的跟風資金

最好是能炸板,造成封板不穩的擔憂

成功實現當日T+0交易鎖定利潤

次日开盤用前一日掃貨的籌碼往下砸引發大幅低开

然後在低位把融的券還掉賺一波利潤

融的券由於买入還券會拉升股價,再刺激跟風資金买入

等股價重新回升後,把昨日剩余的多單平掉再賺一波利潤

如此反復,無論市場漲跌,量化都可以喫到可觀利潤......

這也是爲什么這段時間連板變少、炸板變多的原因。

這其中,最關鍵的點有兩個:一是程序化交易對买賣委托單數據的精准掌握;二是它們能融到足夠多的券。

對於前者,據說有些頂尖的量化機構,一年在硬件上砸錢就有10位數,通過海量的模擬算法研究,制定最新最有效的策略,甚至爲了毫秒級交易速度優化,不惜把機房都直接搬到交易所的附近。

(來源:網絡)

而對於後者,高頻量化交易往往規模龐大,幾億、數十億、甚至上百億的規模都很多,它們不僅產生巨額的手續費,還有巨額的融資融券費用,因此能從券商手中融到遠比普通機構要多得多的券源。

兩大優勢,直接對其他所有的對手降維打擊。

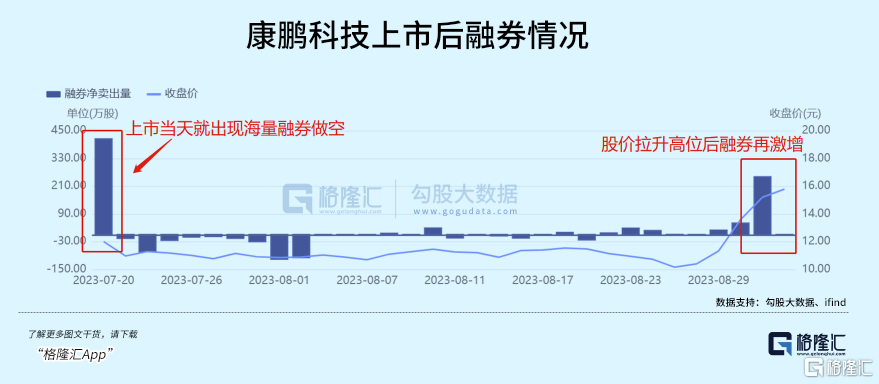

例如7月20日才上市的康鵬科技,上市當天就被融券賣出414萬股,佔流通股的4.88%,次日股價之後股價持續下跌,融券逐漸买入平倉。在8月30日-8月31日,融券量又暴增近300萬股,導致融券余額又增加到了佔流通值的4%。

9月1日,康鵬科技早盤被拉高至20CM漲停,隨後就看到了大量封單突然撤掉,並出現了2萬手的砸盤成交,最終股價一路砸至收盤僅漲3.82%。

當天高位买入的跟風資金,無論你是散戶,遊資,機構還是基金,通通都成了它的收割對象!

這種融券水平,普通投資者和遊資機構根本不可能做到。

這樣的例子還有很多,實樸檢測、三維天地、零點有數、國泰環保等等,基本之後都是同樣的套路。其中不少個股經過這輪炒作後泡沫迅速刺破,進入加速下跌趨勢,讓高位买入的跟風盤苦不堪言。

如果不是這次被推上風口浪尖,那么康鵬科技接下來的股價大概率又是重蹈之前的覆轍,或者上述妖股的走勢,大量散戶股民,將再度被坑一次。

02

鱷魚的眼淚

對於上述現象究竟是不是完由程序化交易所爲,程序化交易在其中到底有沒有利用制度漏洞肆意操控股價,都很難界定。

現在確實是有很多遊資大佬聲討,也不排除惡人告狀的可能。

但個人爲,有些事情,即使不是八九不離十,起碼脫離不了幹系。

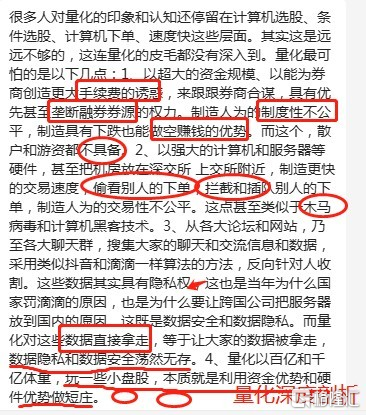

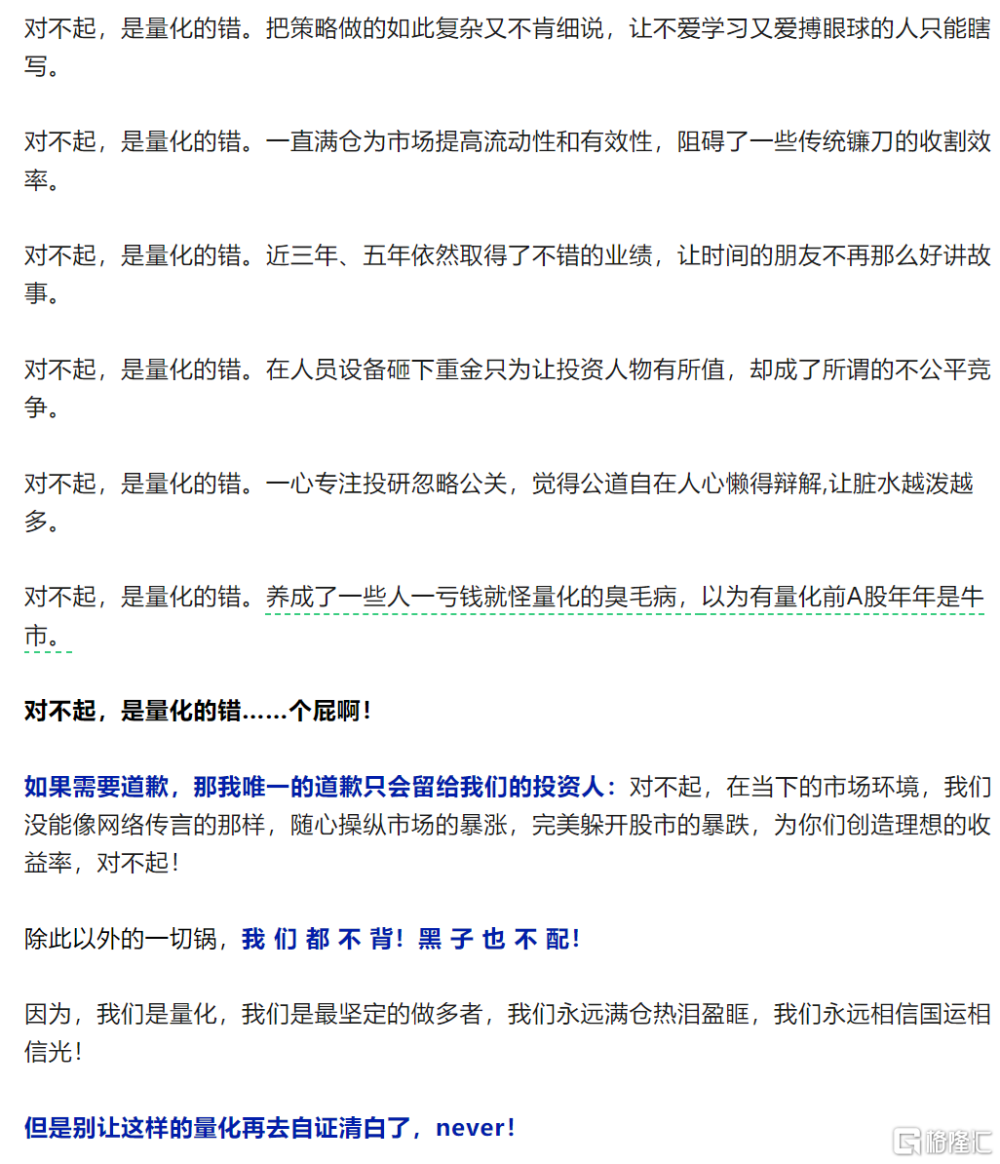

8月29日,某量化私募在其官方公衆號發布文章《對不起,是量化的錯!》,回懟市場的質疑。文章連用多個排比極力反諷,通篇言誠意切,大義凜然,認爲自己滿倉爲市場提高流動性和有效性,不惜砸重金搞人員設備,一心專注投研搞策略模型,卻成爲了所謂不公平競爭。

(來源:微信)

還強調:“我們是量化,我們是最堅定的做多者,永遠滿倉熱淚盈眶,永遠相信國運相信光!我們不背鍋!”

先把自己感動得熱淚盈眶了。

但卻對於質疑量化交易利用制度漏洞,即融券優勢T+0收割投資者的事情,閉口不提。

答非所問,這是心虛不敢說嗎?

那熱淚,是鱷魚的眼淚嗎?

客觀來講,沒人質疑量化交易對於活躍市場的作用。

到現在爲止,量化私募的規模已經遠超1萬億,在日常股市交易中佔比達到了15-20%,影響力和重要性不言而喻。

但這兩年A股市場下行波動有目共睹,絕大部分股民都賺不到錢,而量化卻能在下行的市場賺到盆滿鉢滿,它們的利潤是誰的虧損,也不言而喻。

作爲一個整體只能單邊做多和T+1交易來賺錢的市場,量化卻能通過大規模融券做空實現T+0來賺錢,何來文章所說的“最堅定的做多者”?

再者,對於個股的非理性波動,量化策略正是通過捕捉錯誤定價來實現超額收益。

這些非理性波動,放在之前,很大程度是遊資派炒妖股所爲,現在有了量化策略的見招拆招,以暴制暴,算是爲股民除害。

但誰又能保證,這個屠龍战士,後來有沒有也變成了惡龍?

如此大體量的量化隊伍,有多少初心已失,變成了利用漏洞肆意收割股民財富的“攪屎棍”?

03

沒有亂象,何須監管?

股票市場在很多時候本質上就是零和博弈,錢從一部分人被轉移到另一部分人的口袋。

當一個市場僅有極少部分人能變相擁有做空和T+0的特權,那么必然對另一個部分人具有無法比擬的優勢,也就意味着收割對方的成功率顯著高於失敗。

尤其是現在的市場環境,投資的信心遲遲難以提升起來,交易持續陷入低迷,其中很關鍵的原因就是難以賺到錢不說,還不斷給各種抽血割韭菜。

即使量化交易能把市場重新做活躍超萬億,如果普通股民一直只能是被收割的身份,他們最終還是會逐漸離場。

這個結果,絕不是上面愿意看到的。

所以現在監管層的出手,很大程度上反映了對於量化交易的態度定調。

沒有亂象,何須監管?

8月31日,上海證監局對上海明汯投資採取責令改正措施,正式开啓嚴格監管量化交易工作。

9月1日,證監會开始行動,頒發指導證券交易所出台加強程序化交易監管系列舉措。包括加強差異化監管、對高頻交易作出額外報告要求、異常交易行爲監控、對異常交易行爲書面警示等。

上交所、深交所還發布了具體監控規則,包括:最高申報速率達到每秒300筆以上,或者單日最高申報筆數達到20000筆以上的交易行爲;多只證券交易價格或者交易量明顯異常,期間程序化交易大量參與的。

這些政策成效有多少,還需時間驗證。

因爲如今很多量化的策略早就降頻,顯著低於每秒300筆的上限,而且一個公司的量化账戶又不止一個,分拆多個账號和分散到大量個股去操做,也可以規避上限閾值。

但起碼,這說明了監管層已經注意到了這裏面的風險。

下一步,更多的細則監管,大概率會出台。

留給量化交易一些野蠻玩法的時間,也大概率不會多了。

04

尾聲

其實從另一個角度看此事件,筆者是感到內心挺復雜的。

聲討的遊資不值得同情,喊冤的量化更不值得可憐。

因爲還有一個群體,甚至連發聲的機會都沒有。

實際上,遊資派和量化派,本質上來都是同一類。

因爲他們的收割目標,都是手無寸鐵的韭菜,差別只在於各自手段不同。

對於股民來說,都不是什么好鳥。

量化派只是在收割的同時順手無差別地把遊資也一並嘎了。

屬於是惡人還須惡人治的下場,僅此而已。

但這裏面的遊戲角色還是沒有任何改變。

甚至在市場交易規則不完善的條件下,程序化交易對市場交易環境帶來的破壞並不比操控股價的遊資差。

但股民又能怎么辦?

或許,我們只能寄希望於程序化交易能加速市場的投資者教育,讓股民逐漸不再敢追漲殺跌,不再敢炒消息炒概念,然後逐漸回歸正道,轉向真正的價值投資。

但這樣的代價,甚至可能是沉重的。

任重道遠。

所以,請對股民溫柔一點吧!(全文完)

標題:量化交易被整頓,怎么看?

地址:https://www.iknowplus.com/post/28897.html