誰是下一個“津城建”?

核心觀點

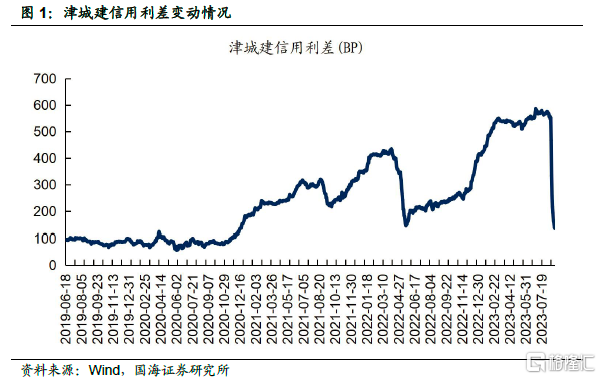

城投債熱度持續 伴隨超預期降息、特殊再融資債即將落地,城投短期風險緩解,津城建一級發行大火進一步點燃市場情緒,城投債配置價值再次凸顯。8月,一級市場中“23津城建SCP051”、“23津城建SCP052”、“23津城建SCP053”相繼獲得70倍、74倍及79倍的高額認購倍數;二級市場津城建信用利差大幅收窄369.44BP,機構搶配熱情高漲。

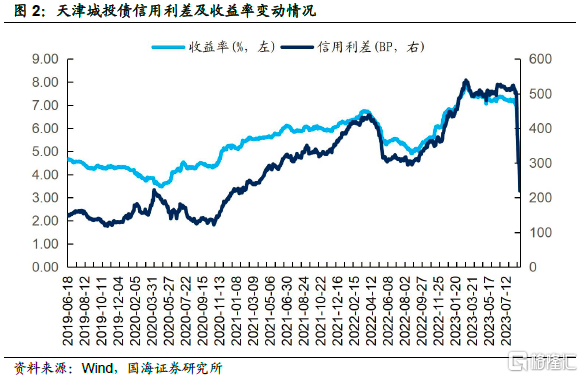

“津城建”目前如何 8月29日“津城建”存量債券規模達1,668.51億元,其中1年期存量債務1464.61億元,佔比87.78%;1-3年期存量債務141.7億元,佔比8.49%,中短期存量規模較大,短債滾續的格局未變。

誰是下一個“津城建” 從利差水平來看,8月28日津城建信用利差已降至102.49BP,處於35.60%歷史分位數水平,在基本面沒有較大變化的情況下,下行空間相對有限,熱度或向天津區域其他中高評級或省級平台蔓延,中短久期AA+評級品種值得關注。

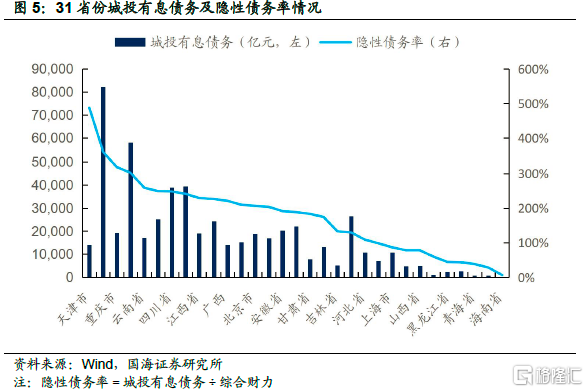

從特殊再融資債重點支持省份看,雲南、貴州、重慶等前期風險輿情較多區域在近期政策逐步落地階段,信用利差尚有持續收窄空間;湖南、湖北、江西、四川中部四省中,湖南、四川爲第一梯隊,利差壓縮空間較大可重點挖掘;江西、湖北爲第二梯隊,可適度挖掘。

正文

1、城投債熱度持續

1.1

“津城建”熱到何時

8月,天津城市基礎設施建設投資集團有限公司(簡稱:津城建)的大火點燃市場情緒。一級市場“23津城建SCP051”、“23津城建SCP052”、“23津城建SCP053”相繼獲得70倍、74倍及79倍的高額認購倍數;二級市場津城建信用利差大幅收窄369.44BP,機構搶配熱度高漲。

“津城建”的大火進一步帶動區域的信用修復,天津整體信用利差收窄304.75BP,區域主體債券發行情況整體有所好轉。

“津城建”的火熱是近期積極政策效果與市場信心的體現。政策層面受益於超預期降息、“一攬子化債政策”規劃與特殊再融資債的發行;區域層面受益於天津基本面改善與政府主動作爲營造的市場認可度。市場一致預期當前城投債短期償債風險可控,尾部城投風險有所緩解,城投債短久期下沉的博弈價值凸顯。

1.2

“津城建”還能追嗎?

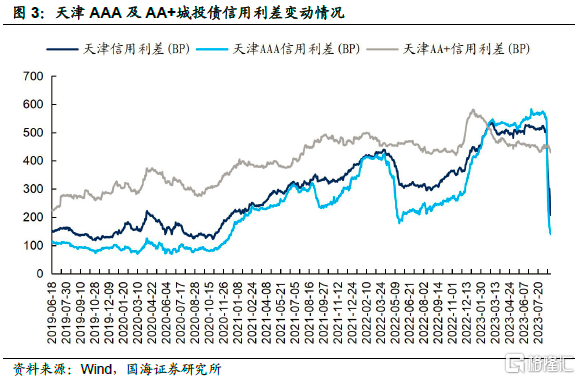

從評級視角來看,“津城建”的熱度有向域內中等評級主體蔓延的空間。8月8日至今,天津整體信用利差水平收窄超300BP,其中AAA評級城投債信用利差降幅最大達426.02BP;相對而言,天津AA+評級收益率對比江浙優質區域的下屬區縣水平依然可觀,截至8月28日,AA+評級城投債信用利差降幅僅27.78BP,利差處於52.10%歷史分位數水平,短期內依然存在較大壓縮空間。

聚焦到“津城建”本身,8月29日存量債券規模達1,668.51億元,其中1年期存量債務1464.61億元,佔比87.78%;1-3年期存量債務141.7億元,佔比8.49%,中短期存量規模較大,短債滾續的格局沒有較大變化。截至8月28日信用利差已降至102.49BP,處於35.60%歷史分位數水平,在基本面沒有較大變化的情況下,下行空間相對有限,熱度或向天津區域其他中高評級或省級平台蔓延,中短久期AA+評級品種值得關注。

1.3

誰是下一個“津城建”

結合本輪行情不難看出,在寬流動性與城投特殊再融資債利好的背景下,債務壓力較大區域、具有一定存量規模的頭部主體更受青睞,同時高評級短久期的城投債利差收窄空間遠超其他品種。

當前城投債信用利差水平整體處於持續壓縮態勢。根據隱性債務篩選情況來看,特殊再融資債在天津、重慶、雲南、湖北、四川、江西、湖南、廣西、貴州落地概率較大,爲當前機構重點博弈區域,利差持續壓縮。

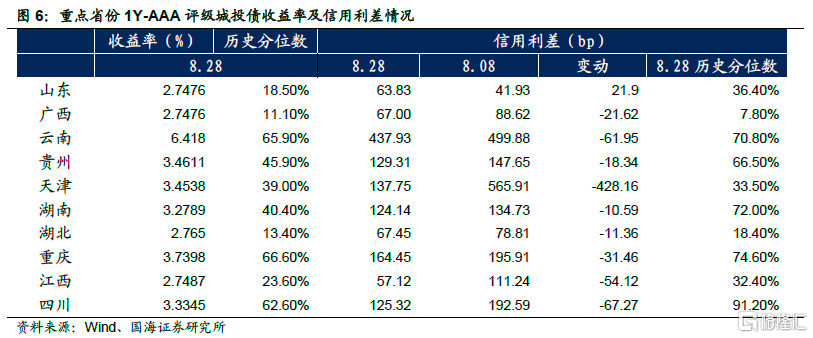

在特殊再融資債政策加持下,重點省份中僅山東1Y-AAA城投債信用利差小幅上行,利差上行一方面因目前收益率及利差已處歷史較低水平、另一方面或因定融產品持續違約衝擊市場信心影響。其他重點省份中,雲南、貴州、重慶等前期風險輿情較多區域收益率尚有下行空間,在近期政策逐步落地階段,信用利差尚有持續收窄空間;湖南、湖北、江西、四川中部四省中,湖北參與空間較小,湖南、四川利差壓縮空間較大可重點挖掘。

1.4

信用債市五大熱點

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

2、一級市場

2.1

信用債淨融資小幅增加

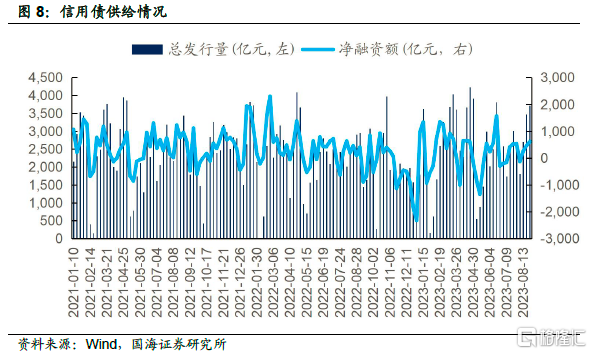

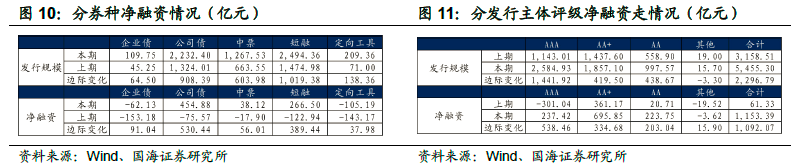

本期信用債發行規模7,189.70億元,環比增加2,672.63億元。其中,城投債發行規模2979.86億元,環比增加761.69億元;產業債發行規模4,209.84億元,增加1,910.94億元。

信用債淨融資規模1,071.39億元,較上期增加944.69億元。其中,城投債淨融資規模786.05億元,較上期增加223.25億元;產業債淨融資規模285.35億元,較上期增加718.19億元。

2.2

各券種、各評級增量明顯

分券種來看,本期公司債、中票、短融發行規模全面提升,其中短融環比增幅最大,達1,019.38億元。各產品均呈淨融資態勢,短融、公司債增量顯著,達389.44億元及530.44億元。

分發行主體評級來看,各評級債券發行規模全线提升,AAA主體依舊爲發債主力,AAA及AA+增量明顯,環比增加1,441.92億元及419.50億元。AAA淨融資大幅提升,達538.46億元,

分企業類型來看,民營企業融資小幅放量,轉爲淨融入;國有企業爲發行主力,發行規模大幅提升,轉爲淨融資203.75 億元。

2.3

發行利率全面走低

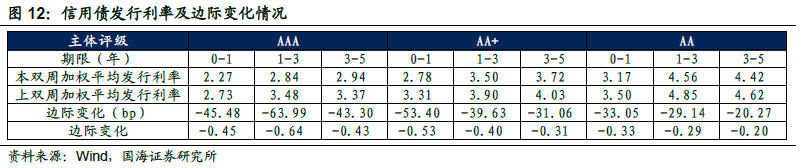

各評級主體信用債發行利率全面走低,各期限各主體發行利率均全部下行。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

3、二級市場

3.1

成交活躍度小幅上升

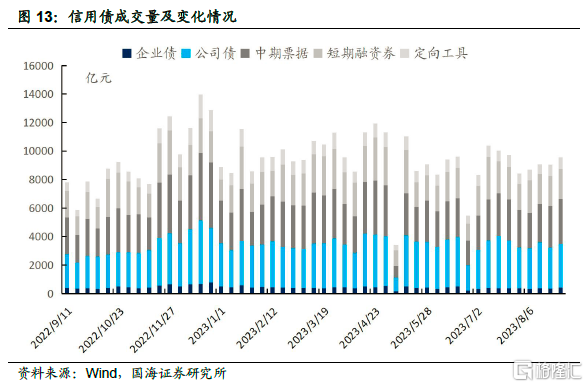

本期二級市場信用債成交邊際擴大,累計成交18599.3億,環比增加823.3億。

分券種來看,企業債、公司債、中票、短融、定向工具分別成交754億、5958億、6065億及4213億,較上期變動85億、-136億、622億、911億及-199億。

+3.2

到期收益率持續下行

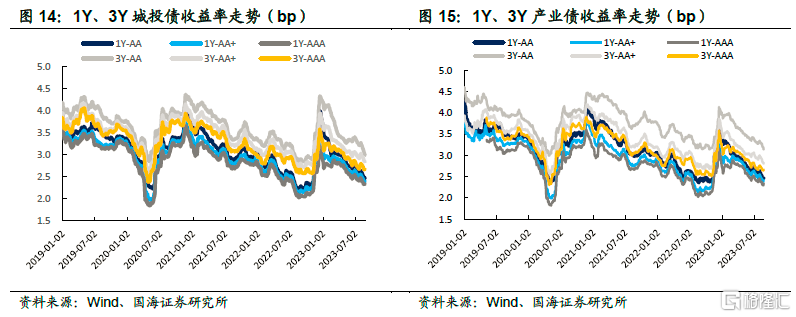

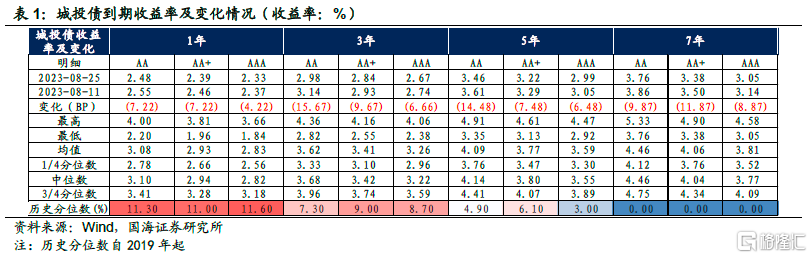

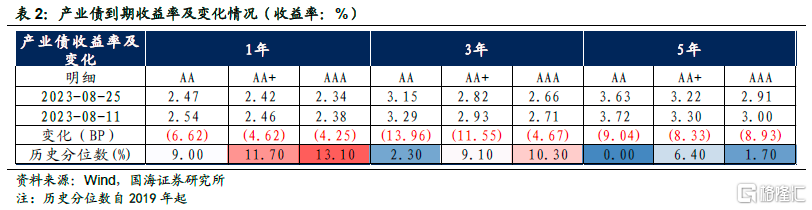

城投債、產業債各期限、各評級收益率持續下降城投債中3Y-AA、5Y-AA下降幅度最大,環比下降15.67BP以及14.48BP,各期限均下降明顯。各期限、各評級產業債到期收益率也持續下降,其中3Y產業債收益率下降較明顯,尤其是3Y-AA,下降13.96BP。

3.3

中長端利差持續收窄

(1)城投債、產業債各期限、各評級收益率持續下降

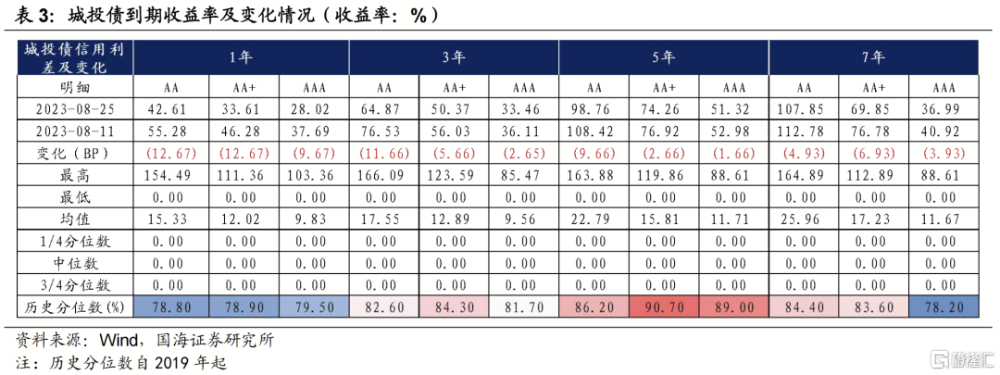

本期,1Y至7Y的各評級城投債信用利差均持續收窄,信用利差已處於歷史低位。1Y-AA及1Y-AA+評級環比下降幅度最大,幅度均達-12.67BP。

(2) 產業債信用利差及變化

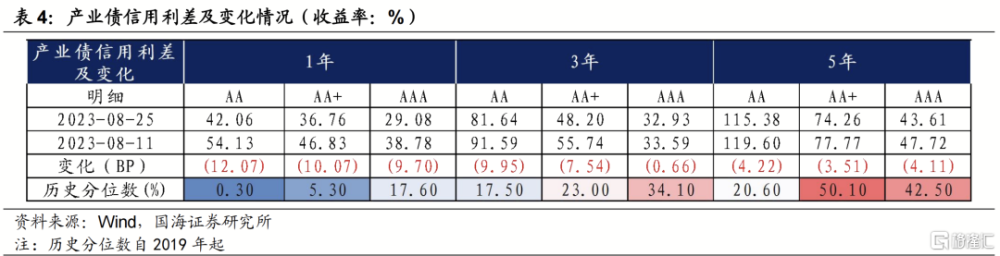

產業債信用利差整體收縮,1Y各評級信用利差收縮較多,僅3Y-AAA信用利差呈現小幅收窄,爲-0.66BP。信用利差整體處於歷史分位數中間水平偏高水平。

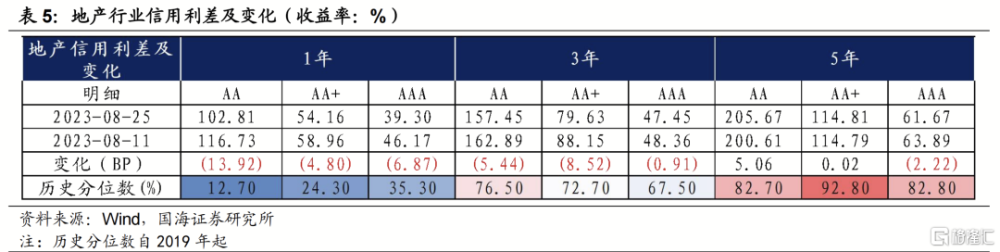

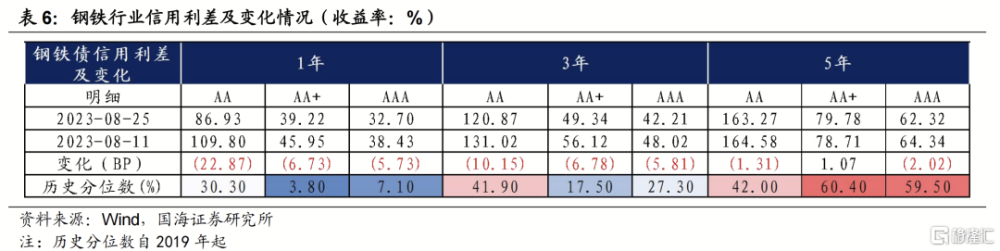

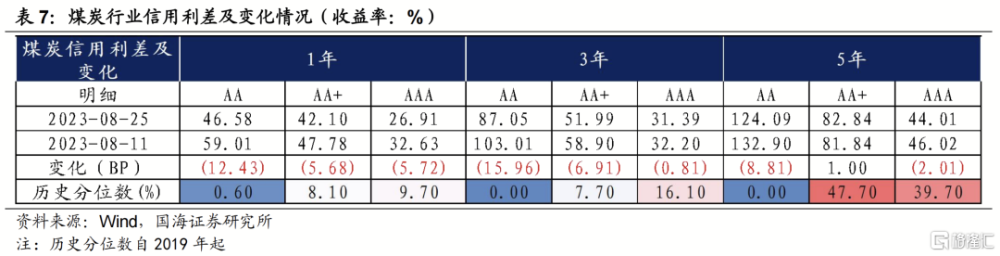

地產、鋼鐵、煤炭等行業1Y、3Y各評級均呈收縮態勢,各行業僅5Y-AA+信用微小走闊。

本期,1Y至7Y的各評級城投債信用利差均持續收窄,信用利差已處於歷史低位。1Y-AA及1Y-AA+評級環比下降幅度最大,幅度均達-12.67BP。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

降低房貸利率分爲兩個方向,一是新增房貸利率下調,即LPR下調;二是存量房貸利率下調。

新增房貸利率方面,8月4日聯合新聞發布會中,央行發言人在回答“降息降准是否還有空間時?”,提出“兼顧把握好增長與風險、內部與外部的平衡,防止資金套利和空轉,提升政策傳導效率,增強銀行經營穩健性。”我們認爲短期內短期內LPR降息的可能性不大。

然而,央行發言人同時表示“指導銀行依法有序調整存量個人住房貸款利率”,這一表態引起市場關注。

存量房貸利率下調空間有多大?

根據央行數據,2018-2021年房貸利率平均爲5.53%,2023年6月末爲4.11%。扣減掉2021年末至今5年期LPR下調的45BP後,2018年-2021年存量房貸利率較2023年6月末利率仍高出97BP,這一幅度體現爲房貸利率“加點”,不會隨着LPR變動而調整。

4、信用債市預警

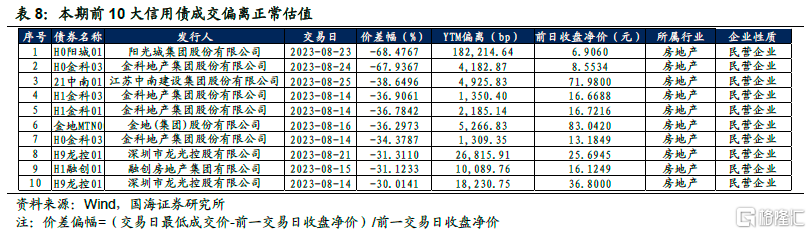

(1)成交偏離正常估值情況

(2)信用評級調整

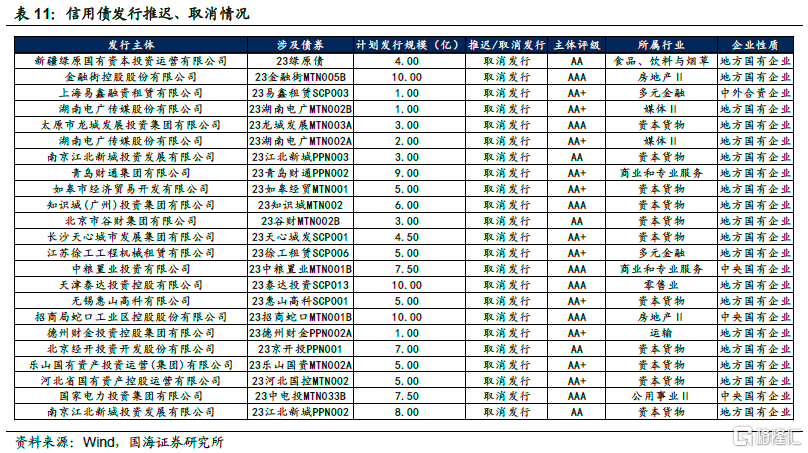

(3)信用債發行推遲或取消

(4)信用債展期及違約

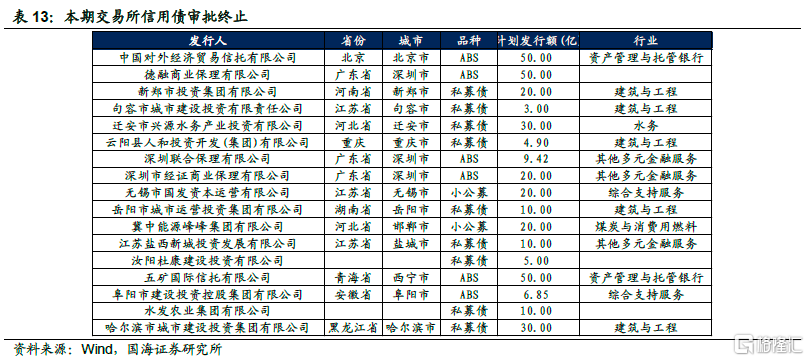

(5)交易所終止審查

風險提示:政策調整超預期;統計樣本差異;市場風險超預期;信用風險超預期;個體差異

注:本文來自國海證券2023年08月30日發布的證券研究報告《誰是下一個“津城建”?》;報告分析師:

靳 毅 SAC編號:S0350517100001

標題:誰是下一個“津城建”?

地址:https://www.iknowplus.com/post/28334.html