資金面還會偏緊嗎?

核心觀點

經我們測算,9月存在一定的流動性缺口,但影響可控。預計跨季結束後DR007或將再度回落至政策利率附近。對於債市而言,目前資金面和基本面情況尚不對債市構成明顯威脅,2.6%的10年國債到期收益率點位也存在一定的安全邊際,但近期穩增長政策密集出台,市場對經濟的預期可能會有所修正,短期內債市走勢可能較爲震蕩。

9月流動性缺口觀測:我們測算,9月存在一定的流動性缺口,但影響可控;綜合考慮政策和市場情況,短期內債市走勢可能較爲震蕩。①政府債券:融資壓力仍存。參考部分省市公布的地方債發行計劃和國債發行規律,預計9月政府債整體淨融資約7000億元。②財政收支:參考歷史經驗,9月通常財政收入會低於支出,考慮到目前經濟修復仍存挑战,政府部門也在積極推動“減稅降費”,預計財政收支差額會進一步擴大;而財政收支將向市場投放部分資金,同時考慮到政府債融資情況,料9月政府存款整體規模變化不大。③其他因素:外匯佔款自去年末變化加大,但整體影響仍相對較弱,繳准壓力微增對資金面帶來一定的擾動;參考2020-2022年同期情況,9月份扣除非銀同業存款的人民幣存款通常增加2.4萬億元,假設平均法定存款准備金率爲7.6%,則法定存款准備金需要補繳1800億元,對流動性帶來一定的擾動。

9月關注:資金面還會偏緊嗎?從央行的表態和實際操作來看,“寬貨幣”的基調沒有改變,預計後續仍將維持流動性環境合理偏松,但對於資金空轉、槓杆過高的問題也會予以高度關注。考慮政府債繳款和MLF到期壓力等因素,年內降准仍有可能;但爲防範資金空轉,央行可能會通過逆回購操作或窗口指導等方式,適度引導短端資金利率走勢。預計跨月結束後DR007將重回政策利率附近,收益率曲线整體趨平;政府債繳款和稅期等因素仍可能給資金面帶來擾動,流動性分層現象或有所顯現。

後市展望:完全排除MLF以及逆回購到期的因素,我們測算9月存在約2000億元的流動性缺口,流動性壓力可控。預計跨季結束後DR007很可能再度回落至政策利率附近,圍繞1.8%中樞平穩運行,DR001很可能回落至1.7%下方,但下行空間有限。對於債市而言,目前資金面和基本面情況尚不對債市構成明顯威脅,2.6%的10年國債到期收益率點位也存在一定的安全邊際,但近期穩增長政策密集出台,市場對經濟的預期可能會有所修正,短期內債市走勢可能較爲震蕩。

風險因素:貨幣政策不及預期;經濟復蘇情況與預期不符;海外流動性風險加劇。

正文

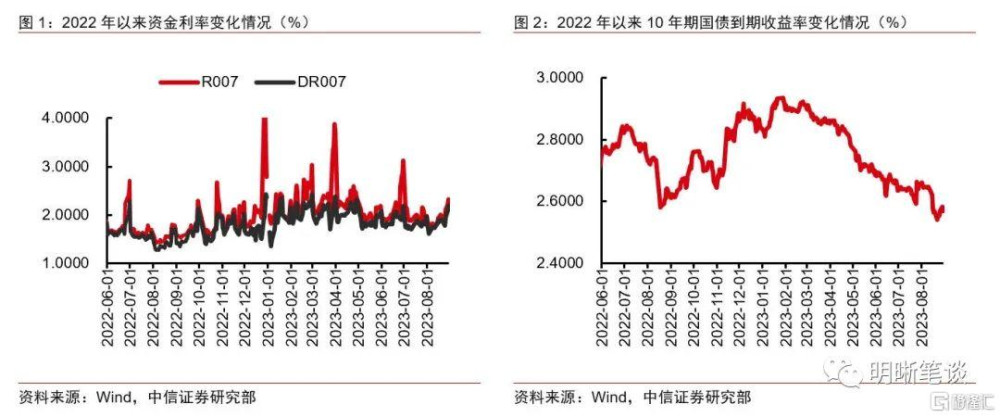

回顧8月,月中降息驅動10年國債利率進一步下行,然而資金面卻從月中开始趨緊。DR007月內均值爲1.83%,自降息之後始終位於政策利率上方,DR001走勢更加極端,中旬快速衝高,一度與DR007發生倒掛,截至29日,最高上行至2.32%。利率債方面,雖然降息後10年國債利率中樞下移,但是與MLF的利差反而有所走闊,除了市場可能存在“恐高”情緒外,也與流動性環境對債市行情形成制約有關。進入9月,資金面還會偏緊嗎?流動性會否成爲債市的風險點?貨幣政策對於資金面將形成哪些影響?本文將進行分析。

9月流動性缺口觀測

政府債券:融資壓力仍存

參考部分省市公布的地方債發行計劃和國債發行規律,預計9月政府債整體淨融資約7000億元。

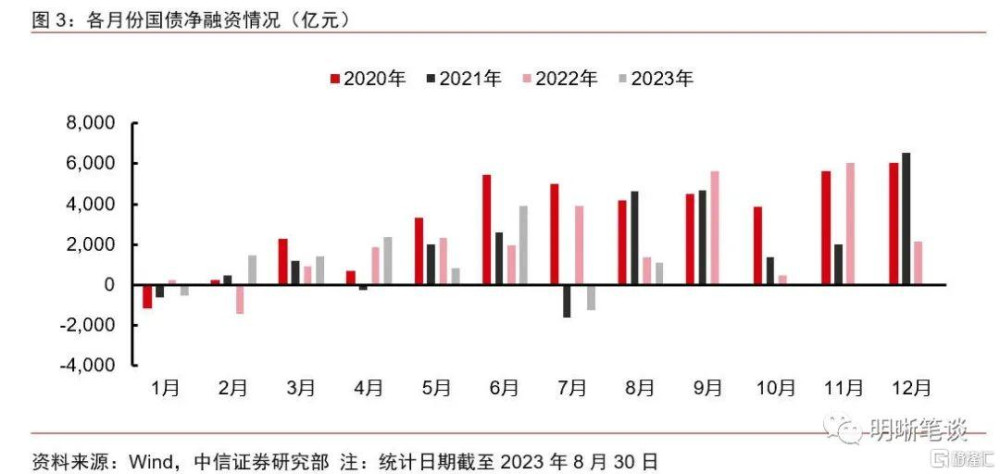

國債方面,預計9月國債淨融資額可能在4000億元左右。根據第三季度國債發行計劃以及近期單只國債發行規模進行分析,我們預計8月國債總發行額在8000億元左右。考慮到近4000億元的國債總償還量,預計淨融資額爲4000億元。對比2019-2022年的9月淨融資額均值,今年9月國債淨融資額與往年基本持平。

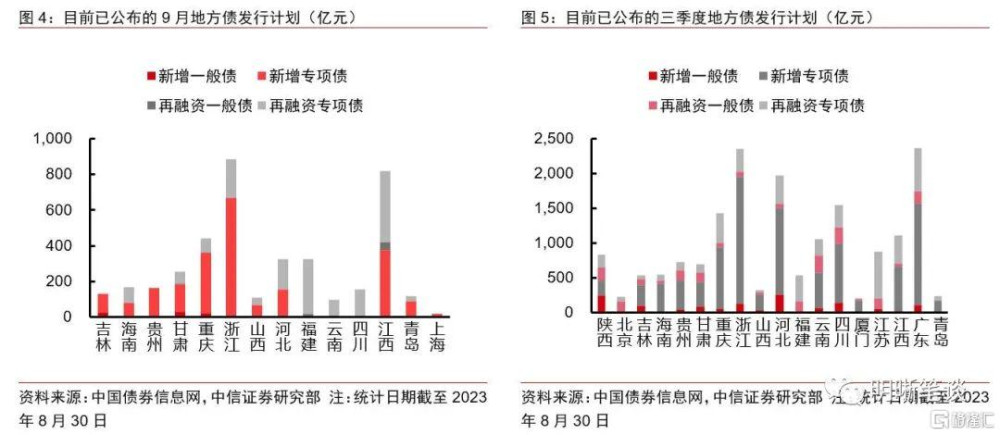

地方債方面,參考目前公布的地方債發行計劃,預計9月地方債淨融資可能爲3000億元。爲了穩定宏觀經濟,政府投資力度不減,財政政策積極發力,從我們對中國債券信息網數據的統計結果來看,9月地方債發行已經披露了超4000億元的計劃規模,考慮到仍有許多地方政府未公布發行計劃,且地方化債可能增加再融資債的發行規模,預計最終地方債發行額可能達到9000億元,而9月地方債到期規模爲6234億元,因此淨融資規模可能爲3000億元。

財政收支:支出仍將高於收入

參考歷史經驗,9月通常財政收入會低於支出,考慮到目前經濟修復仍存挑战,政府部門也在積極推動“減稅降費”,預計財政收支差額會進一步擴大。公共財政具有顯著的季節效應,季初月往往“收大於支”,季末月則是“支大於收”。我們對比了2019年以來公共財政收入支出以及政府性基金收入支出情況,在此基礎上結合政府“減稅降費”、擴大支出等因素的考量,預測2023年9月廣義財政收入總額大約2萬億元,支出總額2.7萬億,財政收支差額最終落在-7000億元附近。

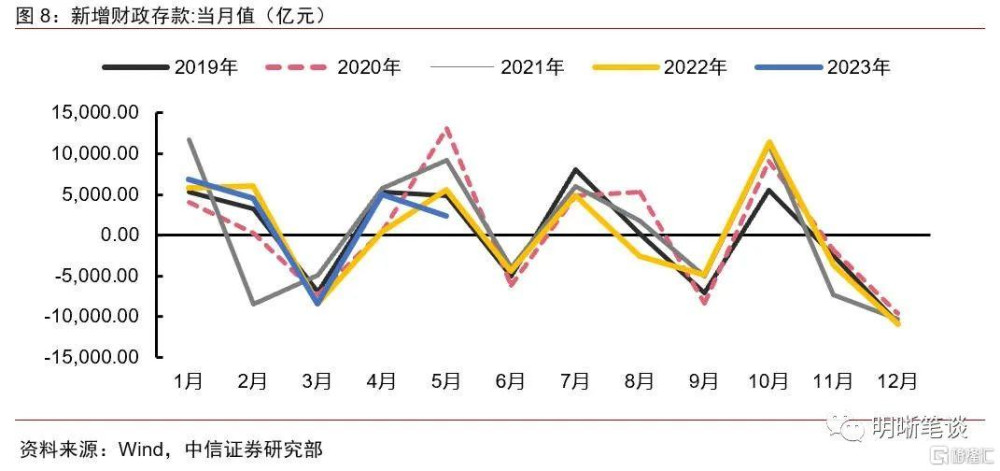

財政收支將向市場投放部分資金,同時考慮到政府債融資情況,料9月政府存款整體規模變化不大。結合前文對於收入支出(預計-7000億元)以及政府債融資(預計+7000億元)的分析,預計9月政府存款可能不會有太大的變化,對流動性市場的影響較小。對比歷史數據,2019-2022年9月政府存款變化幅度平均爲-6000億元,今年9月財政因素對於資金面的利好相對有限。

其他因素:繳准壓力增加

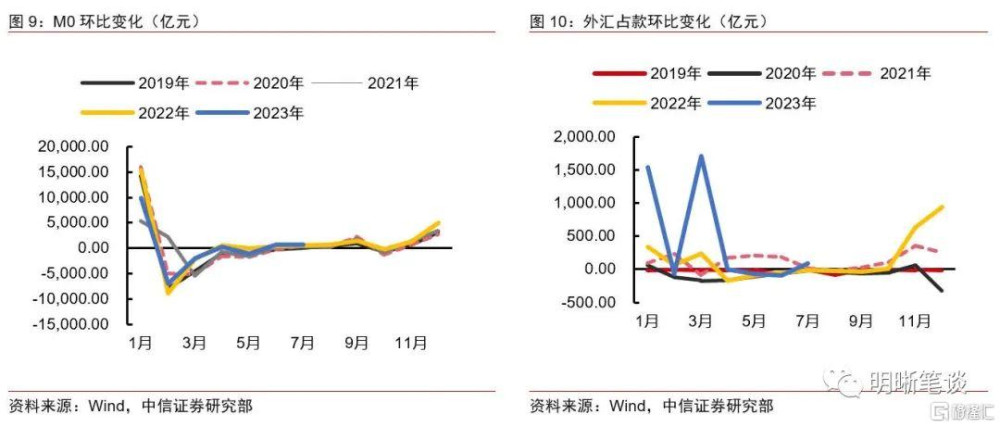

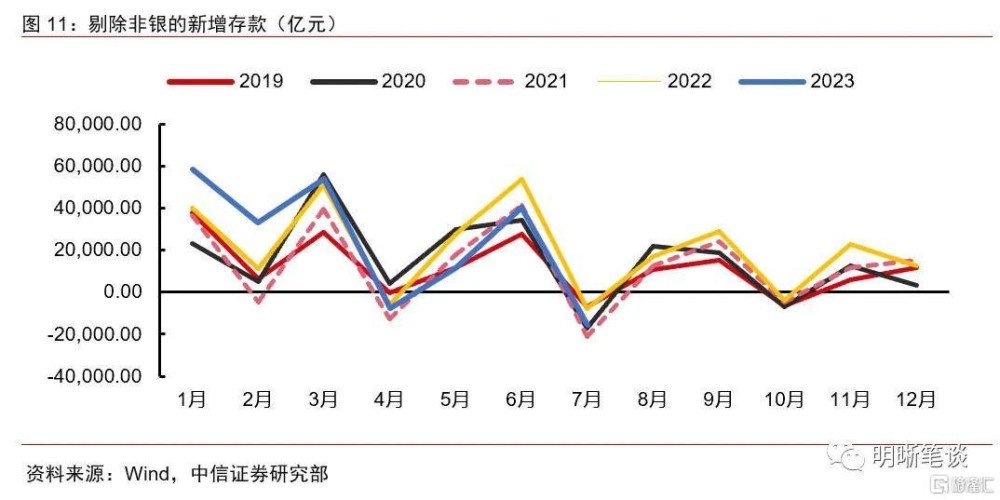

外匯佔款自去年末變化加大,但整體影響仍相對較弱,繳准壓力微增對資金面帶來一定的擾動。自去年年末以來,央行外匯佔款持續上升,一部分原因是商業銀行置換以外匯形式繳納的存款准備金;但相較於政府債融資或財政收支等因素,外匯佔款對流動性的影響依然較弱,預計變化幅度在500億元以內。流通中的現金M0和存款變化均具有很強的季節性,預計增加1800億元;同理,參考2020-2022年同期情況,9月份扣除非銀同業存款的人民幣存款通常增加2.4萬億元,假設平均法定存款准備金率爲7.6%,則測算法定存款准備金需要補繳1800億元,對流動性帶來一定的擾動。

9月關注:資金面還會偏緊嗎?

從央行的表態和實際操作來看,“寬貨幣”的基調沒有改變,預計後續仍將維持流動性環境合理偏松,但對於資金空轉、槓杆過高的問題也會予以高度關注。二季度貨政報告刪去了“引導市場利率圍繞政策利率波動”,強調“保持銀行體系流動性和貨幣市場利率平穩運行”,這說明經濟弱修復環境下央行不再要求市場利率圍繞政策利率運行,體現了對寬松流動性環境的支持態度;但同時強調銀行間流動性市場的平穩運行,則是體現了對資金套利、脫實向虛等問題的關注。考慮到8月4日央行貨幣政策司司長鄒瀾在新聞發布會上強調防止資金套利空轉問題,8月14日經濟日報發文指出“確保信貸資金流向實體經濟”,我們預計後續央行雖然仍將維持流動性市場合理偏松,但對於債市槓杆還將保持監管定力。

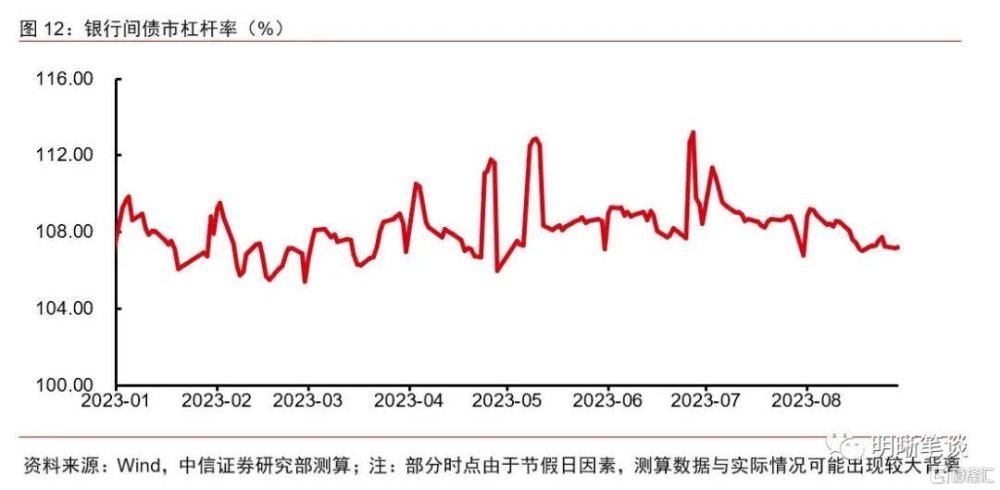

考慮政府債繳款和MLF到期壓力等因素,年內降准仍有可能;但預計爲防範資金空轉,央行可能會通過逆回購操作或窗口指導等方式,適度引導短端資金利率走勢。截至8月30日,新增地方債的額度剩余仍在1萬億左右,且存在提高地方再融資債額度的可能,後續政府債發行仍然需要流動性環境予以支持;11月MLF將迎來年內最高到期規模,同樣需要資金面提前做好准備。在滿足信貸增長需求,呵護流動性合理充裕的目標下,年內降准釋放資金對衝缺口的可行性和必要性依然存在。同時,爲避免寬松資金面下市場加槓杆情緒過熱,央行可能會通過縮減逆回購投放量或窗口指導大行融出等方式,階段性控制資金套利與空轉。不過從我們目前跟蹤的債市槓杆率來看,8月中旬以後由於資金利率上行,目前市場槓杆水平整體穩定可控,尚不至於觸發央行大幅收緊貨幣供應。

預計跨月結束後DR007將重回政策利率附近,收益率曲线整體趨平;政府債繳款和稅期等因素仍可能給資金面帶來擾動,流動性分層現象或有所顯現。月中降息後,資金面一直處於偏緊平衡的狀態,除了稅期和月末因素外,也和政府債融資加速、債市槓杆較高有一定關系。考慮目前的市場環境和政策態度,我們認爲資金利率不會持續位於高位,跨月結束後將重回政策利率附近,但是預計爲了防範資金空轉,隔夜利率下行空間有限,收益率曲线將整體趨平。此外,參考8月的經驗,我們認爲未來資金面仍有波動的可能,尤其是穩增長政策背景下信貸需求進一步修復後,大行可融出的資金規模將減少,政府債繳款和稅期等因素將給流動性帶來一定的壓力,流動性分層問題也可能會一定程度有所加劇。但是綜合考慮中長期流動性的供應,整體上依然可以持續有效支持經濟修復和信貸增長。

後市展望

經我們測算,9月存在一定的流動性缺口,但影響可控;綜合考慮政策和市場情況,短期內債市走勢可能較爲震蕩。①政府債供給壓力仍存,參考部分省市公布的地方債發行計劃以及歷史國債發行規律,預計9月政府債整體淨融資約7000億元;②9月財政收支差額預計-7000億元;③M0或增加1800億元,外匯佔款以及繳納法定存款准備金將帶來上千億元缺口。綜上,完全排除MLF以及逆回購到期的因素,我們測算9月存在約2000億元的流動性缺口,流動性壓力可控。預計跨季結束後DR007很可能再度回落至政策利率附近,圍繞1.8%中樞平穩運行,DR001很可能回落至1.7%下方,但下行空間有限。對於債市而言,目前資金面和基本面情況尚不對債市構成明顯威脅,2.6%的10年國債到期收益率點位也存在一定的安全邊際,但近期穩增長政策密集出台,市場對經濟的預期可能會有所修正,短期內債市走勢可能較爲震蕩。

風險因素:貨幣政策財政支出不及預期;經濟復蘇情況與預期不符;海外流動性風險加劇。

注:本文節選自中信證券研究部已於2023年8月31日發布的《債市啓明系列20230831—資金面還會偏緊嗎?》,報告分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:資金面還會偏緊嗎?

地址:https://www.iknowplus.com/post/28204.html