聯儲越緊縮,美國經濟越受益?

投資要點

悖論之一:聯儲越緊縮,美國居民和企業越受益?

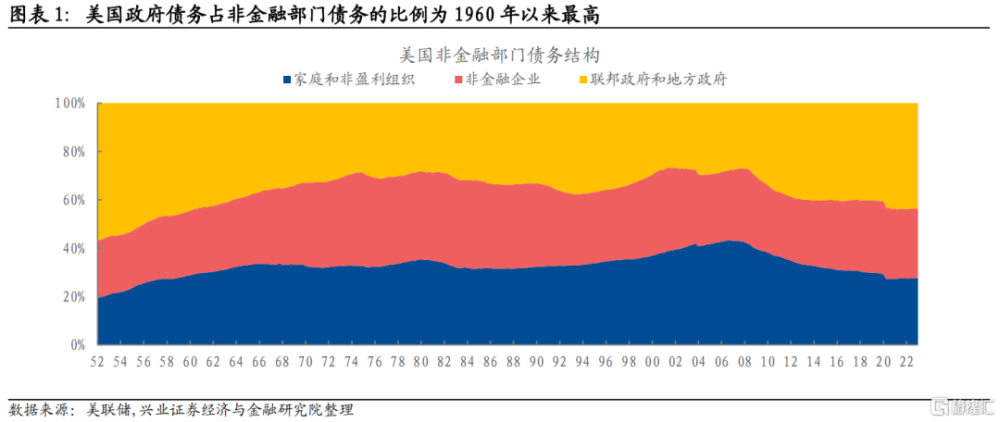

次貸危機以來,美國政府超過居民和企業成爲最大的債務人,這意味着加息的經濟學含義了發生了劇變;

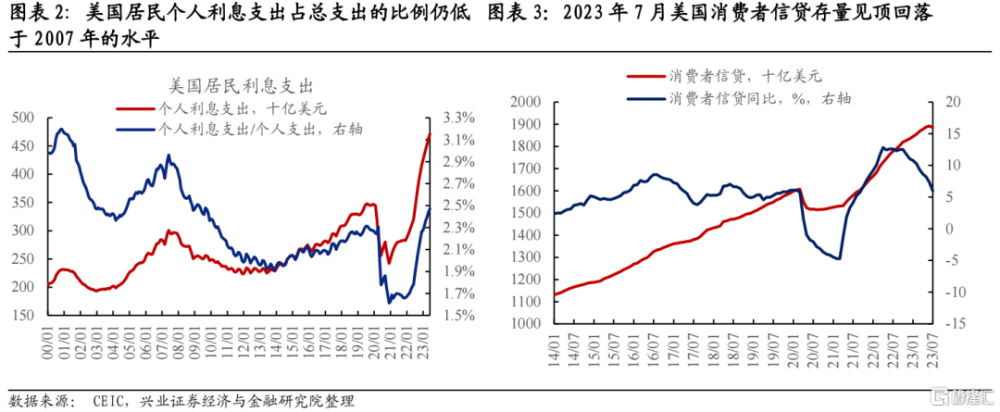

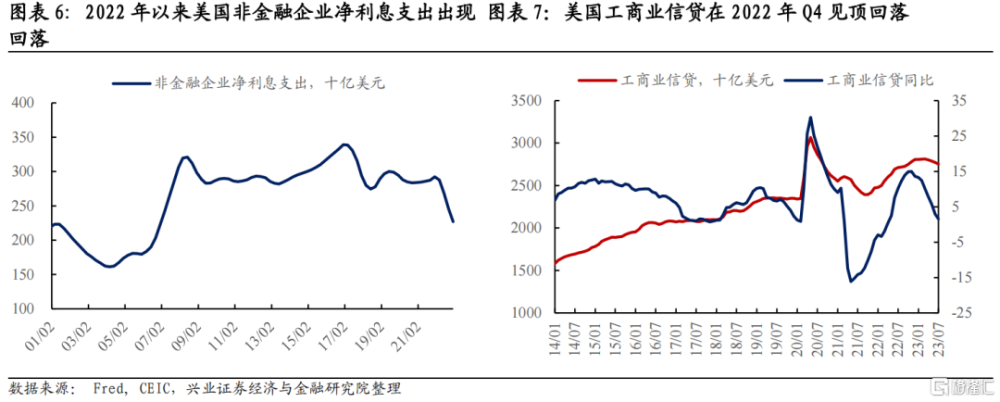

聯儲开啓加息後,美國居民付息壓力上升有限,非金融企業利息淨支出反而出現回落,貨幣緊縮對居民和企業的實質衝擊不大;

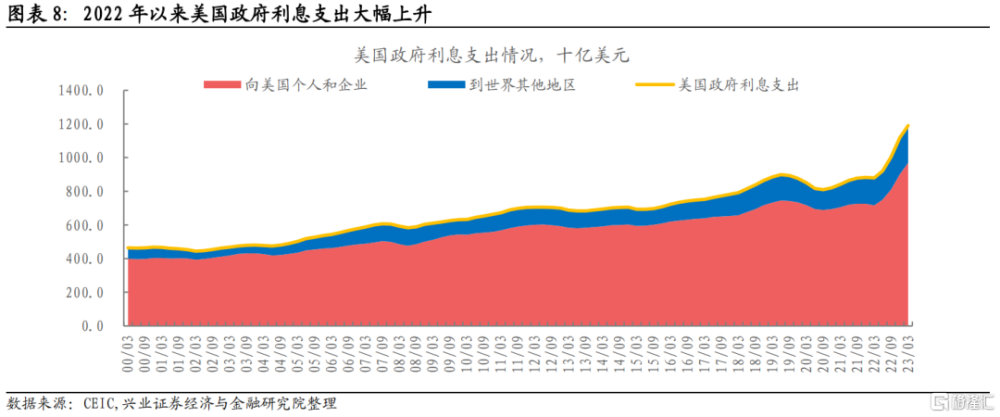

美國政府利息支出對居民和企業產生實質性的轉移支付,完全補貼了居民和企業的利息淨支出,而且還有巨額冗余。因此美聯儲加息越多,美國政府對居民和企業的補貼也越多,美國經濟反而越強勁。

悖論之二:聯儲越緊縮,金融機構越受益?

在流動性過剩框架下,美聯儲加息越多,對金融機構“補貼”越多;

美聯儲縮表有利於釋放商業銀行資產負債表空間,有助其擴大信貸投放;

聯儲越加息,銀行體系的淨息差越厚,盈利能力越強。

美國貨幣政策和基本面路徑推演:加息直至金融風險發酵。貨幣緊縮對美國基本面的壓制作用有限,短期美國經濟仍將處於過熱狀態。聯儲貨幣緊縮對美國居民、非金融企業、商業銀行部門都在一定程度構成利好,而只有非銀機構,在貨幣緊縮中遭受的衝擊最大。因此這輪通脹風險出清最可能的方式是,加息導致非銀體系金融風險大規模暴露,進而傳導至實體經濟,導致總需求大幅回落。

美債策略:維持短久期,耐心等待右側。9月FOMC會議前後,10年美債不排除再次向4.3%上方發起挑战。建議投資者維持短久期策略,做多美債的賠率空間巨大,可以耐心等待更確定的右側機會。

風險提示:美國基本面和通脹超預期走弱;美國中小銀行危機超預期發酵;美國非銀體系穩定性超過預期

正文

引言:2022年3月以來,美聯儲累計加息525bp,但對遏制總需求和通脹的效果較爲有限,美國基本面依然呈現出十足韌性。本報告從美國宏觀槓杆結構變化和貨幣政策執行框架變化的視角,來解釋爲何本輪貨幣緊縮效果低於預期,並據此對後續美國貨幣政策、基本面以及美債走勢的路徑進行推演。

1

聯儲越緊縮,居民和企業部門越受益?

次貸危機以來,美國政府部門債務增速顯著快於家庭和企業部門,美國宏觀槓杆結構發生劇變。2007年底,美國家庭和企業債務佔非金融部門債務的比例分別爲42.7%和30.3%,政府部門債務佔比爲27%。到了2022年底,家庭和企業債務佔比降至27.7%和28.7%,政府部門佔比佔比升至43.6%。美國家庭和政府債務佔比發生了對調,企業部門債務佔比相對穩定。債務人(debtor)結構的變化導致加息的經濟含義發生了變化。過去的加息周期中,居民和企業付息壓力最大,加息很自然可以抑制居民和企業的消費和投資衝動;而本輪加息周期中,付息壓力最大的是美國政府。美國政府債務大部分由美國居民和企業持有,政府的利息支出可以看作對居民和企業的“轉移支付”,因此美聯儲貨幣緊縮導致的利率上升反而具有財政上的擴張效應。

美國居民的付息壓力有限,居民消費和住宅市場保持平穩。隨着聯儲开啓加息,美國居民利息支出的數額出現大幅上行,但利息支出佔個人總支出的比例只有2.5%(2023年6月),略高於2019年底的水平(2.3%),遠低於2007年和2000年的水平。加息對遏制居民借貸需求的效果已經顯現,消費者信貸增速在2022年Q4見頂,消費者信貸存量也在近期觸頂回落。居民槓杆水平不再上升,意味着即使聯儲繼續加息,居民付息壓力也難以大幅上行。在實際GDP增速高於潛在增速的背景下,居民收入的增加意味着消費需求和房地產需求的韌性,財務成本對這部分需求的擠壓效應非常有限。

美國非金融企業淨利息支出回落,加息反而改善了企業的經營效益。2022年3月聯儲开啓加息,美國非金融企業淨利息支出由2022年Q1的2920億美元,降至2023年Q1的2270億美元。這個現象其實不難理解,美國企業在利率處於低位時鎖定了長期融資,疫情以來美國企業盈利高增帶來大量現金類資產,因此聯儲加息導致美國企業的利息收入增長大於利息支出。美國工商業信貸存量在2023年初見頂,美國企業停止加槓杆意味着後續即使聯儲繼續加息,財務成本壓力也相對可控。

美國政府是加息成本的最大承擔者,而美國政府債務短期不存在違約風險,這意味着這輪加息對美國經濟主體的衝擊非常有限。2023年Q1美國政府利息支出高達1.19萬億美元(按年率調整),其中有9690億美元流向美國居民和企業,剩余流向美國境外的債權人。美國居民2023年Q1利息支出爲4355億美元(如果考慮居民的利息收入,居民利息淨支出更低),美國非金融企業利息淨支出爲2270億美元,美國政府利息支出高於美國居民和企業利息淨支出的總和。換句話說,美國政府利息支出對居民和企業產生實質性的轉移支付,完全補貼了居民和企業的利息淨支出,而且還有巨額冗余。美國政府債務在短期沒有可持續性問題,因此美聯儲加息越多,美國政府對居民和企業的補貼也越多,美國經濟反而越強勁,我們把這種現象稱爲違背經濟學直覺的“加息悖論”。

2

聯儲越緊縮,金融機構越受益?

在流動性過剩框架下,美聯儲加息越多,對金融機構“補貼”越多。我們在此前的專題報告指出過(參見報告《IOER和ONRRP對聯儲退出寬松意味着什么?》),次貸危機後,美聯儲的貨幣政策執行框架由“流動性短缺”轉換爲“流動性過剩”。“流動性過剩”框架下,美聯儲主要依靠IOER和ONRRP兩大政策利率組成的“地板系統”來調節聯邦基金利率:

IOER指銀行超儲利率,它構成聯邦基金利率走廊的上限。美國有一類很特殊的金融機構叫GSEs(government-sponsored enterprises),包括房地美、房利美和其他聯邦住房貸款銀行等,他們是聯邦基金市場的重要參與者,同時由於不是銀行機構不能享受美聯儲的超儲利率,因此他們會把剩余流動性借給存款機構,存款機構再將流動性存在美聯儲的超儲账戶上套利。因此有效聯邦基金利率(EFFR)穩定低於超儲利率(IOER)。

ONRRP利率即隔夜逆回購利率,它構成聯邦基金利率走廊的下限。ONRRP是一種由金融機構主動發起的在美聯儲存放剩余流動性的工具,參與機構包括銀行和非銀。所有主流金融機構都能以ONRRP利率將流動性存放在美聯儲,所以它成爲貨幣市場利率的“硬下限”。

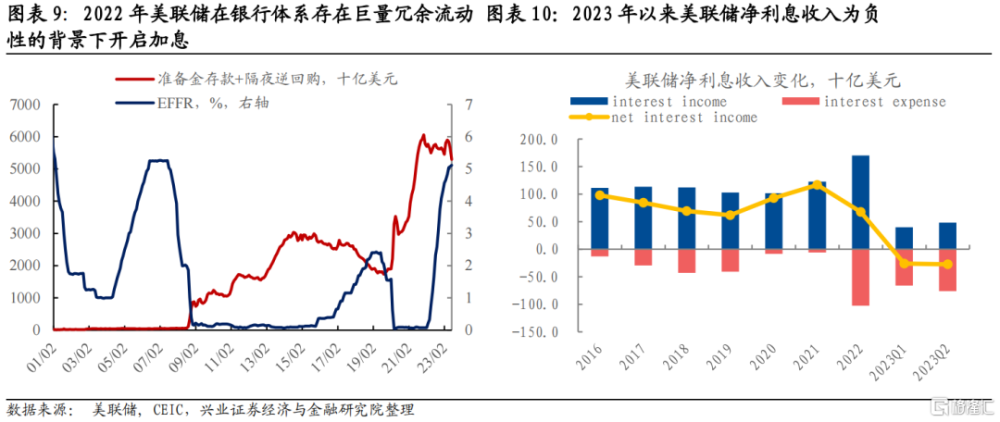

新冠疫情後,美聯儲進行了規模空前的量化寬松,導致美國金融體系存在巨量冗余流動性,表現在美聯儲的超儲存款和非銀在美聯儲的ONRRP存款規模巨大,高點超過6萬億美元,目前規模也有5.3萬億美元。在當前的政策利率水平下靜態測算(IOER爲5.4%,ONRRP爲5.3%),美聯儲一年的付息成本約爲2800億美元。這部分成本可以理解爲美聯儲(美國政府)對金融機構的補貼。由於美聯儲還存在利息收入,實際的利息淨支出低於我們的估算。根據美聯儲的財報,今年Q1和Q2,美聯儲利息淨支出分別爲260億美元和274億美元,全年可能超過1000億美元。美聯儲利息淨收入由正轉負,是歷史上的第一次,上一輪加息周期中美聯儲利息淨收入始終爲正。後續聯儲可能還會繼續加息,並將利率在高點保持,這意味着聯儲對金融機構的巨額“補貼”還將持續下去。

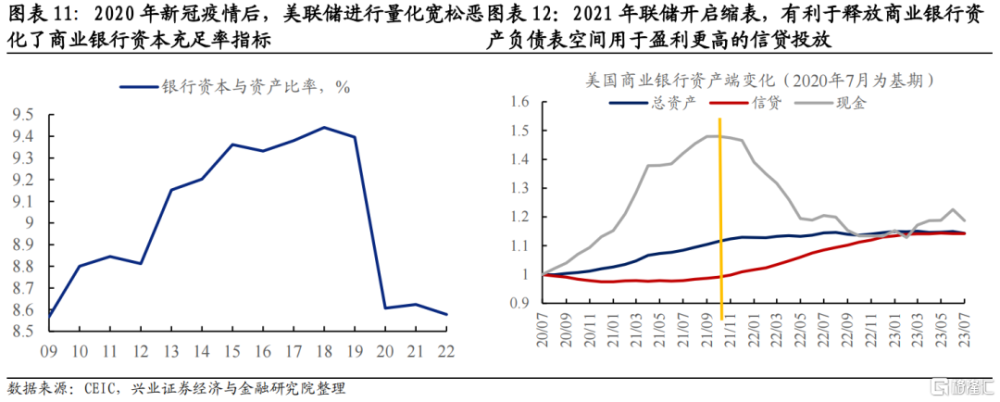

美聯儲縮表有利於釋放商業銀行資產負債表空間,有助其擴大信貸投放並改善經營效益。加息之外,聯儲第二個緊縮手段就是縮表。與直覺相悖,聯儲縮表對銀行而言是個好事情。如前文所述,目前聯儲採用的是流動性過剩框架,在加息的同時,銀行體系存在大量冗余流動性。和流動性短缺框架不同,流動性的多寡並不構成銀行信貸擴張的制約因素。目前真正制約銀行信貸擴張的是“巴三”協議下的資本充足率監管指標。具體來說,疫情之後美聯儲大放水導致銀行資產規模大幅上升,資本充足率的緩衝空間大幅壓縮。SLR(Supplementary Leverage Ratio)的監管紅线下,商業銀行資產擴張受限。大量淤積在銀行表內的超儲佔用了更優質生息資產的空間,而當聯儲开啓taper和縮表後,超儲的減少給信貸投放和債券資產的配置騰出了空間,也就是說QT(量化緊縮)能夠幫助銀行改善經營效益。“流動性過剩框架”下的縮表,相當於“流動性短缺框架”下的降准,聯儲越縮表,銀行越受益。

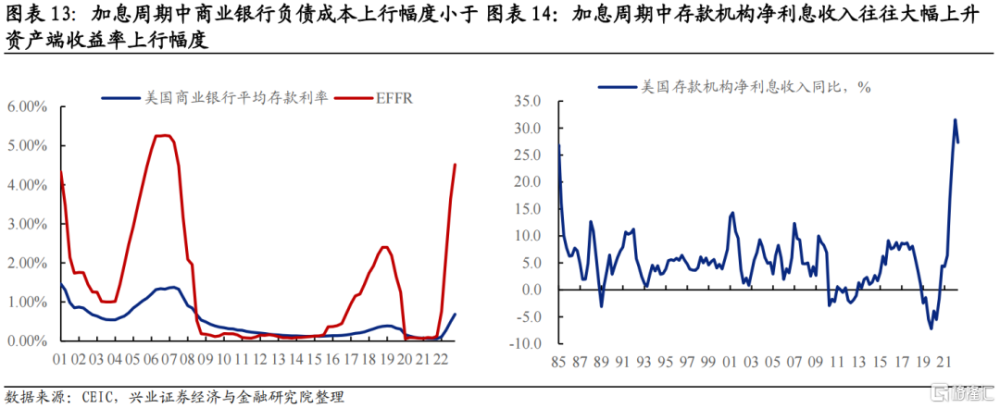

聯儲越加息,銀行體系的淨息差越厚,盈利能力越強。我們曾在專題報告《負carry如何影響金融穩定?》中指出,在加息周期中,商業銀行的淨息差往往是走擴的,導致其盈利水平出現改善。銀行負債來源主要是存款,而存款具有較強粘性,對利率變化敏感度較低,因此加息周期中存款利率上行幅度遠遠低於銀行資產端收益率上行幅度。今年上半年,美國銀行業盈利水平普遍超預期,硅谷銀行和第一共和銀行破產只是特例,不能代表美國銀行業的整體情況。當然,在高息環境下銀行業績會出現分化,客戶基礎好的大型商業銀行經營穩健,區域性中小銀行經營風險上升,但銀行業整體盈利水平隨着聯儲加息改善是個不爭的事實。

總結而言,聯儲貨幣緊縮對金融機構帶來三方面利好:1)聯儲對超儲和ONRRP的付息實質上構成對金融機構的補貼;2)聯儲縮表釋放了銀行資產負債表空間,有助於其擴大信貸投放;3)聯儲加息擴大了商業銀行淨息差,增強銀行盈利能力。

3

美國貨幣政策和基本面路徑推演

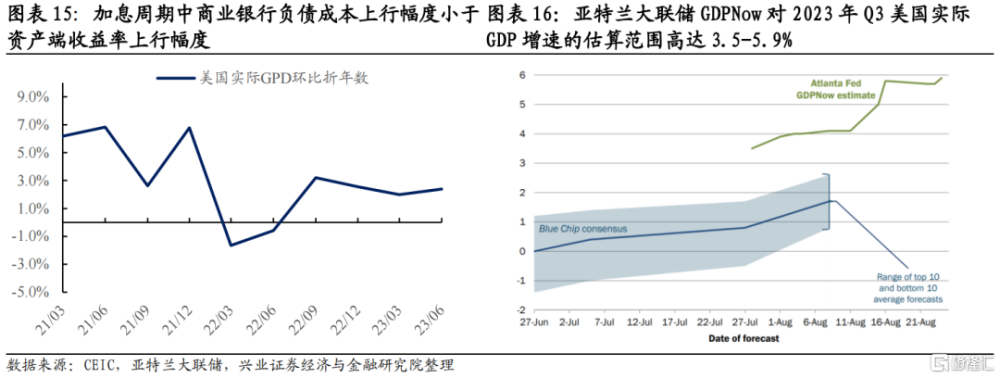

貨幣緊縮對美國基本面的壓制作用有限,短期美國經濟仍將處於過熱狀態。與慣常認知相悖,貨幣緊縮對美國基本面存在一定提振作用:1)聯儲加息導致的美國政府對居民和企業的付息數額上升構成財政擴張效應;2)聯儲對負債端科目的付息構成對金融機構的“補貼”,並且聯儲加息和縮表有利於改善商業銀行的經營效益。高利率環境對經濟體總需求必然存在遏制效應,但效果被前述傳導渠道在一定程度抵消,所以我們看到聯儲緊縮對遏制總需求的效果並不理想。去年四季度以來美國通脹水平的回落主要歸因於供給側因素的貢獻,不能歸功於聯儲。今年剩下的時間內,美國經濟可能都處於過熱狀態,這意味着美國核心通脹很難靠近2%的目標,聯儲將繼續處於“higher for longer”的通道上。

這輪通脹風險的出清方式:加息直至非銀體系金融風險發酵。我們在中期展望“非线性與反脆弱”中指出,在貨幣緊縮有效壓低實體需求側進而遏制通脹之前,金融體系的風險很可能先大規模暴露。因此這輪“靜力試驗”的結局,很可能是金融體系的薄弱環節出現崩裂,然後傳導至實體經濟進入衰退,通脹問題進而得到根治。前文中,我們論述了聯儲貨幣緊縮對美國居民、非金融企業、商業銀行部門都在一定程度構成利好,只剩下一個部門—非銀機構,在貨幣緊縮中遭受的衝擊最大。因此,這輪通脹風險出清最可能的方式是,加息導致非銀體系金融風險大規模暴露,進而傳導至實體經濟,導致總需求大幅回落。我們在專題“負carry如何影響金融穩定”中論述過,隨着聯儲加息美國非銀體系已經陷入深度負carry狀態。一旦實體經濟出現邊際惡化,非銀部門特別是影子銀行體系首當其衝,並可能最終演化爲影子銀行的擠兌風險。

美債策略:維持短久期,耐心等待右側。在7月底的專題報告“再破4.0%之後,美債如何演繹”中,我們預判Jackson Hole會議是個重要的交易窗口,十年美債可能階段性挑战去年4.3%的高點。8月十年美債如期突破去年高點,但鮑威爾在Jackson Hole上的演講並沒有釋放增量信息。9月的FOMC會議將是下一個交易窗口,目前看9月加息概率不高,但聯儲可能會釋放在四季度繼續加息的信號。另外9月FOMC會議上聯儲將更新SEP預測,我們不僅要關注今年的加息高點,也需要關注未來兩年的降息路徑。聯儲如果維持或調高今年加息高點,或者調低未來兩年的降息幅度,都將對市場構成超預期,這也將對美債收益率曲线構成向上推力。9月FOMC會議前後,10年美債不排除再次向4.3%上方發起挑战,建議投資者維持短久期策略,做多美債的賠率空間巨大,可以耐心等待更確定的右側機會。

風險提示:美國基本面和通脹超預期走弱,可能導致美聯儲緊縮程度不及預期,金融體系所遭受的壓力也低於預期,美國經濟軟着陸的概率將提升;美國中小銀行危機超預期發酵,導致信用緊縮程度超預期,聯儲鷹派程度也將因此緩和;美國非銀體系穩定性超過預期,抗過這輪加息的“靜力試驗”,那么美債和黃金的漲幅空間可能低於預期

注:文中報告依據興業證券2023年8月29日發布的證券研究報告《【興證固收.利率】聯儲越緊縮,美國經濟越受益?》;報告分析師: 黃偉平 SAC執業證書編號:S0190514080003、左大勇 SAC執業證書編號:S0190516070005、羅雨濃 SAC執業證書編號:S0190520020001

標題:聯儲越緊縮,美國經濟越受益?

地址:https://www.iknowplus.com/post/27929.html