天聚地合遞表港交所,聚焦API數據流通服務,2022年增收不增利

8月25日,天聚地合(蘇州)科技股份有限公司(簡稱:天聚地合)向港交所遞交上市申請,擬在香港主板掛牌,中信證券爲其獨家保薦人。

圖片來源:招股書

本次IPO所籌得資金,公司計劃用於“升級及拓展API市場的現有API產品組合”、“升級現有產品”、“數據安全及隱私保護相關技術的研發”、“投資或收購產業上下遊數據服務提供商的多數權益或與其建立合營企業”、“營運資金及一般企業用途”。

1. 毛利率波動大

天聚地合的前身公司新科蘭德科技於2010年2月25日在中國成立,至今完成多輪融資,引入京東科技、農銀投資等投資者。

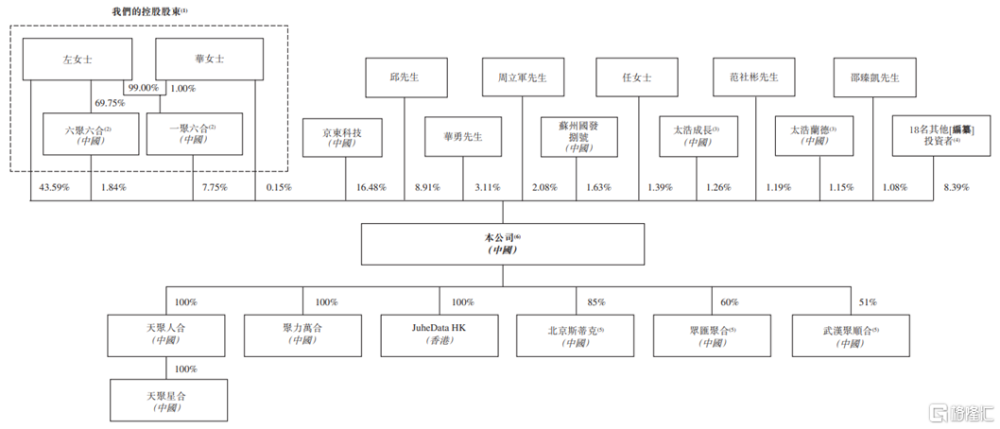

截至最後實際可行日期,公司的一組控股股東合共持有公司股本約53.33%的權益,包括左先生約43.59%的實益權益、0.15%的配偶權益及9.59%的一聚六合及六聚六合(即左先生的受控法團)權益。

(公司股權結構圖,圖片來源:招股書)

資料顯示,天聚地合是一家綜合性API數據流通服務商,提供標准API服務及定制化數據治理解決方案。

公司的平台通過API安全地打通和運用數據,從而賦能機構,釋放數據的經濟價值。此外,公司通過數據治理解決方案幫助企業及政府機構進行數字化轉型。

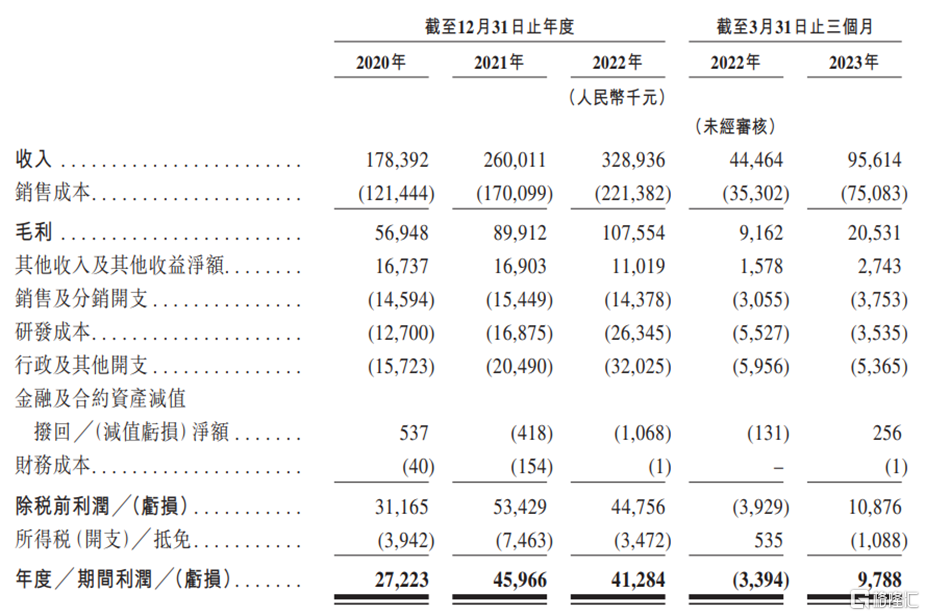

經營業績方面,於2020年、2021年、2022年以及截至2023年3月31日止三個月,公司的收入分別爲人民幣(下同)1.78億元、2.60億元、3.29億元、9561.4萬元,相對應的年度/期間利潤爲2722.3萬元、4596.66萬元、4128.4萬元、978.8萬元。

(綜合損益表概要,圖片來源:招股書)

可以看到,公司業績存在一定波動,2022年出現增收不增利的情況,主要是由於當期毛利率下降,以及銷售成本、研發成本、行政及其他开支大幅增加所致。

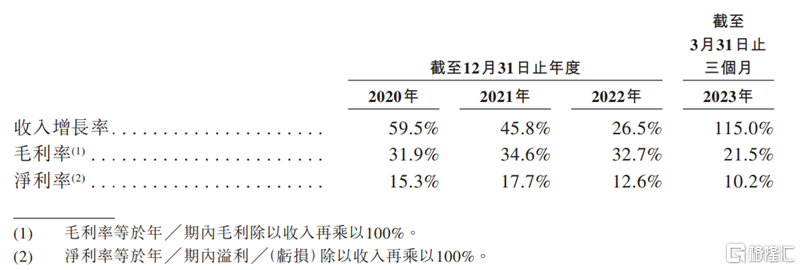

報告期內,公司的毛利率分別爲31.9%、34.6%、32.7%、21.5%,出現先升後降的態勢。

天聚地合表示,其業務存在季節性波動。通常第一季度或上半年的API市場毛利率通常低於全年的毛利率,因爲公司通常會從數據服務供貨商獲得大幅折扣,該折扣用作抵銷公司在第四季度的採購成本。

(關鍵財務比率,圖片來源:招股書)

分業務來看,天聚地合致力於打通數據孤島,爲用戶提供跨越多個用例和使用場景的在线API服務,公司專有API市場APIHub可匹配供需並促進數據流通。該等服務已廣泛應用於互聯網服務、軟件信息服務、通信等各行業。

圖片來源:招股書

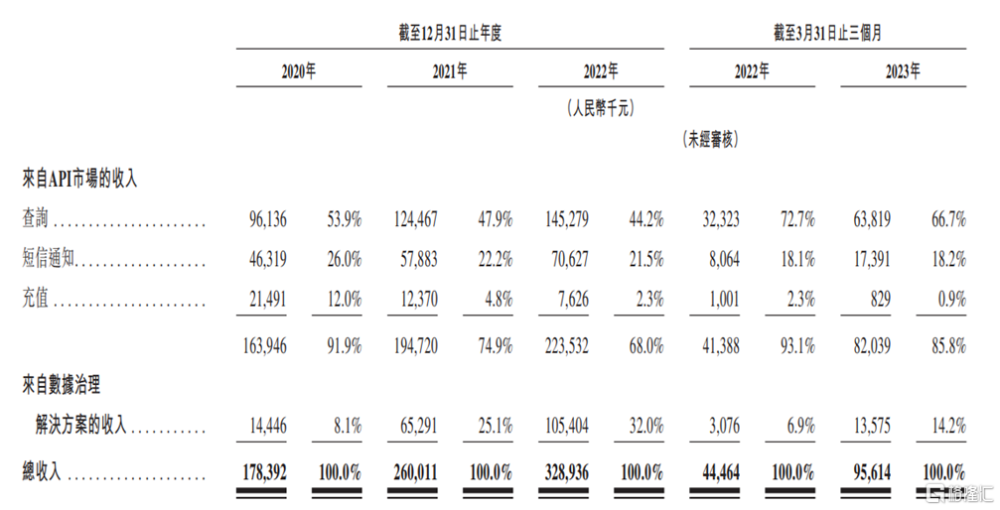

於2020年、2021年、2022年以及截至2023年3月31日止三個月,公司來自API市場的收入佔比分別爲91.9%、74.9%、68.0%、85.8%,其中包括查詢、短信通知、充值服務。

(按服務類型劃分的收入,圖片來源:招股書)

2. 依賴主要客戶及供應商

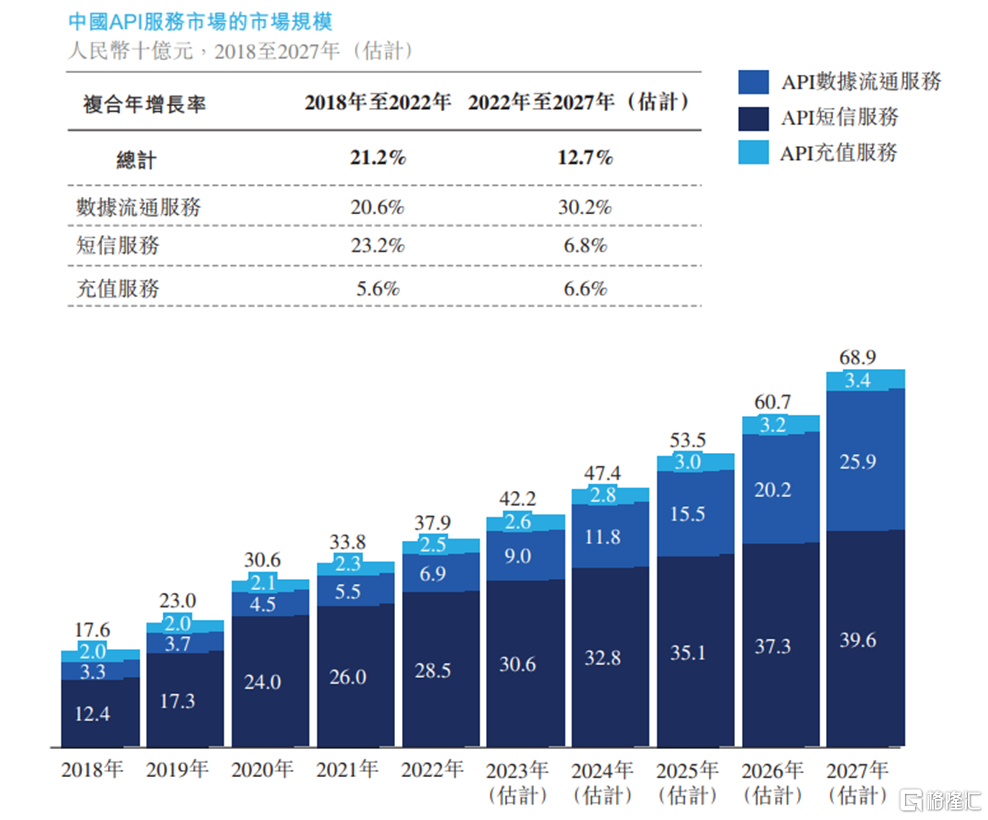

近年來,API服務市場快速發展,其市場規模由2018年的人民幣176億元增長至2022年的人民幣379億元,復合年增長率爲21.2%。預計到2027年將達到人民幣689億元。

(2018年至2027年中國API服務市場的實際和預測規模,圖片來源:招股書)

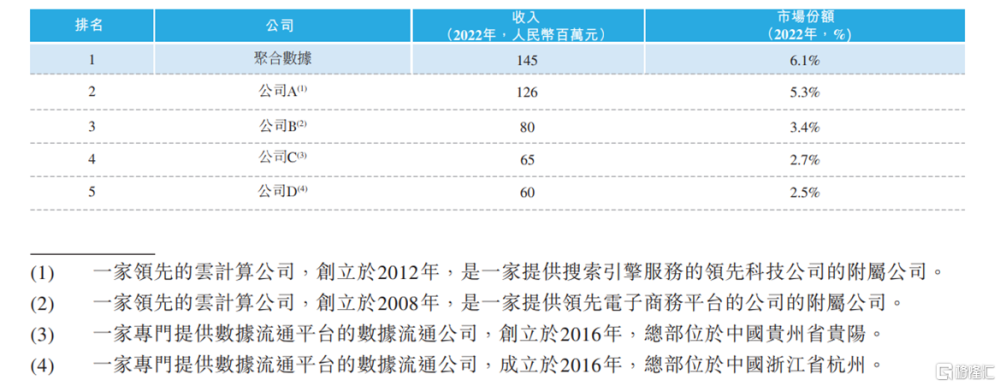

根據弗若斯特沙利文報告,按2022年的收入計,天聚地合是中國最大的綜合性API數據流通服務商,市場份額爲6.1%。

(中國綜合性API數據流通服務商的收入及市場份額排名,圖片來源:招股書)

招股書顯示,公司的APIHub自2011年6月推出以來,已开發超過760個專有API。2022年,APIHub處理了超過1200億次API請求。

自开始營運以來,APIHub賦能超過1.4百萬名用戶,其中包括逾360000名客戶已完成至少一項在线使用公司付費API請求。

截至2023年3月31日,APIHub向用戶釋出380多個專有API。

下遊客戶方面,天聚地合的客戶主要包括騰訊、阿裏巴巴、百度、網易、美團、中國移動、中國聯通、中國電信等知名企業及衆多其他互聯網公司、應用程序开發商以及個人用戶。

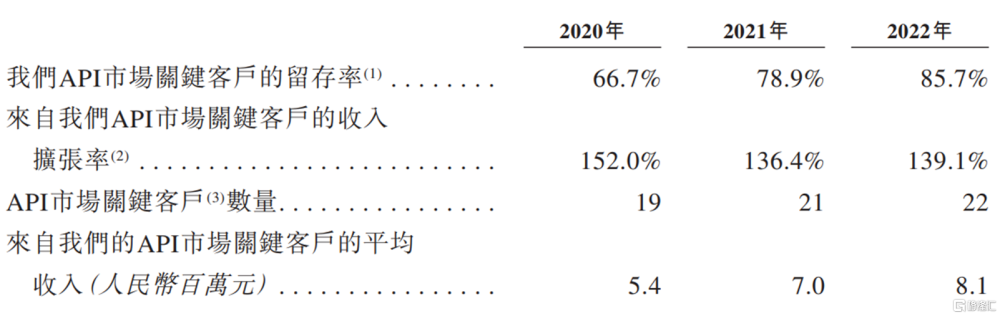

公司主要通過免費API產品組合吸引龐大的用戶群,並創造將用戶轉爲付費客戶的機會。2020年-2022年,其API市場的關鍵客戶的留存率由66.7%上升至85.7%;關鍵客戶收入擴張率分別爲152.0%、136.4%及139.1%。

(公司業務節選主要運營指標,圖片來源:招股書)

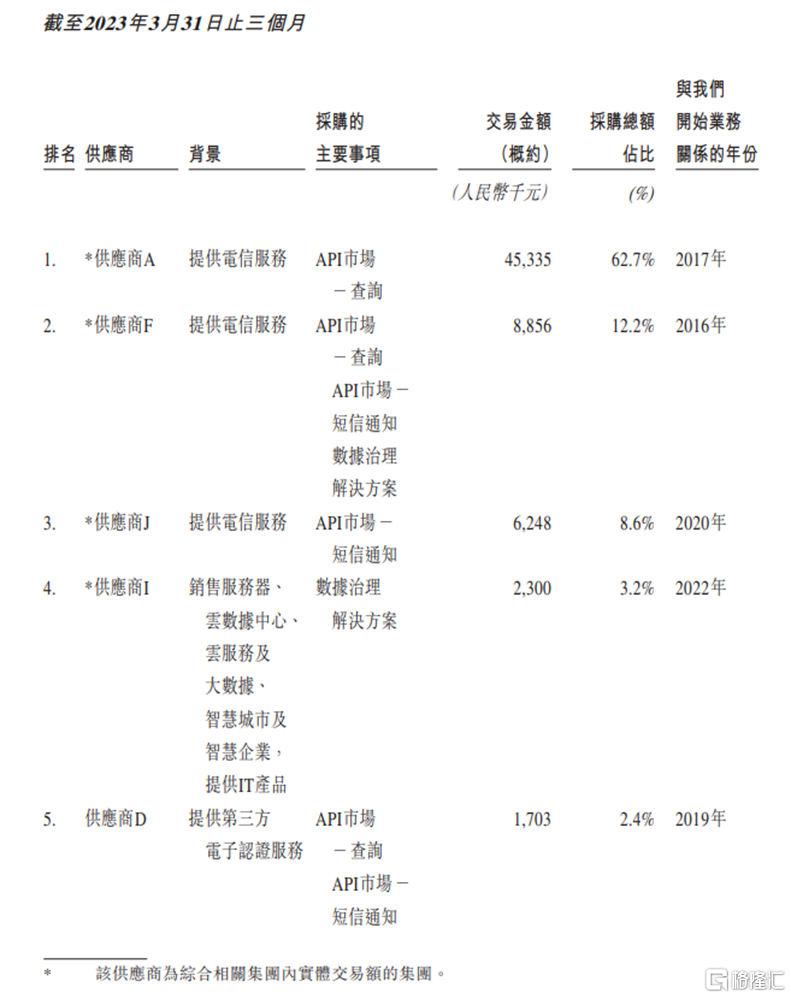

值得注意的是,公司十分依賴主要客戶及供應商。於往績記錄期間,公司的五大供貨商及五大客戶包括中國政府實體、地方國企、電信運營商及互聯網公司。

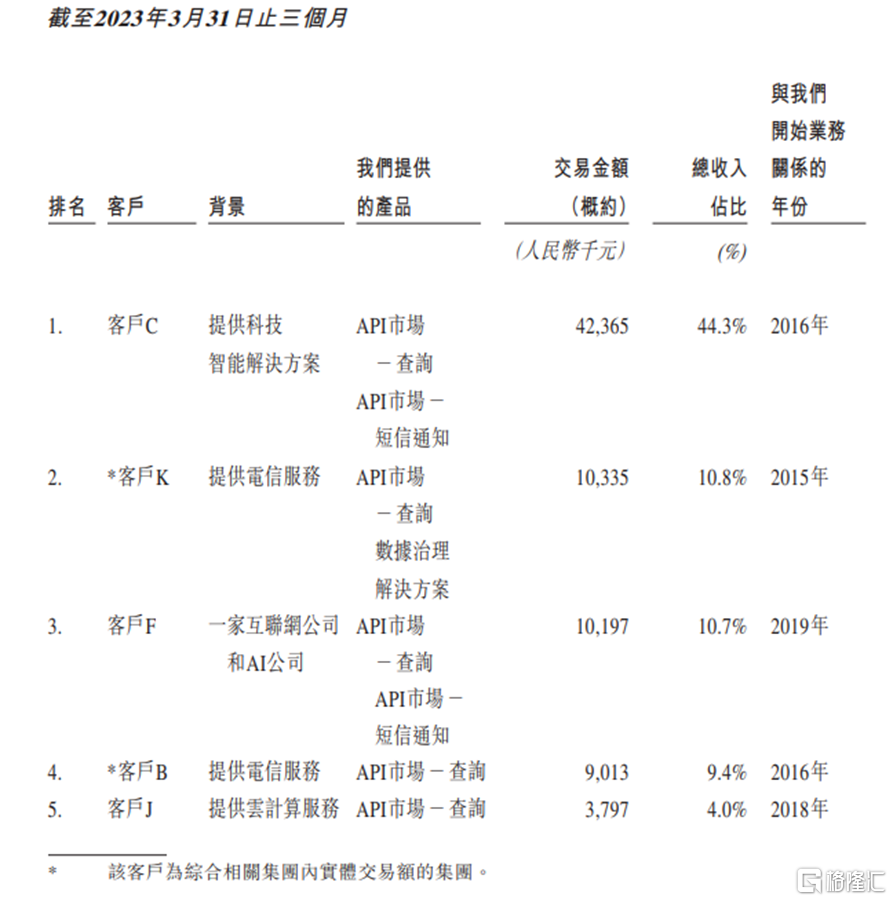

於2020年、2021年及2022年,以及截至2023年3月31日止三個月,公司五大客戶貢獻的收入佔比由38.7%上升至79.2%;對五大供貨商的採購總額分別佔採購總額的68.7%、56.2%、69.9%及89.1%,佔比相對較高。若未來公司與主要客戶或供應商的合作發生不利變化,或將對公司的業務、經營業績和財務狀況造成重大不利影響。

(截至2023年3月31日止三個月的前五大供應商情況,圖片來源:招股書)

(截至2023年3月31日止三個月的前五大客戶情況,圖片來源:招股書)

3. 結語

整體來看,天聚地合在API服務市場具有一定的市場地位,客戶多爲大型知名企業,不過公司對主要客戶及供應商的依賴程度較高,存在潛在風險,同時公司的經營業績波動較大,未來公司需持續建設及升級設備和設施,豐富API市場生態系統,形成完整的API產業鏈,以擴大客戶群、提升變現能力。

標題:天聚地合遞表港交所,聚焦API數據流通服務,2022年增收不增利

地址:https://www.iknowplus.com/post/27341.html