爲何近期資金面收緊?

要點

8月15日央行超預期降息,加大逆回購投放力度。但反常的是,資金面反而邊際收緊,DR001顯著上行。

近期離岸市場人民幣資金也較爲緊張,香港隔夜人民幣拆借利率一度飆升。

近期銀行間和離岸資金面緣何收緊?

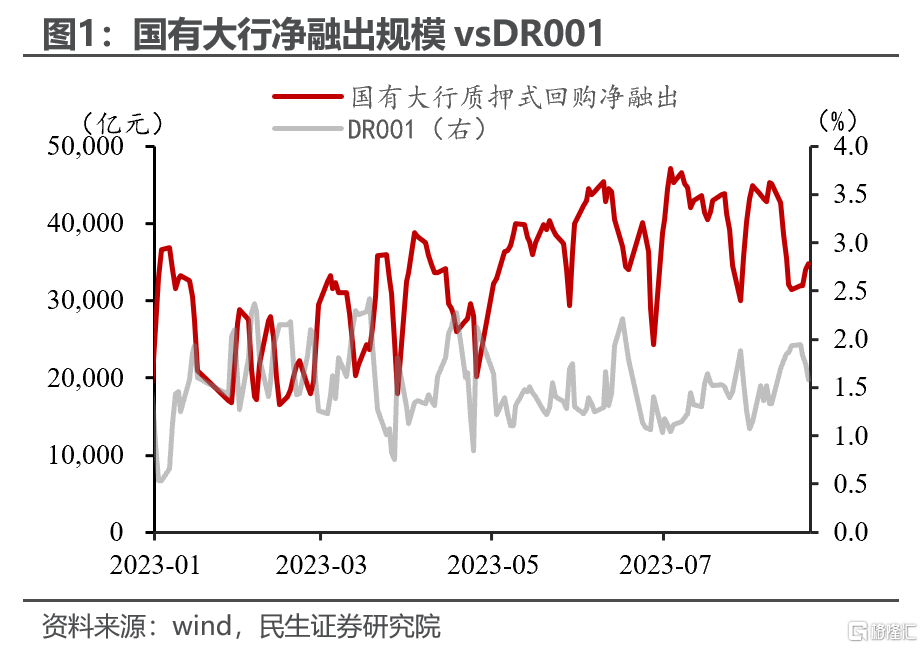

8月中下旬以來國有大行資金供給顯著減少,銀行間資金面應聲轉緊。

資金市場中,國有大行一直扮演着資金供給方角色,尤其今年以來國有大行資金融出規模與DR001波動高度一致。資金面松緊,我們首先觀察大行融出行爲。

近幾個交易日國有大行資金供給顯著下降。國有大行單日質押式回購淨融出規模從8月14日的4.3萬億快速下滑,最低降至3.2萬億,DR001同步從1.3%上行至1.9%。

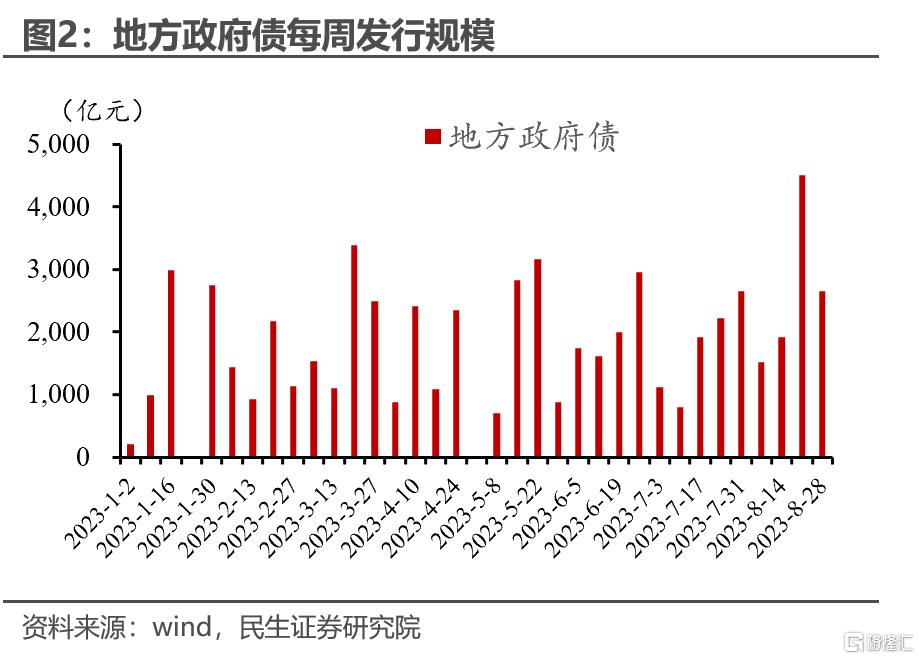

8月下旬資金面偏緊,我們認爲主要原因還是在專項債供給增多。

繳稅是資金面收緊的原因,但應該不是最重要的。8月15日是本月稅期,一般稅期附近交易日,國有大行資金供給均會顯著下降。但本月稅期前後,國有大行融出資金規模波動超過往年,稅期因素不是最關鍵的。

專項債供給增大,或是近期資金面偏緊的主要原因。今年專項債額度需要在9月發行完畢。4-7月發行節奏偏慢,8月下旬專項債才加快發行,對資金面帶來一定擾動。本周地方政府債發行規模達4501億元,創年內單周發行規模新高。

近期機構的資金需求仍高,偏緊的供給(大行融出)和偏旺的需求(機構資金融入)共振,8月下旬以來資金面持續偏緊。

本月15日央行超預期降息後,非銀機構加槓杆訴求仍強,資金面需求邊際走高,國有大行資金供給減少,基金、保險、證券等機構單日拆入資金規模反而偏平穩,並未看到明顯降幅。說明大行之外的機構對資金融入需求仍然旺盛。

離岸資金收緊或是央行爲打擊離岸匯率空頭,與銀行間市場流動性無關。

除了銀行間市場資金緊張外,近期離岸CNH資金面也同步有所收緊。我們認爲離岸CNH資金收緊可能與央行有意打擊離岸市場上的人民幣空頭有關。

央行近期在港增加央票發行,有意回籠CNH流動性。這一動作或帶動作爲離岸市場人民幣供給主體的境外中資行,融出CNH的意愿減弱,導致離岸資金利率擡升。一旦離岸人民幣融資成本飆升,迫使借人民幣資金購买其他貨幣資產的頭寸被迫平倉,從而達到抑制匯率單邊投機行爲的目的。

反觀,當前銀行間資金利率有所擡升,但銀行間外匯市場外匯掉期報價並沒有同步大幅擡升,說明銀行間市場資金利率擡升並不是打擊匯率空頭所致。

離岸市場上抑制匯率單邊投機,並不會引發銀行間市場資金同步收緊。

離岸資金緊張會不會向在岸市場傳導?我們認爲可能性不大。

其一,離岸市場與銀行間市場的資金融入方不同,離岸資金需求向銀行間市場傳導的可能性不大。資金需求方主要以境外投資機構爲主,但境外投資機構在境內銀行間市場離岸市場的參與活躍度相對有限,資金需求傳導至銀行間市場可能性不大。

其二,離岸市場融資需求規模相較於銀行間市場要小的多。香港金管局2022年4月的數據顯示,香港市場CNH相關的成交規模約每天1700億美元,而銀行間質押式回購市場近期平均每天成交規模約8萬億人民幣,二者體量相差懸殊。

不用太過擔憂當下資金面短期收緊衝擊,我們預計未來資金面重回寬松。

近期銀行間資金面收緊誘因頗多,其中主因是地方政府債供給增大。供給增多只是短期擾動,貨幣市場松緊的閥門最終還在央行手中。

化解債務風險和利率中樞下行大趨勢下,流動性仍將持續保持寬松。短期債券供給增多只是擾動,未來央行仍會加大力度對衝。

我們預計9月或迎來降准,流動性格局或將好於當下。

風險提示

地產政策超預期,海外地緣政治超預期。

注:本文來自民生證券研究院於2023年8月26日發布的報告《流動性跟蹤周報:爲何近期資金面收緊?》;周君芝 S0100521100008,吳彬S0100121120007

標題:爲何近期資金面收緊?

地址:https://www.iknowplus.com/post/27111.html