美國市場今年與2007年的同與不同

年初至今,美國經濟在大方向上保持了回落的趨勢,但其韌性超出市場預期,當前的情形與2006-2008年呈現出一些相似之處。回顧彼時,一個可能的啓示是,市場在事前往往會低估金融風險,認爲“這次不一樣”。如果真有“這次不一樣”,可能在於家庭部門較2007年更穩健、但企業部門的脆弱性上升,以及銀行部門監管加強之後、金融體系脆弱性的來源或是以美債爲基石的非銀部門。我們認爲對於控通脹,加息比縮表更有效;對於穩金融,QE比降息更治本。當系統性金融風險漸行漸近時,不排除美聯儲在維持利率較高位的同時(以實現控通脹)重啓QE(給系統性金融風險“滅火”)。

年初至今以來,美國經濟在大方向上保持了回落的趨勢,但其韌性超出市場預期。在此背景下,關於美國經濟是否會軟着陸的聲音越來越多,美股也大體保持了上漲趨勢,市場情緒較爲樂觀。回看上一次內生衰退,可能給我們更多啓示。實際上,2004-2006年的加息周期尾聲前後,美股市場亦持續上漲,美國經濟顯示出結構性分化的特徵,同時加息結束後一度有較大的軟着陸希望,回顧彼時的經驗,我們發現:一是加息的滯後影響需要充分的時間顯現,二是市場在事前往往會低估金融風險,認爲“這次不一樣”,但當加息對經濟的滯後性影響日益顯著,疊加金融體系在利率維持高位期間的脆弱性加劇,金融風險超出线性外推情形下的演化使得經濟與資產均快速逆轉。當然,2007年的經驗或有特殊之處,當時美國處於金融周期的頂點,金融周期下行導致了之後的深度且漫長的經濟衰退。但一個值得吸取的共性經驗是,貨幣緊縮的滯後性影響或者金融風險的演化是非线性的,我們需以更審慎的態度對小概率事件發生之後的連鎖反應有所准備。

具體到眼前,我們認爲近期的一系列數據表明美國經濟有韌性,使得軟着陸的概率上升,但尚不至於使其成爲基准情形。我們認爲在四十年以來最快速的貨幣緊縮以及供給約束長期化的雙重壓力下,美國經濟“滯脹式”非典型衰退的風險仍然存在,有待一定的時間兌現,提示關注未來可能會快速逆轉的風險。對於控通脹,加息比縮表更有效;而對於穩金融,QE比降息更治本。過去一年,當作爲“最後做市商”的美聯儲不再爲美債提供流動性保障的時候,金融系統的基石不穩,導致全球金融風險事件頻發。當系統性金融風險漸行漸近時,不排除美聯儲在維持利率較高位的同時(控通脹)重啓QE(給系統性金融風險“滅火”)。

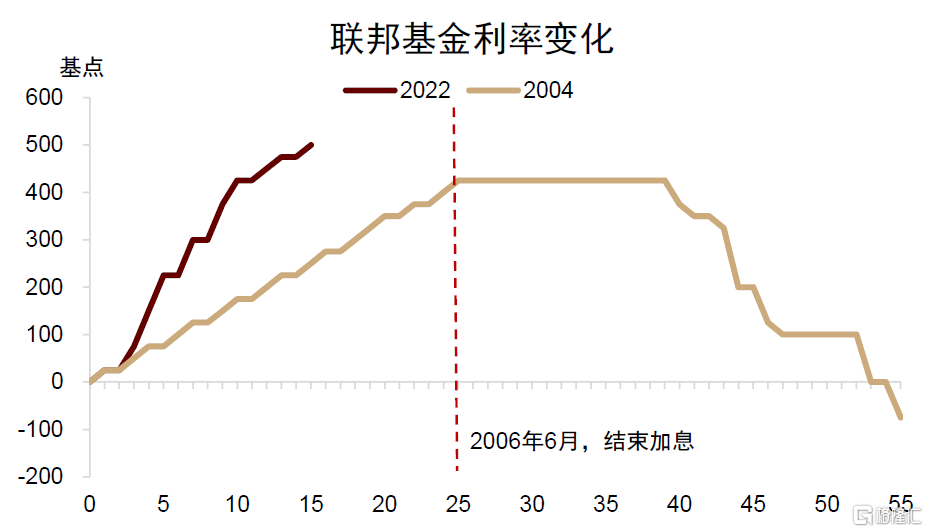

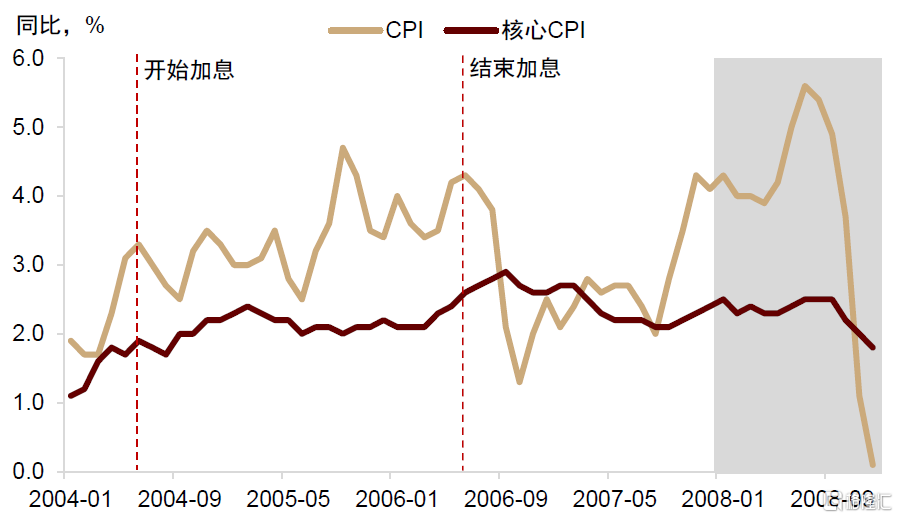

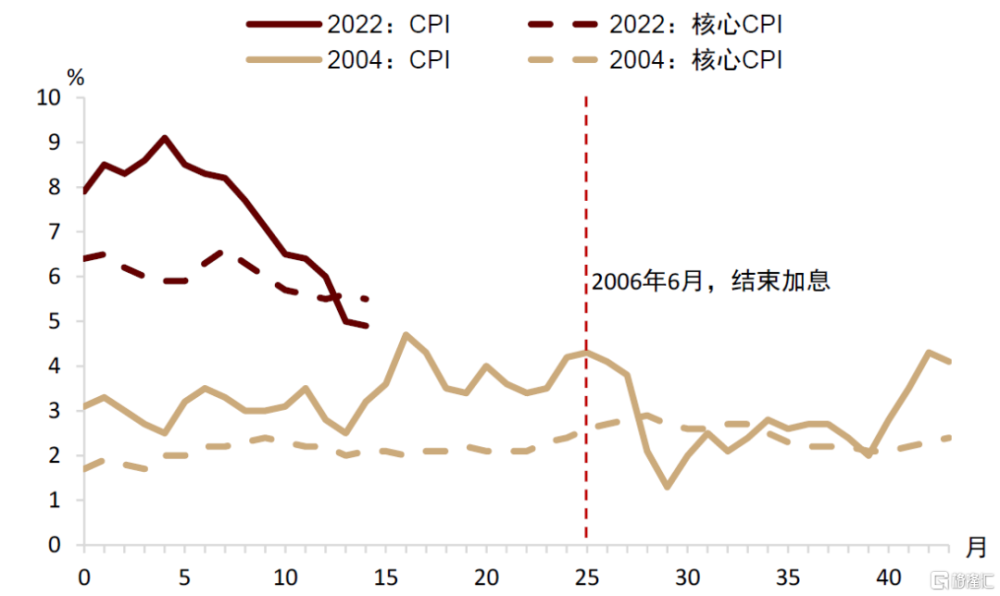

2004-2006年的加息周期持續了25個月,自2004年5月起,每次會議均加息25個基點,累計加息幅度達425個基點。整個加息周期如“溫水煮青蛙”,經濟在加息周期中保持了韌性,但在加息周期結束後开始顯現出顯著走弱跡象。2004年6月-2006年6月的加息期間,CPI通脹在波動中總體上行,核心CPI通脹大體也是上行趨勢,而在加息結束後,CPI通脹快速下降,核心CPI通脹上行了3個月後开始回落,但回落速度緩慢。

圖表:本輪加息的節奏較快、幅度較大

注:0時刻爲加息前月,即2022年2月和2004年5月

資料來源:Haver,中金公司研究部

圖表:2006年結束加息後,CPI通脹回落,核心CPI小幅上升

資料來源:Haver,中金公司研究部

回顧2006-2008年的美國經濟和美股表現,大體可分爲三個階段:

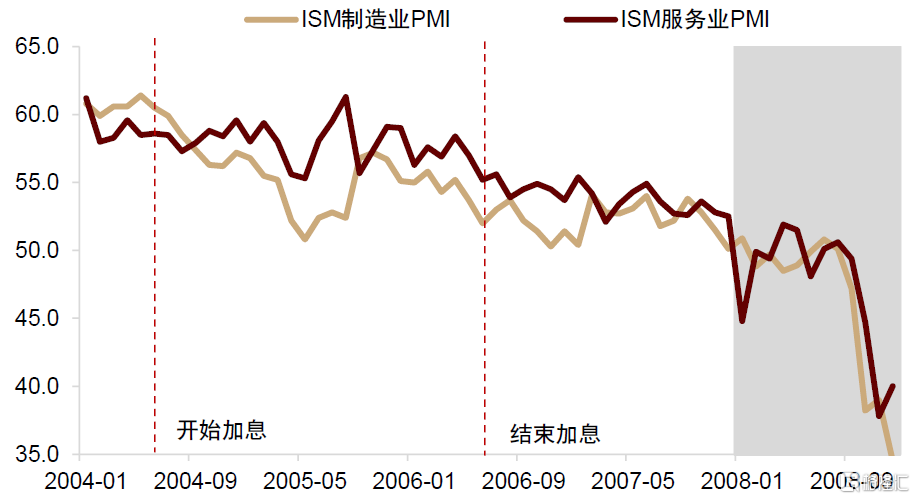

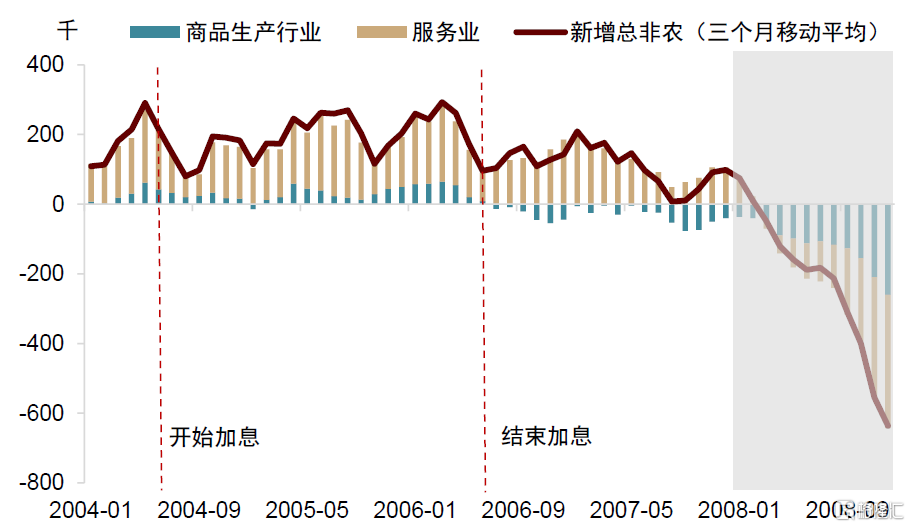

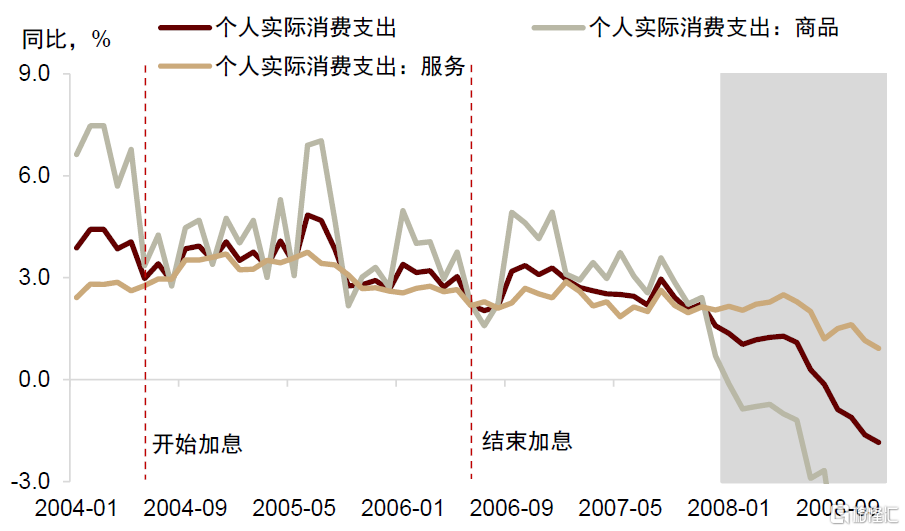

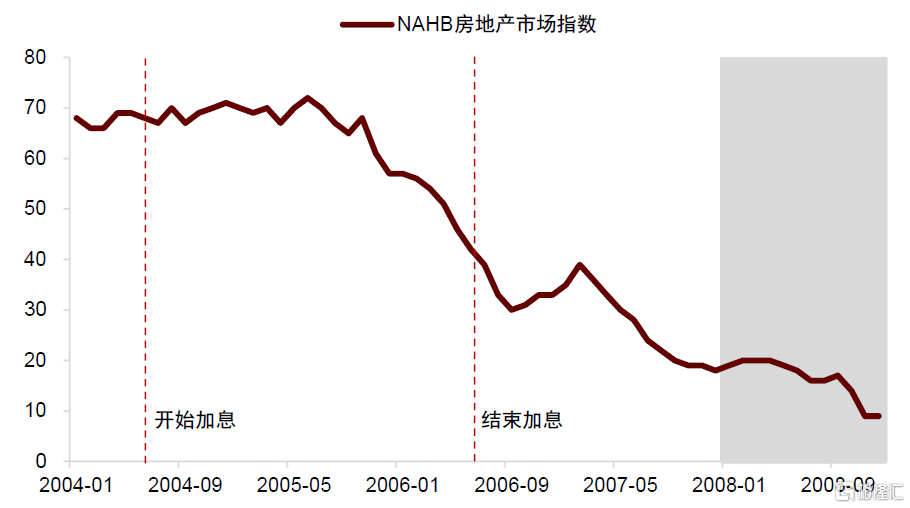

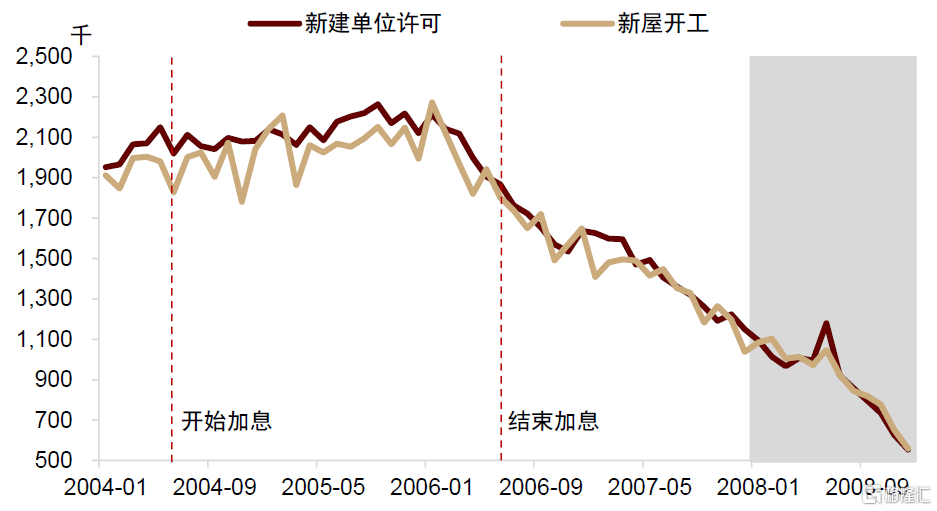

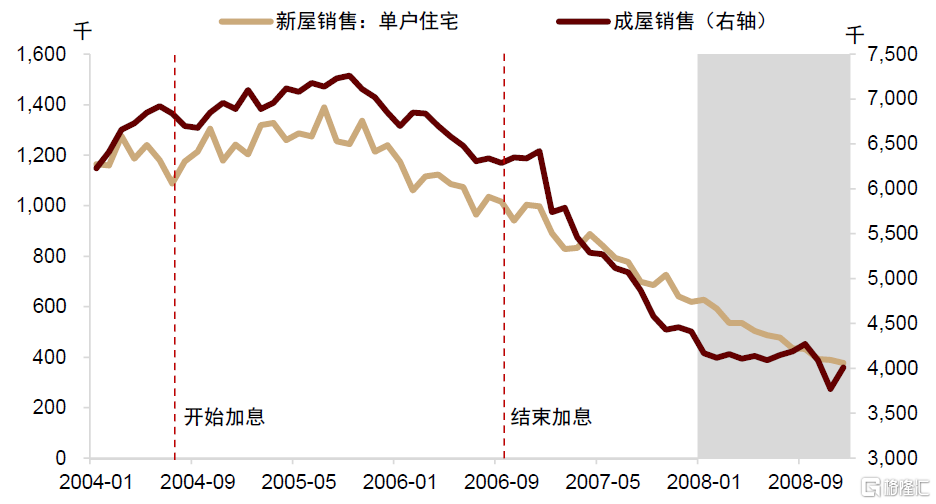

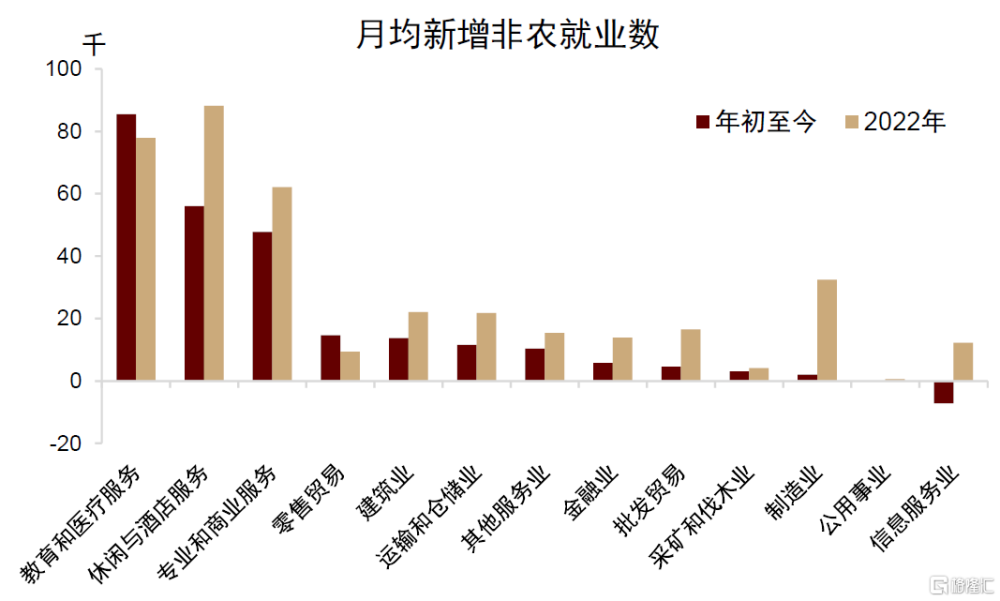

► 第一個階段是2006年,各項經濟數據顯示出的信號不一致,部分先行調查指標顯示出走弱跡象,但除房地產市場之外的“硬”數據尚未體現;盈利支撐股市持續上漲。2006年初起,ISM制造業和服務業PMI總體上保持了下行趨勢,服務業PMI波動更大,期間多次向上反彈,密歇根大學調查的消費者信心指數亦震蕩下行。從“硬”數據來看,房地產市場自2006年初起开始顯著下行,新建單位許可、新屋开工、新屋和成屋銷售等多項指標顯著大幅下降,但2006年的房價指數依然在上行,這或許也是市場當時並不認爲房地產下行周期會帶來大問題的原因之一。此外,工業生產、非農就業、失業率、消費支出等數據依然有韌性,工業生產指數在2006年持續上行,新增非農就業依然偏強,與加息开始前基本持平,結構上來看,專業和商業服務、教育和醫療服務、以及休闲與酒店服務等服務行業是支撐新增就業的主力,但其余商品生產部門的表現也並不弱,除制造業和信息服務業之外,其余各行業的月均新增就業均維持了正增長。個人實際消費支出有韌性,其同比變化甚至在加息結束後(2006年下半年)回升。

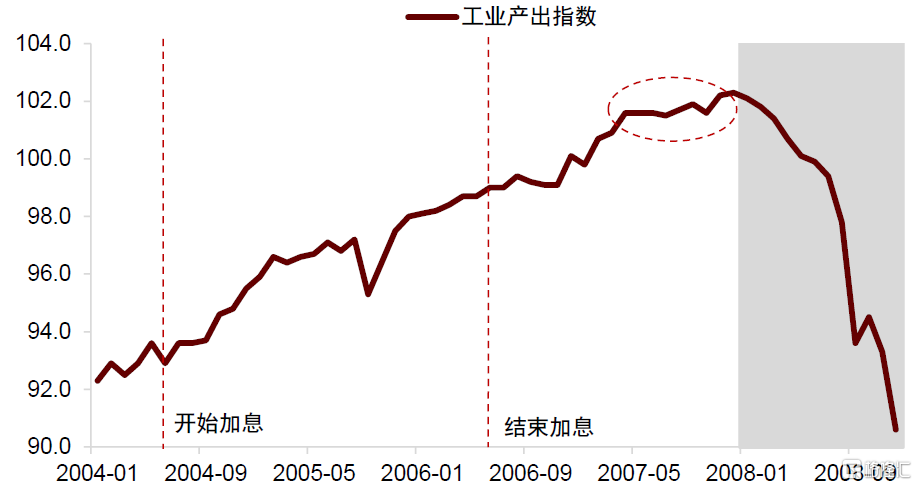

圖表:2007年起,工業產出指數基本持平

資料來源:Haver,中金公司研究部

圖表:2006年起,ISM PMI趨勢性走弱

資料來源:Haver,中金公司研究部

圖表:2006年結束加息,新增非農逐漸放緩

資料來源:Haver,中金公司研究部

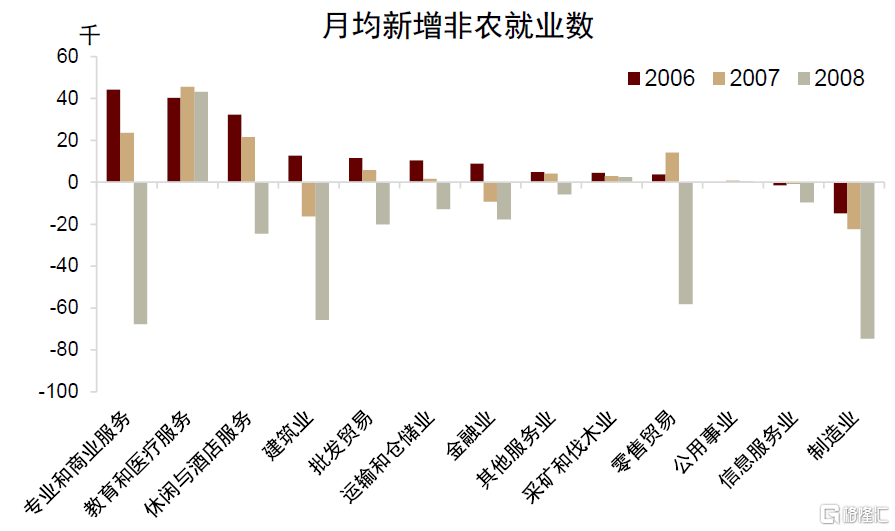

圖表:2006-2007年,服務業是新增非農主力

資料來源:Haver,中金公司研究部

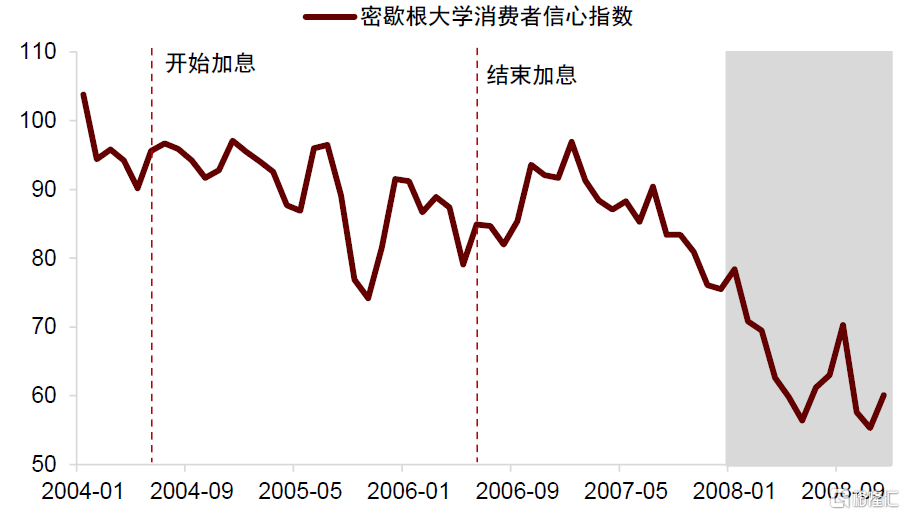

圖表:2007年起,消費者信心指數持續走弱

資料來源:Haver,中金公司研究部

圖表:…個人實際消費支出放緩

資料來源:Haver,中金公司研究部

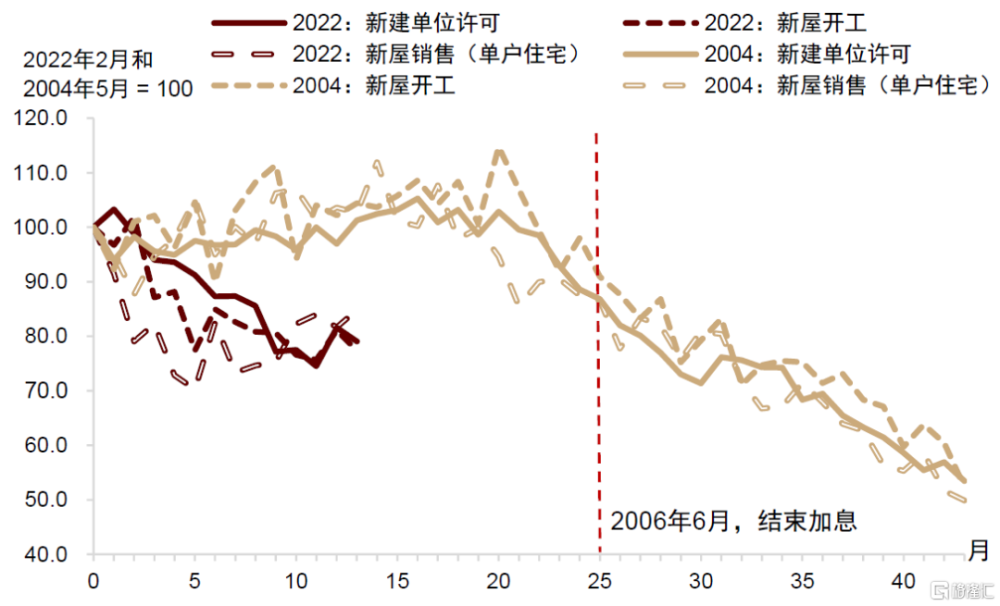

圖表:房地產市場指數在2005年底开始大幅下降

資料來源:Haver,中金公司研究部

圖表:2006年起,營建許可和开工均持續走弱

資料來源:Haver,中金公司研究部

圖表:房屋銷售亦走弱

資料來源:Haver,中金公司研究部

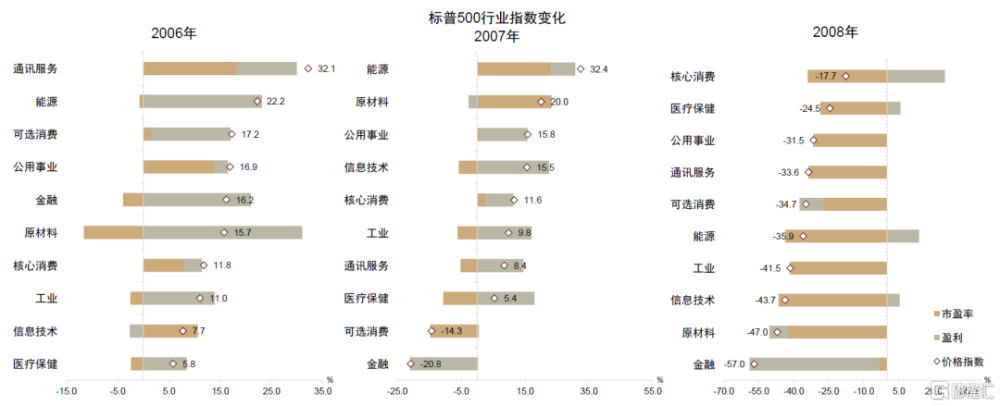

在此背景下,標普500在2006年全年上漲了大約14%,且主要受盈利支撐,期間盈利上升約16%,市盈率下降約2%。從板塊上來看,除信息技術和醫療保健外,其余各板塊的全年漲幅均超過了10%。當時市場的主流觀點之一是認爲美國經濟將軟着陸,市場對於2007年美股的盈利預期在2006年三季度爲5%,而在四季度上調到了16%[1]。

圖表:2006年大多數板塊盈利均較強,2007年除金融和原材料外,其他板塊盈利均有支撐

資料來源:彭博資訊,中金公司研究部

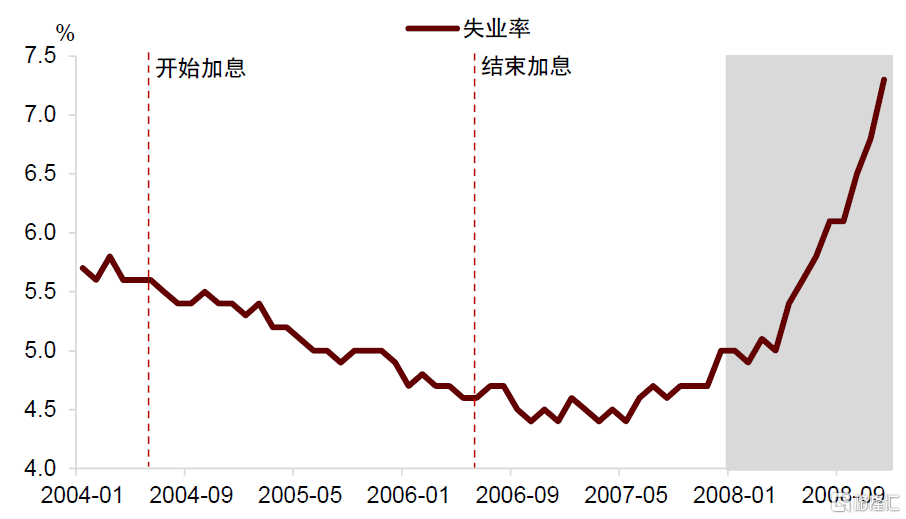

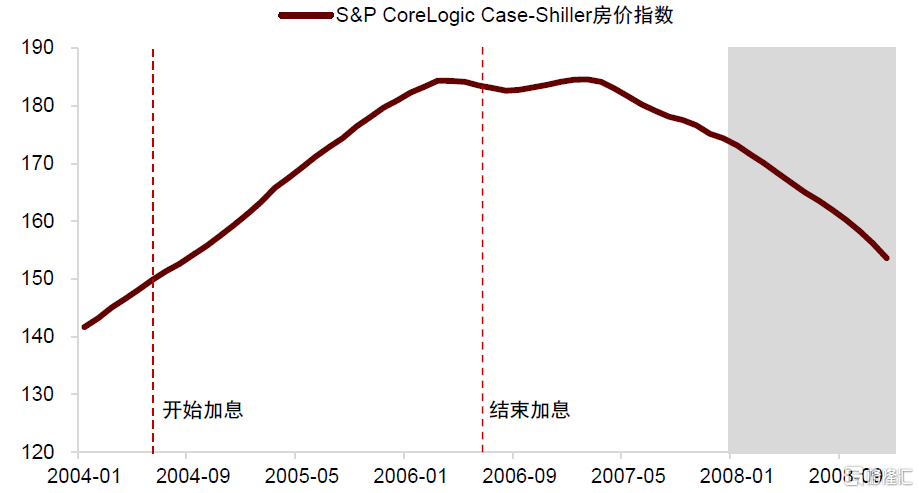

► 第二個階段是2007年起直至次貸危機全面爆發前,各項“硬”數據开始顯示出經濟放緩,且开始出現顯著的結構性分化,房地產、制造業、商品生產和消費顯著下行,服務業仍保持了韌性;股市與經濟背離,保持了持續上漲的趨勢,除金融和可選消費之外,其他板塊仍主要受盈利支撐有顯著收益。雖然市場在2006年底對經濟的預期較爲樂觀,美聯儲也在2007年1月的議息會議聲明中稱“經濟增長比預期的強勁,房地產市場出現了企穩跡象,經濟將在未來幾個季度溫和擴張”[2],但隨後的實際數據似乎沒有想象的樂觀。首先是房地產市場並未企穩,且房價指數开始大幅下降,一季度起出現的房貸違約愈演愈烈。此外,一系列“硬”數據开始轉弱,比如,工業產出指數基本停滯,新增非農就業开始放緩,失業率也开始見底並在年中轉而上行,而此前,失業率在整個加息期間甚至在加息結束之後的近9個月時間裏持續下行。消費也开始轉弱,消費者信心指數在2007年加速下降,且個人實際消費支出增速开始趨勢性下行。市場預期开始出現變化,开始有了討論衰退的聲音[3],美聯儲也在其2007年3月的議息會議聲明中稱“近期的一系列指標隱含的信息不明朗,房地產市場的調整仍在繼續”[4]。回頭來看,市場預期很難有足夠的前瞻性,易受數據波動的影響而线性外推,政策制定者也很難避免犯類似的失誤。

圖表:失業率也开始見底

資料來源:Haver,中金公司研究部

圖表:2007年起,房價指數大幅下行

資料來源:Haver,中金公司研究部

2007年一季度,經濟雖在總體上出現放緩跡象,但結構上顯著分化,服務業部門相對有韌性。雖然制造業、建築業以及房地產市場持續大幅下行,但服務業的PMI仍在擴張區間,且服務業的新增就業仍有支撐,全年來看,在2006年支撐非農就業的三個主要服務行業(專業和商業服務、教育和醫療服務、休闲與酒店服務)仍舊是在2007年支撐就業的主力。

相較於2006年,雖然經濟在2007年上半年就已出現走弱跡象,但彼時股市依然強勁。2007年上半年,標普500指數上漲了大約6%,其中,盈利上升了約5%,估值小幅上行約1%。當時的美股盈利與經濟的背離或主要源於兩個方面,一是各行業在股市指數中的佔比與其對經濟的貢獻有異,建築業、房地產等部門的大幅走弱並不能反映在股市的盈利中,2007年上半年盈利靠前的板塊分別爲公用事業、工業品、信息技術、醫療保險、核心消費、金融等部門;二是加息結束後美元走弱,美國公司的海外營收上升,這些會計入公司的盈利中但並不計入GDP中。2007年下半年,受盈利开始走弱的主導(-10%),標普500價格指數下降約2%,由於次貸危機开始爆發,美聯儲在四季度轉向寬松,估值在下半年上升約9%。

► 第三個階段是2008年,次貸危機的影響蔓延,經濟快速下行並陷入深度衰退、美股受估值和盈利“雙殺”大跌。金融危機期間的市場表現我們此前在經濟衰退的相關分析中已討論較多,此處不做更多分析。值得強調的一個點是,實際上,房貸違約在2007年初就已开始愈演愈烈,但當時市場以及美聯儲均認爲其影響可能相對可控[5],僅限於房地產市場的調整及其對經濟增長的拖累,不至於引發系統性金融危機。但回頭來看,2007年下半年起金融風險的非线性演變使得經濟和資產均在短期內快速調整,當然,這一變化過程可能很難提前有所預警,倘若真能有所預警那么真正的風險也不會發生。

總體上,回顧2006-2008年經濟和股市的變化過程,一個可能的啓示是,即使我們很難預期金融危機的發生,但或不可低估資產長期上漲和利率持續低位之後的加息進程中出現尾部風險的可能性。即使美聯儲在2006年中就已經結束加息,且結束加息時的經濟前景在當時看來十分樂觀,但隨着加息對經濟和金融體系的滯後性影響开始顯現,經濟的下行壓力和金融體系積累的脆弱性最終开始暴露,而這一暴露的過程甚至長達一年。這一過程中,經濟數據雖有階段性波動甚至連續幾個月的反彈,但趨勢性放緩的方向不變;雖然支撐股市的板塊與支撐經濟數據的板塊可能有差異,進而出現股市與經濟數據背離的現象,但隨着經濟下行壓力加劇,盈利的全面調整最終也未能避免。

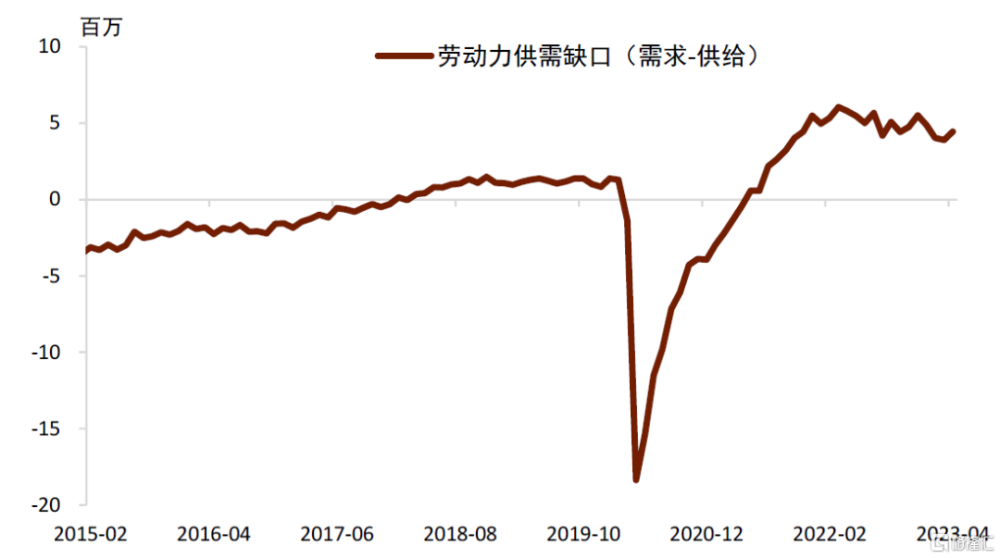

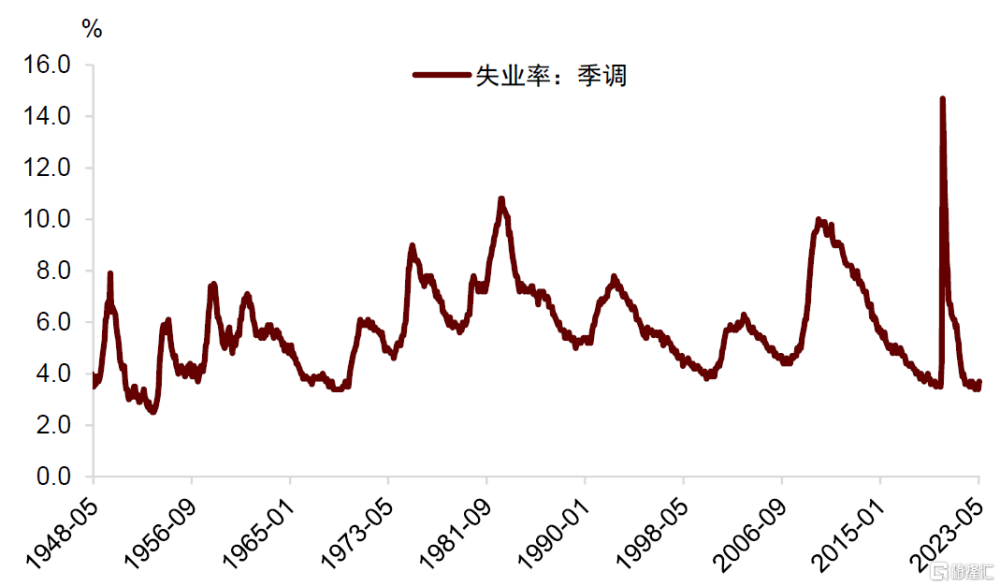

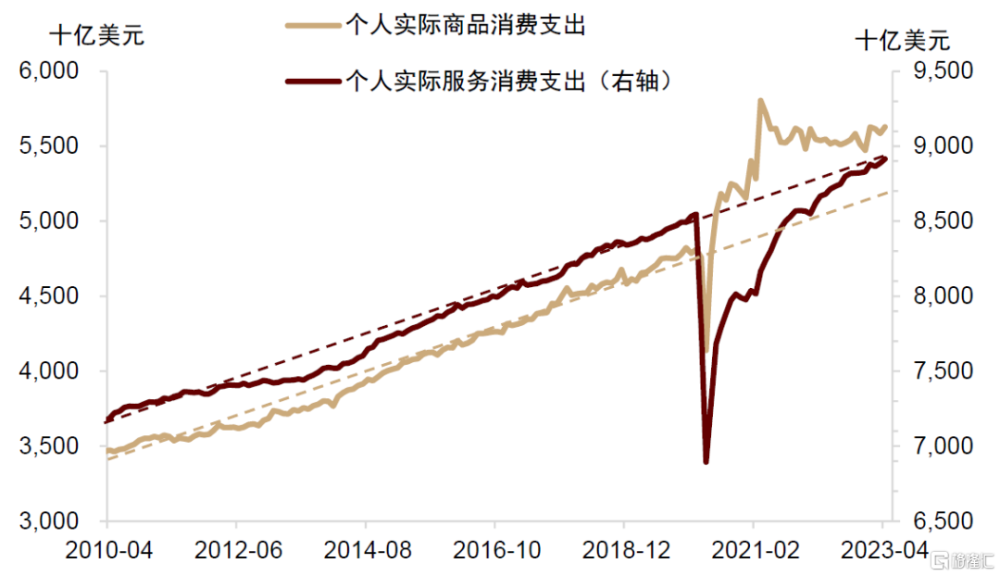

立足當前,回顧年初以來的美國經濟,雖然大體上維持了放緩的趨勢,但韌性超出市場預期。一是核心通脹的粘性突出,核心CPI同比已連續4個月維持在5.5-5.6%的位置;二是勞動力市場有韌性,新增非農就業雖已在放緩,但月均新增仍然高於疫情前水平,失業率處於二战後歷史低位,且受供給約束的影響,勞動力市場供需缺口仍有超過400萬;三是經濟的結構性分化顯著,比如,各部門來看,房地產市場自加息以來已持續大幅下行、制造業PMI已持續下降並在收縮區間持續數月、商品生產行業的新增就業在持續減少,但居民消費仍然有韌性,其對一季度GDP環比折年增速的貢獻達2.5%,與私人投資-2.1%的拖累形成鮮明對比;消費方面,服務和商品亦有所分化,居民消費當前主要受服務消費主導,個人實際服務消費支出尚未達到疫情前趨勢水平,教育和醫療服務、休闲與酒店服務、專業和商業服務等三個主要服務行業是持續支撐非農的主力。

圖表:當前的通脹水平較高,但已在回落

注:0時刻爲加息前月,即2022年2月和2004年5月

資料來源:Haver,中金公司研究部

圖表:服務業是新增就業主力

資料來源:Haver,中金公司研究部

圖表:勞動力市場供需缺口仍超過400萬

資料來源:Haver,中金公司研究部

圖表:失業率處於歷史低位

資料來源:Haver,中金公司研究部

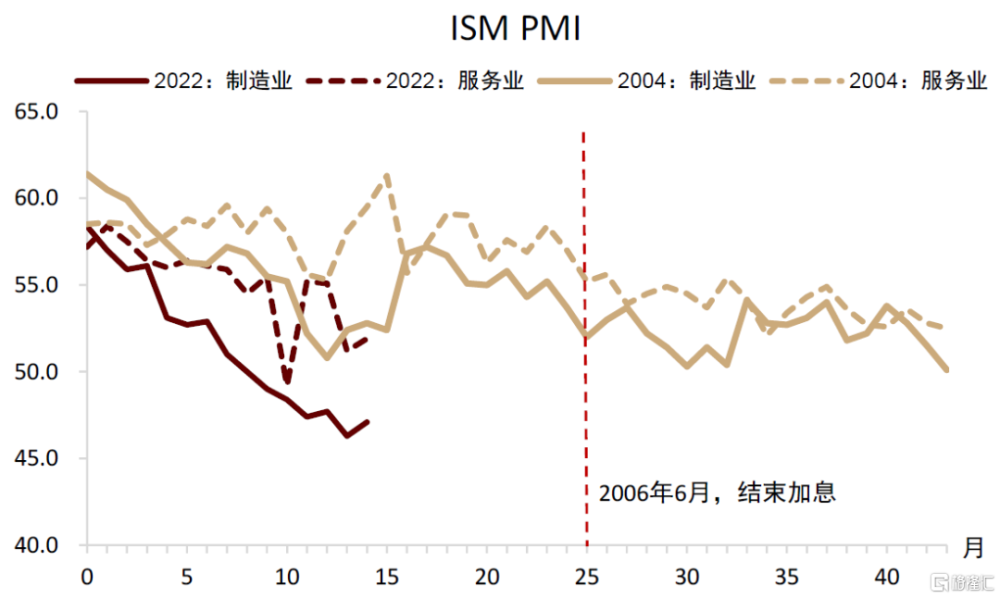

圖表:去年加息以來,制造業PMI持續大幅走弱

注:0時刻爲加息前月,即2022年2月和2004年5月

資料來源:Haver,中金公司研究部

圖表:服務消費仍小幅低於疫情前趨勢水平

資料來源:Haver,中金公司研究部

圖表:加息以來房地產市場持續走弱

注:0時刻爲加息前月,即2022年2月和2004年5月

資料來源:Haver,中金公司研究部

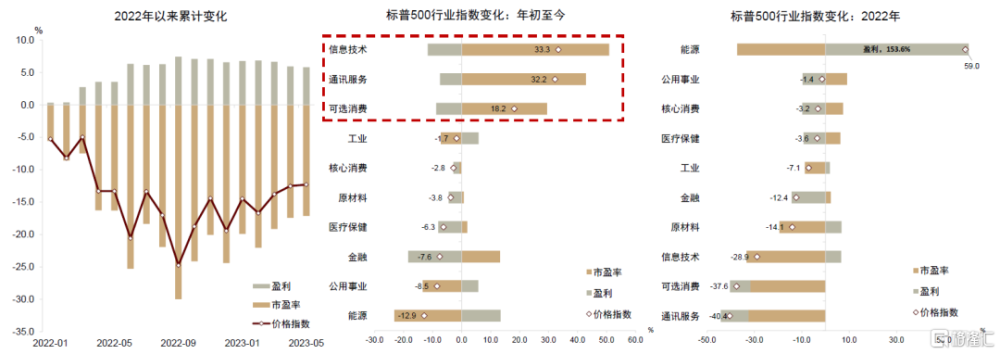

當前的情況似乎與2006-2008年的情形呈現出一些相似之處。一是經濟的韌性超預期,軟着陸的聲音越來越多。如我們上文回顧,這也曾是2006年底出現過的情形,就這點而言,需要我們吸取經驗的是,避免快速由悲觀轉向樂觀預期,經濟在走弱的大方向中出現反彈並不意外。二是經濟的結構性分化顯著,服務業的韌性相對更強。2007年初經濟开始轉向走弱時,服務業仍有韌性,但下行壓力隨後在第二季度开始向服務業蔓延,當經濟下行傳導到居民購买力的下降,服務業雖有所滯後,但走弱似乎亦不可避免。三是股市與經濟走弱的大方向顯示出背離。年初至今,標普500指數上漲了約9%,但與2007年上半年不同的是,目前的上漲幾乎完全由估值驅動,估值上漲了約9.6%,而盈利下降了約0.7%。且上漲主要集中在信息技術(33.3%)、通訊服務(32.2%)和可選消費(18.2%)板塊,這三個板塊的盈利都是下行的。這說明年初以來,支撐股市的板塊與支撐經濟的板塊不完全一致,且股市的上漲不是源於經濟基本面的驅動,而是市場樂觀預期導致的估值上升,或者整體上更多由AI事件或主題驅動,除去AI相關標的,年初以來標普500指數基本走平。四是銀行業風波導致的金融風險擔憂目前有所緩和,與2007年上半年市場曾認爲房貸違約的影響可控有相似之處。即使歷史規律有跡可循,但市場往往存在短期記憶,因此傾向於認爲“這次不一樣”,2007年初市場以及美聯儲也曾認爲房貸違約的影響可能限於房地產市場本身,會導致一定程度的信貸緊縮以及影響居民消費,但鮮有人能預期到一場影響深遠的全球性金融危機。當然,這些都是事後“諸葛亮”的視角,但一個或許值得我們警醒的歷史經驗是,在資產估值長期上漲和金融體系尤其非銀部門趨勢加槓杆的初始條件下,疊加四十年未遇的貨幣緊縮以及已在高位維持比市場預期更久的高利率[6]環境下,我們需對經濟的下行壓力以及金融體系的脆弱性持更謹慎的態度。

圖表:年初至今,漲幅較高的板塊主要受估值支撐

資料來源:彭博資訊,中金公司研究部

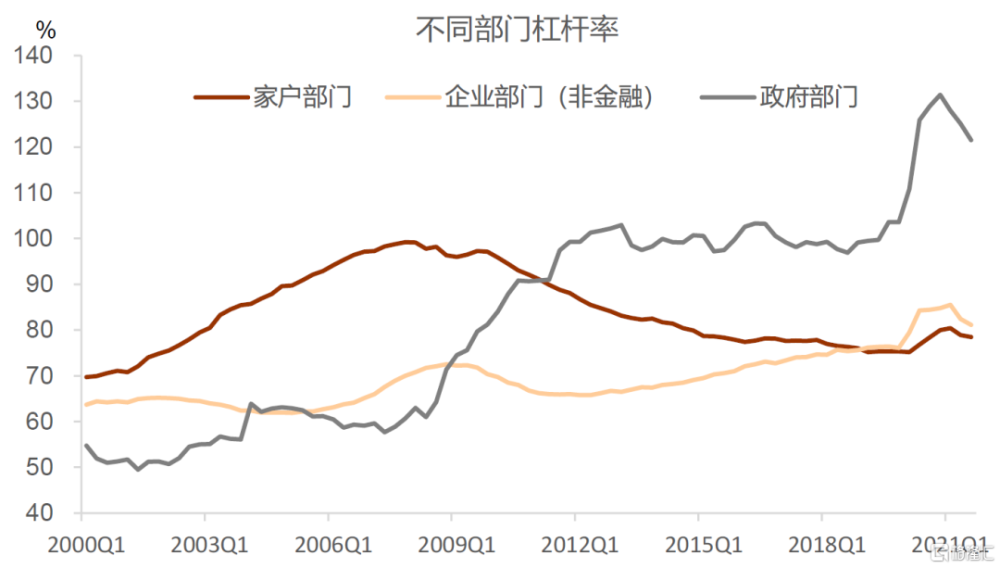

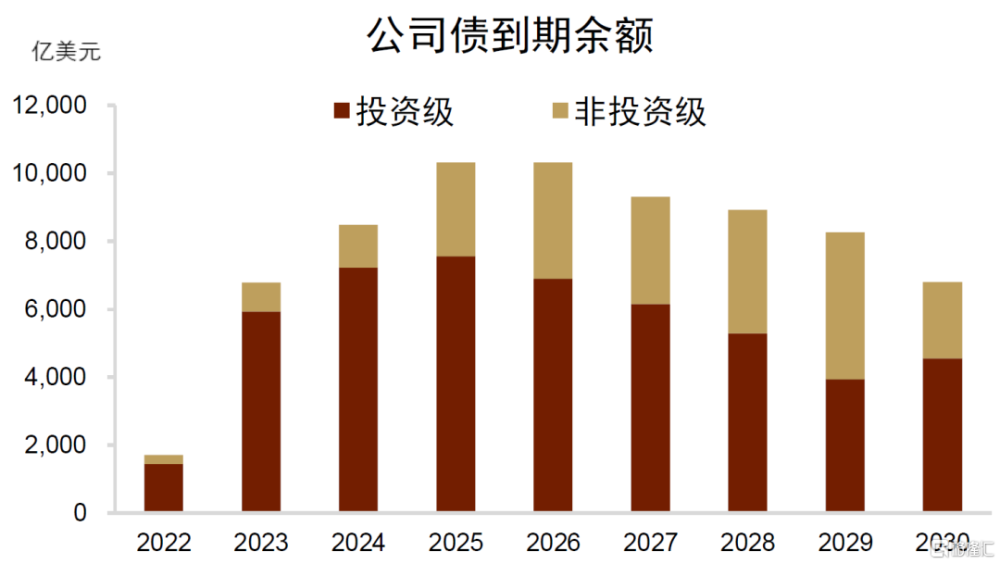

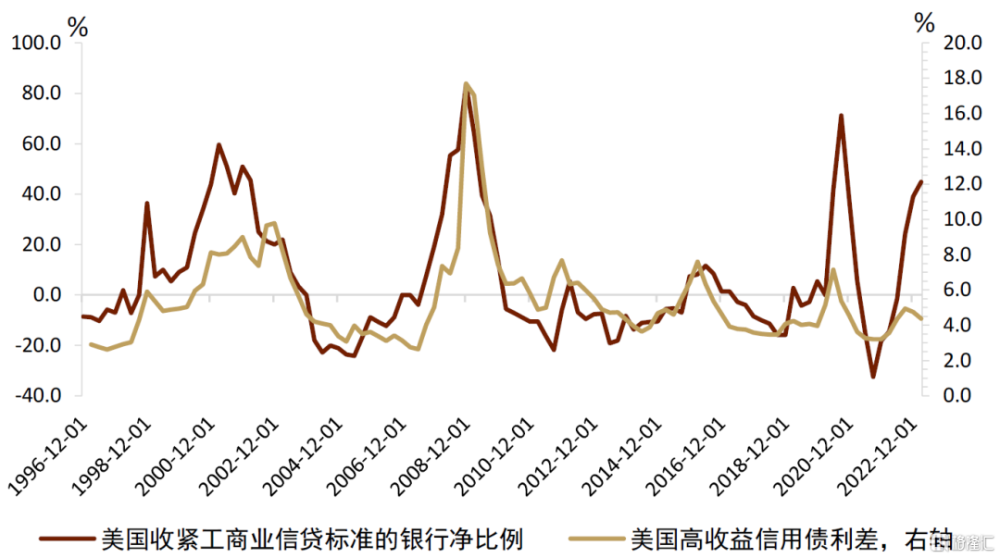

如果真有“這次不一樣”,可能在於家庭和企業部門韌性的鬥轉星移,以及銀行體系和非銀部門的風險演變。雖然當前美國住宅地產市場泡沫程度較低,抵押貸款評級質量升至歷史高位(請參考《新宏觀範式下的非典型衰退》)[7],居民部門在金融危機之後長期去槓杆,疊加疫情期間財政救助,資產負債表得到進一步鞏固。這意味着美國經濟韌性可能強於2007-2008年,如果發生衰退,衰退深度有望較溫和。但不可忽視其他部門隱藏着的潛在風險,比如企業部門和非銀部門。首先,企業部門的脆弱性或高於2007年,金融危機後,企業加槓杆,槓杆率升至史高水平,今年及明後年的債務償付壓力陡增,風險資產如信用債基本沒有計入未來可能的信用風險。此外,2007年,當市場普遍認爲地產違約問題更多局限在地產板塊內部時,忽視了MBS作爲重要的抵押物,更是彼時金融系統的基石。站在當下,銀行風波可能還會發酵,但或不至引發系統性金融危機,真正的金融裂縫可能蕴藏在非銀部門(詳見《新宏觀範式下的金融裂縫》)。金融危機後銀行體系受監管加強但非銀部門大幅擴張,基於“美債-回購”的流動性派生模式日益重要,相應地,美債也成爲全球金融系統尤其是非銀系統的基石。“美債-回購”機制在金融危機後長期低利率環境下看似穩定運轉,但通過金融加槓杆甚至金融空轉加劇了金融脆弱性,產生了低利率依賴。在宏觀波動再起的環境下,我們認爲美債利率結構性擡升以及基於美債的表外活動或將成爲全球金融市場脆弱性的來源。

圖表:金融危機以來,家庭去槓杆,企業加槓杆

資料來源:BIS,中金公司研究部

圖表:企業債償付壓力陡增

資料來源:彭博資訊,中金公司研究部

圖表:美國信用風險未被充分定價,金融風險尚未充分釋放

資料來源:FRED,中金公司研究部

總的來說,我們不認爲當前將重蹈2007年的覆轍,但想強調的一個點是,需更爲謹慎地對待短期內的數據韌性。我們認爲美國經濟確有超預期的韌性,不過四十年以來最快速的貨幣緊縮以及供給約束的雙重壓力下,“滯脹式”非典型衰退的風險仍然存在,我們不宜過早地忽視經濟下行壓力和金融風險非线性演變的可能性。如果後續確有風險發酵,那么本輪值得提示的一個“不一樣”是,當前家庭部門的資產負債表較爲穩健,住宅市場系統性風險較低,疊加可能較長期存在的多重供給約束,核心通脹或將具有韌性,大幅下行存在阻力。家庭部門越有韌性,利率可能在較高位維持越久,反過來對利率敏感的企業部門和金融尤其非銀部門影響越大,而公司信用債天然連接起了企業和非銀兩個部門,更容易形成加速器和正反饋。對於控通脹,加息比縮表更有效;而對於穩金融,QE比降息更治本。過去一年,當作爲“最後做市商”的美聯儲不再爲美債提供流動性保障的時候,金融系統的基石不穩,導致全球金融風險事件頻發。當系統性金融風險漸行漸近時,不排除美聯儲在維持利率較高位的同時(控通脹)重啓QE(給系統性金融風險“滅火”)。

本文摘自:2023年6月8日已經發布的《美國:今年與2007年的同與不同》;報告分析師:張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570、王雪 聯系人 SAC 執證編號:S0080122080630、張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:美國市場今年與2007年的同與不同

地址:https://www.iknowplus.com/post/2684.html