白糖:印度禁運擔憂再起,內外盤糖價或聯動上行

近日,印度或頒布食糖出口禁令的消息引發市場對於未來全球食糖供給的擔憂,根據路透社8月23日的報道,由於本年度印度甘蔗主產區降水缺失對於單產下降的潛在影響,印度政府正在考慮停止食糖出口,這或是近七年來印度首次頒布食糖出口禁令[1]。我們看到,消息放出後,期貨盤面價格迅速反應,ICE11號糖8月23日、24日收盤價漲幅分別達到2.44%與1.8%,收於至24.28美分/磅。盡管當前南美巴西榨季豐產預期不斷兌現,但隨着9月後榨季結束,市場交易重點重回北半球,印度新季減產預期及出口禁令消息將對未來國內外糖價有何影響,值得關注。

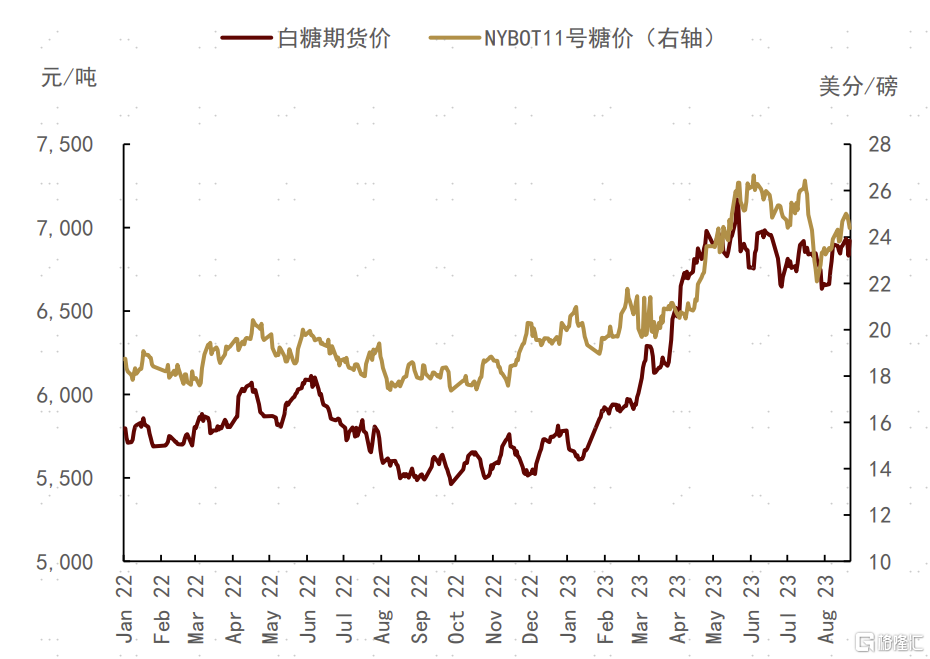

圖表: 國內外食糖價格走勢

資料來源:Wind,中金公司研究部

當前,巴西豐產逐步兌現,但全球食糖供需仍偏緊

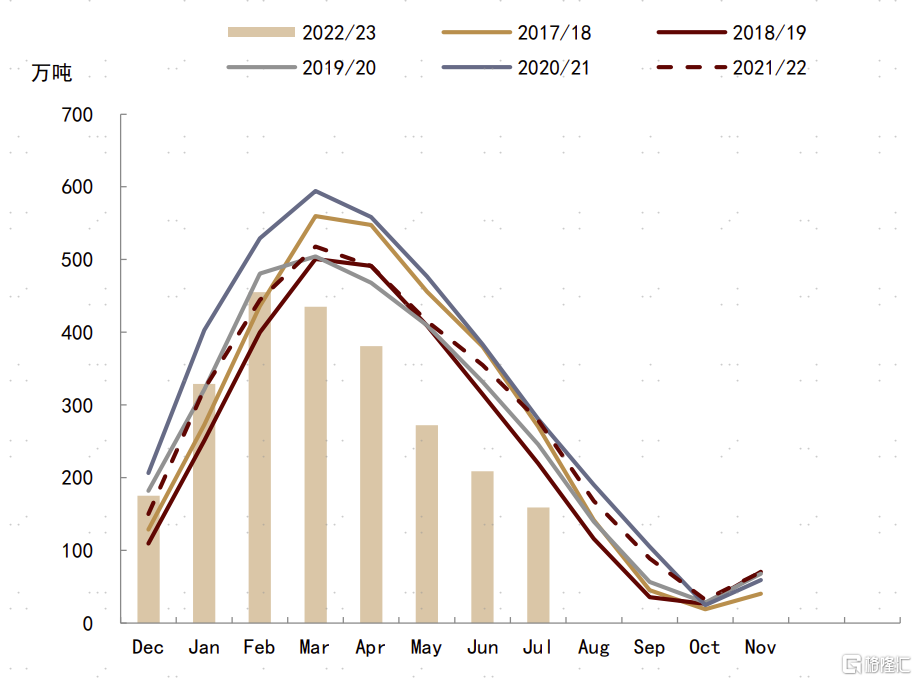

2022年四季度後,國際糖價一路走高,並在2023年二季度創下近十年歷史高位,因此,巴西榨季开啓時制糖利潤高企,有利於壓榨廠制糖積極性的提升。同時今年6月以來,巴西天氣有利於甘蔗的收割,壓榨進度逐步提速。根據UNICA數據,截至7月下半月巴西中南部地區壓榨甘蔗5296.2萬噸,同比增加7.81%,創下歷史同期最高水平;產糖368.1萬噸,同比增加11.29%;乙醇產量同比增加1.35%,至24.57億升。糖廠使用50.65%的甘蔗比例產糖,上榨季同期爲47.69%。較快的壓榨進度使得市場對於新季巴西豐產預期愈發強烈,StoneX預測2023/24榨季巴西中南部地區產糖3830萬噸,同比增長13.9%,存在創歷史產糖記錄的可能。

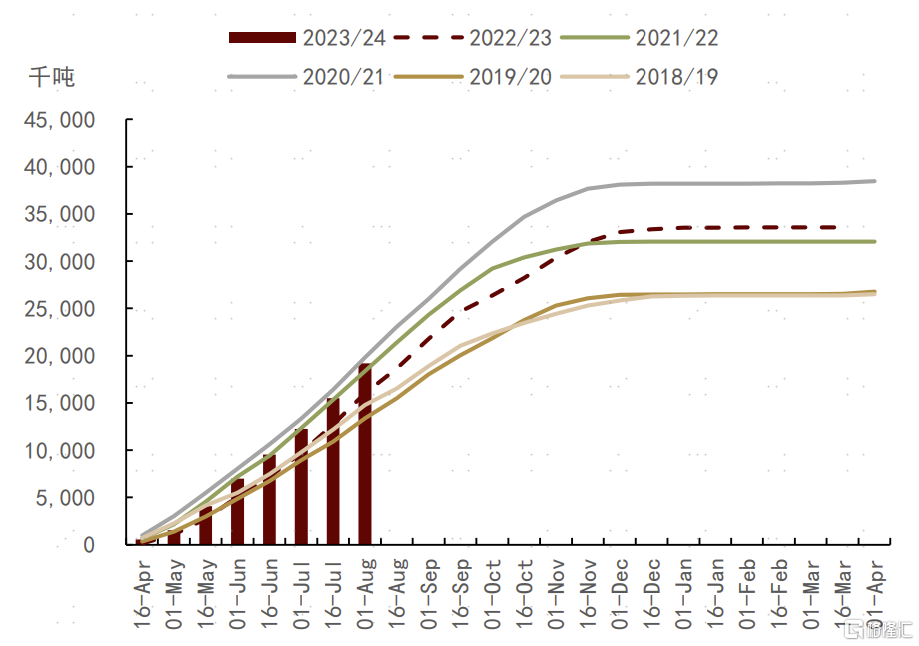

圖表:巴西中南部產糖進度

資料來源:UNICA,中金公司研究部

圖表:巴西食糖出口監測

資料來源:Reuters,中金公司研究部

然而我們看到,雖然巴西供給正在加速釋放,但是對於原糖盤面利空相對有限。2023年6月下旬起,ICE11號糖價格由26美分/磅一线下跌至22美分/磅一线,雖然下跌幅度明顯,但從價格絕對值來看仍屬於歷史高位。我們認爲,糖價並未因爲巴西的豐產兌現而出現顯著回調的原因主要有兩方面:

其一,從2023全年來看,巴西2023/24的豐產增量仍小於2022/23年度的印度食糖減產量,根據USDA預測,2023/24年度巴西產糖總量增長3960萬噸,而2022/23年度的印度減產量爲4000萬噸,因此巴西食糖的豐產僅能填補先前印度減產所帶來的缺口,但並未形成增量進而將全球基本面帶向寬松格局;

其二,8月巴西食糖進入壓榨高峰期,隨着厄爾尼諾氣候的確立,市場對於北半球新季食糖生產可能會受到不利天氣影響的擔憂愈發明顯。因此在巴西豐產預期已經基本被市場消化後,未知的氣候風險對於遠月價格形成供給端的溢價推升,供給擔憂再起,使得遠月價格難以回落。

向前看,印度減產擔憂發酵,四季度末國際貿易流或再度偏緊,ICE11號糖價上行空間再度开啓

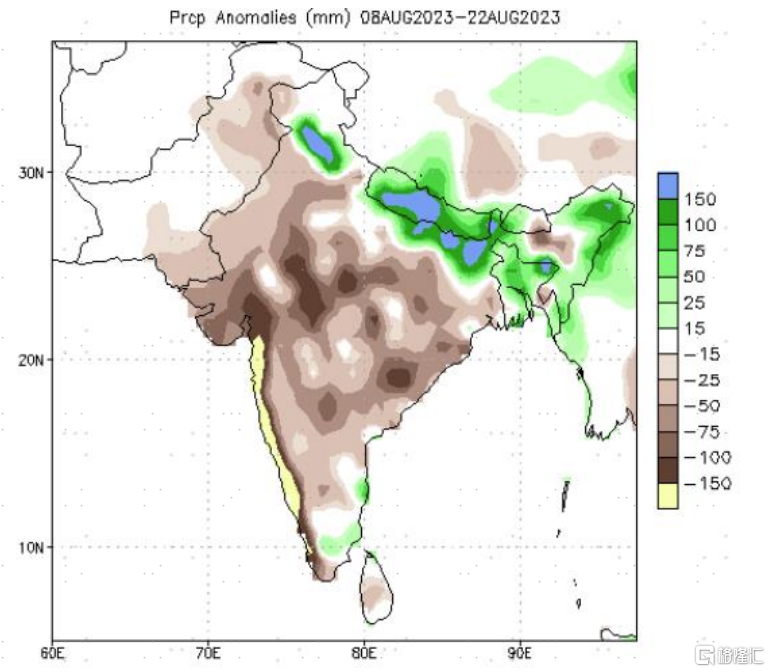

2023年6月8日,美國NOAA預測發布厄爾尼諾現象卷土重來,並可能在今年下半年引發極端天氣(詳見《從 La Niña 到 El Niño,大宗商品影響幾何?》)。厄爾尼諾氣候的擾動下,印度夏季季風氣候活動或將減弱,導致雨季降水量不及預期。根據印度氣象機構監測,夏季季風季內,印度的食糖主產區(西部馬邦以及北部卡邦)降水量不足歷史同期的50%,印度本地食糖價格也在8月攀升至兩年高位。

圖表:印度降水異常量

資料來源:NOAA,中金公司研究部

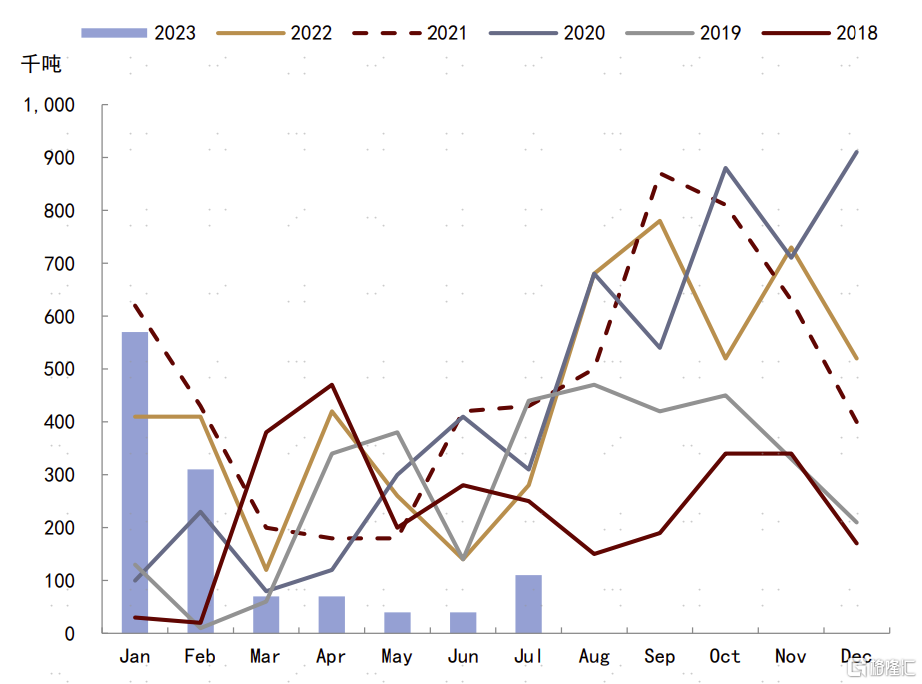

在減產預期的持續發酵之下,新季印度食糖產量預期不斷下調,ISMA預計2023/24年度印度食糖產量將在去年減產的背景下繼續同比下降3.41%至3168萬噸。根據先前市場的預期,印度新季食糖減產可能會導致新季印度出口配額同比持續收縮,按照產量收縮量推算,印度食糖出口配額或低於400萬噸。然而,印度政府此次直接表態或將禁止2023年10月起的新季食糖出口,以滿足印度本國的食糖消費量,並支持國內燃料乙醇的生產需求,此禁令的幅度仍然超出市場先前的預期,爲盤面帶來新一輪上漲的動力。

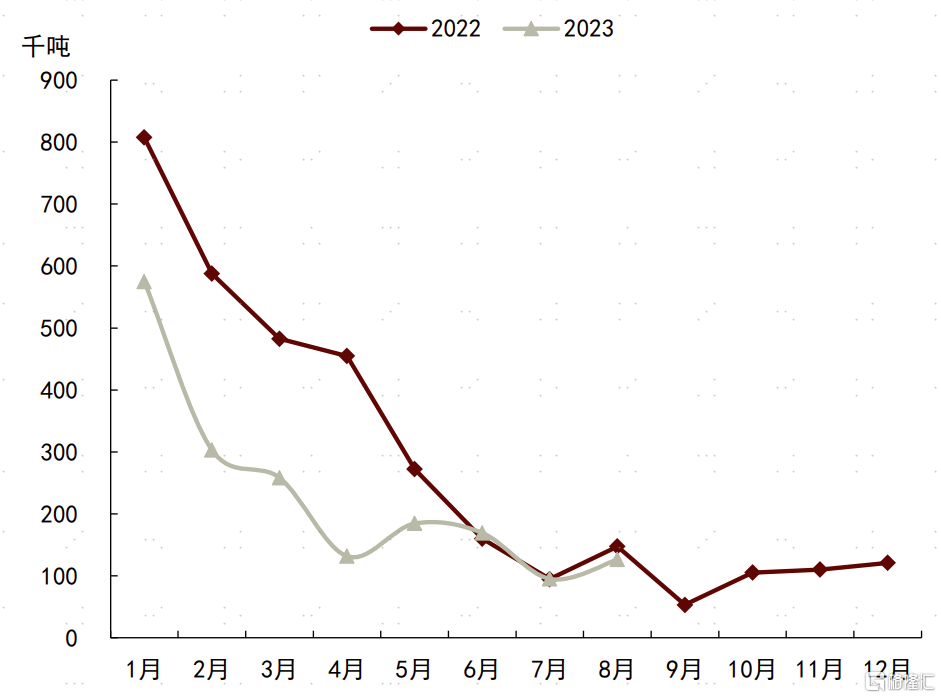

向前看,由於全球食糖出口國相對集中的現狀,階段性價格變化很大程度依賴於當期主產國的供給情況。我們認爲,三季度末巴西豐產高峰後,全球食糖的價格的影響因素將轉移至北半球主產國,如果印度產量如期減少,且出口禁令實施的情況下,四季度國際貿易流或重現2022年的緊張行情。2022/23年由於印度本國食糖的超預期減產,印度食糖出口配額由2021/22年的1100萬噸下降至2022/23年的600萬噸,而在2023/24年,印度食糖出口若被禁止或被顯著推遲,ICE盤面重心在印度出口季內存在突破前高的可能。

圖表:印度食糖月度出口量

資料來源:Reuters,中金公司研究部

國內方面,進口糖到港並不能改變基本面偏緊的事實,四季度價格易漲難跌、震蕩偏強

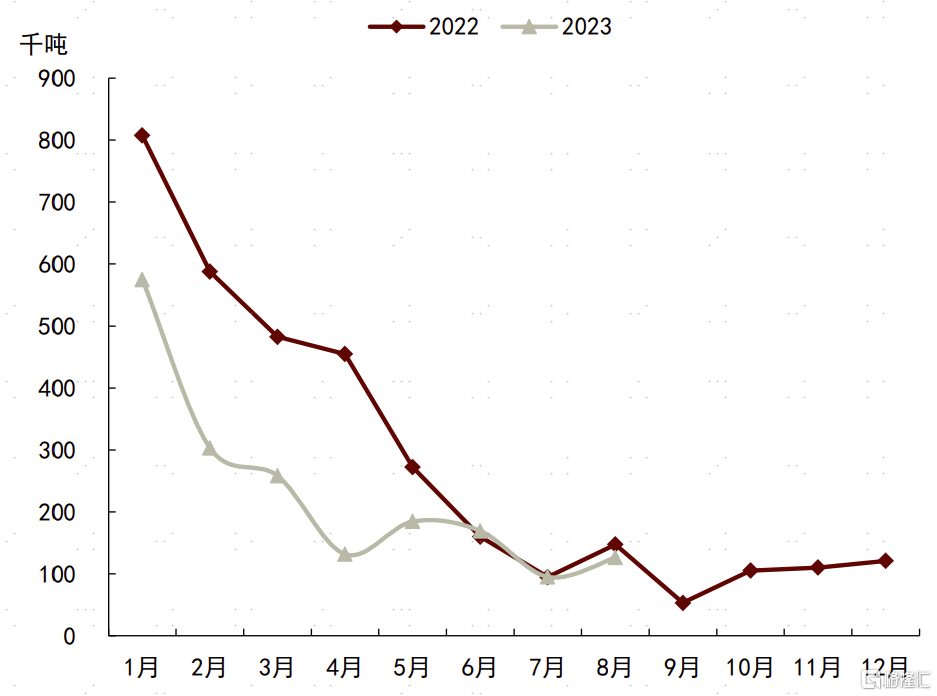

2022/23年度,廣西及雲南地區的幹旱天氣導致我國甘蔗單產由64.8噸/公頃下調至60噸/公頃,帶動我國食糖產量由1005萬噸下滑至933萬噸,較去年同比下降2.41%,國內食糖供給不足導致鄭糖價格持續攀升,並在夏季食糖消費旺季內突破7000元/噸關口。從當前食糖庫存來看,截至7月底全國食糖工業庫存爲147.4萬噸,同比減少131.6萬噸,處於五年同期低位,國內供需偏緊格局延續。

圖表:我國食糖工業庫存

資料來源:中國糖業協會,中金公司研究部

但需要注意的是,7月末隨着巴西食糖的持續釋放,由巴西發往中國的食糖排船有所增加,根據Reuters船運數據顯示,7月底巴西港口正在裝載約75萬噸糖發往中國,這是2023年中國首次大規模從巴西進口糖,隨後中國從巴西的食糖採購量或將持續增加,總交易量可能達到300萬噸,時間持續至2023年12月。我們認爲,階段性來看,巴西食糖的逐步到港有望緩解目前國內持續偏緊的基本面,以保障四季度的食糖消費旺季內食糖供給,但從進口總量看,今年我國食糖進口量顯著偏低,此外,關稅配額外的食糖進口成本持續高於國內食糖現貨價格,因此進口糖的到港未必會對國內價格形成壓制,反而可能會將進口成本傳導至國內進而推升內糖價格。

圖表:我國食糖進口情況

資料來源:海關總署,中金公司研究部

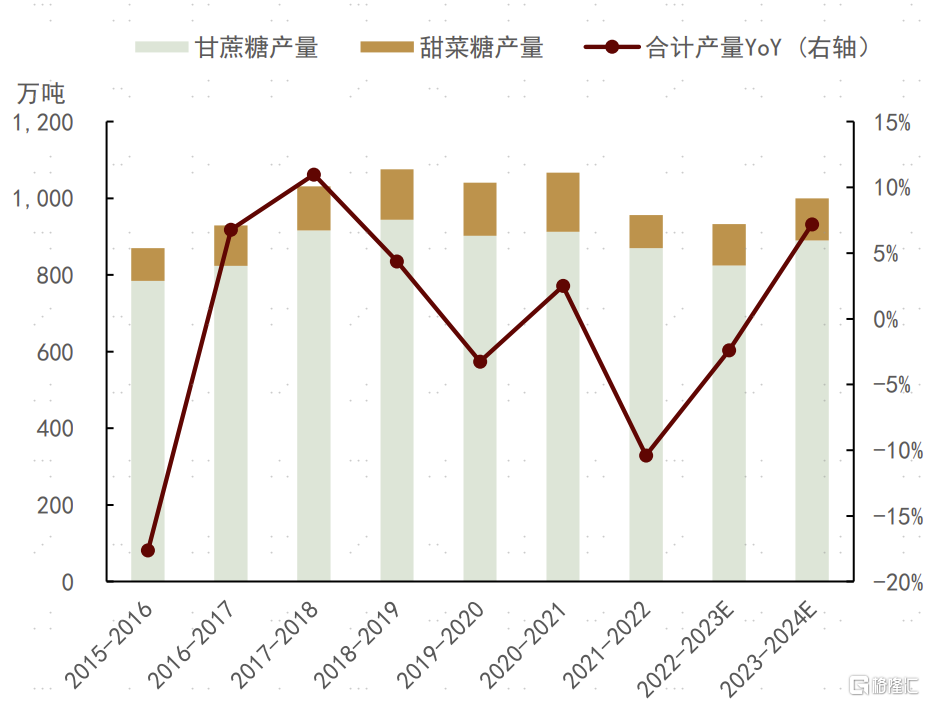

對於我國新季食糖生產而言,雖然上年度食糖價格持續高企,但是我國新季甘蔗面積並未出現明顯增加,農業農村部8月對於2023/24年度我國新季食糖同比增產11.6%的預期也建立在糖料單產同比大幅增加的假設之下。但我們看到,近期受“泰利”、“杜蘇芮”等多場台風影響,我國甘蔗主產區出現不同程度大風降雨天氣,桂西、桂南氣象幹旱明顯緩和,部分地區出現澇漬,易造成甘蔗倒伏。同時,高溫高溼環境下,甘蔗病蟲害發生率上升,影響產量和品質。因此,我們認爲,新季甘蔗單產能否達市場預期仍需觀察,鄭糖價格或將較大程度的跟隨外盤走勢,易漲難跌

圖表:我國食糖產量預測

資料來源:農業農村部,中金公司研究部

注:本文摘自中金2023年8月25日已經發布的《白糖:印度禁運擔憂再起,內外盤糖價或聯動上行》

聯系人 陳雷 SAC 執業證書編號:S0080122030114

聯系人 龐雨辰 SAC 執證證書編號:S0080122080153

分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:白糖:印度禁運擔憂再起,內外盤糖價或聯動上行

地址:https://www.iknowplus.com/post/26649.html