財政支出或需“趕進度”

8月19日,財政部公布前7月財政收支情況。1-7月累計,全國一般公共預算收入139334億元,同比增長11.5%;全國一般公共預算支出151623億元,同比增長3.3%。

點評:穩增長受掣肘下,財政支出進度處於歷史低位,後續如何“趕進度”值得關注

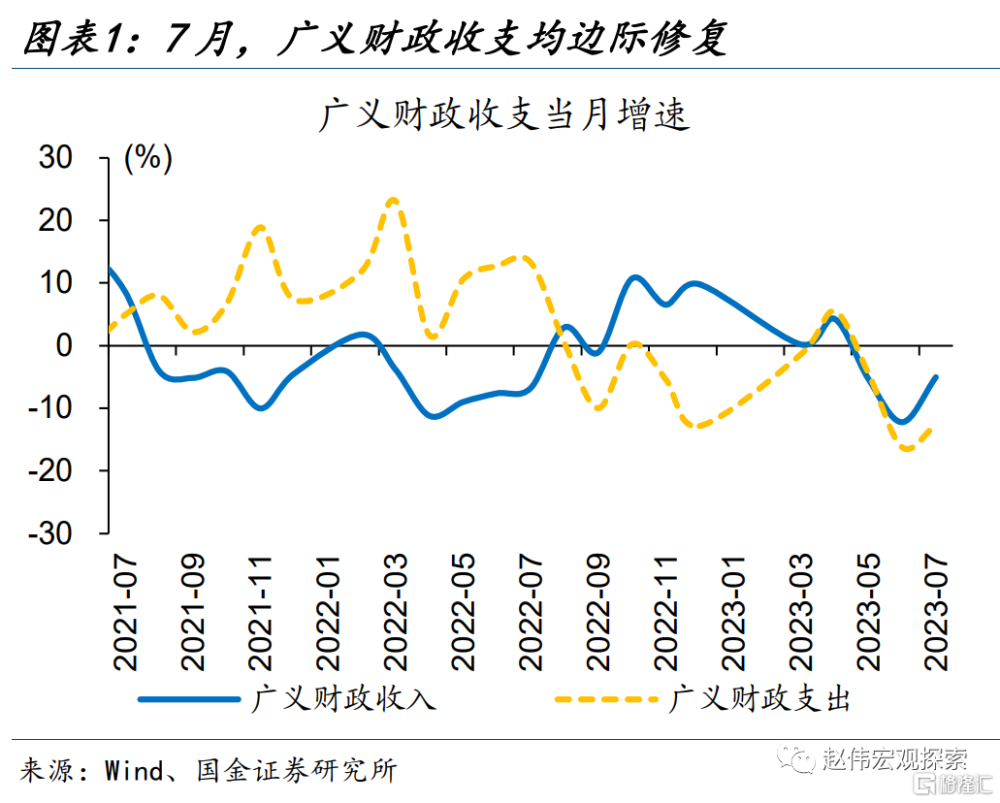

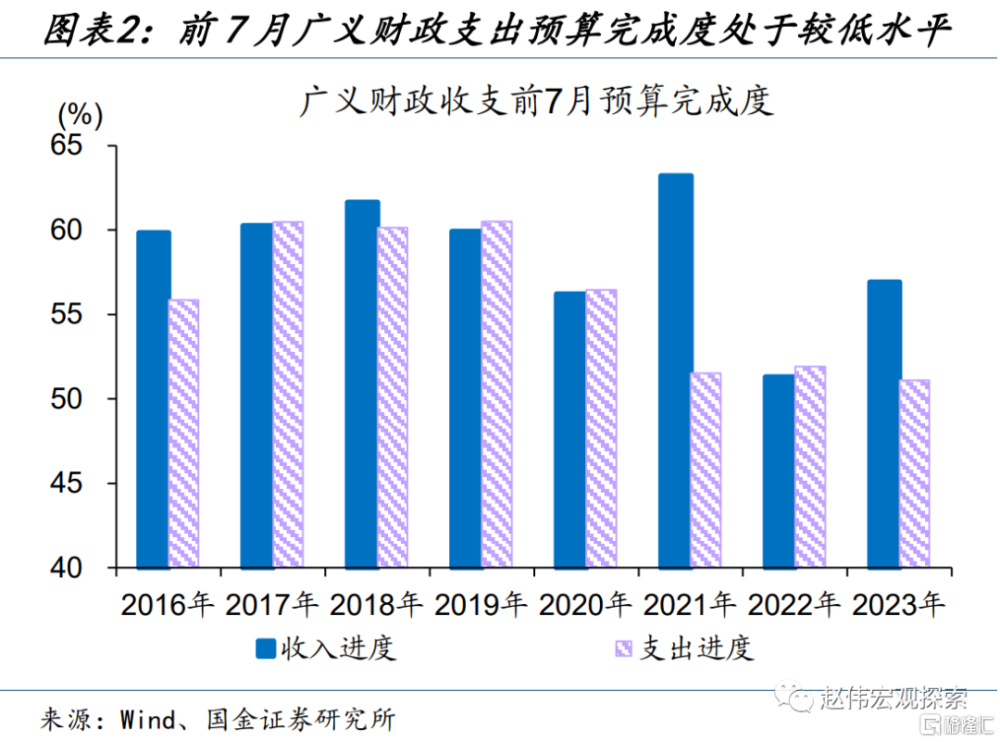

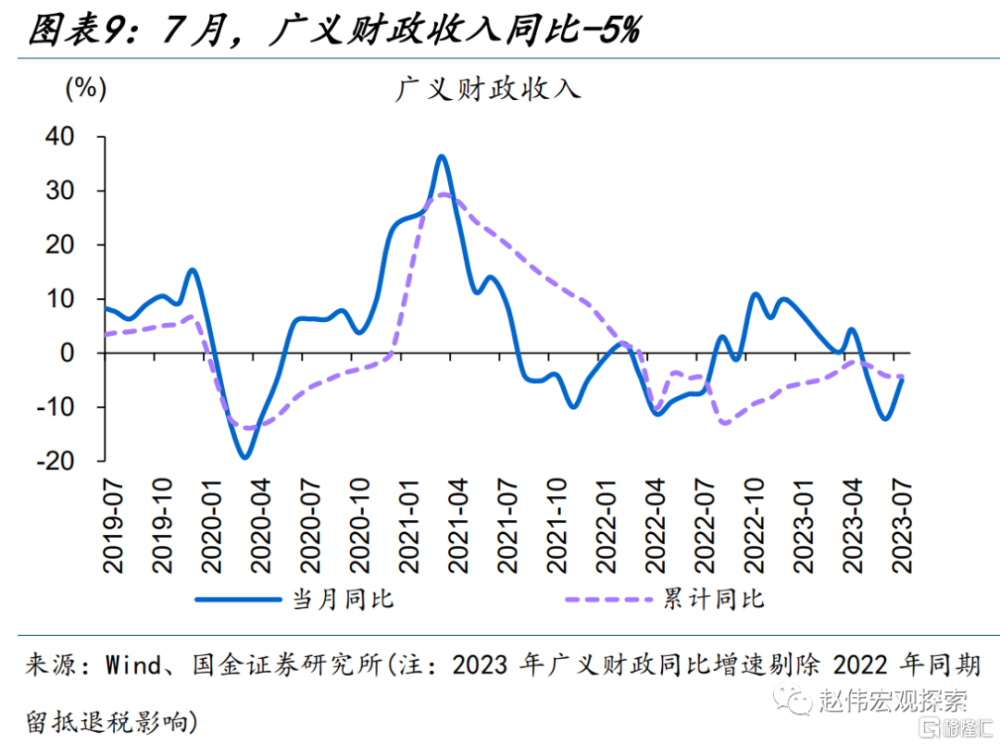

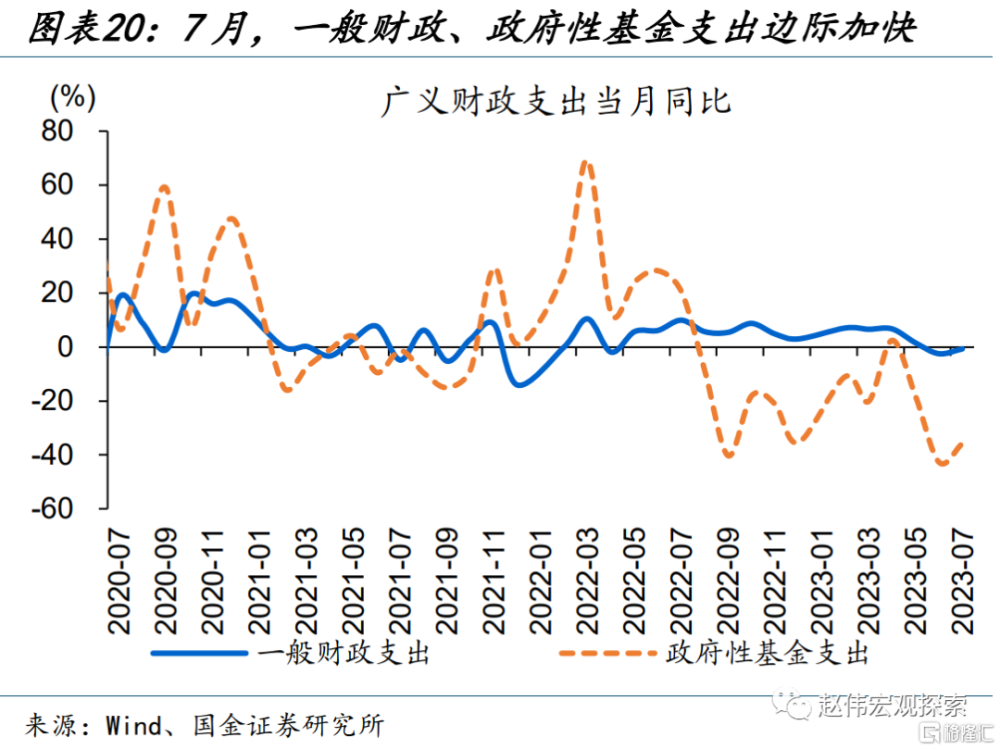

廣義財政收入拖累放緩,帶動支出增速邊際修復。7月,剔除留抵退稅因素影響後,廣義財政收入同比-5%、較6月降幅收窄超7個百分點;剔除基數效應,廣義財政支出兩年復合同比-0.6%、降幅較6月收窄超2個百分點。從預算完成度看,前7月廣義財政收入、支出進度爲56.9%、46.6%,落後過去五年同期平均進度2個百分點、10個百分點。

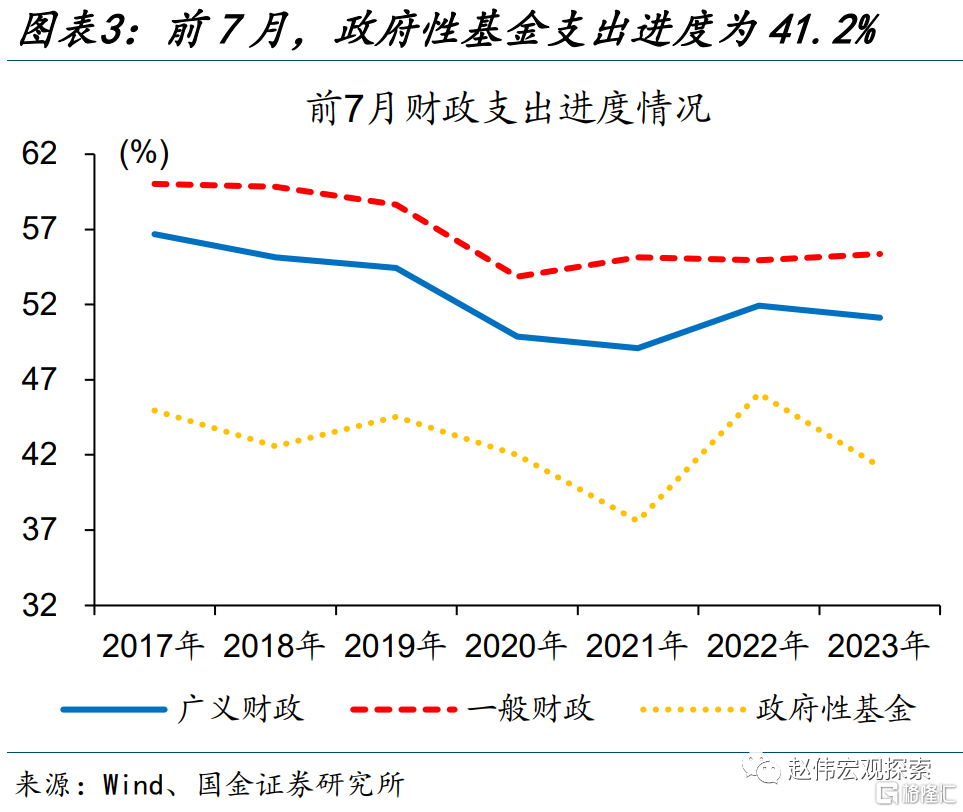

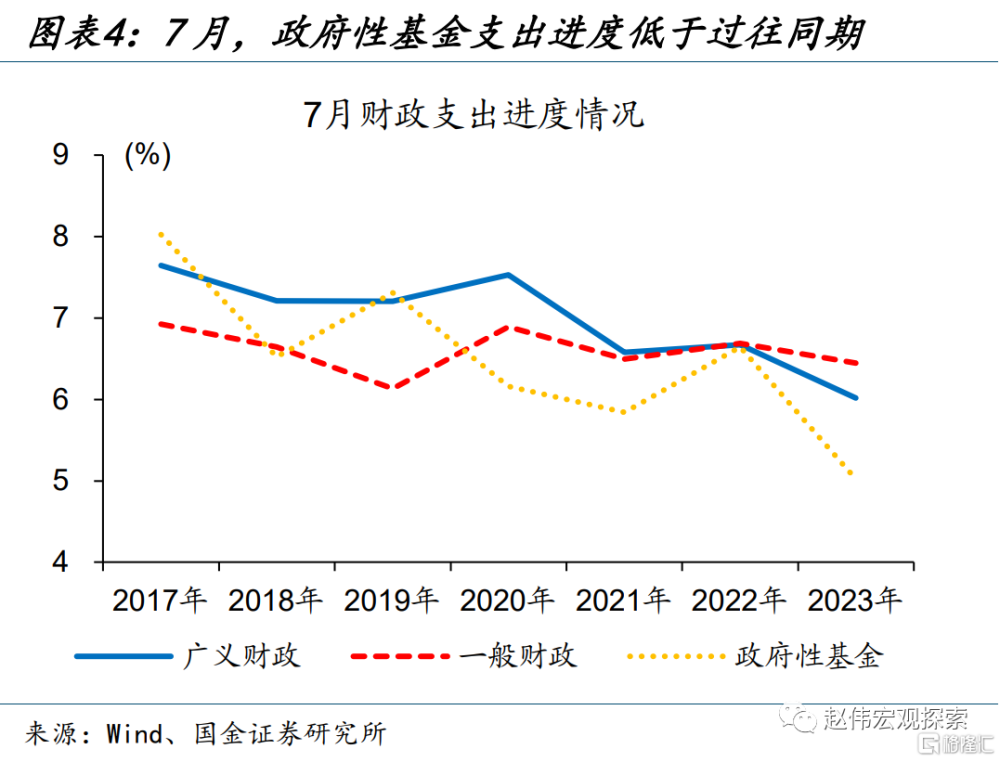

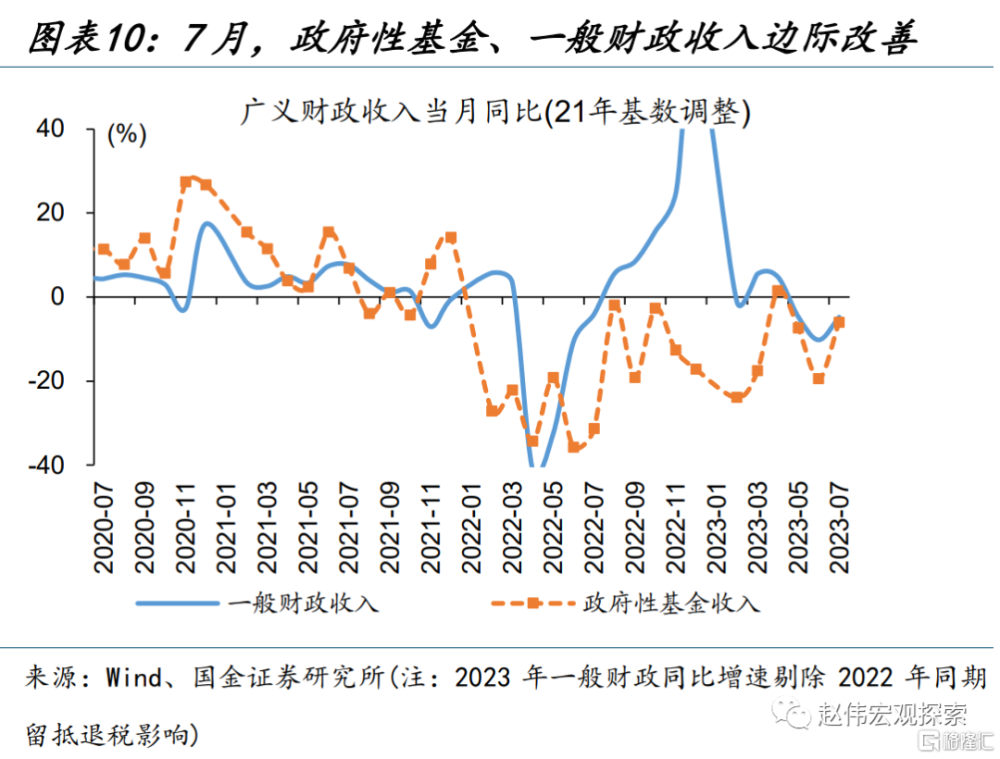

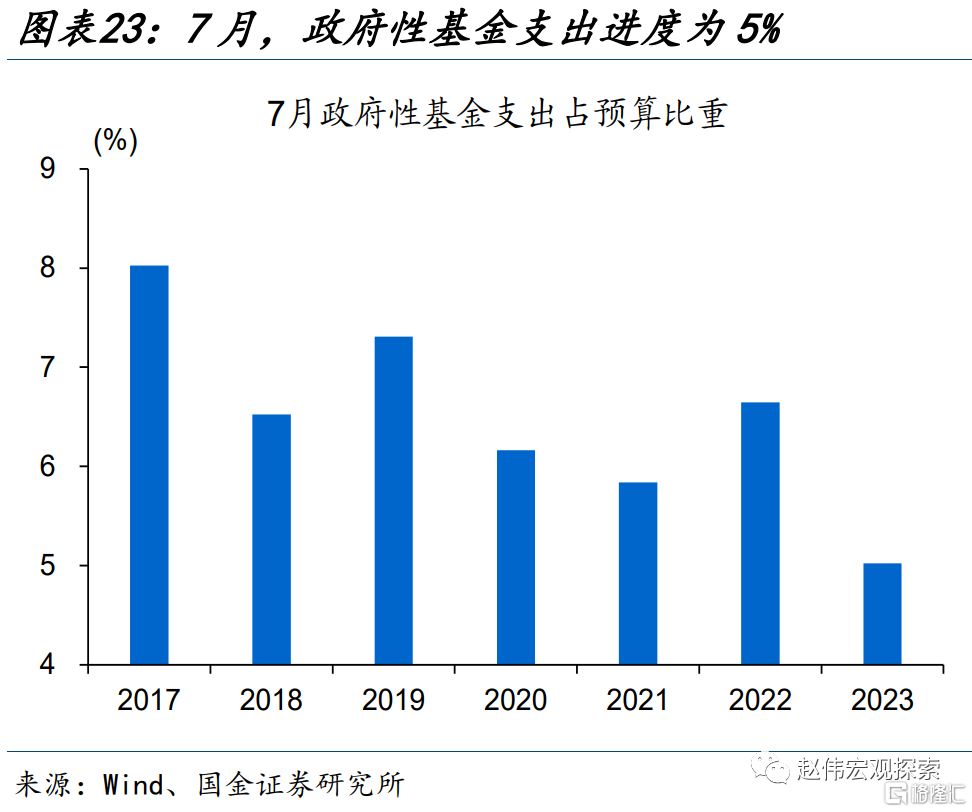

廣義財政支出進度處於歷史低位,主因政府性基金支出拖累。政府性基金支出前7月預算完成進度爲41.2%,落後於過去五年平均進度42.6%超1個百分點,處於歷史次第水平;7月預算完成進度僅5%,明顯落後過去五年平均6.5%。一般財政支出前7月預算完成度爲55.3%,7月預算完成進度爲6.4%、與過去五年平均支出進度基本持平。

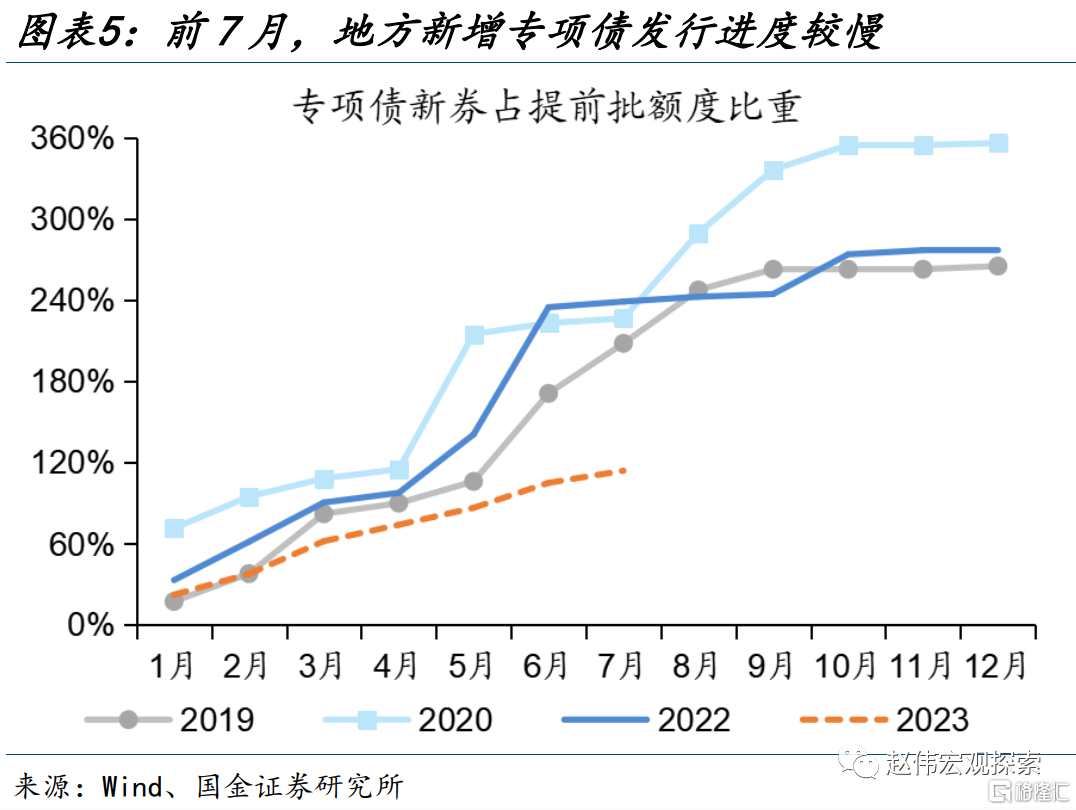

7月政府性基金支出進度慢,除收入掣肘外,或也受資本金、項目缺位、暴雨天氣等因素幹擾。7月,地方債發行慢、財政資金使用慢,一方面或緣於項目儲備不足、質量不佳,專項債使用受到財政資本金缺位掣肘等;另一方面暴雨天氣帶來的降雨量激增或對以財政資金爲主的基建投資節奏產生了一定擾動。

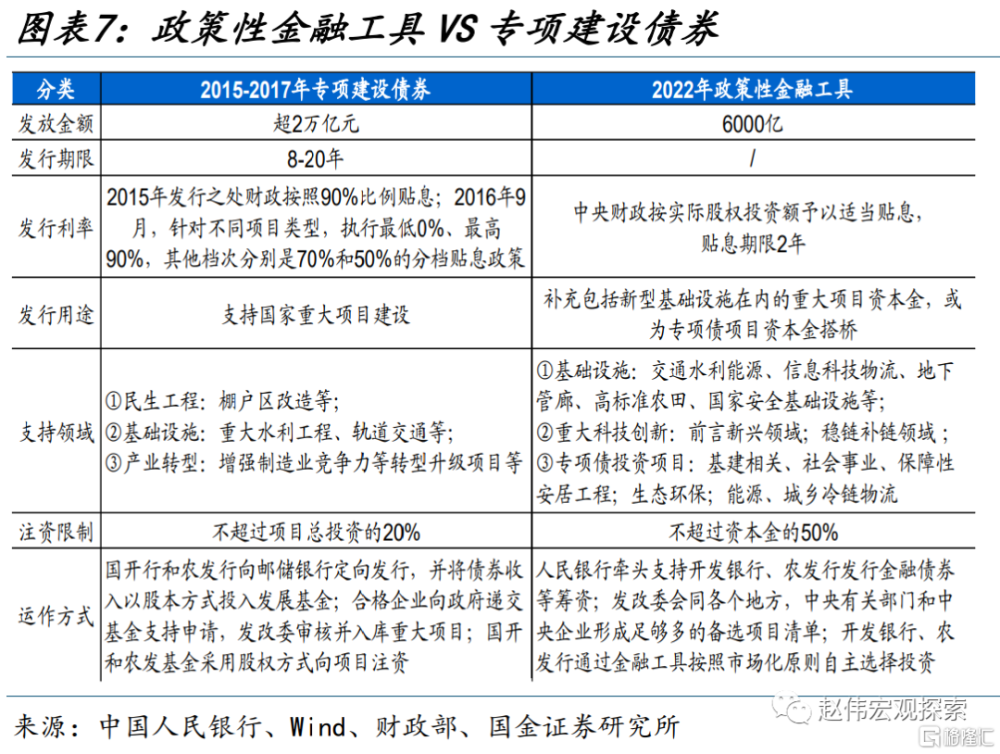

重申觀點:穩增長貨幣先行,後續財政如何“趕進度”同時激發實體需求修復或更爲關鍵。准財政工具、政策性金融工具等作爲預算內的重要補充,可助力進一步打通項目資本金“堵點”,後續或需緊密追蹤;同時,防風險、促消費、穩投資等一攬子穩增長政策已加速出台,落地效果有待觀察。

常規跟蹤:廣義財政收入拖累放緩,帶動廣義財政支出邊際改善

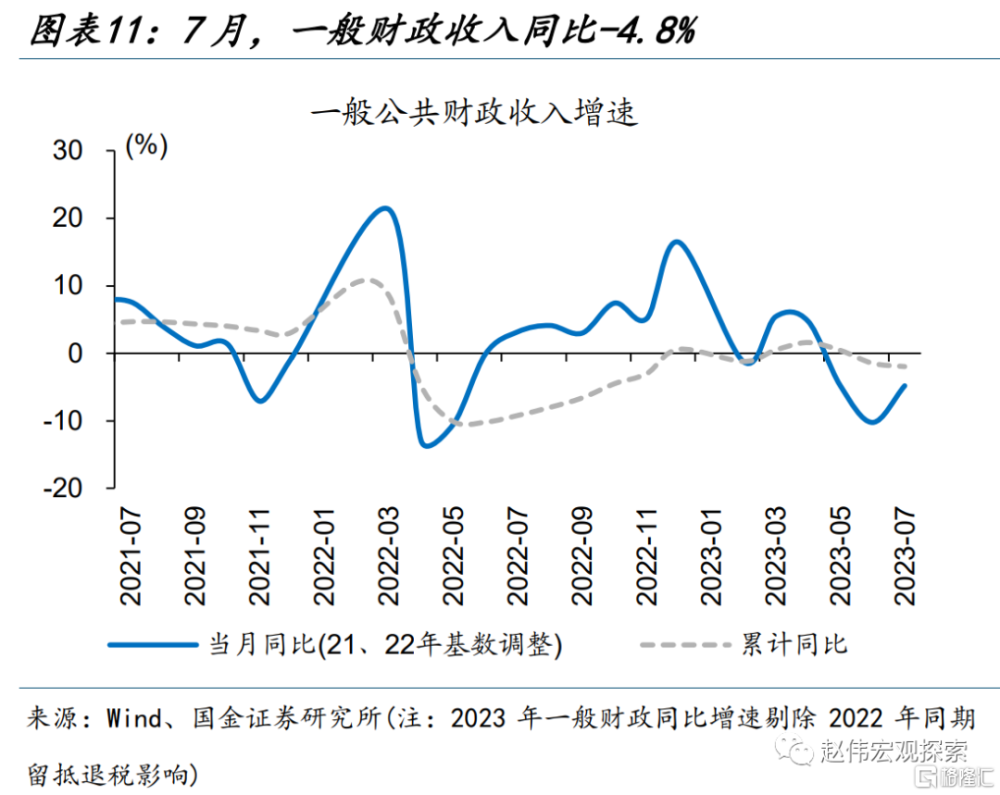

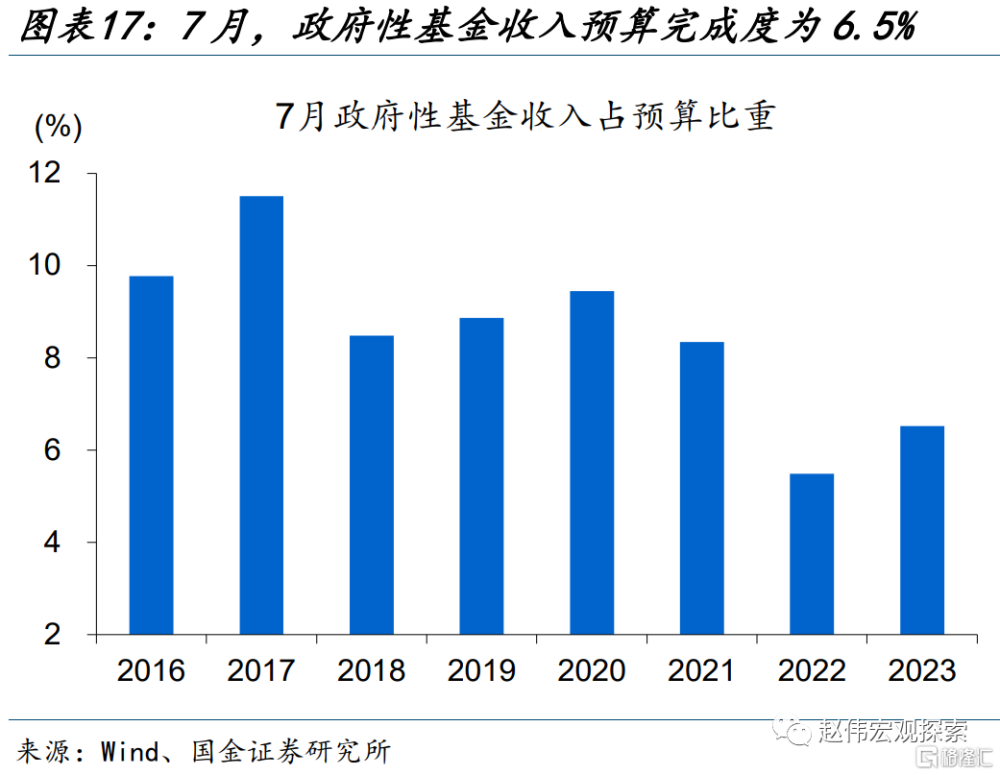

政府性基金、一般財政收入邊際改善,推動廣義財政收入降幅收窄。7月,剔除留抵退稅因素後,廣義財政收入同比-5%、較6月12%的降幅收窄超7個百分點,累計同比-4.3%、較6月的-4.2%基本持平;一般財政收入同比-4.8%,較6月降幅收窄超5個百分點;政府性基金收入兩年復合同比-19.7%、較6月降幅收窄近9個百分點。7月,一般財政收入預算完成度9.3%,低於過去五年平均9.8%;政府性基金收入預算完成度爲6.5%,僅高於2022年的5.5%。

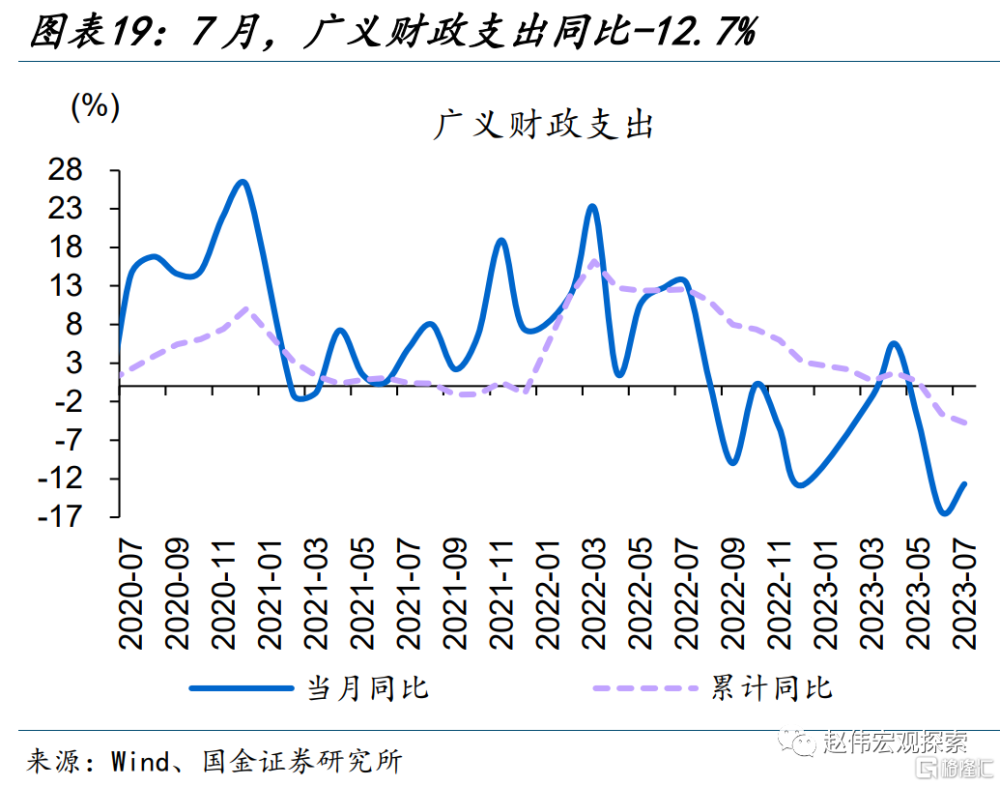

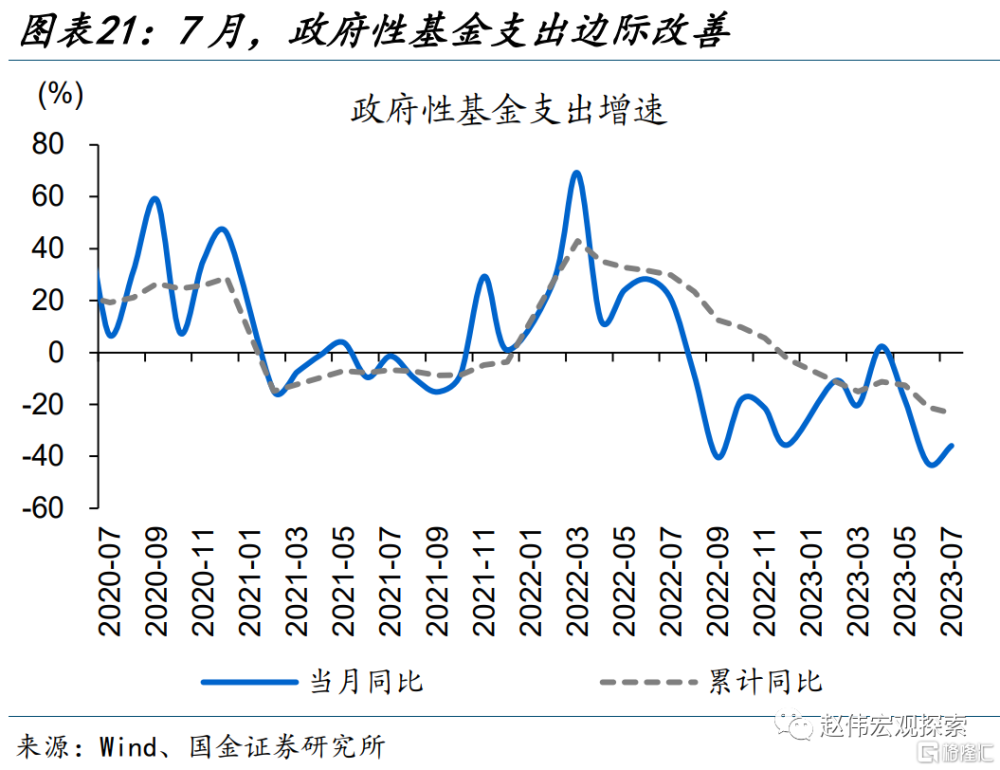

政府性基金、一般財政支出均有提速,推動廣義財政支出邊際改善。7月,廣義財政支出同比-12.7%、累計同比-4.8%;剔除基數效應,廣義財政支出兩年復合同比-0.6%、較6月降幅收窄超2個百分點;其中,政府性基金支出兩年復合同比-12.1%、一般財政支出同比-0.8%,均較6月降幅收窄2個百分點左右。從預算完成進度看,7月政府性基金支出預算完成度5%,處於過往同期低位;一般財政支出進度6.4%、略低於過去五年平均6.7%

風險提示

政策落地或不及預期,數據統計存在誤差或遺漏。

報告正文

財政支出進度處於歷史低位,後續如何“趕進度”值得關注

廣義財政收入拖累放緩,帶動支出增速邊際修復。7月,剔除留抵退稅因素影響後,廣義財政收入同比-5%、較6月降幅收窄超7個百分點;剔除基數效應,廣義財政支出兩年復合同比-0.6%、降幅較6月收窄超2個百分點。從預算完成度看,前7月廣義財政收入、支出進度爲56.9%、51.1%,落後過去五年同期平均進度2個百分點、5個百分點。

廣義財政支出進度處於歷史低位,主因政府性基金支出拖累。政府性基金支出前7月預算完成進度爲41.2%,落後於過去五年平均進度42.6%超1個百分點,處於歷史次第水平;7月預算完成進度僅5%,明顯落後過去五年平均的6.5%。一般財政支出前7月預算完成度爲55.3%,7月預算完成進度爲6.4%,與過去五年平均支出進度6.6%基本持平。

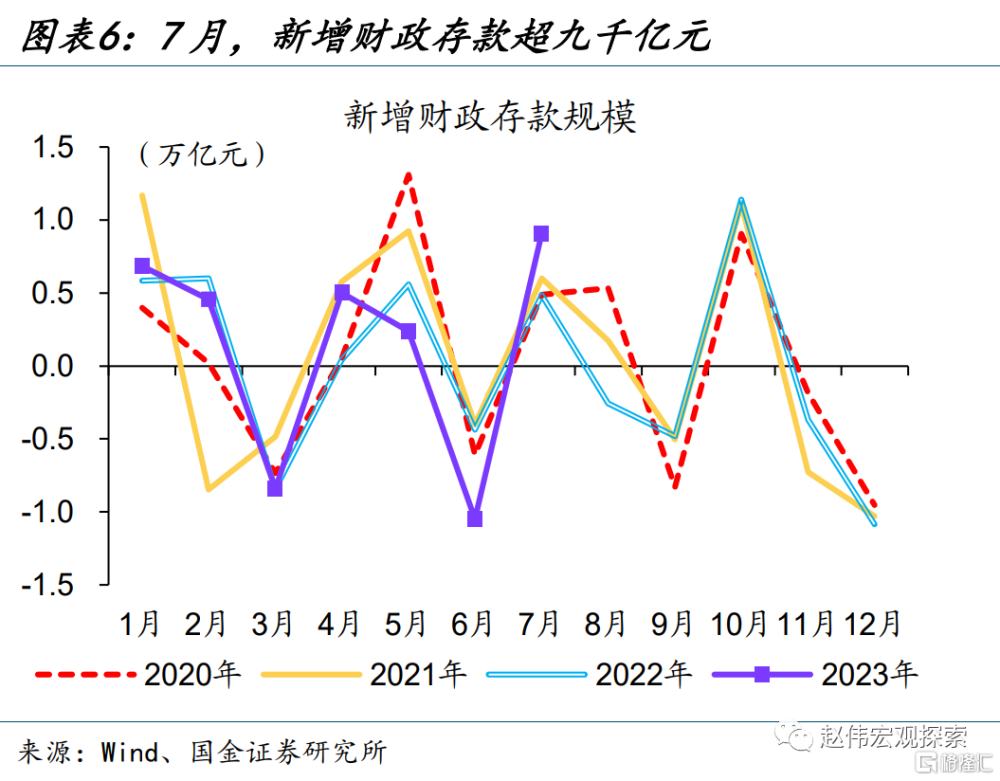

政府性基金支出進度慢,除收入掣肘外,或也受資本金、項目缺位等因素壓制。7月,地方新增專項債發行規模相對進度依舊較慢;同時,新增財政存款達9100億元、明顯高於過去五年平均的6600億元。地方債發行慢、財政資金使用慢,一方面或緣於項目儲備不足、質量不佳,以及專項債使用受到財政資本金缺位掣肘;另一方面暴雨天氣帶來的降雨量激增或對以財政資金爲主的基建投資節奏產生了一定擾動。

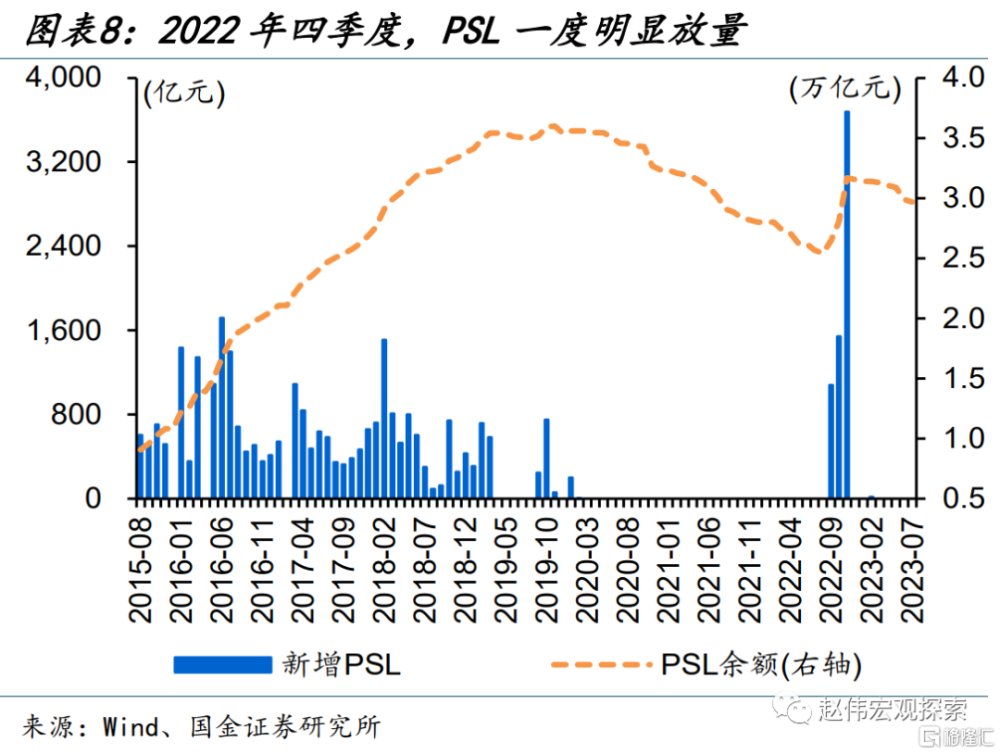

穩增長貨幣先行,後續如何激發實體需求修復或更爲關鍵。准財政工具、政策性金融工具等或是預算內的重要補充,可助力進一步打通項目資本金“堵點”;PSL、再貸款等結構性貨幣政策工具亦可與財政端配合進一步定向支持相關融資;同時,防風險、促消費、穩投資等一攬子穩增長政策已加速出台,落地效果有待觀察。

常規跟蹤:廣義財政收入邊際修復,帶動廣義財政支出有所提速

政府性基金、一般財政收入邊際改善,推動廣義財政收入降幅收窄。7月,剔除留抵退稅因素後,廣義財政收入同比-5%、較6月12%的降幅收窄超7個百分點,累計同比-4.3%、較6月的-4.2%基本持平;其中,一般財政收入同比-4.8%,較6月降幅收窄超5個百分點;政府性基金收入同比-6%、兩年復合同比-19.7%、較6月降幅收窄近9個百分點。

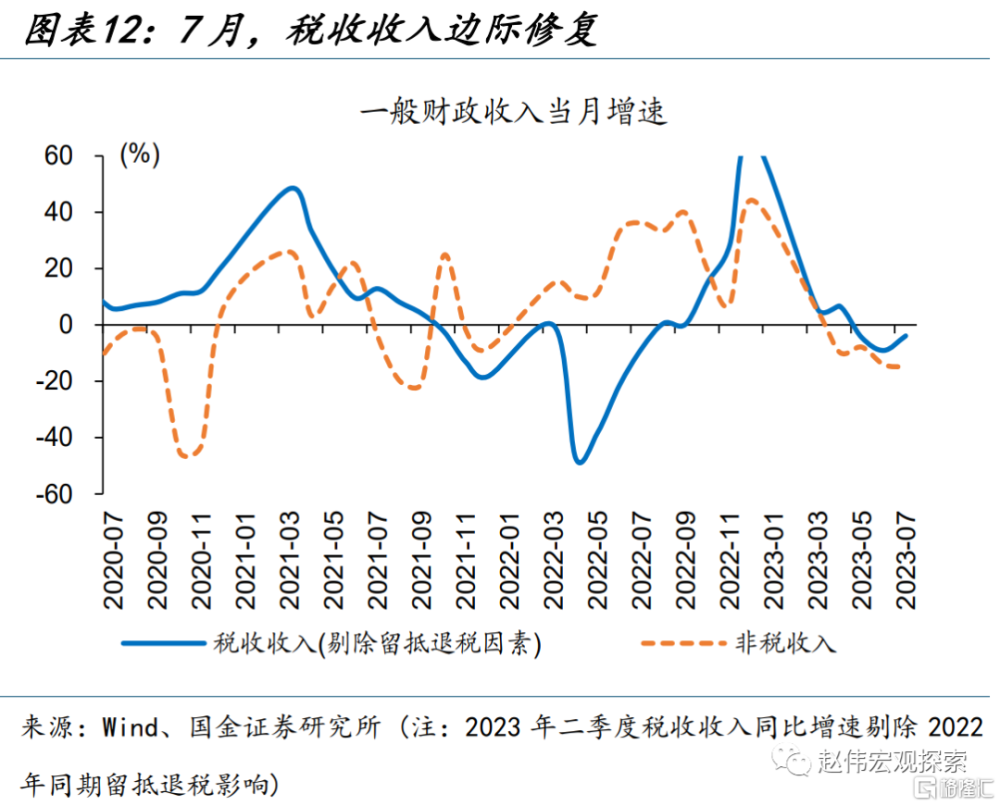

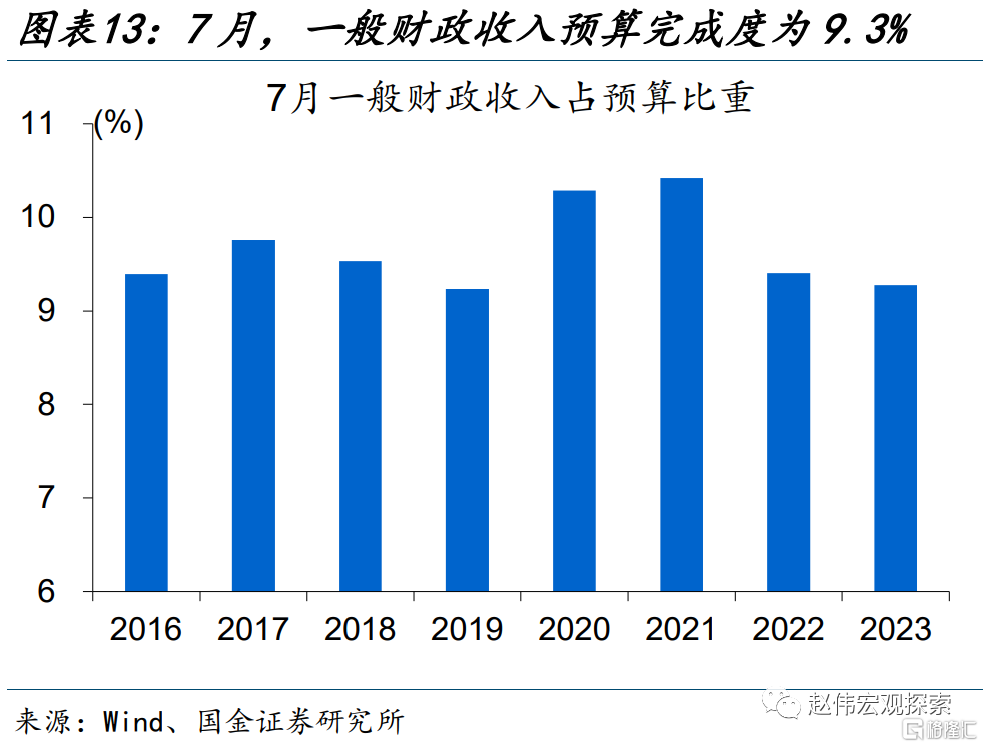

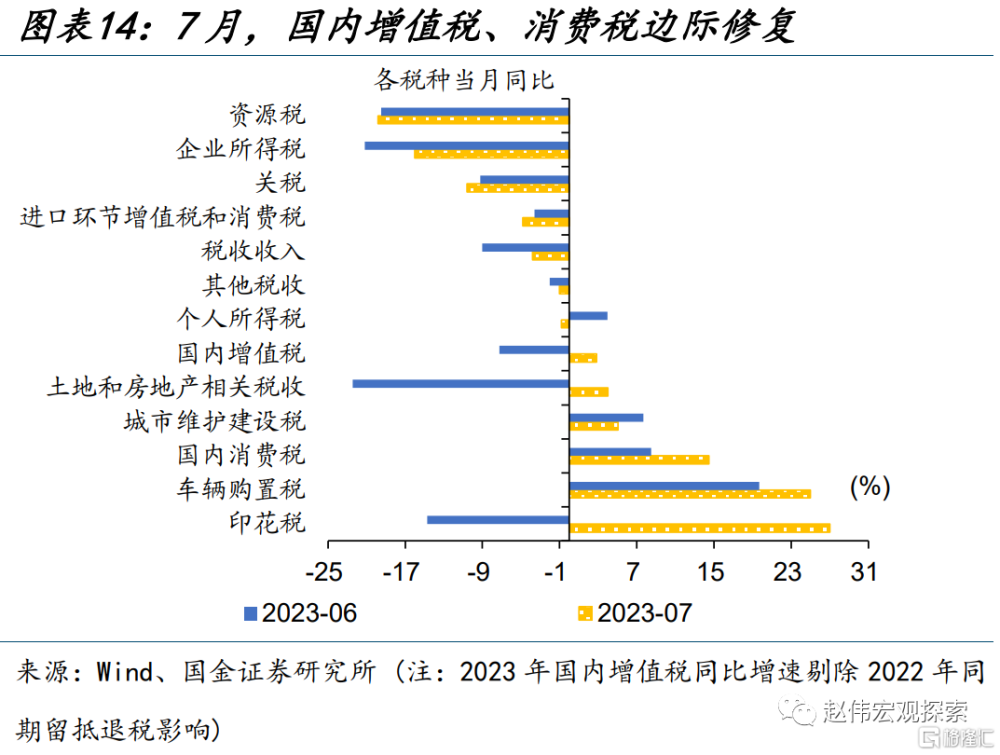

稅收收入邊際修復,推動一般財政收入降幅收窄。7月,剔除留抵退稅因素,一般財政收入同比- 4.8%,其中,稅收收入同比-3.8%,較6月降幅收窄超5個百分點,剔除留抵退稅基數因素,國內增值稅、消費稅邊際修復,同比分別提升至2.8%、14.5%;非稅收入同比-14.9%、較6月降幅走闊近1個百分點。從預算完成進度看,7月一般財政收入預算完成度9.3%,低於過去五年平均9.8%;前7月完成64.2%,低於過去五年平均64.9%。

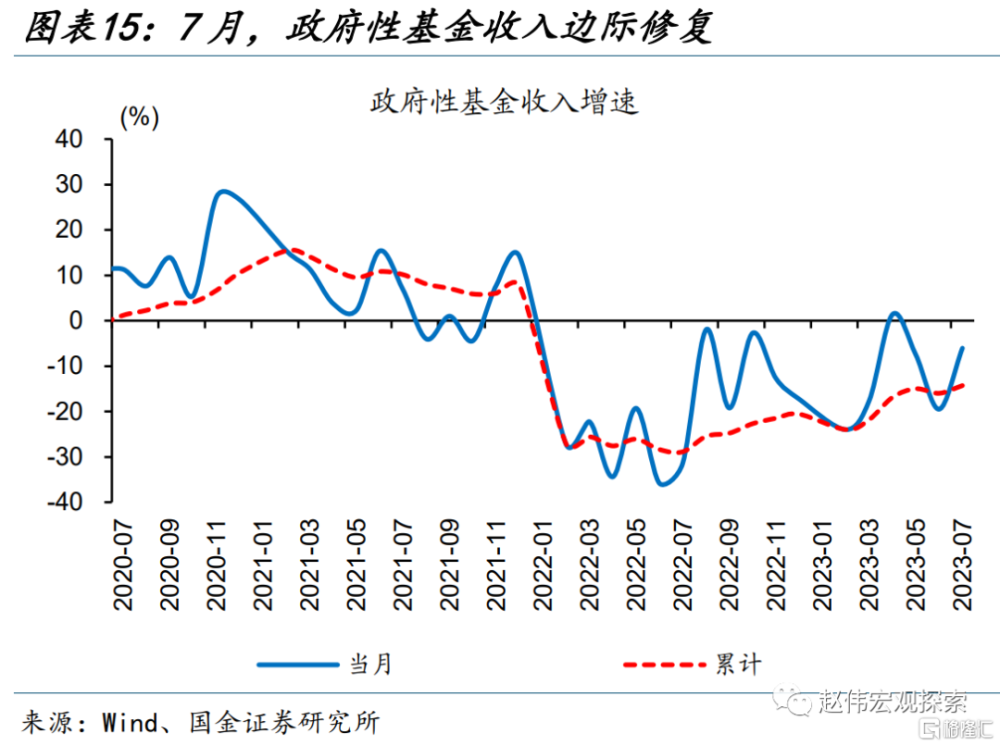

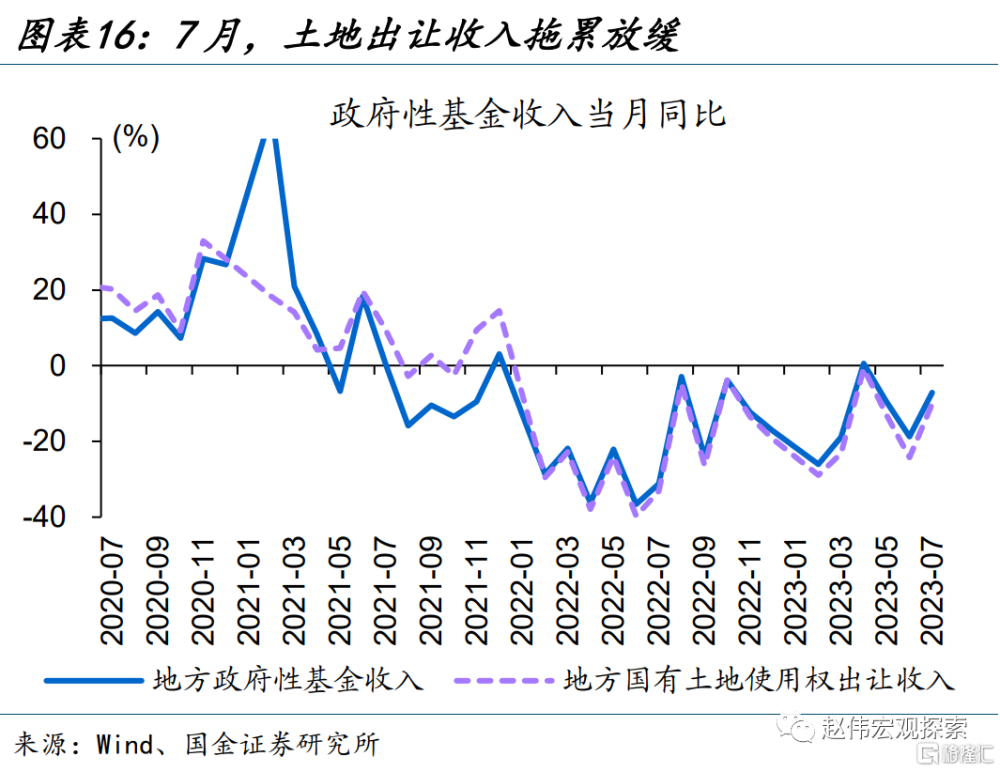

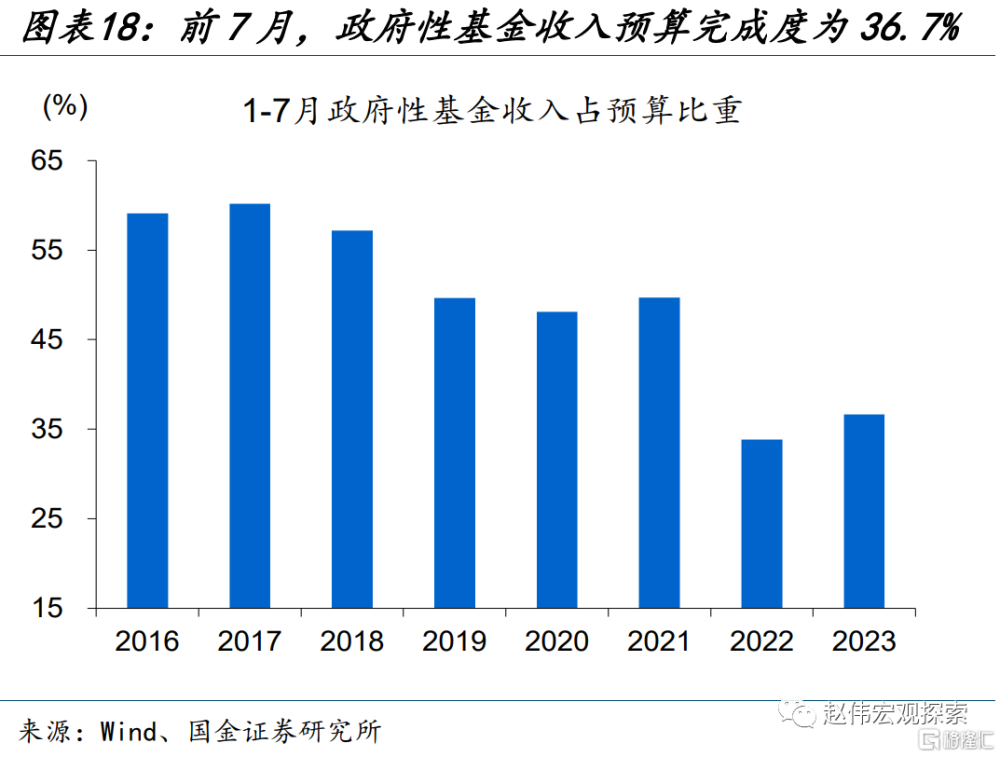

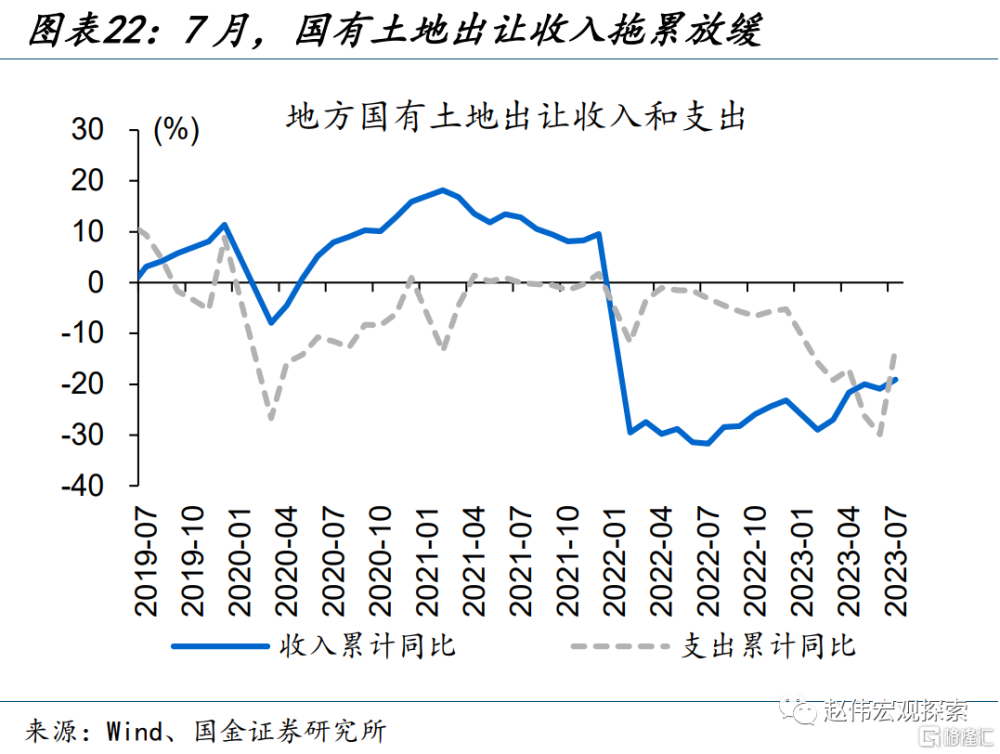

土地出讓收入拖累放緩下,政府性基金收入企穩。7月,政府性基金收入同比-6%,兩年復合同比-19.7%、較6月降幅收窄近9個百分點;其中,土地出讓收入同比-10%,較6月24%的降幅明顯收窄;從預算完成進度來看,7月政府性基金收入預算完成度爲6.5%,僅高於2022年的5.5%;前7月預算完成度爲36.7%、低於過去五年平均47.7%。

政府性基金、一般財政支出均有提速,推動廣義財政支出力度邊際改善。7月,廣義財政支出當月同比-12.7%,累計同比-4.8%。剔除基數影響,7月廣義財政支出兩年復合當月同比-0.6%、較6月降幅收窄超2個百分點;其中,政府性基金支出同比-35.8%,兩年復合同比-12.1%、較6月降幅收窄超2個百分點;一般財政支出同比-0.8%、較6月降幅收窄近2個百分點。

土地出讓收入拖累放緩下,政府性基金支出雖邊際提速,但預算完成度仍處於近年較低水平。7月,政府性基金支出同比-35.8%,兩年復合同比-12.1%、較6月降幅收窄超2個百分點,或主因土地出讓收入拖累放緩;從預算完成進度看,7月政府性基金支出預算完成度5%,低於過往同期水平;前7月預算完成度41.7%,低於過去五年平均水平42.6%。

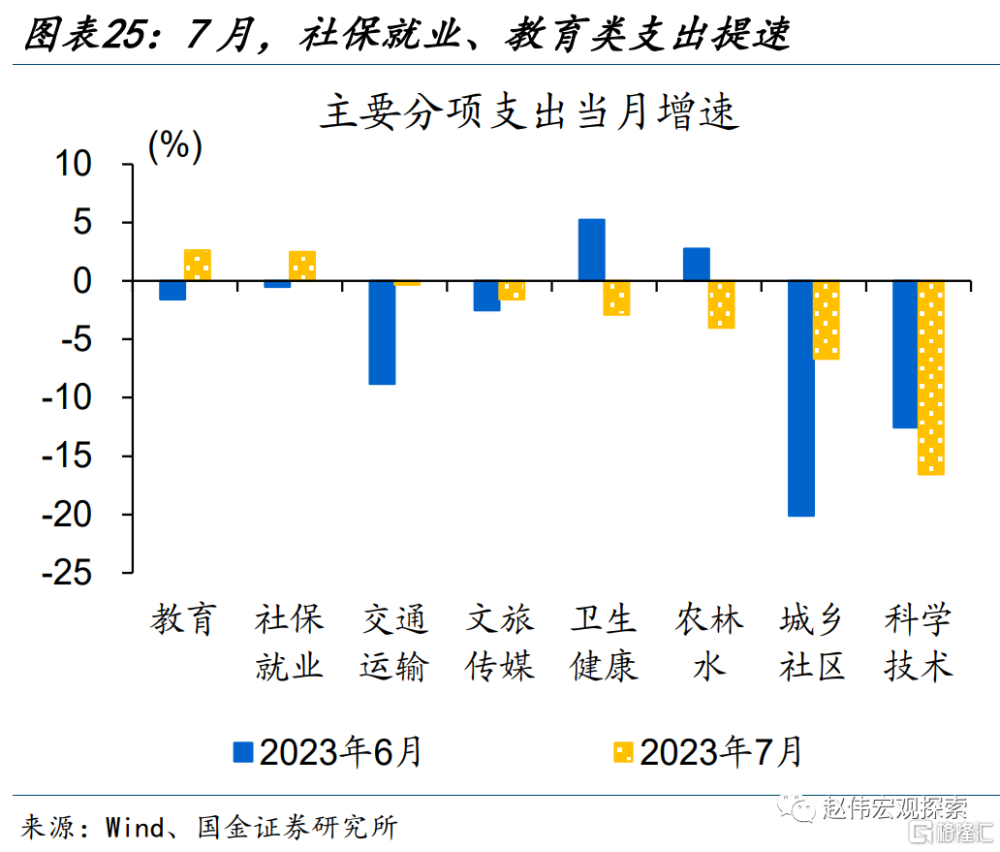

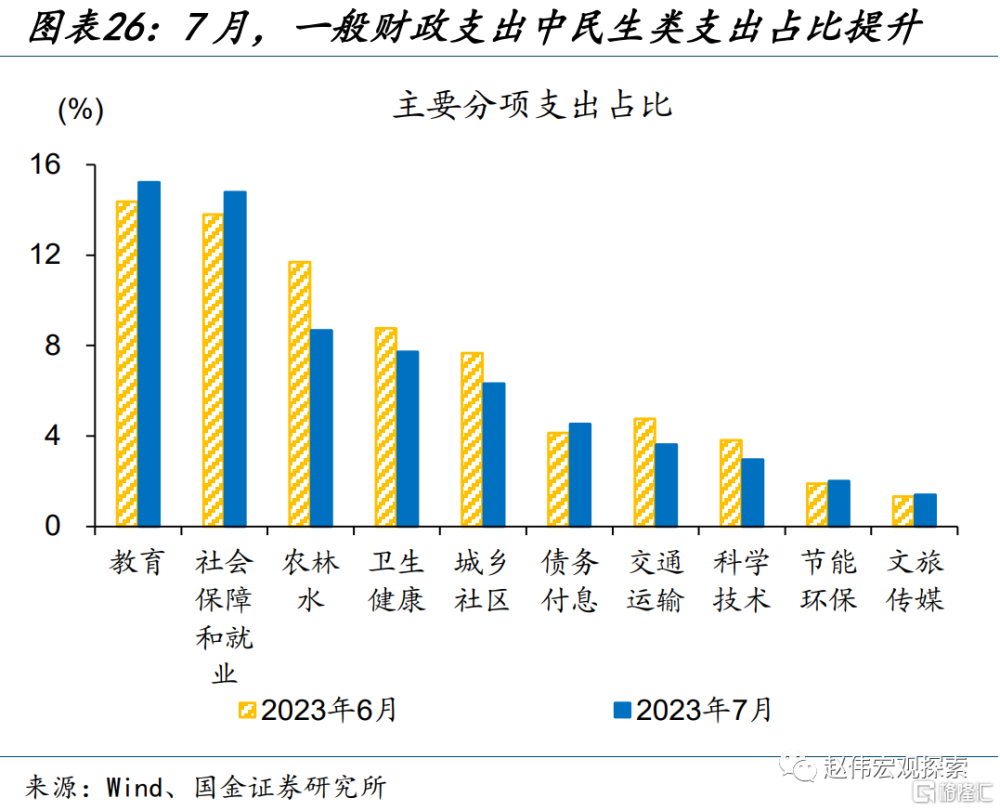

一般財政支出對社保就業、教育等支持力度相對較大。7月一般財政支出中,民生類支出仍是重點支持對象;社保就業、教育支出同比增長2.5%、2.6%,均較6月增速明顯提升;從支出佔比來看,社保、教育支出仍是重點,社保就業支出佔比達14.8%,較6月的13.8%增長1個百分點;教育類支出佔比達15.2%,較6月的14.4%提升約1個百分點。

風險提示

1、政策落地或不及預期。債務壓制、項目質量、疫情反復等拖累穩增長需求釋放;房企債務、居民購房意愿等,繼續拖累地產投資和銷售。

2、數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

注:本文來自國金證券於2023年08月21日發布的《財政支出或需“趕進度”》,分析師:趙偉S1130521120002;侯倩楠

標題:財政支出或需“趕進度”

地址:https://www.iknowplus.com/post/25393.html