2023中期機構行爲觀察

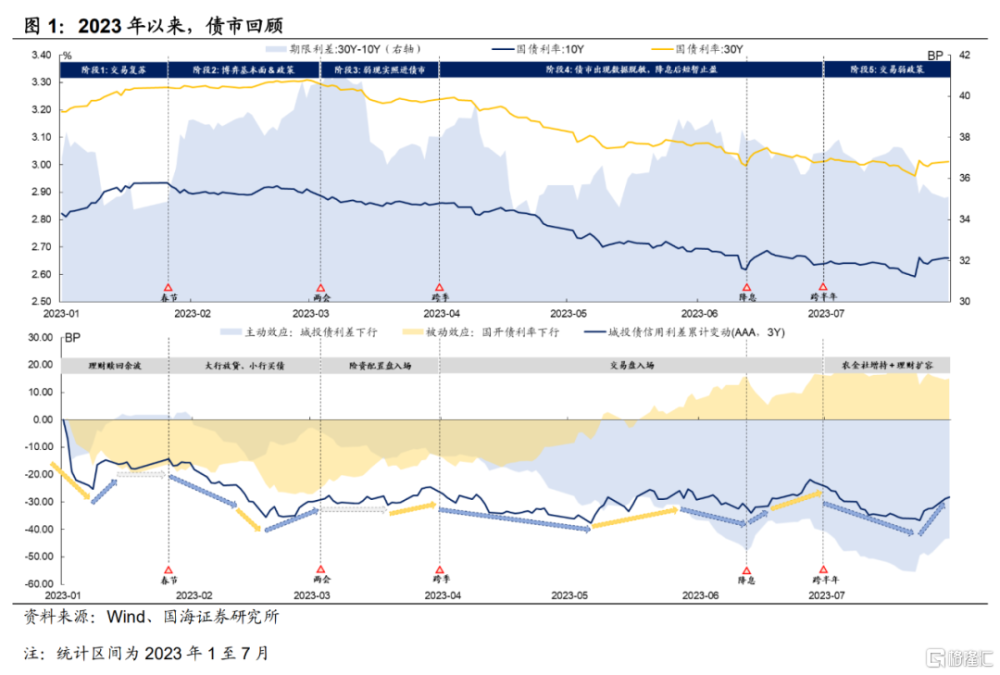

回顧今年債市演繹,可以大致分爲5個階段:①年初至春節:交易復蘇“強預期”;②春節至“兩會”:靜待政策落地;③“兩會”至3月跨季:弱現實逐漸主導債市;④4月至6月跨半年:債市逐漸對數據脫敏;⑤7月博弈“政治局會議”:從交易“弱政策”,到博弈“拐點”與“买點”。

整體來看,今年債市在機構行爲上整體呈現以下5大特徵:

① “錢”多。槓杆套息或已成爲債市共識;

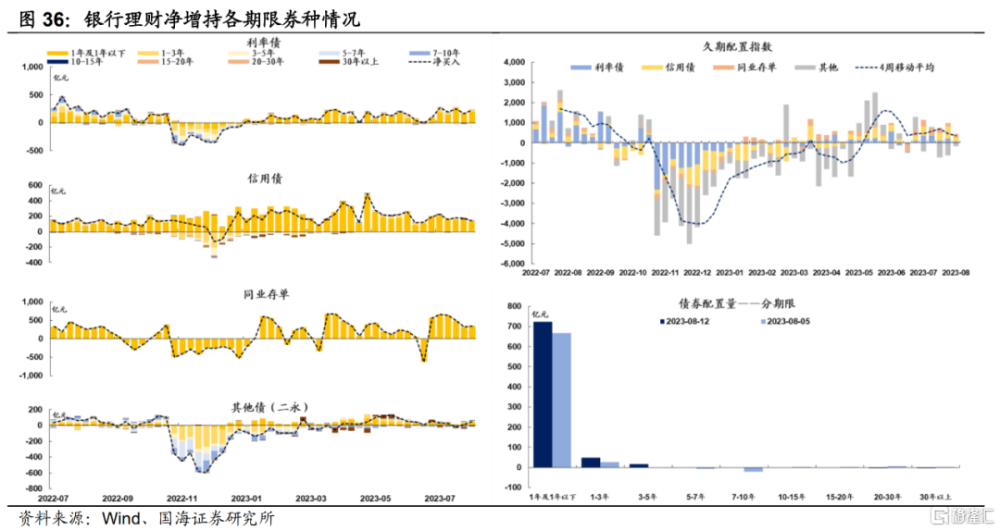

② “理財”贖回風波已過,但偏好趨於謹慎。資產端,縮減中等期限信用債配置。負債端,大量發行現金管理類產品。從而加劇了本輪結構性“資產荒”現象;

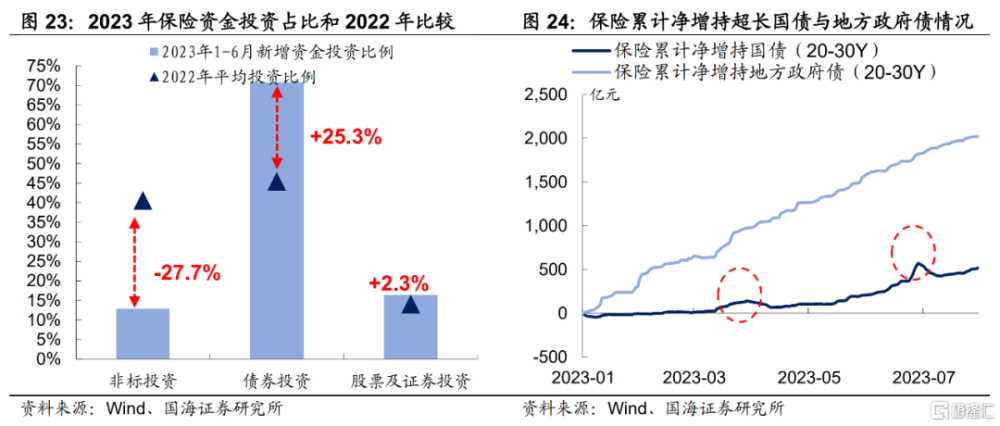

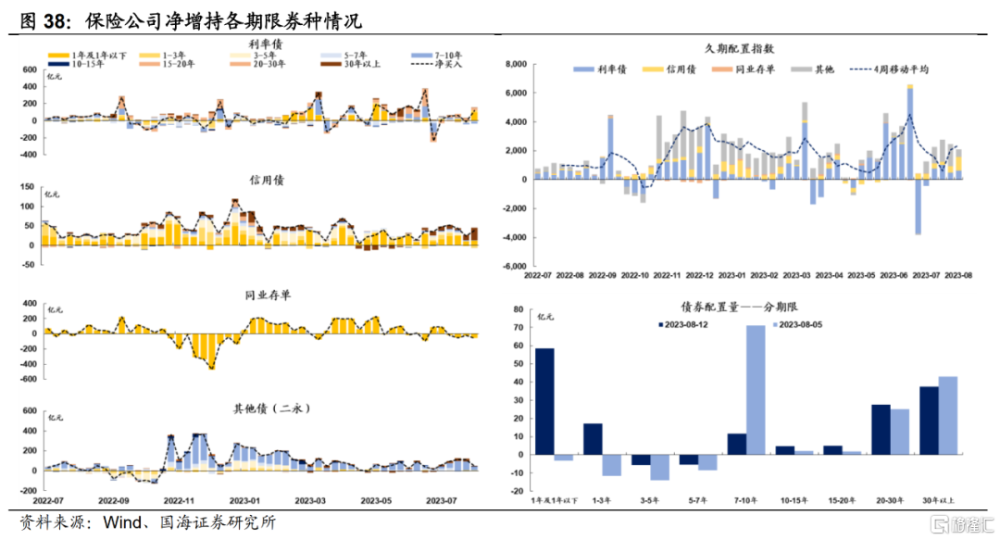

③ 保險欠配,且具有季末增配效應。保險“掃”債在季末往往會有季節性放量,背後原因在於“償二代”考核下,保險可以通過增持國債來提高資產端流動性要求;

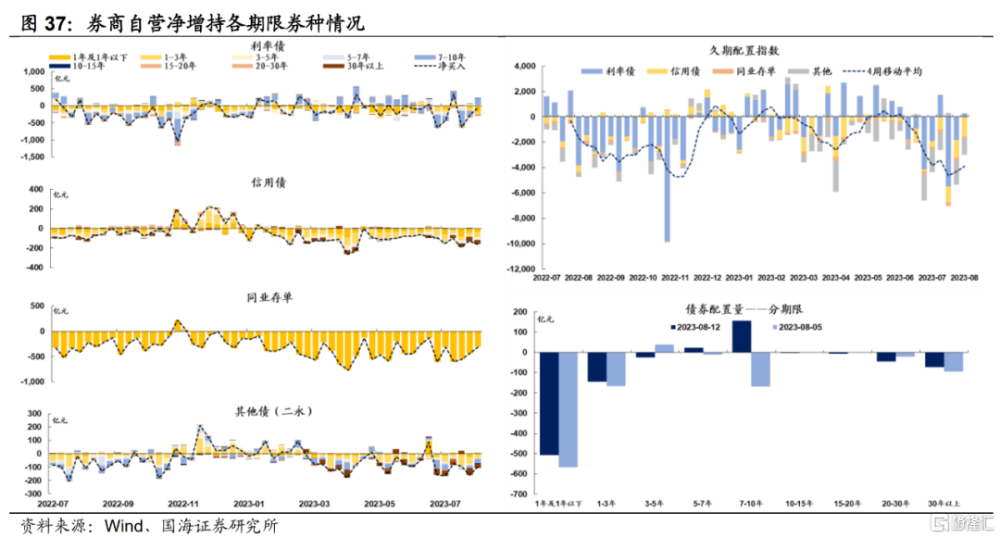

④ 大行放貸,小行买債。農金社機構行爲,既具有配置盤的逢高布局,也具有交易盤的逢低止盈操作,從而充當起了債市穩定器的功能;

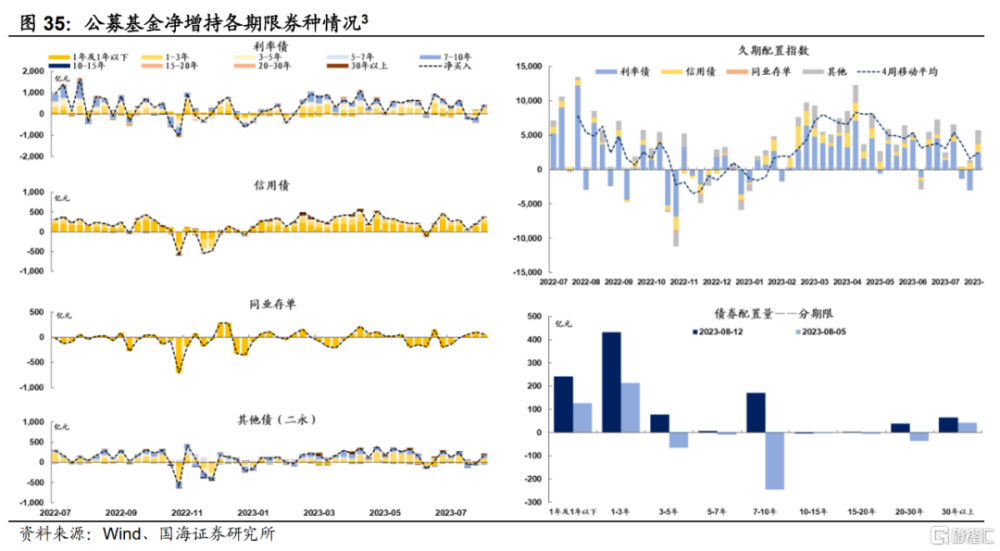

⑤ 基金交易熱情濃厚。公募基金熱衷於交易超長債,是2023年以來超長端利率債表現整體優於長端的原因之一。

1、2023中期機構行爲觀察

2023年以來,債市從原先交易“強預期”到慢慢接受“弱現實”。隨着宏觀變量的“明牌”愈發清晰,基本面的波動也趨於平穩。因此,今年以來的債市行情中,“機構行爲”成爲了一個越來越“舉足輕重”的關鍵變量。

回顧今年債市演繹,可以大致分爲5個階段:① 年初至春節:交易復蘇“強預期”;② 春節至“兩會”:靜待政策落地;③ “兩會”至3月跨季:弱現實逐漸主導債市;④ 4月至6月跨半年:債市逐漸對數據脫敏;⑤ 7月博弈“政治局會議”:從交易“弱政策”,到博弈“拐點”與“买點”。

本期報告,我們將簡單復盤上述階段中,債市的主要矛盾以及機構行爲特徵,以供參考。

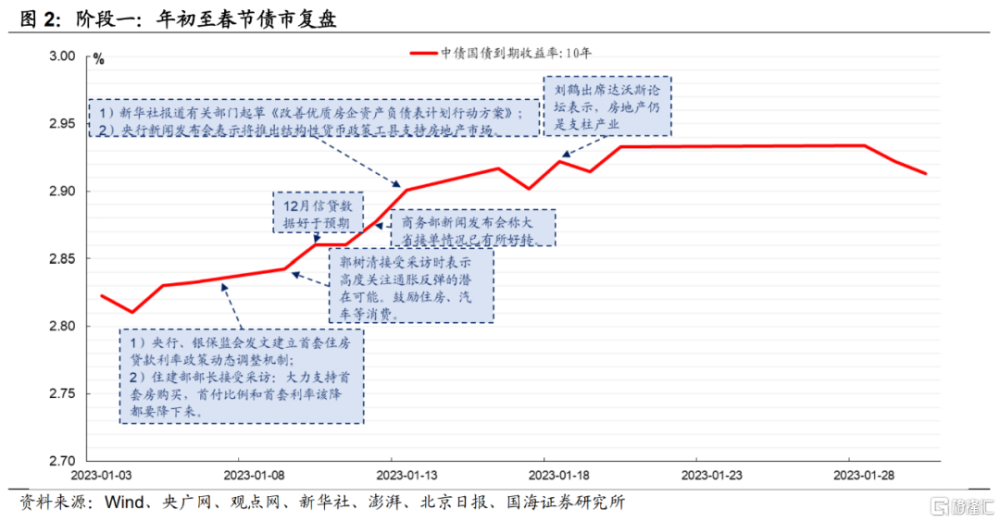

階段一:交易復蘇“強預期”。在年初至春節前這段時間裏,市場主要的交易邏輯仍然是國內基本面改善的預期。自2022年末防疫政策優化以來,市場對國內經濟復蘇預期較強,與此同時這段時間內相關表態較爲密集,國債利率不斷上行。

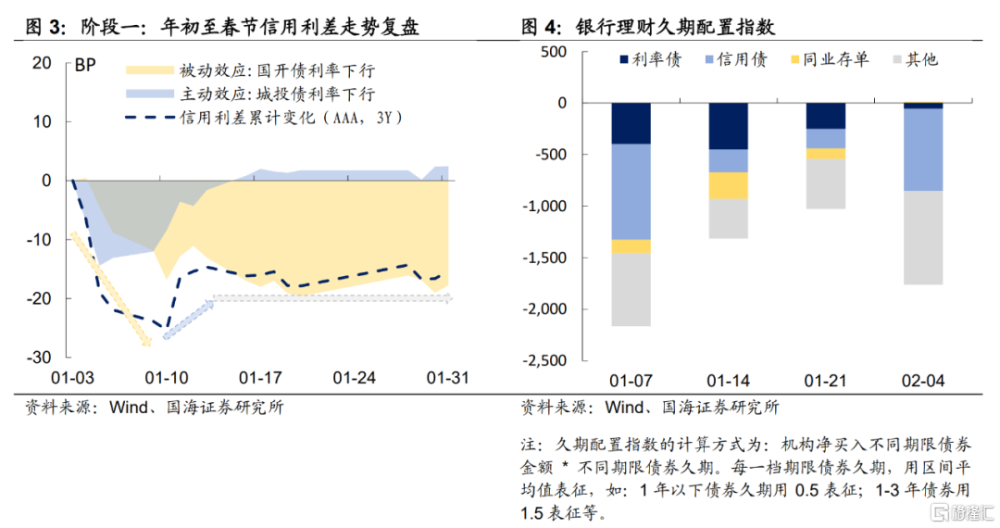

機構行爲方面,在經歷了2022年“贖回潮”後,理財市場進入弱企穩階段。在此格局下,1月份信用利差呈現“先下後上”的走勢。具體來看:

1月上旬,信用利差主要因爲國开債利率的上行而被動壓縮,1月中旬,利差呈小幅走擴態勢,背後的主要原因是理財需求偏弱,整體對中長期信用債呈淨減持態勢。

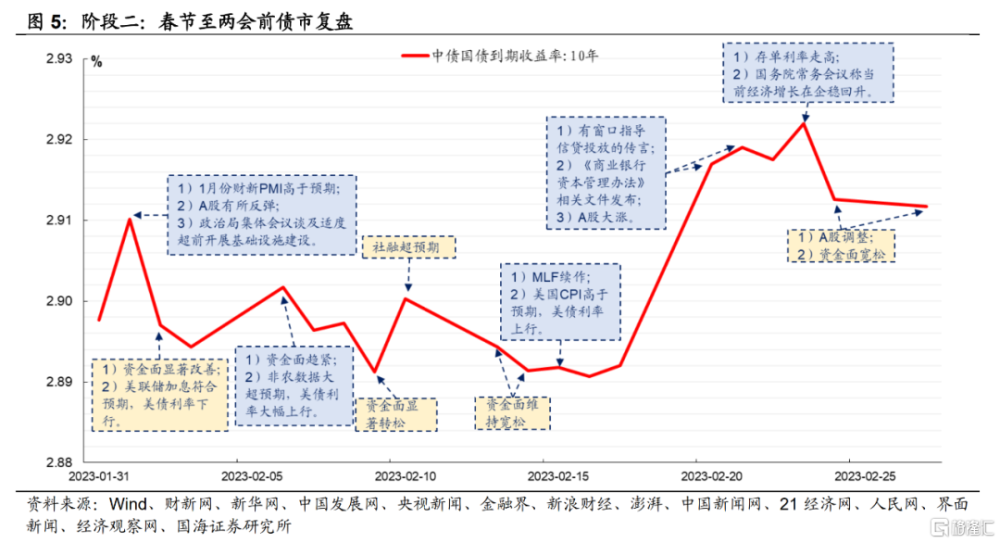

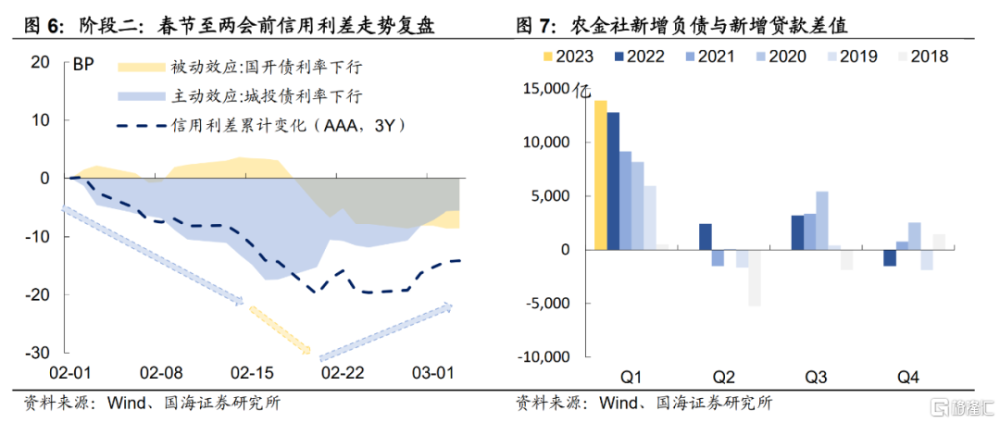

階段二:靜待政策落地的平靜期。進入2月份後,隨着相關政策表態節奏趨緩,以及理財贖回後續影響逐漸企穩後,債市進入債幅震蕩模式,在2月至“兩會”召开前期間,10年期國債利率波動幅度不超過3BP,市場等待觀察“兩會”期間政策落地情況,來進一步爲後續交易提供方向。

在此期間,信用利差呈現先下後上走勢,整體小幅下行。背後有兩方面因素驅動需求端壓縮信用利差:

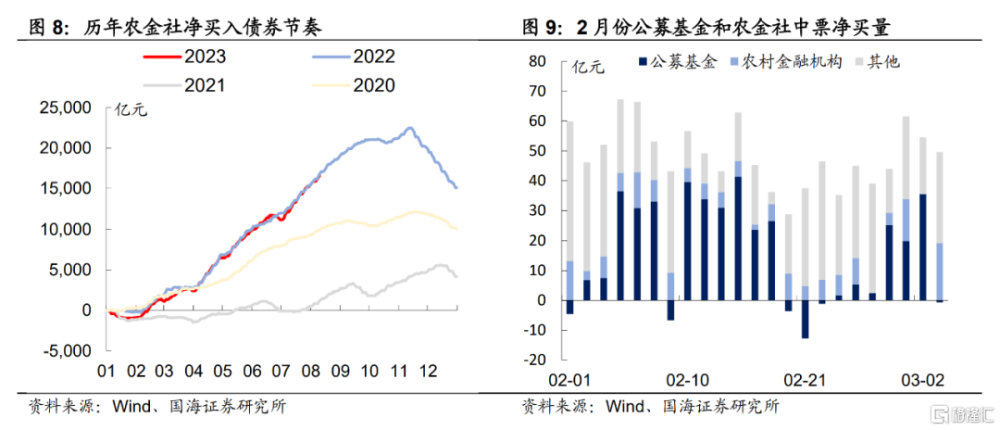

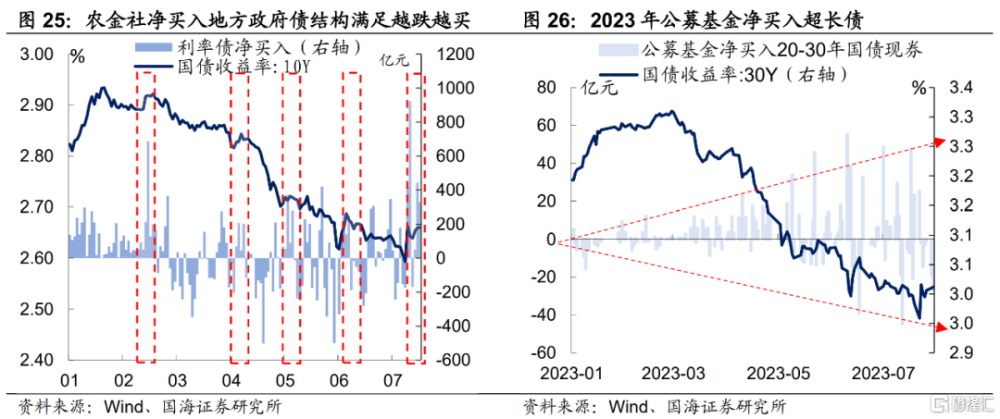

① 大行放貸,小行买債行情初見端倪。一季度“开門紅”導向下,社融數據表現亮眼,但是大小行在信貸項目上,並非“雨露均沾”。小行可獲取的貸款渠道相較大行而言相對有限,這造成了一季度小行負債端有較大壓力。以農金社爲例,一季度農金社新增負債與新增貸款差值爲近5年來最高值,這也造成了2月份开始,農金社增持債券節奏加快。

② 理財贖回企穩後,信用債性價比凸顯。2月份起,公募基金开始逐漸入場,加速配置信用債。以中票爲例,2月份公募基金和農金社淨增持中票量,佔據全市場的47%。需求端的回暖是2月份信用利差得以壓縮的主要原因。

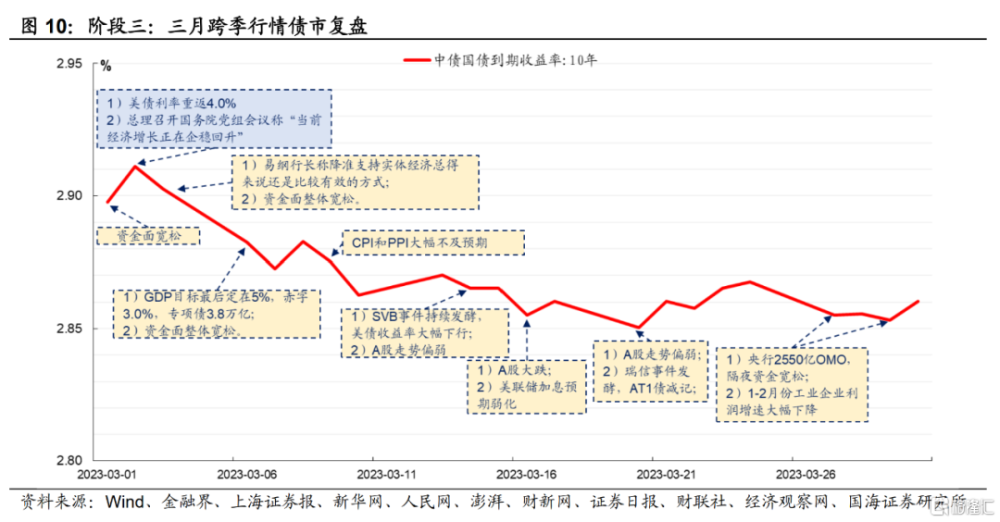

階段三:當“弱現實”主導債市。“兩會”落幕後,債市對於國內經濟復蘇的“強預期”逐漸开始調整。與此同時,海外銀行業風險事件的爆發,也對國內市場風險偏好產生一定影響。

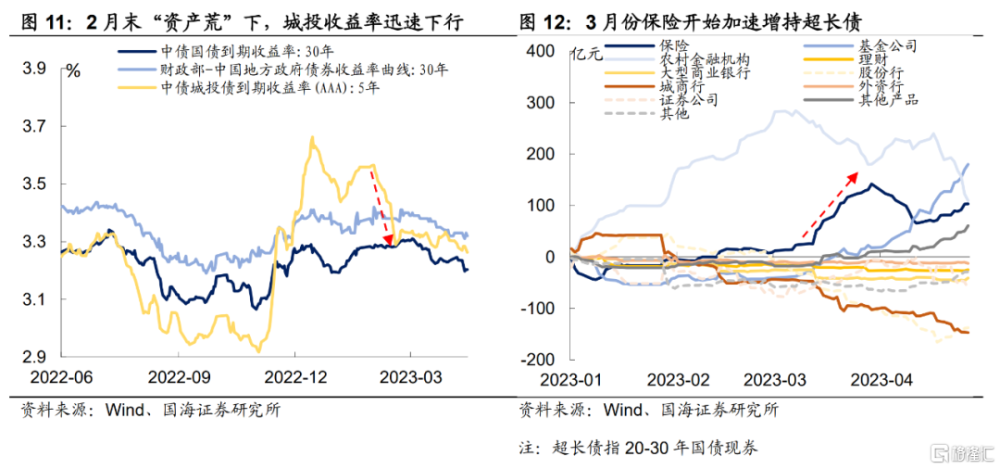

回顧3月份債市走勢,長端利率表現尤爲亮眼,一方面是對於基本面的預期調整,另一方面則是以保險爲代表的配置盤加速入場。對於保險而言,由於負債端久期偏長,疊加負債對回報率有剛性需求,一般而言,保險以配置超長端利率債,或是5年期左右高評級信用債爲主。

2月以來,信用利差不斷壓縮,疊加今年“非標超預期縮量”格局下,保險欠配現象難以改善,是促使保險在3月份加碼配置超長債的主要原因之一,這也使得,即便在3月跨季行情下,流動性較爲緊張,但是對於長端利率影響相對有限。

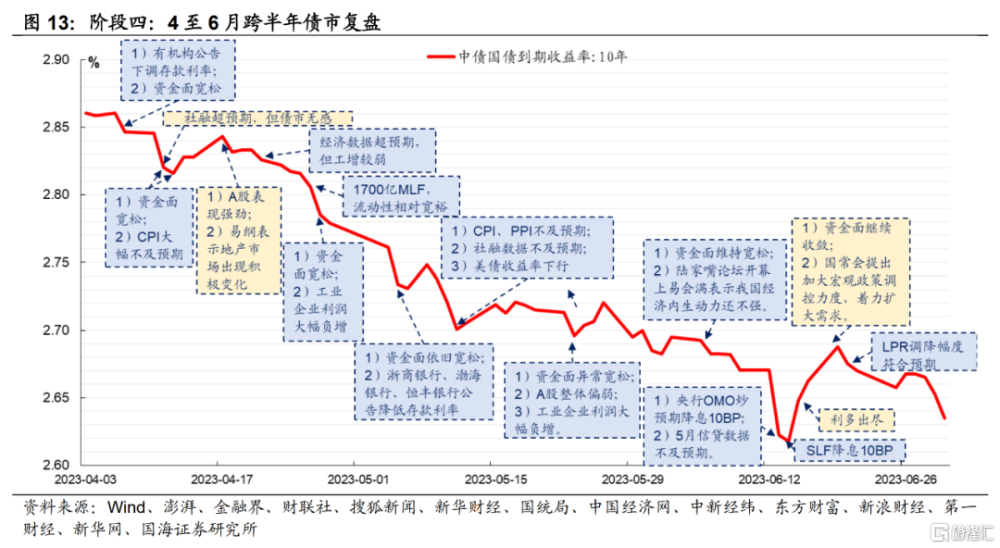

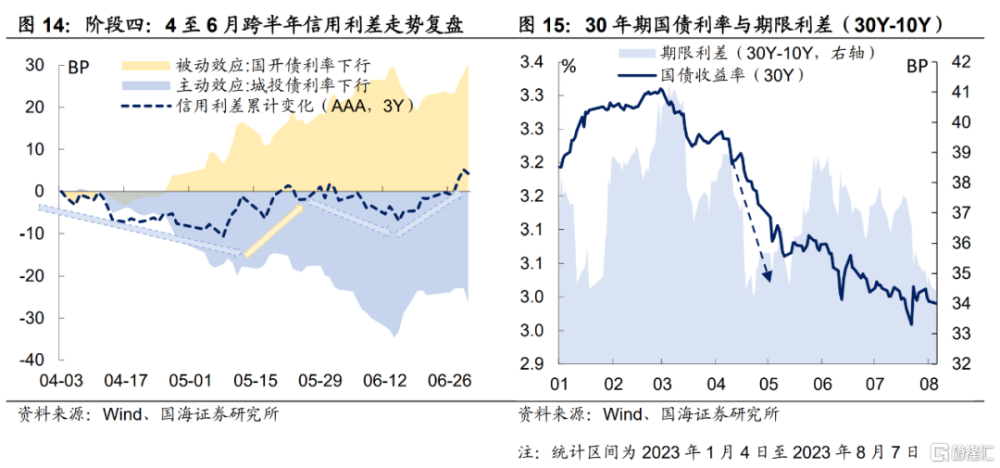

階段四:債市走勢逐漸對數據脫敏。進入4月份後債市做多情緒逐漸濃厚起來,即便是出現諸如3月份的社融數據超預期,但市場對數據可持續性始終持懷疑態度,這也形成了二季度以來債市對經濟數據“脫敏”的現象,伴隨存款利率補降–新一輪存款利率調降–降息,債市利率开啓單邊下行走勢。

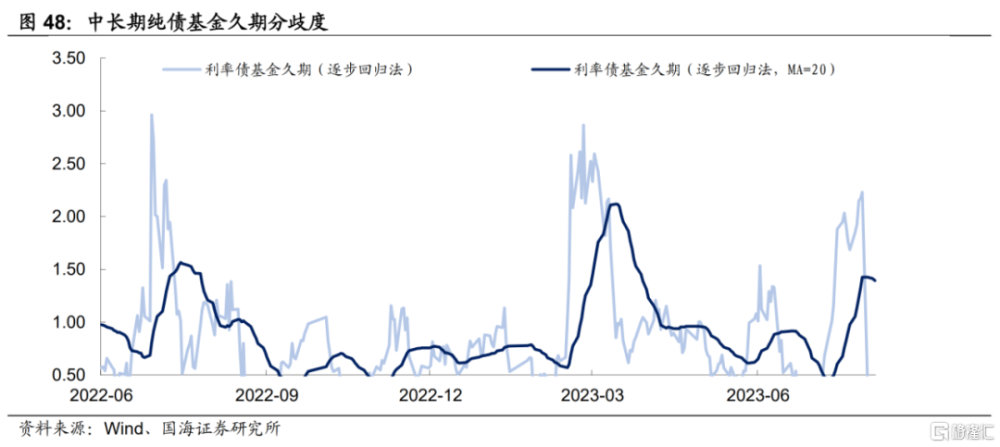

在此期間超長債由於本身高久期的特點,疊加利率下行幅度不輸長端,成爲博弈利率下行的一大“利器”。以農金社和公募基金爲代表的交易盤入場,是超長端期限利差(30Y-10Y)始終處於較低水平的主要原因。

與此同時,信用利差處於低位盤整態勢,主要由需求因素驅動。今年機構行資產荒行情下,銀行間流動性不緊,監管層面又對槓杆又呈現出了一定容忍度,槓杆套息成爲債市主流策略之一。

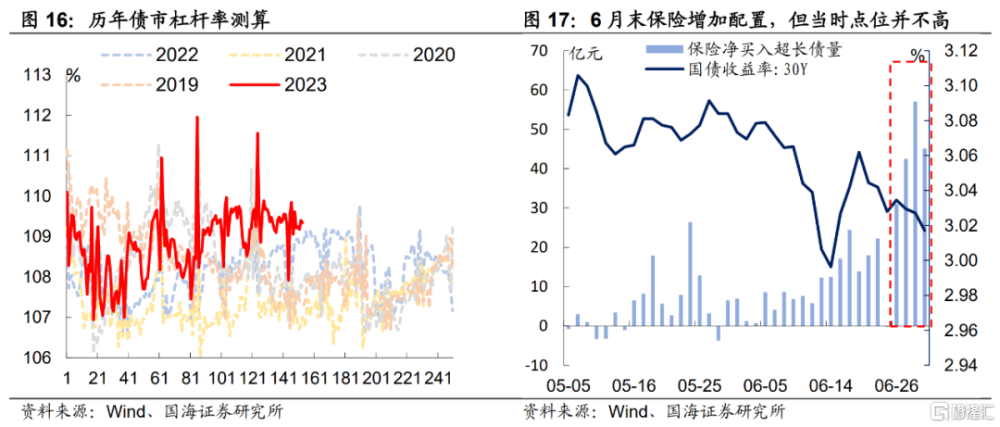

值得一提的是,6月降息後,債市演繹了一輪較爲迅速的利多出盡。但是利率上行幅度整體有限。我們在《降息後的機構百態》中曾經分析過,由於二季度權益端出現了一定程度調整,6月末出於“償二代”流動性考核要求,保險大量增持國債滿足流動性要求,而公募基金再度入場交易國开,因而再度壓底了利率。

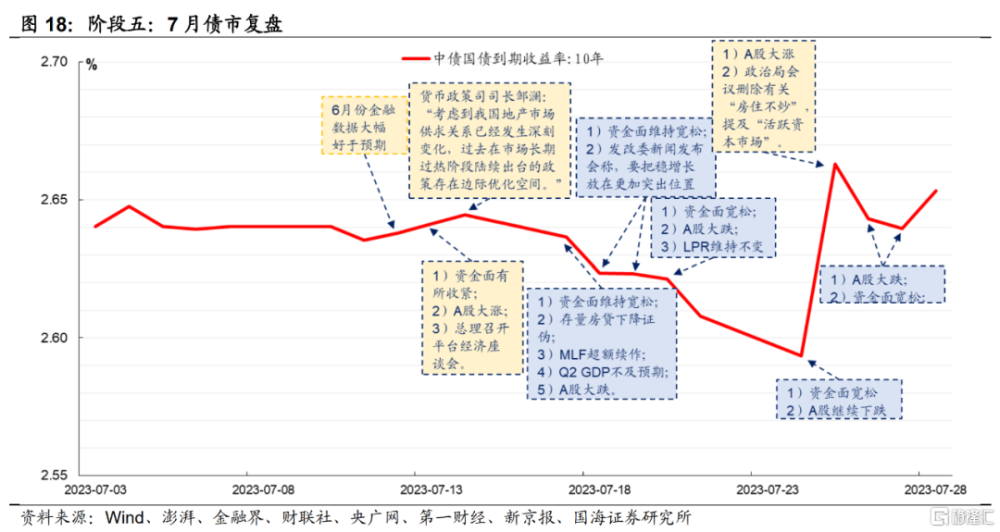

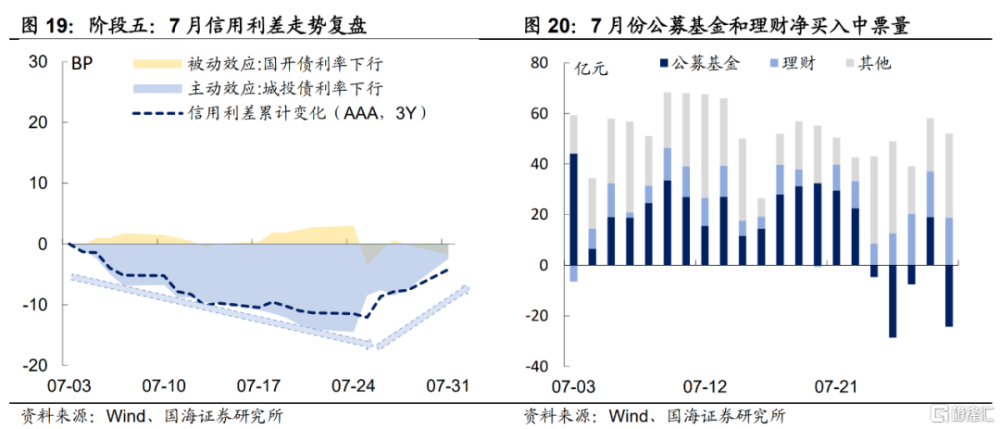

階段五:博弈“政治局會議”。進入7月後,債市繼續博弈政治局會議後政策落地節奏偏緩,並且在政治局會議落幕後再次“復刻”了一輪6月降息後利多出盡的行情,利率整體上行幅度同樣有限。而這次背後的主要“买家”是農金社,我們在上期報告《農金社交易能力強嗎?》中曾經指出,政治局會議後農金社逢高买入的長端利率債,從而充當了債市“緩衝器”,進入8月後,利率再度進入震蕩下行格局。

而信用利差方面,7月份整體小幅收斂,背後需求是主要驅動因素。從7月中篇淨增持情況來看,公募基金和理財依舊是信用債的主要需求方,一方面,進入7月後理財進入傳統擴張期,規模开始逐漸回升,另一方面公募基金則繼續槓杆套息,逢高布局,結構性“資產荒”持續演繹。

整體來看,今年債市在機構行爲上整體呈現以下5大特徵:

①“錢”多。2023年以來融資需求結構偏弱,疊加存款定期化使得資金在銀行間存在淤積現象。資金寬松格局下,債市又存在結構性“資產荒”,槓杆套息或已成爲債市共識。

②“理財”贖回風波已過,但偏好趨於謹慎。面對去年贖回潮,銀行理財重點在今年1季度積極調整了資產及負債結構予以應對。資產端,縮減中等期限信用債配置,並且拋售波動較大的二永債。負債端,大量發行現金管理類產品。因而造成了,理財規模雖然整體下降,但需求集中於短端,從而加劇了本輪結構性“資產荒”現象。

③保險欠配,且具有季末增配效應。今年保險面臨兩大困境:一方面是非標到期超預期,另一方面是結構性資產荒格局下的配置難。與此同時,保險“掃”債在季末往往會有季節性放量,背後原因在於“償二代”考核下,保險可以通過增持國債來提高資產端流動性要求。

④大行放貸,小行买債。由於小行缺乏優質信貸投放渠道,爲了滿足負債端要求,資產端上只能通過增配債券予以彌補。在此格局下,農金社機構行爲,既具有配置盤的逢高布局,也具有交易盤的逢低止盈操作,從而充當起了債市穩定器的功能。

⑤基金交易熱情濃厚。二季度以來,基金买入賣出超長債愈發頻繁,利用久期進行波段交易的特徵愈發明顯。一方面是利率做多情緒濃厚,利用久期博取資本利得較有吸引力,另一方面, “資產荒”格局下,槓杆套息實屬不易,需要其他手段來做厚收益。公募基金熱衷於交易超長債,是2023年以來超長端利率債表現整體優於長端的原因之一。

2、機構現券成交監控

2.1

誰在买,誰在賣?

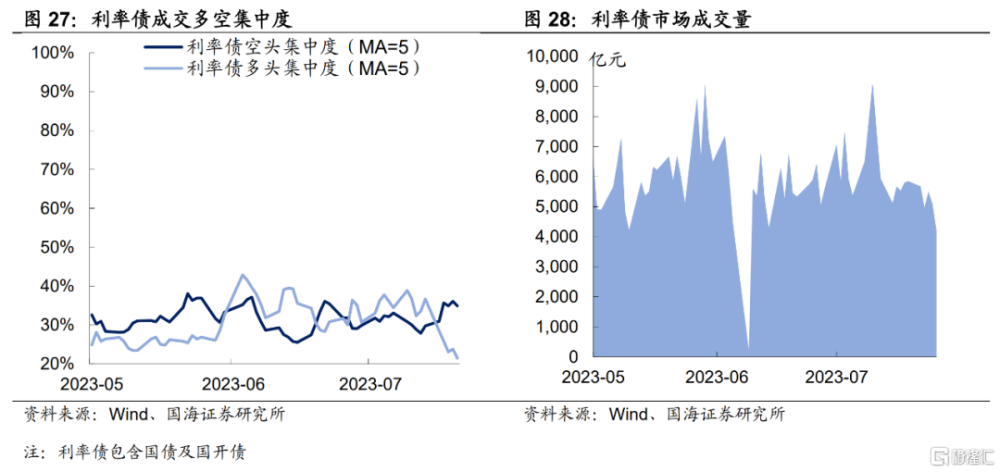

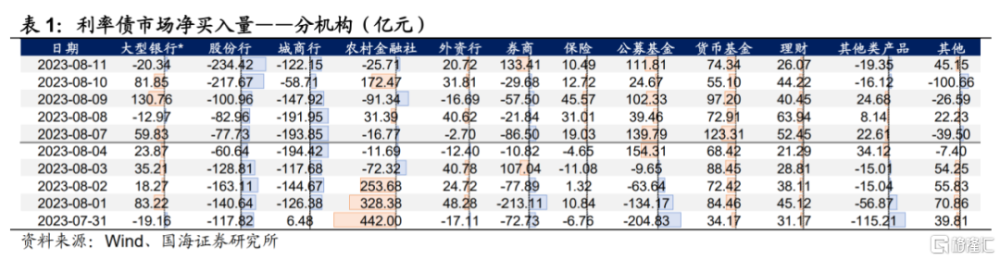

1)利率債市場,本周多頭集中度大幅下降,其中農金社增持力度下降是主要原因,本周累計增持利率債70.0億元,較上周下降870.0億元。

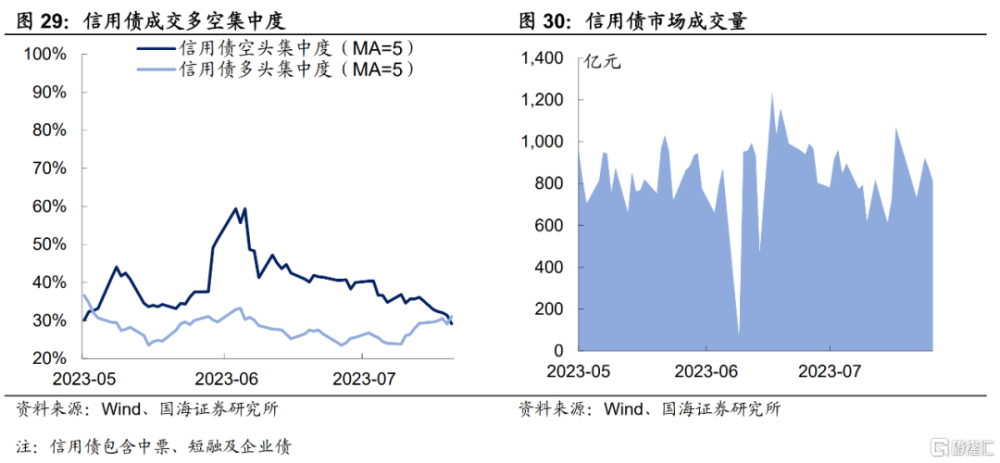

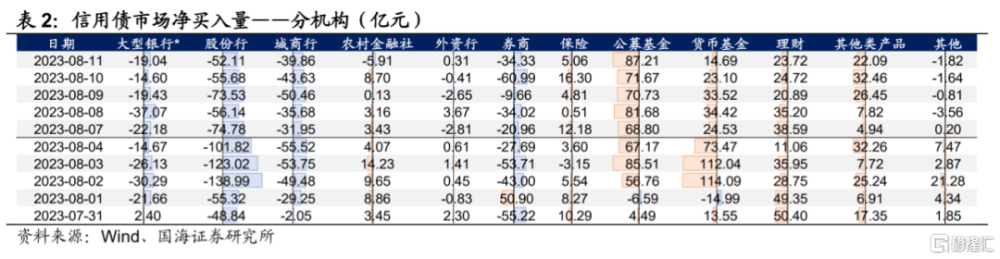

2)信用債市場,本周多頭集中度繼續上升,主要表現爲公募基金大幅淨增持,本周累計增持380.1億元,較上周增加172.8億元。

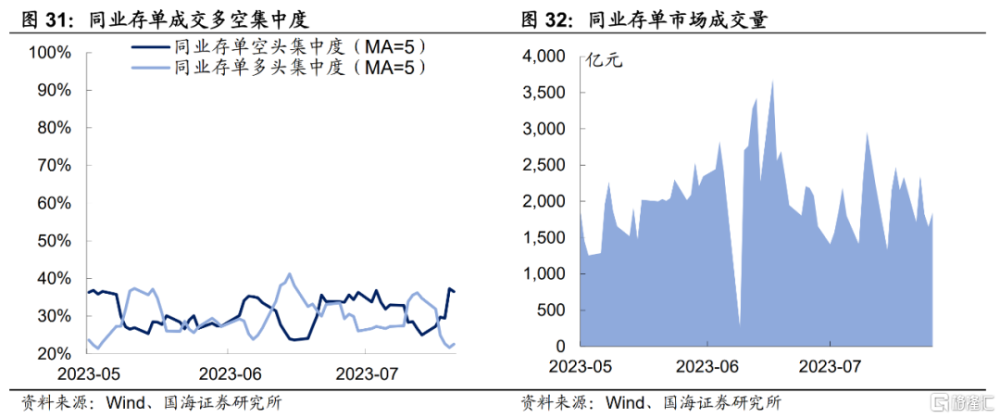

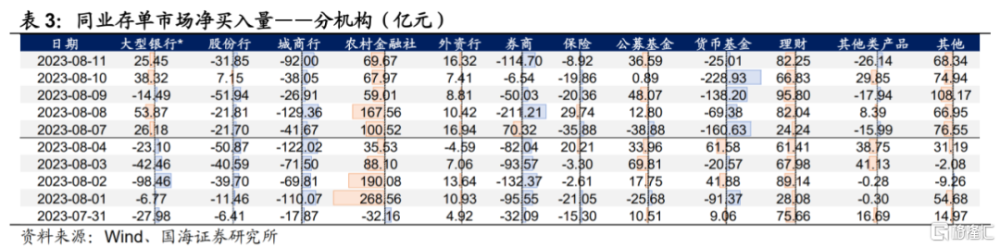

3)同業存單市場,本周空頭集中度有所上行,主要表現爲貨幣基金大量減持存單,本周累計淨減持622.2億元。

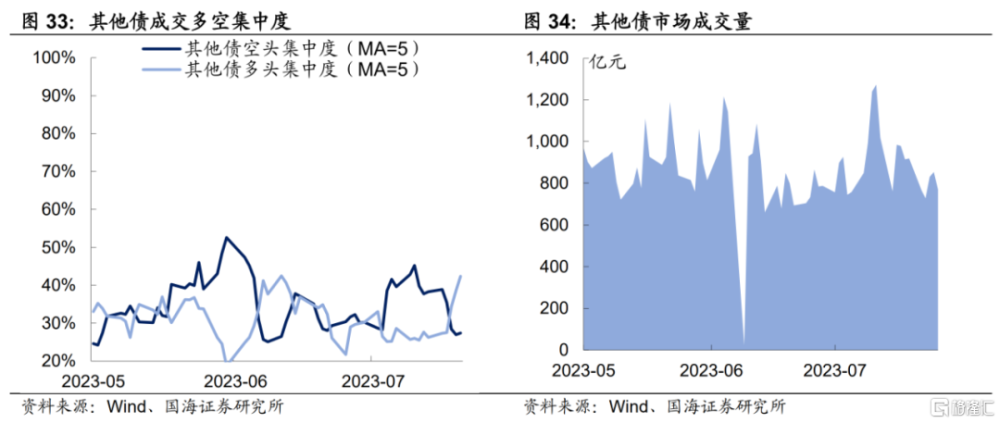

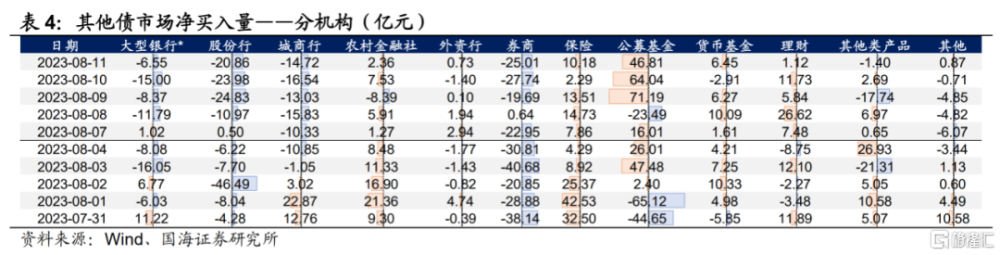

4)其他債(二級資本債和永續債),多頭集中度顯著上升,主要表現爲公募基金大量增持二永債,本周累計增持174.6億元,較上周增加208.4億元。

2.2

廣義資管买什么?

3、機構資金跟蹤

3.1

資金價格

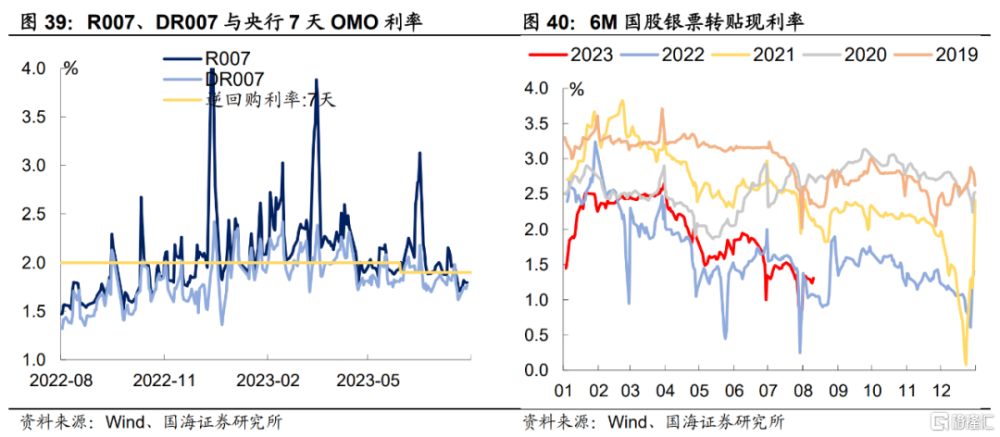

本周流動性有所收緊。R007和DR007分別收於1.79%和1.76%,較上周分別下行9BP和12BP。6個月國股轉貼利率收於1.31%,與上周基本持平。

3.2

融資情況

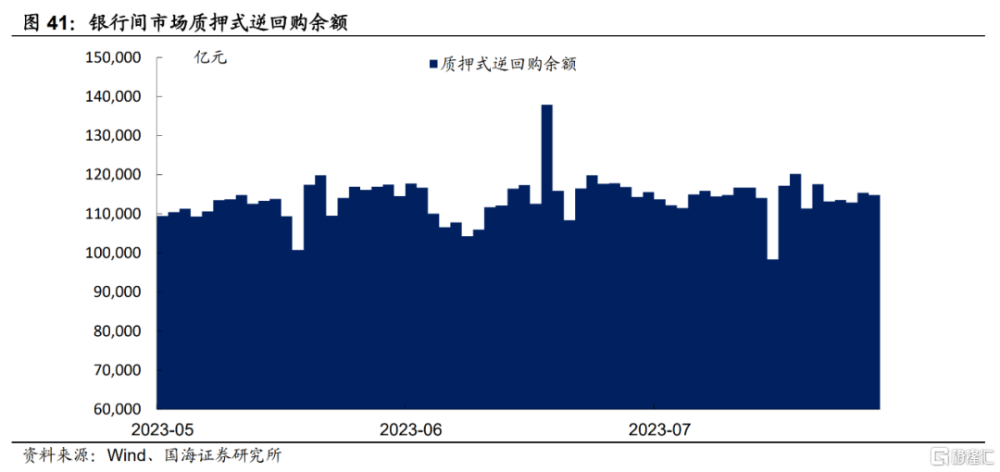

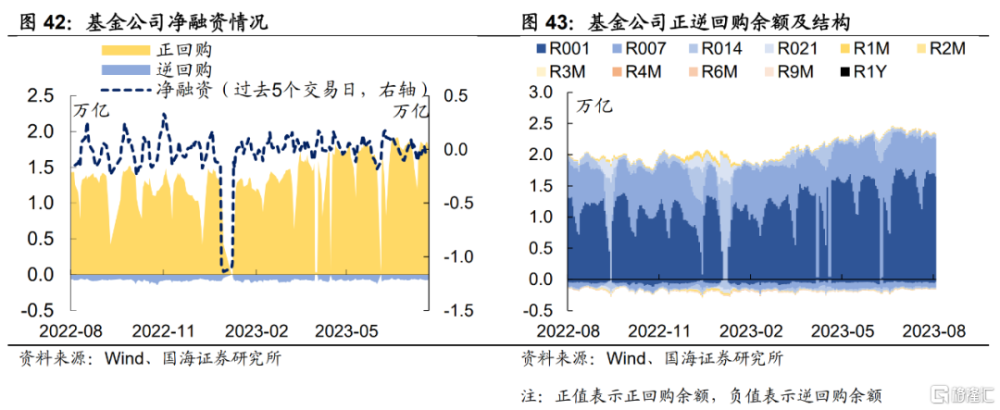

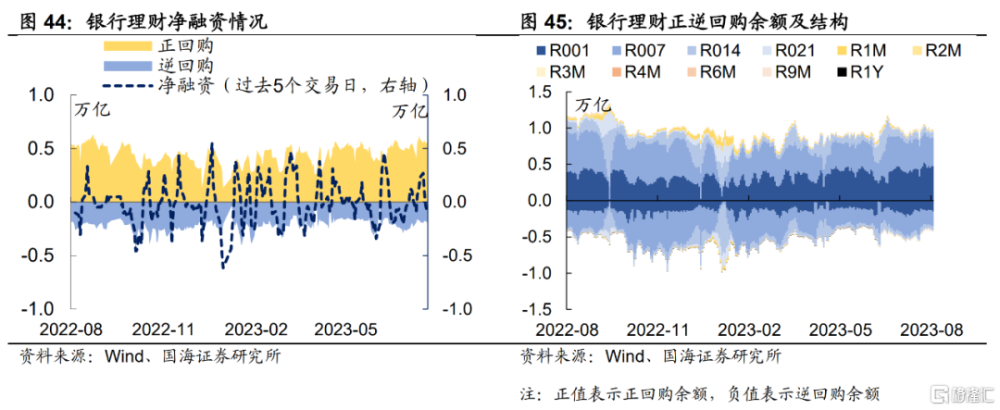

本周銀行間質押式逆回購余額114800.6億元,較上周降低2.4%。從廣義資管來看,本周基金公司、銀行理財分別淨融資-318.5億元及-977.8億元。

4、機構行爲量化跟蹤

4.1

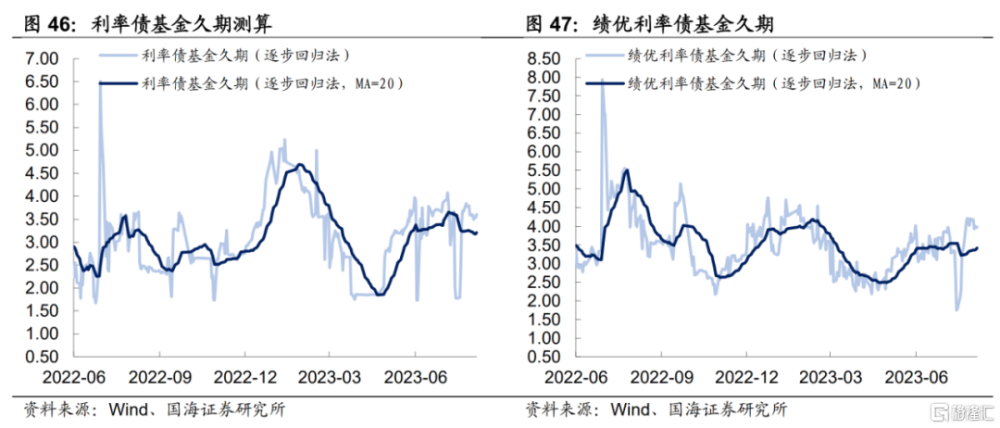

把脈基金久期

本周市場績優和一般利率債基金久期測算值爲3.42和3.21,較上周分別上行0.07及下行0.03。

4.2

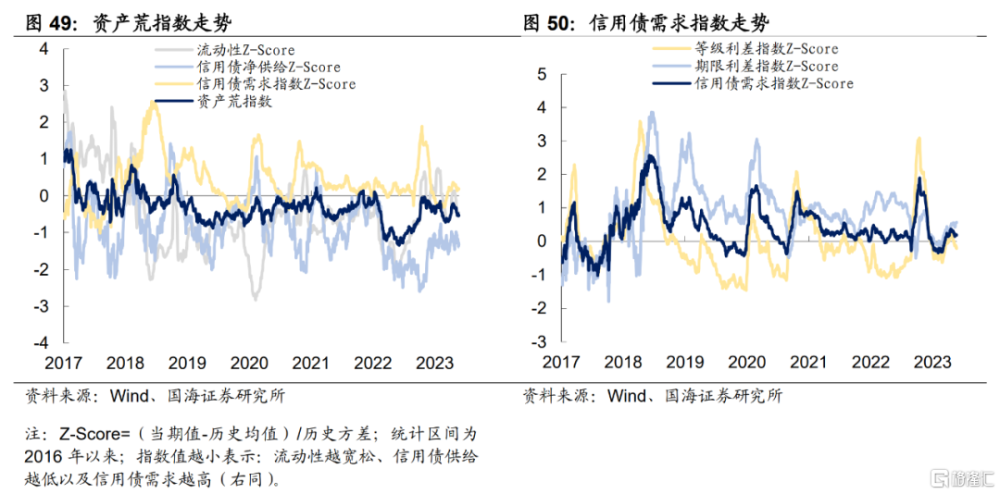

“資產荒”指數

4.3

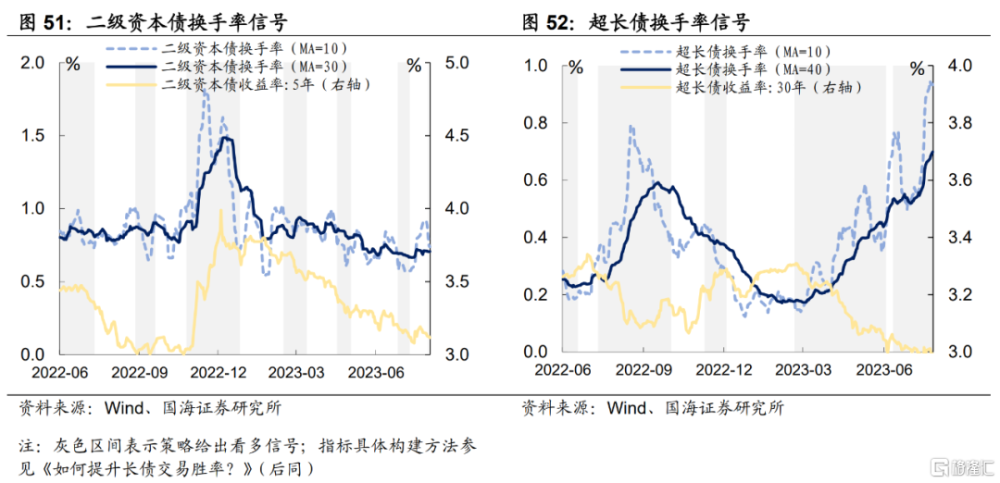

機構行爲交易信號

4.4

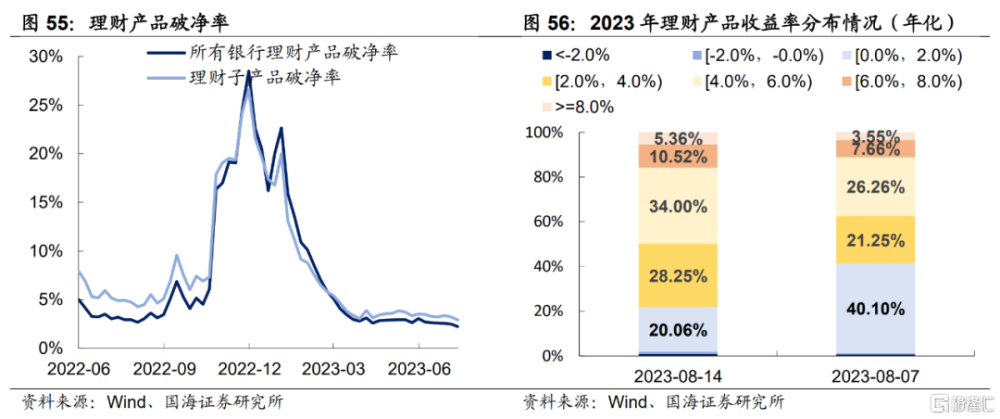

銀行理財破淨情況

本周全市場理財產品破淨率較上周小幅下行,全部產品和理財子公司產品破淨率分別收爲2.2%及2.9%。

4.5

機構槓杆全知道

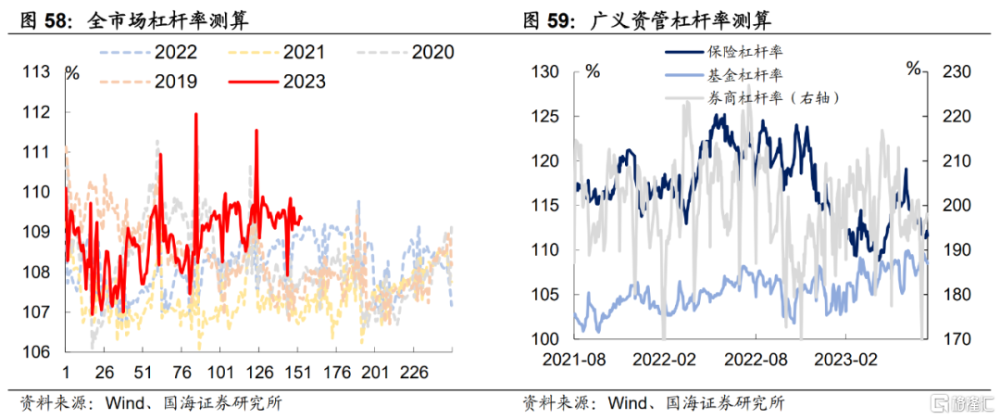

本周全市場槓杆率爲109.3%,較上周下行0.3。廣義資管方面,本周保險機構槓杆率錄得111.6%,與上周基本持平;基金槓杆率錄得108.5%,較上周下降1.1個百分點;券商槓杆率錄得197.9%,較上周上升1.5個百分點。

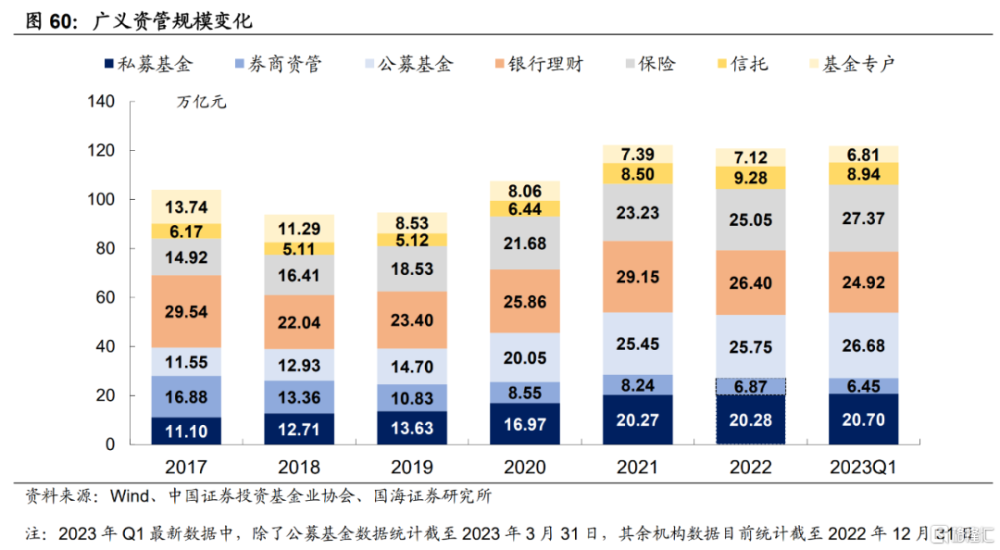

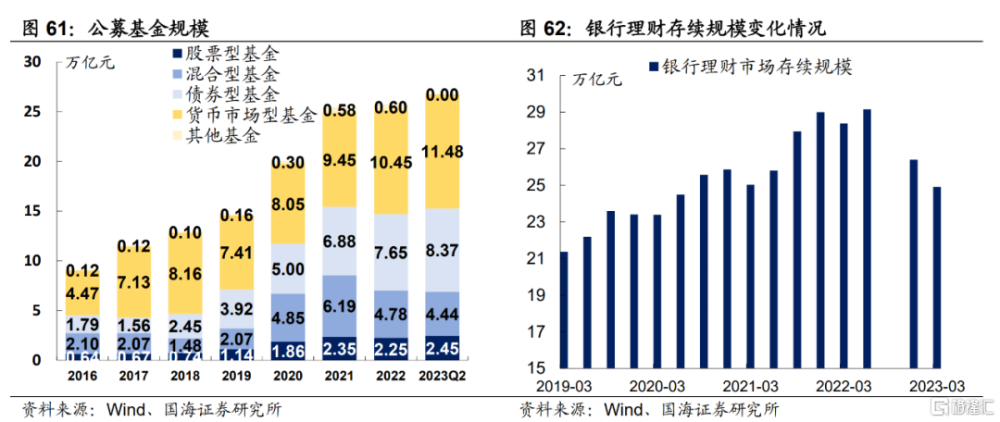

5、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差。

相關報告

1、《》

2、《》

3、《》

相關聲明

注:本文爲國海證券2023年08月14日發布的證券研究報告《2023中期機構行爲觀察—機構行爲周觀察》,報告分析師:靳 毅 SAC編號:S0350517100001

周子凡 SAC編號:S0350523050004

標題:2023中期機構行爲觀察

地址:https://www.iknowplus.com/post/23419.html