股價漲超46%!易實精密登陸北交所,綜合毛利率逐年下降

6月8日,江蘇易實精密科技股份有限公司(簡稱:易實精密)於北交所上市,其發行價爲5.98元/股,對應的市盈率爲16.16倍,募資淨額約9684.58萬元。

盤面上,N易實(836221.BJ)漲超46%,最新總市值約8.25億元。

易實精密成立於2010年,是一家以汽車精密金屬零部件研發、生產、銷售爲核心業務的企業。

公司曾於2016年3月在全國股轉系統掛牌並公开轉讓,所屬層級爲創新層。

截至本次發行前,公司的控股股東、實際控制人爲徐愛明,其直接持有公司53.08%的股份,並通過南通衆利間接控制公司1.32%的股份,合計控制54.40%的表決權。

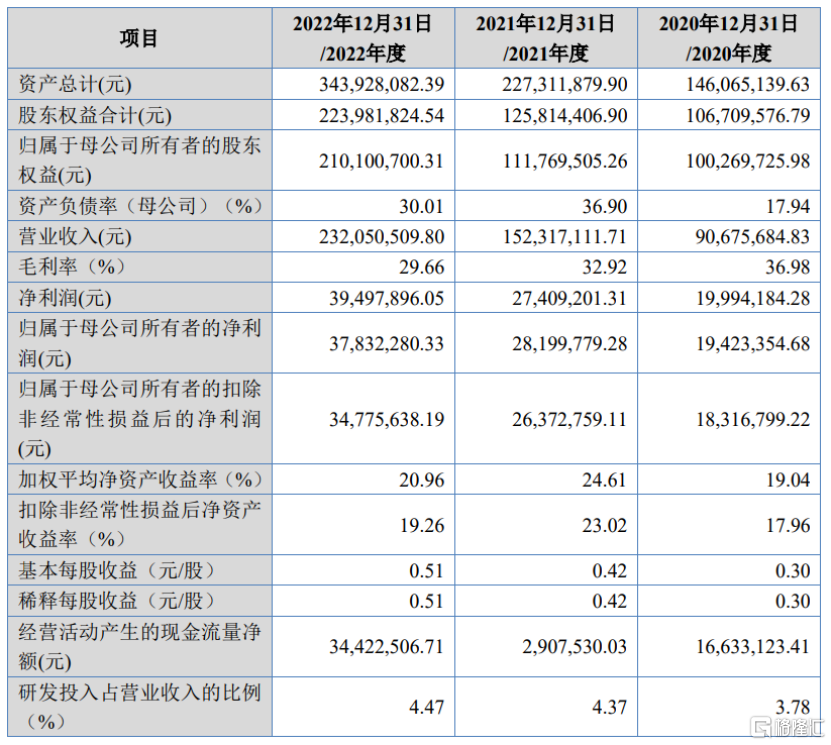

經營業績方面,2020年至2022年,易實精密的營業收入分別爲9067.57萬元、1.52億元、2.32億元,相對應的歸母淨利潤分別爲1942.34萬元、2819.98萬元、3783.23萬元,業績呈現一定的增長。

(主要財務數據及指標,圖片來源:招股書)

公司主營業務收入按產品分爲新能源汽車專用零部件、汽車通用零部件、傳統燃油汽車專用零部件。報告期內,受益於新能源汽車銷量的快速增長,新能源汽車專用零部件主營業務收入佔比由23.31%上升至50.82%。

報告期內,公司綜合毛利率分別爲36.98%、32.92%和29.66%,呈現逐年下降的態勢。

其中,新能源汽車零部件的毛利率由43.81%降至30.91%,2020年毛利率相對較高,主要是2019年的新能源汽車零部件开始生產,2020年有部分新能源汽車零部件轉入量產,銷售價格較高,相對毛利較高;2021年受原材料銅價格上漲影響,以及產品銷售價格有所調整,其毛利率下降幅度較大。

報告期內,公司通用汽車零部件毛利率由42.31%降至37.08%,主要原因是2022年度公司通用汽車零部件產品結構發生變化所致。

(綜合毛利率與可比上市公司的對比情況,圖片來源:招股書)

事實上,2023年初,國產特斯拉全系降價,部分新能源汽車企業受其影響也採取了相應的降價措施,部分傳統燃油車受到地方政府補貼政策影響也進行了大幅降價。未來易實精密的產品售價、毛利率可能進一步降低,將對公司整體盈利能力及募投項目的預期收益產生不利影響。

值得注意的是,公司存在客戶集中度較高的風險。報告期內,公司主要客戶包括泰科電子、伊維氏汽車、赫爾思曼、立訊精密、聯合電子等,公司對前5名客戶的合計銷售額佔當期公司營業收入的比重由49.92%上升至59.80%,佔比較高且持續上升。

其中,泰科電子自2020年以來成爲公司第一大客戶、公司新能源汽車專用精密金屬零部件業務的第一大客戶。報告期內,公司對其銷售額佔營收的比重由16.91%上升至33.17%。公司的客戶集中度保持較高水平,若未來公司與主要客戶的交易不再持續,將對公司經營業績造成不利影響。

標題:股價漲超46%!易實精密登陸北交所,綜合毛利率逐年下降

地址:https://www.iknowplus.com/post/2329.html