未來銅價走勢?解析銅博士

導讀

站在當前時點,若海內外商品需求承壓的局面難以在短期得到逆轉,銅價表現或先下後上。

要點

銅兼具金融和商品屬性,因而能敏銳捕捉宏觀變化並指示大宗定價,被稱爲“銅博士”。

如何解構銅價運行機制,並從銅價變化中捕捉有效信息,理解宏觀及大宗定價?本文嘗試構建一個系統分析框架,結合邏輯判斷和實證數據,解析銅博士背後的定價邏輯。

分析銅博士定價,需要兼顧金融和商品兩重視角。

銅作爲大宗商品,天然帶有商品屬性,同時兼具較強的金融屬性。若用傳統周期品老框架分系統,我們需要關注金融屬性演繹。金融屬性,主要是指金融市場對銅投融資需求的影響,具體體現在兩個方面。

一是銅具有良好的保值功能,歷來作爲倉單交易和庫存融資的首選品種。

二是銅和原油、黃金等其他商品一起,爲越來越多的大型投資機構重視。期銅是最成熟的商品期貨交易品種之一,爲金融市場參與者提供了豐富的投資機會和策略選擇。

銅的商品屬性,供求關系決定銅價長期中樞。

精煉銅供給分析聚焦於礦山產能周期(銅精礦供給缺乏彈性)和精煉產能;終端需求分析聚焦精煉銅和下遊需求。

2009年後,全球精銅消費量持續高於產量,客觀上2009年後銅的供需缺口一直存在。

產能和消費的匹配度越來越高,中短期視角下,銅的供需缺口短期內並未太大變化。

銅的金融屬性,貨幣政策引導銅價中短期波動。

幾年供需缺口僅佔供需的1%-2%,這也能解釋在短周期,甚至中周期中,銅價表現較少被實體供需層面因素決定,金融因素對銅價走勢解釋力度更高。

銅價金融屬性具體是指,銅價波動易受貨幣流動性條件影響。

貿易融資角度,寬松的貨幣政策環境催生銅貿易融資,驅動銅價上行。

資產配置角度,通脹預期和銅價關聯度高,貨幣政策是銅價的領先指標。

銅價展望:需求決定方向,供給影響價格彈性。

在供需格局改變之前,銅價對於供給側成本變化反饋較爲有限,簡言之供給並非當下影響銅價的主要因素。

盡管相比疫情前,全球供應鏈效率低、資源保護主義、環保政策、礦石品位下降等中長期變化,對銅礦投資和开採帶來持續影響。

周期行業短期漲跌幅並不嚴格受制於成本,因爲在供需格局改變之前,理論上價格趨勢不會改變。

銅的短期供應受制於礦端开發周期,但剛性約束有限。未來銅價周期的切換力量仍落在需求端。我們主要從三個方面剖析需求對價格的驅動:

一是金融需求層面,銅價對利率變化十分敏感,貨幣政策往往是是銅價領先指標。

二是從傳統實體需求來看,國內宏觀經濟景氣度是銅價重要的觀察指標。

三是從新增實體需求看,銅受益於能源革命的新增需求暫時仍不是定價的主導因素,可看爲需求周期切換加速因子。

站在當前時點,若海內外商品需求承壓的局面難以在短期得到逆轉,銅價表現或先下後上。

往前看,銅供需缺口在需求景氣切換前波動應較爲有限,因此銅礦供應瓶頸暫未發展成定價的主導因素,年內銅價表現或將仍受到需求的拖累。

海外方面,盡管短期歐美經濟維持一定韌性,但中長期的海外經濟衰退和金融市場動蕩風險尚未完全解除,商品需求仍缺乏支撐。國內方面,7月以來國家層面密集釋放政策出台的信號,住建部、央行等部門相繼發文支持房地產市場健康發展,但地產銷售仍較疲軟,年內實體需求向上修復的彈性或比較有限。

至於銅價金融屬性的修復,則需要等待美聯儲降息窗口的开啓,屆時偏低的庫存和礦端开採成本的擡升有望打开銅價的上行空間。

正文

引言

銅兼具金融和商品屬性,因而能敏銳捕捉宏觀變化並指示大宗定價,被稱爲“銅博士”。

如何解構銅價運行機制,並從銅價變化中捕捉有效信息,理解宏觀及大宗定價?本文嘗試構建一個系統分析框架,結合邏輯判斷和實證數據,解析銅博士背後的定價邏輯。

一、銅兼具商品屬性和金融屬性

銅作爲金融屬性和工業屬性均相對較強的商品,在傳統周期品分析框架下,需要十分關注其金融屬性的演化。

商品屬性一般指商品作爲實物的供給和需求結構,商品定價一般由供需決定。

金融屬性主要是指資產性,主要體現爲商品爲持有人提供保值、增值和資金融通等功能的屬性。不同商品在稀缺性、流動性和可存儲性等方面存在差異,不同商品作爲資產的優劣條件存在差異。

所謂銅的金融屬性,主要是指金融市場對銅的投融資需求。

一方面,銅具有良好的自然屬性和保值功能,歷來作爲倉單交易和庫存融資的首選品種。

另一方面,銅作爲重要的工業原材料,和原油、黃金等其他商品一起,爲越來越多的大型投資機構重視;而期銅是最成熟的商品期貨交易品種之一,爲金融市場參與者提供了豐富的投資機會和策略選擇。

二、銅的商品屬性:供求關系決定銅價長期中樞

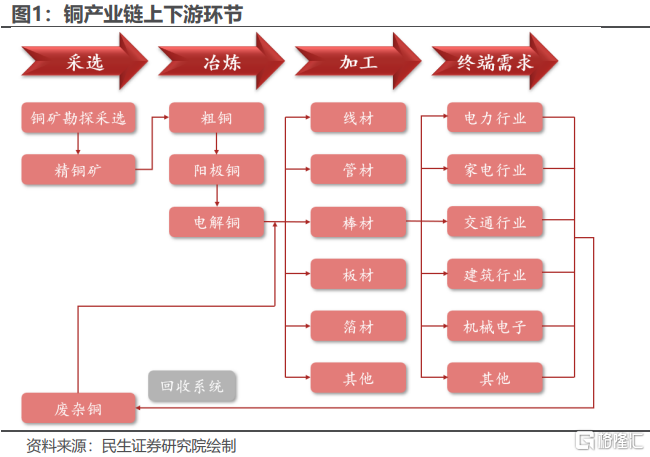

2.1銅產業鏈概述

銅的生產過程可以劃分爲三個關鍵步驟:銅精礦开採、銅精礦冶煉和精銅加工。可據此將銅產業鏈劃分爲三個階段。

第一階段(採礦階段)。

採用露天开採、地下开採和浸出法开採等不同方式來獲取銅精礦。

第二階段(冶煉階段)。

銅的冶煉主要採用火法冶煉和溼法冶煉兩種方法。

火法冶煉進一步分爲粗煉和精煉兩個流程。

火法冶煉是主要煉銅工藝,2021年全球火法煉銅產量佔總產量82%。

第三階段(加工階段)。

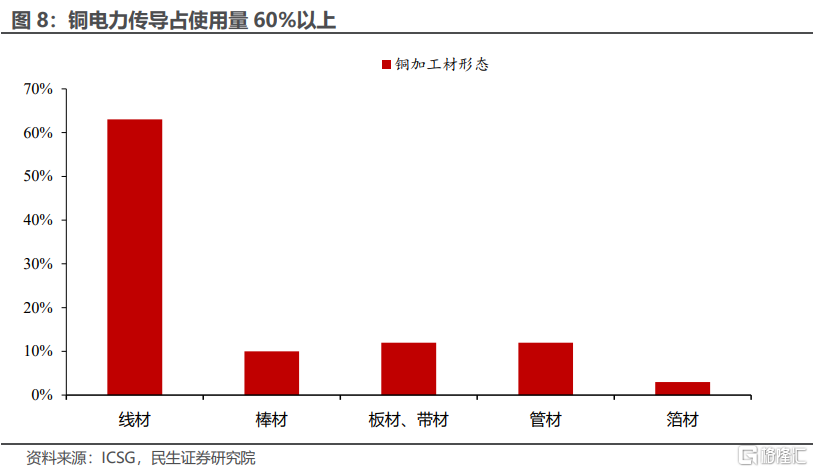

憑借良好的延展性、導電性和導熱性,冶煉銅經過相應的處理轉化爲銅棒、銅管、銅板、銅线、銅錠、銅條和銅箔等多種銅加工產品,廣泛應用於電力、建築、汽車、家電和機械等領域。

廢銅是銅供應的重要一環,既可以在火法煉銅環節加入,起到降溫、增產的作用,也可以在加工環節用於制杆,降低成本。

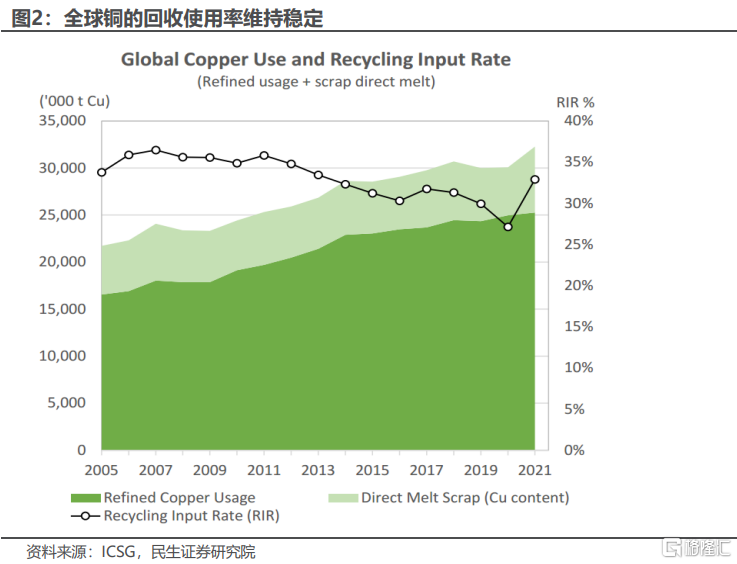

根據國際銅研究小組(ICSG)測算,2021年全球銅使用量的33%來自回收銅。從2005年以來,回收銅佔銅消費的比例基本維持穩定,變化幅度有限。

2.2供應端:礦山的產能周期導致供應缺乏彈性

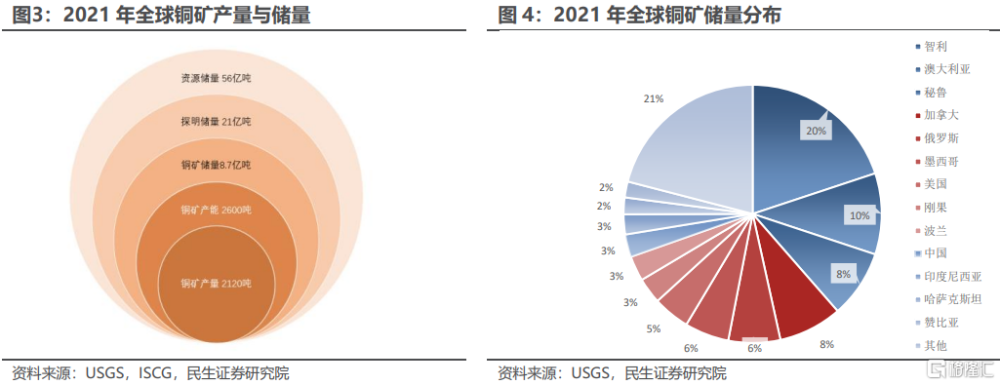

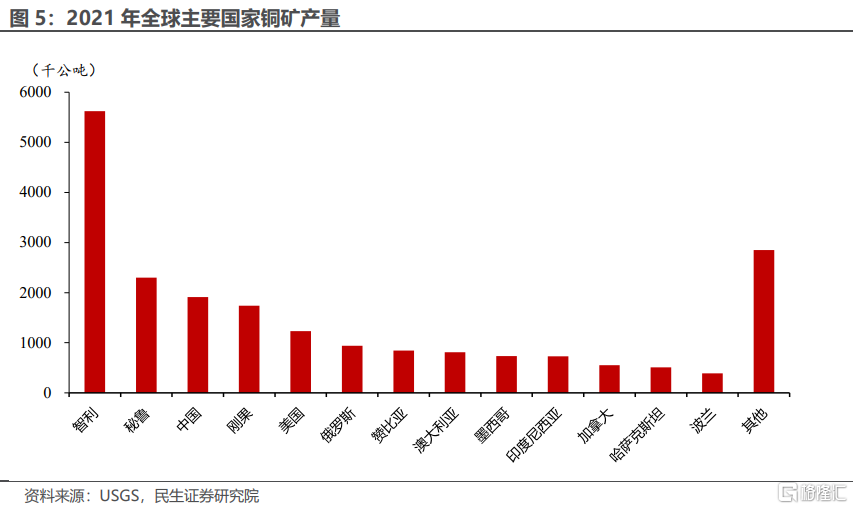

銅上遊供給高度集中。礦山產能集中於智利、祕魯,礦山多爲海外礦業巨頭控制。

銅資源儲量較爲集中,尤其是環太平洋成礦域(重點爲南美安第斯成礦帶)。

美國地質調查局(USGS)最新資料顯示,截至2022年底,全球銅礦儲量8.7億噸。

南美的智利、祕魯儲量分別爲 1.9 億噸、0.81億噸,分別佔全球儲量 21.35%、9.1%,對應2022年兩個國家銅礦產量分別佔全球 20%和 8%。

精煉銅供給瓶頸在於銅精礦產能而非精煉產能,供給本質上是由銅精礦定價。

產能周期而言,銅礦項目從詳細勘探、可行性研究到融資完成大概需要4-5年時間,從开工建設到完工投產需要3年左右,而精煉廠的建設只需要2年左右時間。

若銅價長期低迷,礦企會減少或停止新礦山的勘探和开發。長期投資缺乏後,若需求突然增長,冶煉產能可以在較短時間提高,礦山產能瓶頸會導致銅精礦供給緊張,進而帶動銅價上漲。

相反,在銅價持續上漲後,礦企會提高現有礦山產能利用率,同時加大新礦山勘探、开發力度。在銅礦產能釋放期,若需求滑坡,礦山和煉廠都很難立即停止生產,銅精礦和精煉銅過剩導致銅價陷入熊市,進入新一輪產能去化。

上遊環節,供給方是礦山,需求方是煉廠。銅精礦加工費TC/RC可以比較直接的反映銅礦供需情況。

當銅礦供應寬松,銅礦加工費較高;供應緊張,銅礦加工費越低。銅礦加工費又可分爲年度長單加工費,季度長單加工費和現貨加工費。年度加工費和季度加工費反映的是市場對於銅礦供應的一個預期,現貨加工費反映的是當前銅礦的供應情況。

根據銅精礦定價公式可以反推出:

LME銅價=銅精礦價格/精銅礦回收率+綜合加工費(TC/RC)。

一般可以將TC/RC的變化稱之爲銅精礦供需的晴雨表。但由於TC/RC絕對值小,決定精銅價格的主要還是銅精礦價格。

精煉銅供需分析的核心在於礦山產能周期(銅精礦供給缺乏彈性)和精煉產能、終端需求(精煉和下遊需求相對更彈性)間的矛盾。

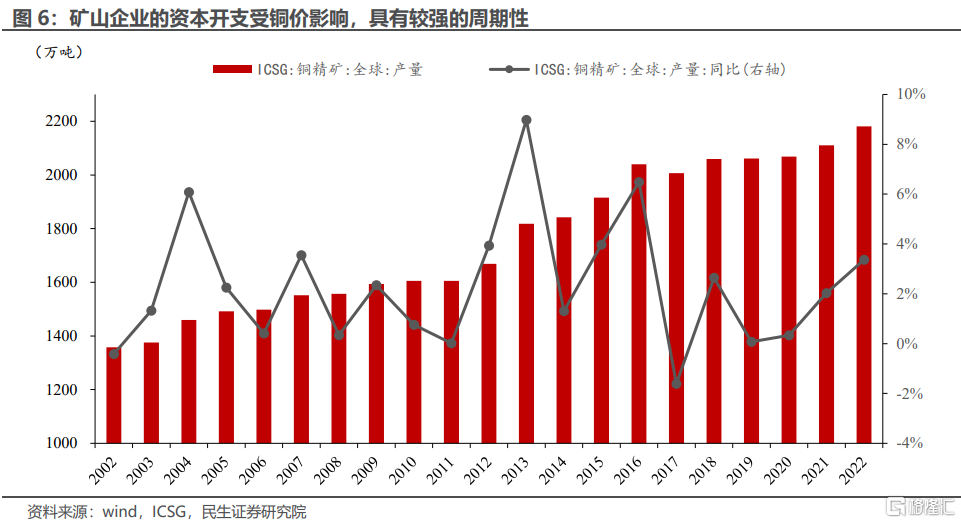

礦企資本支出(CAPEX)增速與銅價保持一致,即只有在銅價上漲時礦企才會增加CAPEX。而銅礦產能釋放往往滯後於CAPEX。

對於銅行業來說,全球銅礦开採依賴於銅礦企業持續的資本开支和勘探支出,而礦山企業的資本开支受銅價影響,具有較強的周期性。

全球銅礦資本开支自2010年起逐年擡升,至2013年達到頂點,隨後16-17年跌回低谷。雖然2017年以來隨着銅價反彈,礦山企業資本开支增加,但增量並不明顯。

2.3需求端:銅需求和全球經濟增速密切相關

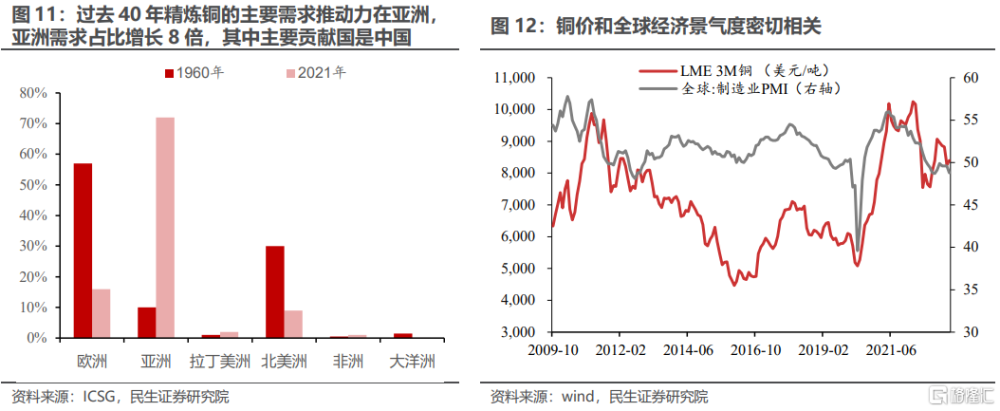

復盤20世紀80年代以來的銅價需求,雖然不同階段銅價的需求增量來源不同,但始終與需求增長來源地的經濟景氣的同步指標PMI關聯緊密。

銅需求發展歷史大致可以分爲兩個階段:

一是,1980年-2001年,需求主要由西方國家主導。

二是,2002年以來,中國取代美國稱爲世界第一銅消費大國,銅價進入由中國市場需求主導的第二階段。

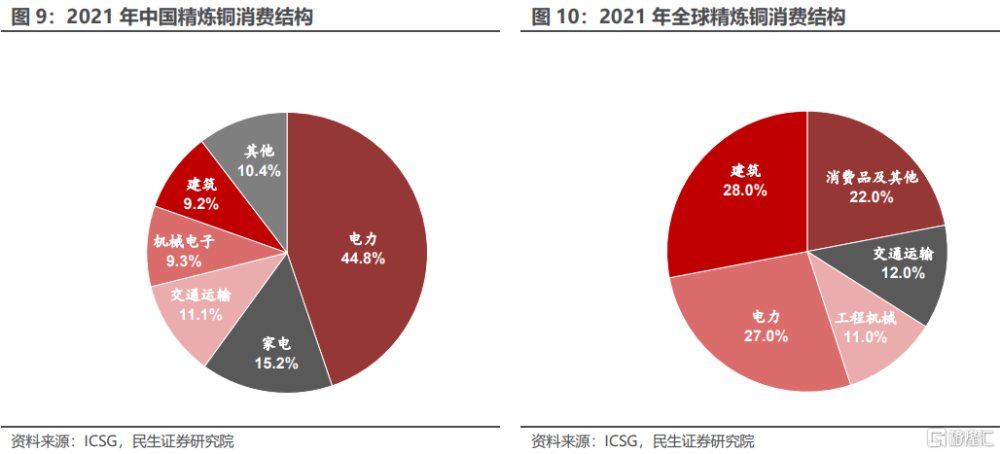

中國是當前世界最大的銅消費國,精煉銅消費量佔全球一半以上。分行業看,銅主要應用於電力、建築、家電、交通運輸等行業。

電力行業(基建相關),銅作爲最適合導體的非貴重金屬材料,電线電纜對銅的使用廣泛;

家電行業,銅應用於冰箱、空調等家電的冷凝器、導熱管;

建築行業中,銅管被廣泛應用於建築物的散熱器、燃氣系統和排水系統;

交通運輸行業中,銅及銅的合金用於船舶、汽車、飛機的配件以及交通運輸設備的電路系統。

電力行業(基建)是我國銅消費的最大的行業,近消費量的一半。

從銅加工材最終形態看,由於銅的良好導電性以及商業性價比,電力傳導使用總量佔60%以上,這也決定了銅在涉及電力的新興領域有着廣闊的應用前景,如新能源汽車、光伏、大數據中心等。

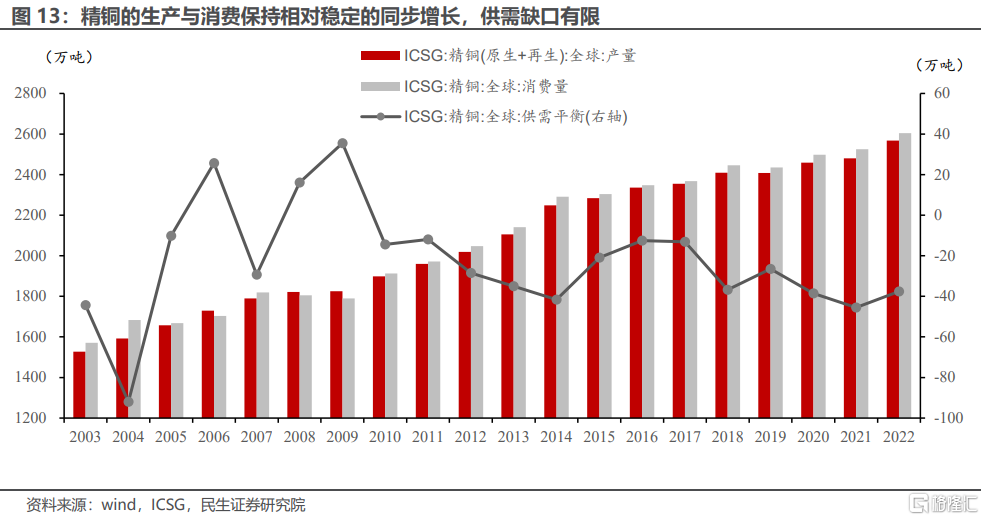

2.4 中短期視角下,供需缺口的變化相對有限

自2009年後,全球精銅消費量持續高於產量。

2016年後供需缺口有所擴大,由12.5萬噸擴大至37.6萬噸,其中2021年缺口值爲2004年以來的最大值,達到45.5萬噸。

自2006年以來,全球精銅庫存量存在一定周期變化。

2018、2019年,連續兩年去庫,且2018年去庫量爲2010年以來最大值,達14.8萬噸。

2020、2021年分別出現累庫、去庫,變化相對較小。2022年累庫量爲2010年來最大值,達17.7萬噸。

總體來看,精銅的生產與消費保持相對穩定的同步增長,近5年缺口平均值爲37萬噸。2022年生產與消費同比增速分別爲3.51%、3.14%。

三、 銅的金融屬性:貨幣政策引導銅價中短期波動

隨着產能和消費的匹配度越來越高,中短期視角下,供需缺口的變化比較有限。近幾年供需缺口僅佔供需的1%-2%,因此在短周期,甚至中周期銅價表現難以完全用實體供需缺口解釋,而金融屬性對銅價的走勢解釋力度更高。

銅穩定的產品特性以及高單價以及標准程度化較高的天然優勢,決定了其相較於其他商品更強的金融屬性。

所謂銅的金融屬性,是指金融市場對銅的投融資需求。銅的金融屬性主要體現在以下兩個方面。

第一, 作爲融資工具。銅具有密度大、容易保存、單位價值含量高、容易流通變現等優點。因此,銅相較於其他商品被視爲倉單質押或貿易融資的理想對象。

第二, 作爲資產工具,通過銅價與貨幣政策以及通脹水平的聯動,起到保值增值的作用。

無論是從資產配置還是貿易融資的角度,銅價和貨幣政策都密切相關。

從貿易融資的角度,寬松的貨幣政策環境是銅貿易融資的土壤。

2012年以來,貿易融資曾一度非常盛行,背後主要原因是國內外較大的利差以及國內融資的困難。盡管後續隨着信用證監管趨嚴以及內外利差的收斂,銅貿易融資有所減少,保稅區庫存也逐漸回歸正常值,但若未來能看到內外利差的套利空間再度打开,仍將對融資銅的需求產生擾動。

從資產配置的角度,通脹預期和銅價關聯度高,貨幣政策是銅價的領先指標。

邏輯上,銅價和通脹變化高度一致並不難理解。

一來,銅被廣泛應用於經濟生活的各個領域,隨着經濟周期內不同階段的切換,銅需求波動造成的價格變化會向通脹傳導;

二來,和黃金類似的,銅也是不生息的實物資產,其持有成本受實際利率影響。而通脹是影響實際利率的重要因素,當通脹大幅上行時,實際利率的下降會對銅價形成一定支撐。

通脹變化可能推動美聯儲等貨幣當局改變貨幣政策,而貨幣政策又反過來會從多個渠道影響銅價:

一方面,房地產、電力基建等銅的重要下遊領域對利率變動敏感,貨幣政策變化導致的利率變動會直接影響銅的需求,而低利率環境催生的銅貿易融資也將進一步“放大”銅的需求。

另一方面,貨幣政策的轉向或引導通脹預期的變化,銅價往往受益於通脹預期上行錄得佔優表現。

四、銅價展望:需求決定方向,供應提供價格彈性

從系統的定價框架理解未來銅價走勢,銅博士定價仍然沒有跳脫出“需求決定方向,供應提供價格彈性“的傳統大宗商品分析框架。

在供需格局改變之前,銅價對於供給側成本的邊際變化的反饋較爲有限。

盡管相比疫情前,全球供應鏈效率、資源保護主義、環保政策、礦石品位下降等中長期變化對銅礦投資和开採可能帶來持續的影響。

但值得注意的是,長期來看,成本的上升能支撐商品價格上行,但短期的價格波動往往和成本無關。在相對短期內(3個月-1年)可以把供給和需求近似看成剛性,不會很快因價格的變動而改變。因此,周期行業的漲跌幅並不嚴格受制於成本,因爲在供需格局改變之前,理論上價格趨勢不會改變。

盡管銅的短期供應受制於礦端的开發周期,但長期的剛性約束有限,因此未來價格周期的切換仍是由需求主導。我們主要從三個方面剖析需求對價格的驅動:

從金融需求來看,銅價對利率變化十分敏感,貨幣政策往往是是銅價的領先指標。

無論是在融資貿易還是在資產配置領域的重要職能,都使得銅價表現出早周期的特點,作爲典型的復蘇品種,對貨幣政策轉向的反映較其他大宗商品更爲敏感。

從傳統實體需求來看,國內宏觀經濟景氣度是銅價重要的觀察指標。

作爲基礎原材料,銅主要以導體方式滲透入經濟的多數領域,從電力電網到半導體芯片,因此宏觀經濟的景氣度基本決定了銅市場需求。

由於目前階段我國佔全球精煉銅消費的一半以上,地產後周期消費以及電力基建投資又佔我國銅下遊消費結構的五成以上,因此國內宏觀經濟基本面(尤其是投資增速)是銅價重要的定價因素。我們可以通過GDP增長率、制造業PMI指數粗略判斷需求強弱,也可以通過終端消費領域,如交通運輸、電线電纜以及建築行業的發展情況衡量實際需求的變化。

從新增實體需求看,銅受益於能源革命的新增需求暫時仍不是定價的主導因素,可看爲需求周期切換的加速因子。

從體量上看,新能源產業鏈需求的增長在總量經濟增長層面暫時仍難以發揮逆周期調節的作用,在微觀供需的層面對供需缺口的影響也較爲有限,因此在中短期或更多帶來階段性的需求溢價。

站在當前時點,若海內外商品需求承壓的局面難以在短期得到逆轉,銅價表現或先下後上。

往前看,銅供需缺口在需求景氣切換前波動應較爲有限,因此銅礦供應瓶頸暫未發展成定價的主導因素,年內銅價表現或將仍受到需求的拖累。

海外方面,盡管短期歐美經濟維持一定韌性,但中長期的海外經濟衰退和金融市場動蕩風險仍存,商品需求仍缺乏支撐。國內方面,7月以來國家層面密集釋放政策出台的信號,住建部、央行等部門相繼發文支持房地產市場健康發展,但地產銷售仍較疲軟,年內實體需求向上修復的彈性或比較有限。

至於銅價金融屬性的修復,則需要等待美聯儲降息窗口的开啓,屆時偏低的庫存和礦端开採成本的擡升或打开銅價的上行空間。

風險提示

1) 海外地緣政治發展超預期。若地緣政治影響範圍和時間繼續超過預期,會導致銅價波動難以判斷,導致與本文展望出現較大偏差。

1) 海外貨幣政策超預期。若由於海外貨幣政策超預期,會導致金融市場波動較大,資產價格變化放大,從而影響對後續市場走向判斷。

注:本文來自民生證券研究院於2023年8月8日發布的報告《大宗框架系列研究(一):未來銅價走勢?解析銅博士》,分析師:周君芝 S0100521100008、陳怡 S0100122120020。

標題:未來銅價走勢?解析銅博士

地址:https://www.iknowplus.com/post/23113.html