“外需弱、價格低、基數高”三大因素仍在制約進出口增速

【摘要】

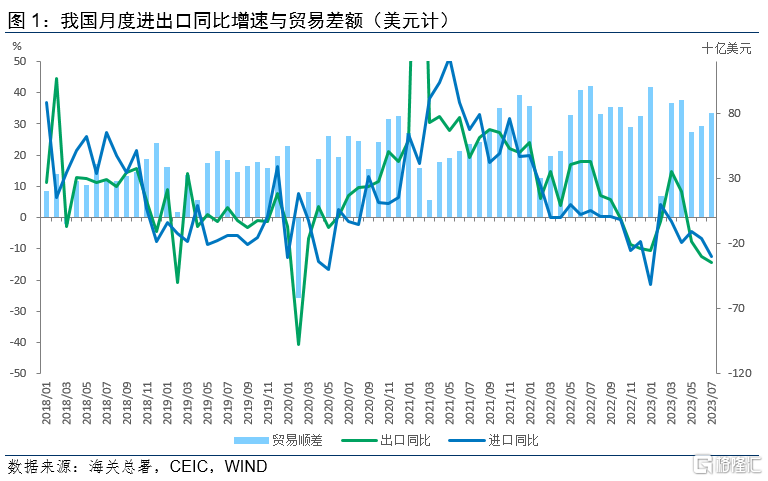

按美元計價,7月份我國出口同比下降14.5%,進口同比下降12.4%,貿易順差806億美元保持穩健。總體看,外需弱、價格低、基數高,三大因素延續了6月以來共同制約外貿跌幅擴大的趨勢。

從出口國別來看,受需求下行與高基數影響,我國對美歐出口跌幅較深,東亞產業鏈摩擦導致我國對日韓出口持續下跌,以歐美爲最終目的地的東盟出口降幅也有所擴大,對非洲和拉美負增長但跌幅相對較低,對俄出口保持高增長。

從出口產品看,價格因素對出口各類產品增速繼續形成拖累。汽車量價齊升但增速放緩,船舶價格支撐出口轉增。進口增速繼續下滑,但半導體進口數量明顯增加。

展望未來,美歐加息進程尚未結束,去庫存周期仍在持續,疊加全球產業鏈重塑帶來的負面衝擊,未來我國的出口形勢不容樂觀,某些月份的降幅仍可能達到兩位數。不過,隨着高基數效應逐步消退,主要商品價格开始企穩,以及前期人民幣匯率貶值效果逐步體現,預計7月出口與進口或已達到全年最大跌幅,8月开始跌幅有望收窄。

【正文】

一、看整體:進出口增速下降但順差保持高位

海關總署8月8日發布的數據顯示,按美元計價2023年7月份我國進出口總值4829.2億美元,同比下降13.6%,環比下降3.4%。其中,出口2817.6億美元,同比下降14.5%,環比下降1.2%;進口2011.6億美元,同比下降12.4%,環比下降6.3%;7月貿易順差806.0億美元,同比減少20.4%,環比增加14.1%,總體上,進、出口增速下滑幅度較大,但順差規模環比上升,仍處在相對高位水平。

總體看,“外需弱、價格低、基數高”三大因素仍在制約進出口增速。從外需看,歐美日韓及東盟主要國家PMI走低,韓國、越南等國進出口同比持續下行;從價格看,去年7月全球大宗商品價格仍處於較高水平,導致本月主要貿易品同比回落幅度較大,拖累進出口金額;從基數看,去年7月我國出口同比增速爲18.0%,絕對量爲全年次高,高基數對出口增速下降影響較大。

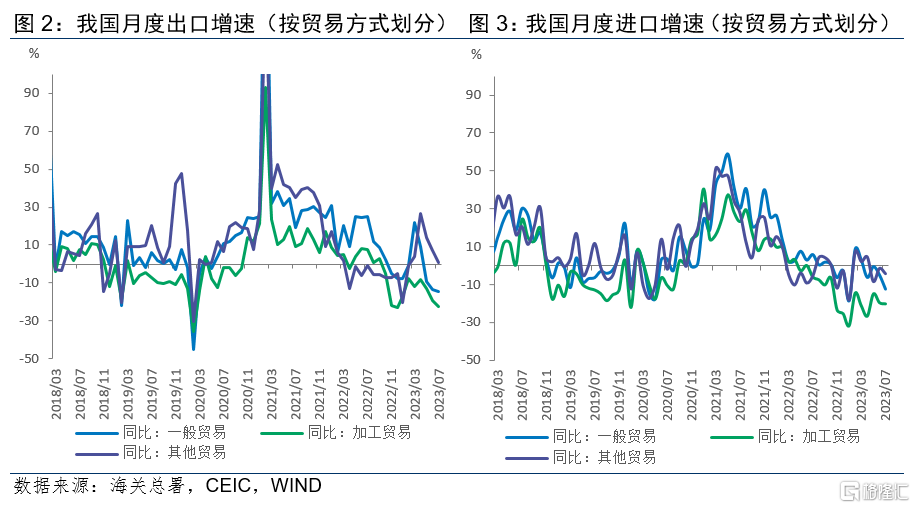

一般貿易出口抗風險能力較強。7月一般貿易出口1843.7億美元,同比下降14.8%,一般貿易進口1302.6億美元,同比下降12.6%,一般貿易順差474.7億美元,同比下降19.7%,環比增加14.0%。加工貿易出口549.9億美元,同比下降22.7%,加工貿易進口307.7億美元,同比下降20.3%,加工貿易順差242.2億美元,同比下降23.5%,環比下降6.3%。

受全球需求持續收縮影響,一般貿易和加工貿易出口均出現不同程度的同比負增長。其中,一般貿易出口同、環比下滑幅度要小於加工貿易,且在環比增速上連續3個月實現小幅增長,抗風險能力明顯強於兩頭在外的加工貿易,加大一般貿易的佔比,有利於推動外貿規模的穩定和結構的優化。

二、看國別:基數效應下對主要國家(地區)均同比下降

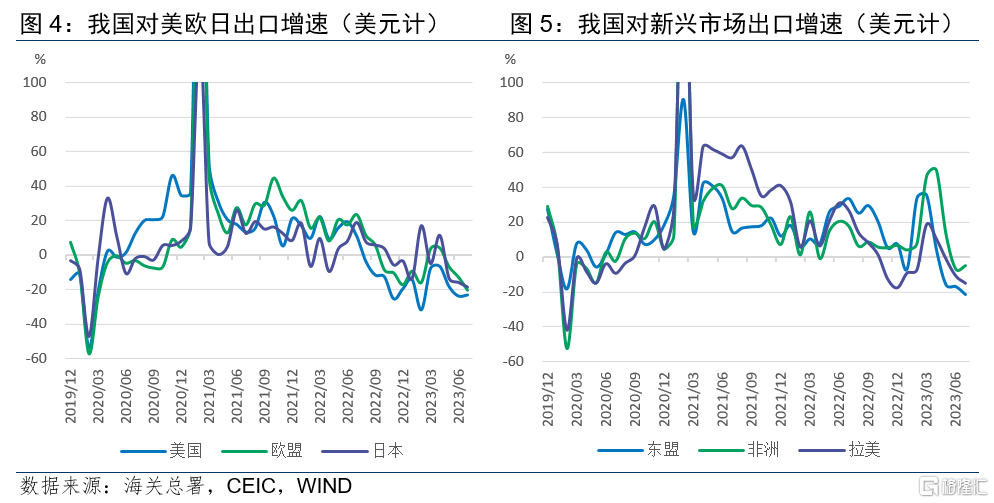

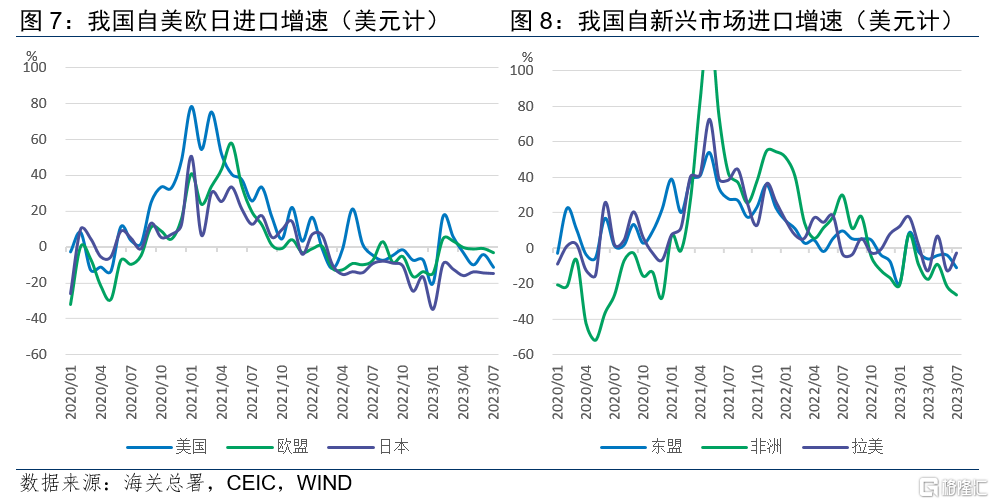

受需求下行與高基數影響,我國對美歐出口跌幅較深。下半年以來全球經濟增長繼續呈現減速趨勢,我國外需面臨較大壓力。美國、歐元區在持續加息壓力下需求下行,7月美、歐制造業PMI分別爲46.4%和42.7%,均顯著低於50%榮枯线。此外,去年7我國對美歐出口基數爲年度最高,也對同比增速形成明顯拖累。受此影響,我國對美國7月出口同比下降23.1%,降幅較上月收窄0.6個百分點,1-7月累計同比下降18.9%,降幅較1-6月擴大0.7個百分點。對歐盟7月出口同比下降20.6%,降幅較上月擴大7.7個百分點,1-7月累計同比下降9.1%,降幅較1-6月擴大2.2個百分點。

東亞產業鏈摩擦導致我國對日韓出口持續下跌。去年以來美日韓加強芯片等高科技產業鏈合作,導致東亞產業鏈重構,我國對日韓出口受到明顯影響。7月我國對日本出口同比下降18.4%,降幅較上月擴大2.8個百分點,1-7月累計同比下降7.1%,降幅較1-6月擴大2.0個百分點。7月我國對韓國出口同比下降17.9%,降幅較上月收窄1.8個百分點,1-7月累計同比下降7.6%,降幅較1-6月擴大1.5個百分點。

對東盟出口同比降幅擴大。與2-4月我國對東盟國家出口高增長相比,5月以來我國對東盟出口开始下滑,主要由於大量由我國出口至東南亞的產品最終目的地仍是歐美,這一點與越南出口3月以來大幅下降趨勢相一致。此外,去年5-7月份年我國對東盟出口的基數明顯擡升,7月達到年度最高點,也會對同比增速形成較大的向下壓力。7月我國對東盟出口同比下降21.4%,降幅較上月擴大4.6個百分點,1-7月累計同比下降3.4%,降幅較1-6月擴大3.4個百分點。

對非洲、拉美跌幅相對較低,對俄增幅回落。7月我國對非洲出口同比下降4.9%,跌幅較上月收窄2.0個百分點,1-7月累計同比增長11.6%,漲幅較1-6月回落2.8個百分點。7月對拉美出口同比下降14.9%,降幅較上月擴大4.2個百分點,1-7月累計同比下降3.7%,跌幅較1-6月擴大2.4個百分點。7月我國對俄羅斯出口同比增長51.8%,漲幅較上月回落39.1個百分點,1-7月累計同比增長72.5%,漲幅較1-6月回落4.5個百分點。

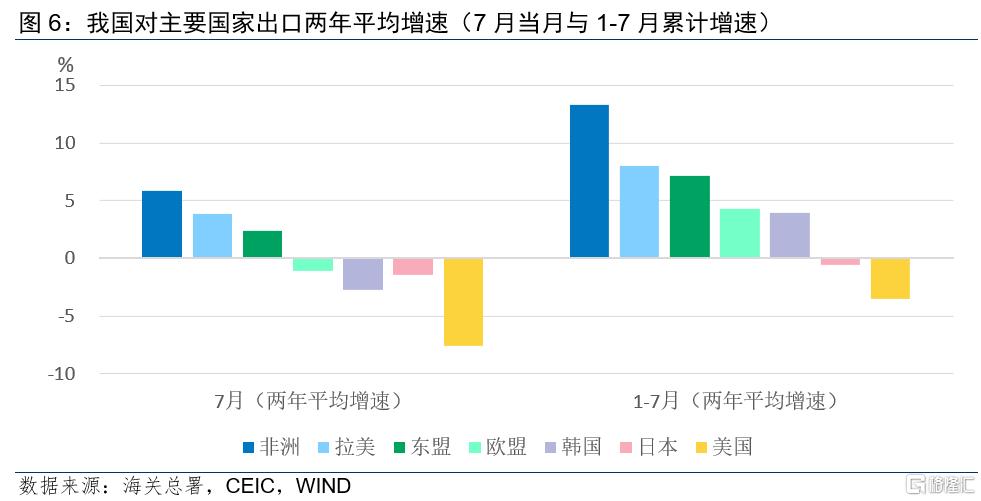

利用兩年平均增速看對各國出口變化。由於去年6、7月出口額異常高,導致今年同期出口增速偏低,採用兩年平均增速(即相對於2021年同月份的年度復合增速)來看,可以較爲清晰地判斷對各國的出口變化趨勢。從7月當月以及1-7月累計的兩年平均增速來看,兩年來我國出口“對美大降,對日小降”,地緣政治是最主要原因。對歐盟與韓國1-7月仍在增長,但7月出現下降,從原因看應爲外需下行爲主,地緣政治爲輔。對新興市場出口而言整體強於發達國家,其中“對非洲大增,對拉美溫增,對東盟小增”,這是近年來我國通過“一帶一路”、RCEP等战略不斷實現出口多元化的成果。

自美、歐、日、韓進口跌幅繼續擴大。進口方面,價格下行因素導致7月自主要國家的進口跌幅均出現擴大。其中,7月自美國進口同比下降11.2%,降幅較上月擴大7.1個百分點;自歐盟進口同比下降3.0%,降幅較上月擴大2.3個百分點;自日本進口同比下降14.7%,降幅較上月擴大0.3個百分點;自韓國進口同比下降23.0%,降幅較上月擴大7.6個百分點。自日、韓仍保持兩位數進口跌幅,反映東亞產業鏈摩擦加劇。

自主要新興市場國家進口保持下降。7月自東盟進口同比下降11.2%,降幅較上月擴大7.1個百分點;7月自非洲進口同比下降26.1%,降幅較上月擴大4.8個百分點;自拉美進口同比下降2.8%,降幅較上月收窄10.0個百分點。自俄羅斯進口兩年來首次出現下降。7月同比下降8.1%,1-7月同比增長16.5%。

三、看產品:汽車、船舶出口亮眼

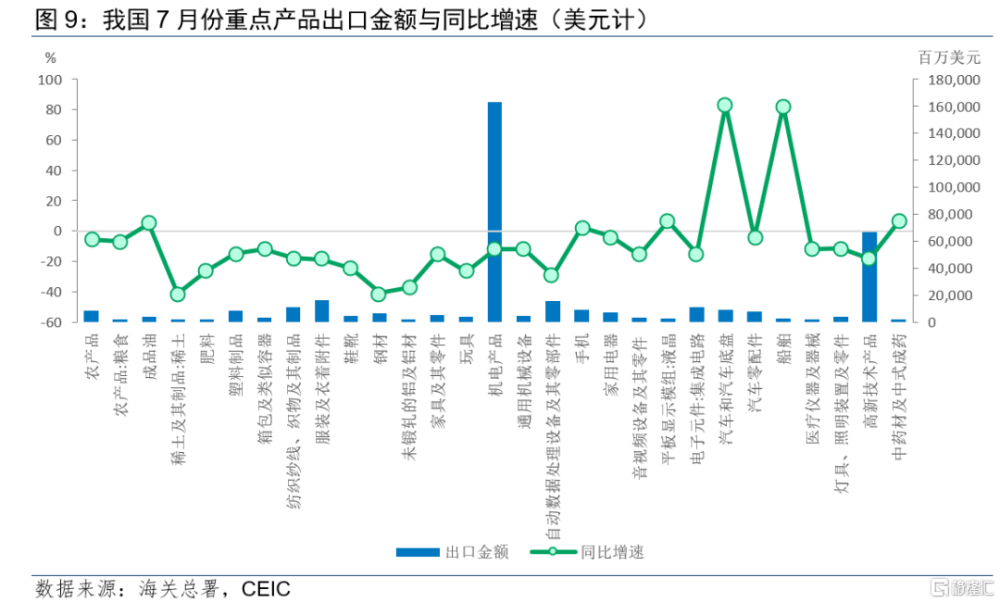

從出口產品結構看,7月份農產品出口81.2億美元,同比下降5.6%,降幅連續兩個月收窄;機電產品出口1630.7億美元,同比下降11.9%,增速降幅繼續擴大;高新技術產品出口672.0億美元,同比下降18.1%,連續12個月負增長,且降幅出現進一步擴大。可以看出產品出口增速的大幅下滑主要是受去年同期高基數和高價格影響,但仍有部分產品出口比較亮眼。

汽車量價齊升但增速放緩。機電產品方面,汽車出口繼續保持高速增長,但增速已降至兩位數,7月汽車出口同比增長83.3%,雖依然位於較高水平,但增速已連續4個月放緩。與汽車相關的零配件出口年內首次出現負增長,同比下降4.5%。值得注意的是,汽車出口增速主要來自於量價兩個方面的同比上升。其中,汽車出口價格同比增長15.0%,出口量同比增長59.4%,二者共同作用汽車出口保持韌性,但量價增速也均出現放緩,後續或對汽車出口構成壓力。

船舶價格支撐出口轉增。機電產品中,另一個出口表現較爲亮眼的是船舶。7月船舶出口同比增長82.4%,增速由負轉正,並達到2021年6月以來的最高水平。從量價拆分來看,主要是價格上升對出口金額起到重要支撐作用。7月船舶出口價格同比上升89.6%,增速大幅上行。7月全球新船價格指數同比上漲6.7%。盡管航運運價持續低迷,導致新船下單意愿受到一定壓制,但根據船舶使用周期計算,當前船舶行業正處於新舊更新替換階段,船舶需求擴張,加上供給端持續緊張且缺乏彈性,造船業正處於新的景氣上行期。

價格因素對出口增速繼續形成拖累。進入7月全球主要工業品價格同比增速繼續回落,CRB綜合現貨指數月度平均同比下降3.6%,對出口額的增速產生較大的拖累作用。以主要出口產品量價走勢判斷,剔除價格因素,7月我國出口實際增速降幅(出口產品量)相對來說會更小。從重點產品看,除汽車、船舶、手機、糧食價格增速上升,同比增加15.0%、89.6%、3.7%和14.0%,其他主要商品價格均大幅下滑,其中成品油、稀土、鞋靴、鋼材、集成電路和家用電器的價格分別下降32.8%、60.8%、14.1%、46.0%、16.4%和7.0%。

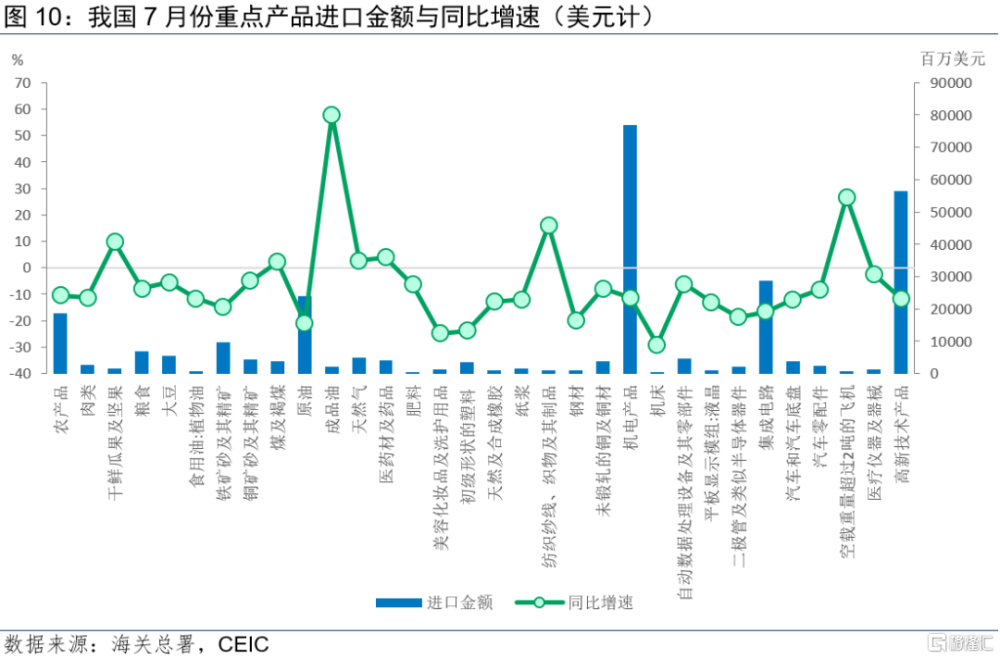

進口增速繼續下滑,但半導體進口量明顯增加。7月我國進口品呈現以下幾大特點:一是大宗商品進口受價格下跌影響繼續下降。7月全球大宗商品價格繼續下跌,相關商品進口規模雖有所增加,但進口金額依舊同比下降。食用油、金屬礦及礦砂、原油、鋼材分別同比下降11.6%、14.9%、20.8%和19.8%。二是勞動密集型產品表現不一。傳統手工業作爲我國優勢出口品,通脹進口需求較低,但7月初級形狀的塑料進口同比下降23.8%,但紡織紗线、織物及其制品進口同比增長16.1%,結束了14個月的負增長。三是機電產品中半導體進口量同比增加。自歐美等發達國家對我國進行技術封鎖开始,我國機電產品、高新技術產品的進口一直增速下滑。7月機牀、自動數據處理設備及其零部件、液晶顯示器、二極管及半導體器件、集成電路、高新技術產品同比下降29.1%、16.7%、13.1%、18.7%、16.7%和11.7%,但值得注意的是,二極管及半導體器件進口量同比增長22.5%,16個月以來首次增速爲正,且進口量環比增加60.8%,進口規模大幅增加。

四、看未來:外貿當月增速或已現底部

短期看,美歐加息進程尚未結束,歐美國家去庫存周期仍在持續,疊加全球產業鏈重塑帶來的負面衝擊,來自發達國家的需求依舊不容樂觀,而其貨幣政策及需求下降外溢性導致的全球經濟降溫,也變相導致我國對東盟、非洲和拉美地區的貿易面臨壓力。預計未來短期我國出口難以走出負增長區間,個別月份的降幅仍可能達到兩位數。

不過從中期看,我國面臨的外貿形勢也有邊際改善的機會。一是去年高基數效應帶來的同比增速壓力,將在四季度有所改善;二是當前主要商品價格已較前期有了明顯降幅,未來進一步下行空間有限,隨着國際能源價格开始企穩,由價格因素導致的出口金額下降,也有望在三、四季度出現邊際改善;三是前一階段人民幣匯率貶值,在一定程度上提升了我國的出口產品價格競爭力。綜上所述,從當月同比增速看,預計7月出口與進口或已達到全年最大跌幅,8月开始跌幅將有望收窄,且不排除年內出現微跌甚至回歸正增長的可能。

標題:“外需弱、價格低、基數高”三大因素仍在制約進出口增速

地址:https://www.iknowplus.com/post/21719.html