日央行5月會議前瞻:或按兵不動,評估關稅影響

日本央行(正式名稱:日本銀行,Bank of Japan,簡稱“日銀”)對全球金融市場有着重要影響,2022年1月以來,我們开啓“中金看日銀”相關系列報告,持續追蹤日本央行動向,目前已相繼發布了59篇報告(詳情參考文末《中金看日銀》系列報告一覽表)。

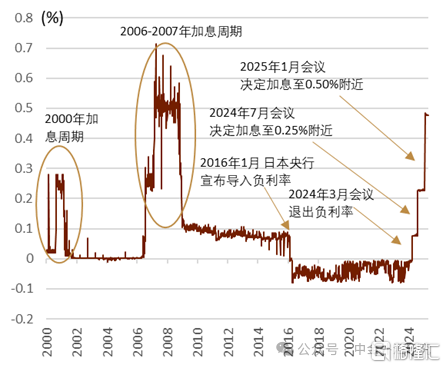

結論:日本央行將於5月1日中午公布議息會議的結果。目前我們認爲日本央行或將在本次會議中維持政策利率在0.50%不變(圖表1)。本次會議還將公布最新的對經濟與通脹的展望,我們認爲受關稅影響日本央行或一定程度下調GDP預期。此外,本次會議還關注會後的記者招待會中植田行長對今後貨幣政策的指引。

圖表1:日本無擔保隔夜利率的走勢

資料來源:彭博資訊,中金公司研究部

貨幣政策或維持不變:考慮到關稅所帶來的不確定性的增加,我們認爲在本次會議中日本央行或維持政策利率在0.50%附近不變(圖表1)。植田和男4月14日接受日本《產經新聞》單獨採訪時表示[1]“1)受特朗普關稅的影響,情況正在往日本央行假定的bad scenario的方向發展。2)今後危機感上升的話,考慮暫不加息、轉爲降息,但是目前日本央行的政策利率僅有0.5%,同歐美相比缺乏降息空間。3)實際工資同比轉正的時期可能在今年年中或下半年。4)劇烈的日元升值會給日本經濟帶來明顯打擊,對日本央行也不利”。我們認爲本次日本央行會議的重點比起討論貨幣政策,更多或是討論關稅給日本經濟與通脹帶來的影響。

展望報告:本次會議將公布最新的《展望報告》,該報告中會公布日本央行對經濟與通脹的最新展望。受關稅影響,我們認爲本次的《展望報告》的重心或是日本央行對關稅影響的各種測量。由於關稅政策存在較大的不確定性,我們認爲本次的《展望報告》中日本央行或更多是基於情景假設來進行一系列分析。

► 經濟預測:25年1月的《展望報告》[2]中日本央行貨幣政策委員對實際GDP的中位數預測爲2025年度(2025年4月至2026年3月)+1.1%、2026年度(2026年4月至2027年3月)+1.0%。受關稅的影響,我們認爲上述兩個數字或有可能被下修至1.0%以下,同時本次會議還將公布對2027年度(2027年4月至2028年3月)的GDP預測。

► 通脹預測:25年1月的《展望報告》[3]中日本央行貨幣政策委員對通脹(除去生鮮食品)的中位數預測爲2026年3月末爲2.4%、2027年3月末2.0%。受GDP增速下調的影響,我們認爲26年3月末的數字或被下修至2.0%附近,27年3月末或將維持在2%附近。此外,本次會議還將公布對2028年3月末的通脹預測,參考以往的經驗,該數字或在1.8-1.9%附近。

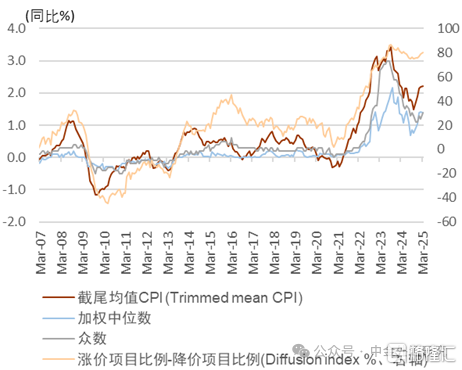

記者招待會植田行長或鷹鴿並存:本次會議的另一個看點在於會後植田行長的記者招待會,市場希望從中觀察植田行長對關稅以及貨幣政策的看法。4月24日,植田行長在華盛頓參加G20財長與央行行長會議時表示[4]“如果同我們所預期的一般,趨勢性的物價同比實現趨近於2%的情況,則會繼續加息”,相關發言也同此前無異。日本央行有公布過4個衡量“趨勢性通脹”的指標,我們觀察到截尾均值CPI同比已超過2%,加權中位數與衆數的CPI近期也到了1.3附近並呈現上升的勢頭(圖表2)。我們認爲日本央行的內心或希望繼續推進“貨幣政策正常化”,但是在加息的過程中總是會遇到各類“阻礙”,去年7月日本央行首次加息之後日股出現了明顯下跌,日本央行不得不暫緩加息的步伐;今年1月日本央行加息後,日股、美股也出現了明顯下跌、關稅的不確定也有所凸顯,日本央行不得不再度放緩其步伐。我們認爲在本次記者招待會中植田行長或鷹鴿並存,“鴿”的方面在於植田行長或會繼續提及關稅所帶來的不確定性;“鷹”的方面在於植田行長或仍舊會提及“加息”一事,或難以同市場表示“加息周期已經徹底結束”。

圖表2:日本趨勢性通脹指標的走勢

資料來源:日本央行,中金公司研究部

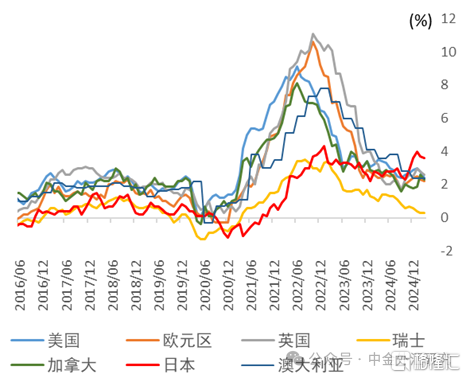

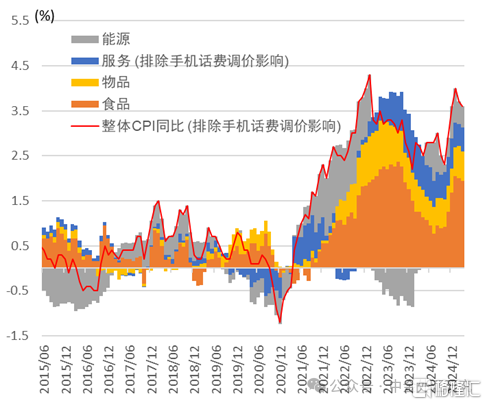

日本通脹爲世界主要國家最高:衆多投資者還停留於日本是低通脹國家的“老印象”,而實際情況是截至3月末,日本的綜合同比高達3.6%,遠遠高於美國、歐元區、加拿大、英國、瑞士等主要國家(圖表3)。此外,日本的通脹結構中大部分貢獻來自食品與能源等外生的成本推升型項目(圖表4)。因此日元匯率對通脹影響較大,同時由於內生的需求拉動型通脹壓力有限,我們認爲日本央行難以快速去進行加息。

圖表3:主要國家通脹同比的走勢

資料來源:彭博資訊,日本央行,中金公司研究部

圖表4:日本通脹同比的貢獻度拆分

資料來源:日本總務省統計局,中金公司研究部

日本當局對日元匯率看法:作爲前提,在日本的制度中匯率並非日本央行的管轄範圍,而是日本財務省的管轄範圍,一般在表述日本當局對匯率的看法時,日本當局指代日本財務省。我們認爲從美日匯率的位置來看日本當局或既希望日元不要發生進一步的明顯貶值(因爲日元的進一步貶值會帶來通脹進一步上行),又希望日元不要發生明顯的升值(因爲日元的明顯升值會帶來企業盈利的大幅下調),因此日本當局的理想情況或許是一個很難實現的中間路线(narrow path)。4月24日日美兩國財長在華盛頓進行了會談,會後《日本經濟新聞》報導稱[5]“美日兩國在對話中也沒有提及美日匯率的具體點位,也沒有就匯率的框架進行交流”。會前部分投資者擔心貝森特對日本提出要求日元大幅升值的要求,會後受此消息影響投資者的擔心有所消退,日元發生了小幅貶值。此外,我們認爲相關“匯率的框架”或許暗指“海湖莊園協定”。

日美貿易交涉:在《關稅衝擊影響的全球視角》中我們表述了關稅對日本的影響。24%的對日對等關稅持續實施1年的情況下,日本GDP增速或被拖累0.9個百分點、日股EPS或被拖累5-7個百分點,但是截至目前日本市場認爲24%的對等關稅或難以在長期持續。此外,由於美國、中國在日本的進口額中佔比較大(分別爲11%與24%),因此日本若對美國、中國加徵關稅則會進一步推升日本國內的通脹,因此我們認爲日本或不會對他國加徵關稅。目前日本計劃以“一攬子”的方式同美國進行關稅交涉,一攬子的內容包括但不限於:1)日本企業增加對美國投資;2)擴大對美進口;3)降低非關稅貿易壁壘;4)增加駐日美軍軍費;5)日元匯率的交涉。

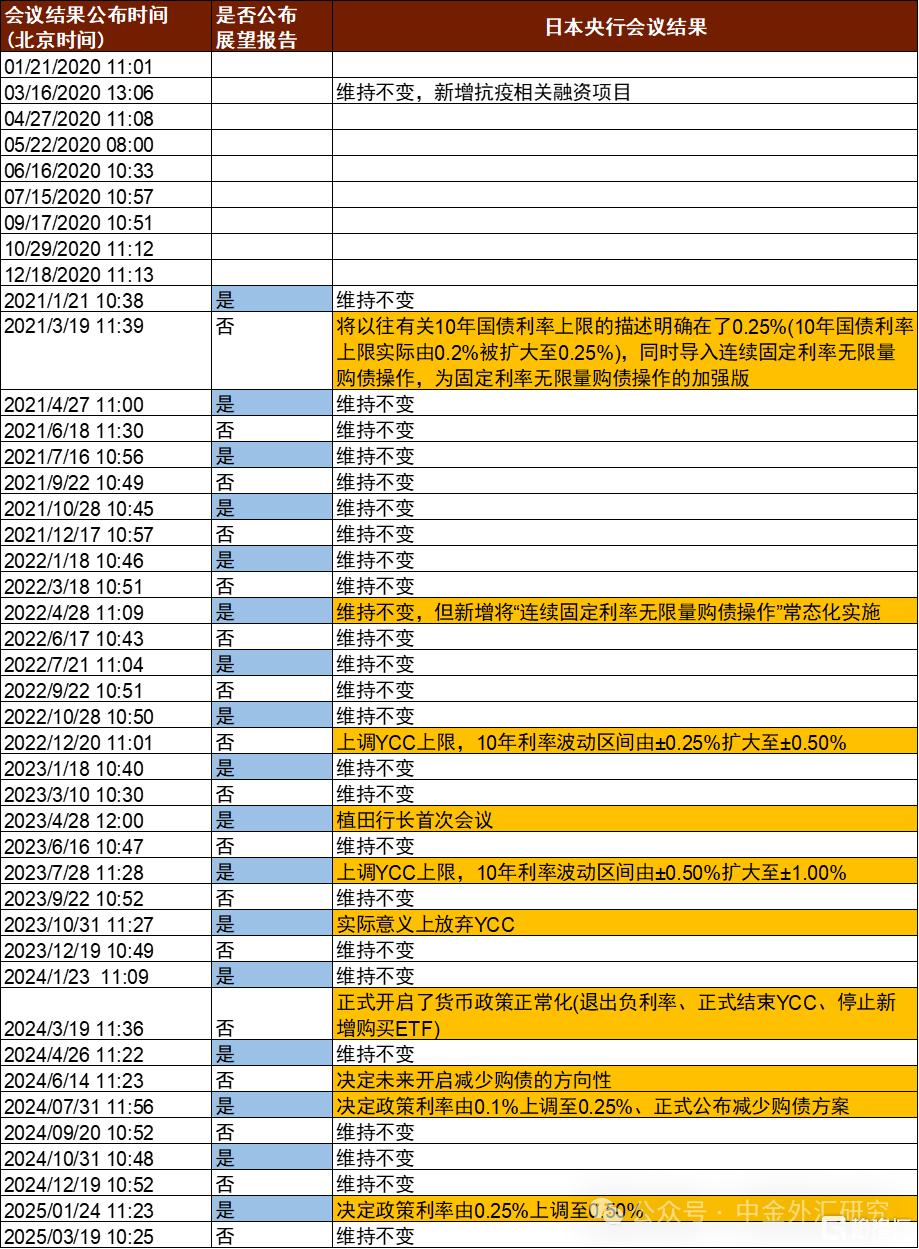

會議結果公布時間 由於日本央行沒有公布議息會議結果的固定時刻,因此具體幾點幾分公布或許也是投資者的關注點之一。根據我們對日本央行的長期跟蹤發現,“公布展望報告、貨幣政策出現調整”的會議往往公布結果較晚(圖表5)。本次會議公布展望報告但大概率或維持不變,我們認爲在北京時間上午11點00分左右公布的可能性較大。

圖表5:日本央行議息會議的公布時間

資料來源:彭博資訊,中金公司研究部

資料來源:彭博資訊,中金公司研究部

注:本文摘自中金研究2025年4月28日已經發布的《中金看日銀#59:25年5月會議前瞻-評估關稅的影響》

丁 瑞(分析員) SAC 執證證書編號:S0080523120007 SFC CE Ref:BRO301

李劉陽(分析員) SAC 執業證書編號:S0080523110005 SFC CE Ref:BSB843

陳健恆(分析員) SAC 執業證書編號:S0080511030011 SFC CE Ref:BBM220

楊 鑫(分析員) SAC 執業證書編號:S0080511080003 SFC CE Ref:APY553

魏儒鏑(分析員) SAC 執業證書編號:S0080522080005 SFC CE Ref:BTM838

施 傑(聯系人) SAC 執業證書編號:S0080123040056

標題:日央行5月會議前瞻:或按兵不動,評估關稅影響

地址:https://www.iknowplus.com/post/216236.html