風雨無阻的中高端制造出口

導讀

去年至今總量出口疲軟,中高端制造業出口成爲亮眼的存在。

展望未來,中國的中高端制造出口,翻越種種海外貿易壁壘,或許依然是那朵令人驚喜的“沙漠之花”。

要點

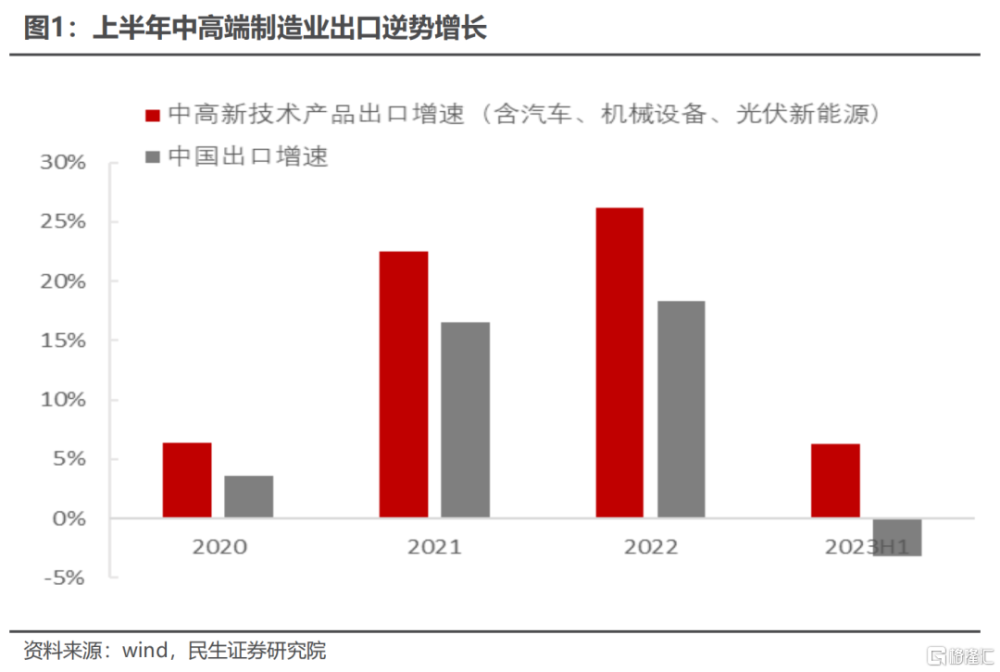

上半年度出口總額同比-3.2%,總量出口不溫不火。一旦聚焦中國出口結構,我們發現今年以來中國出口板塊分化尤大,中高端制造業出口逆勢增長,表現格外亮眼。

7月底我們在杭州开展專項調研,重點走訪中高端制造類出口企業,嘗試展望下半年出口訂單趨勢,並揭开中高端制造業出口強勢背後的真相。

調研企業預期下半年出口季節性多增,整體出口環境偏平穩。

中高端制造商品銷售單價相對較高,當前客戶主要集中在歐美等發達國家。對於下半年出口形勢,多數企業給出如下反饋:

過年期間銷售存在停滯,下半年不論國內生產還是海外需求,共振推動訂單季節性走高。每年下半年是都是傳統外貿出口旺季,預計今年下半年出口訂單不差。

訂單角度,美國未現衰退跡象。有企業反饋,上半年訂單量並未下滑,且今年亞馬遜Prime day銷量爲往年2倍;客戶账款支付也未發生明顯推遲,整體資金周轉仍舊健康。美國客戶並未展現出明顯的衰退和需求收縮現象。

訂單角度,海外尚未开啓補庫。企業反饋目前部分客戶正在拉長採購周期,目前海外客戶沒有立刻補庫,預計年內客戶訂單不會大放量。

中國中高端制造業具備不可替代的競爭優勢——“物美價廉”。

三大因素決定中國的中高端制造業具備長足競爭優勢,無法被他國超越。

第一,完備的供應鏈體系。作爲唯一擁有聯合國產業分類當中全部工業門類的國家,已形成“關鍵零部件-整機制造-集成應用”的完整供應鏈體系。規模生產優勢突出,物流費用能夠得到有效控制,生產成本下降,中高端制造業的產品價格優勢明顯。

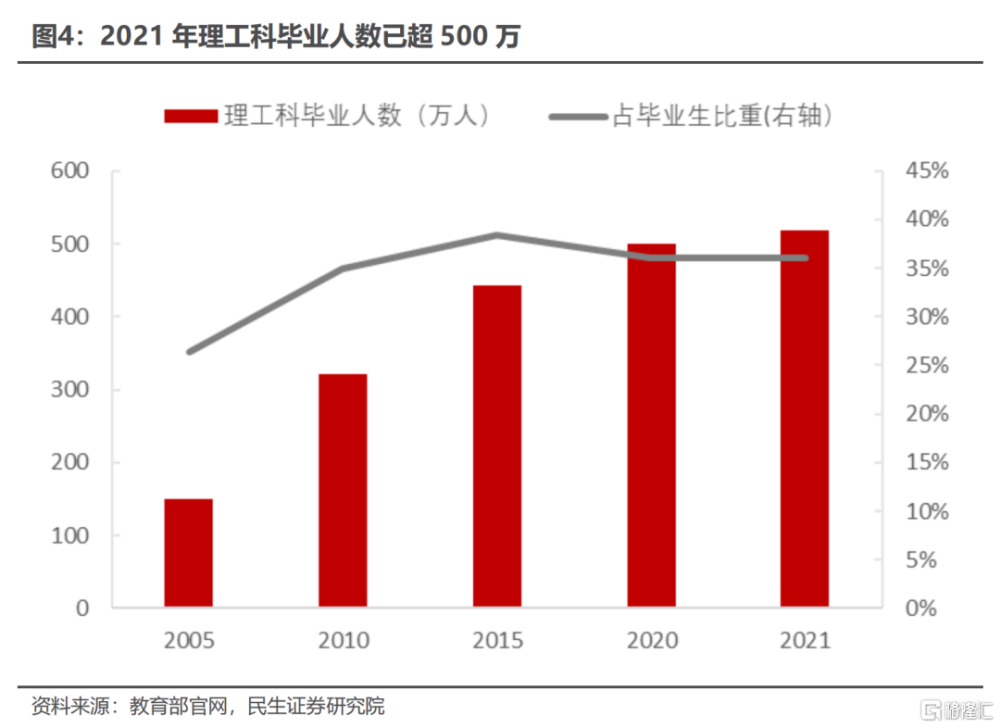

第二,龐大的工程師儲備。2021年有519萬理工科畢業生,其中33萬研究生,而這一數據還在快速增加中。龐大的工程師儲備超過絕大多數國家。

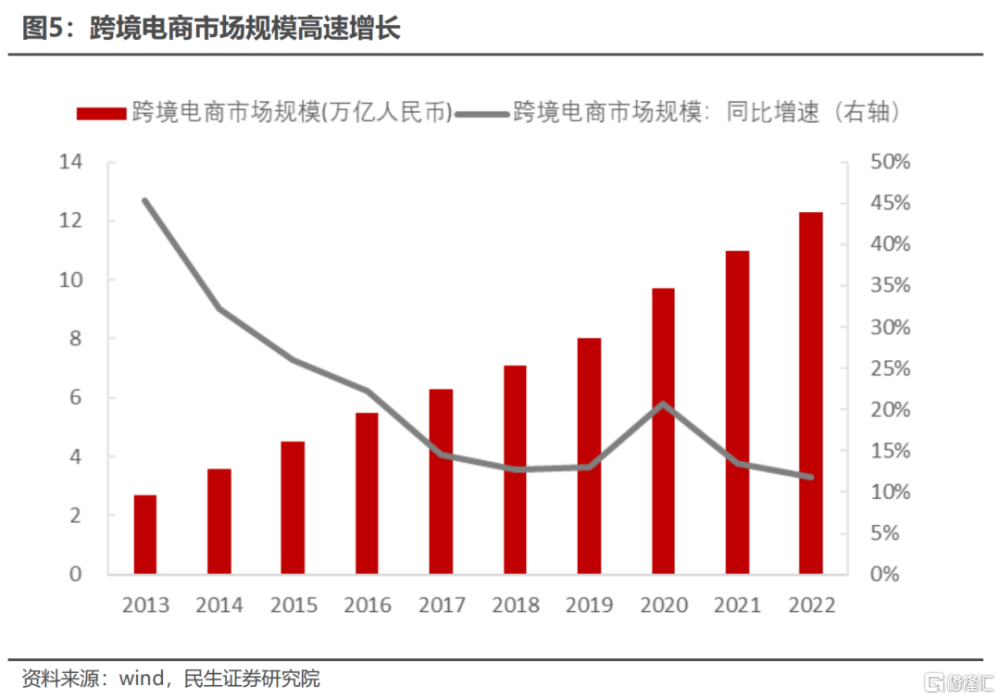

第三,商業模式靈活性高。中國中小企業具備極高的生產靈活性,以跨境電商採購直銷爲例,2023年上半年跨境電商採購量上升了100%,降低出口企業時間和資金成本。

出口企業已對常態化貿易摩擦做出充分應對,甚至可將摩擦成本轉嫁到價格中。

必須承認,貿易摩擦一直是制約中國出口的首要擾動項。中國企業面臨的貿易摩擦主要有:關稅壁壘、反傾銷訴求、海外反規避調查、關鍵零部件採購受限、進口檢查率提升外。疫情之後籤證難度加大,國際班機數量減少,也影響出海參展及訂單落地。

企業反饋對中歐貿易環境相對樂觀,中美貿易摩擦已長達五年,預期短期內難以改善。五年時間足以讓企業通過供應鏈調整和產業轉移適應當前現狀。面對中美貿易摩擦加徵25%關稅,企業或選擇產業轉移,在他國組裝建廠,而後銷往美國;或放棄美國市場,專攻其他市場;或利用自身優勢,將成本轉嫁給消費者。目前整體應對較爲充分。

當下產業轉移雖是普遍現象,但中國中高端制造業依然具備長足的產品競爭優勢。

中國產業轉移主要流向兩類國家:中國鄰國(東盟爲例),歐美鄰國(墨西哥爲例)。

越南、印尼、泰國等東南亞國家距離中國近,能降低轉口貿易中轉成本。

墨西哥和土耳其等距離終端消費市場近,但也需要中國提供關鍵零部件。

企業反饋,中國供應鏈有着明顯優勢,國產替代崛起讓中高端制造類企業更有底氣,並不畏懼貿易摩擦,中國中高端制造業在較長一段時間內都呈現出較強的產品競爭力。

目錄

正文

全球經貿周期下行,中國出口也不可避免走弱,上半年度出口總額同比下降3.2%。然而中國出口結構分化極大,這種分化在疫情三年之中體現的尤爲明顯。去年下半年以來,中國出口同比增速下行,然而部分板塊表現卻極爲亮眼,其中一個典型出口優勢板塊便是中高端制造業出口。

出口逆勢增長的同時,中高端出口仍承受着種種貿易摩擦。未來中高端制造業出口趨勢如何,中高端制造業競爭優勢能否抵抗目前各種貿易摩擦?

我們針對中高端制造業出口,开展專項調研,了解下半年企業出口訂單,並揭祕中高端制造業出口強勢背後的真相。

一、中高端制造類企業預期下半年出口平穩

調研企業普遍預期下半年出口趨於平穩。

例如我們調研的新能源企業,明確表示上半年部分國家因爲天氣不好,無法施工,光伏銷售旺季在9、10和11月份。調研終端消費品公司,表示“黑五”和聖誕節的訂單會在8、9月份到來,下半年是出口旺季。預計下半年出口訂單偏平穩。

1.1 訂單角度,美國未現衰退

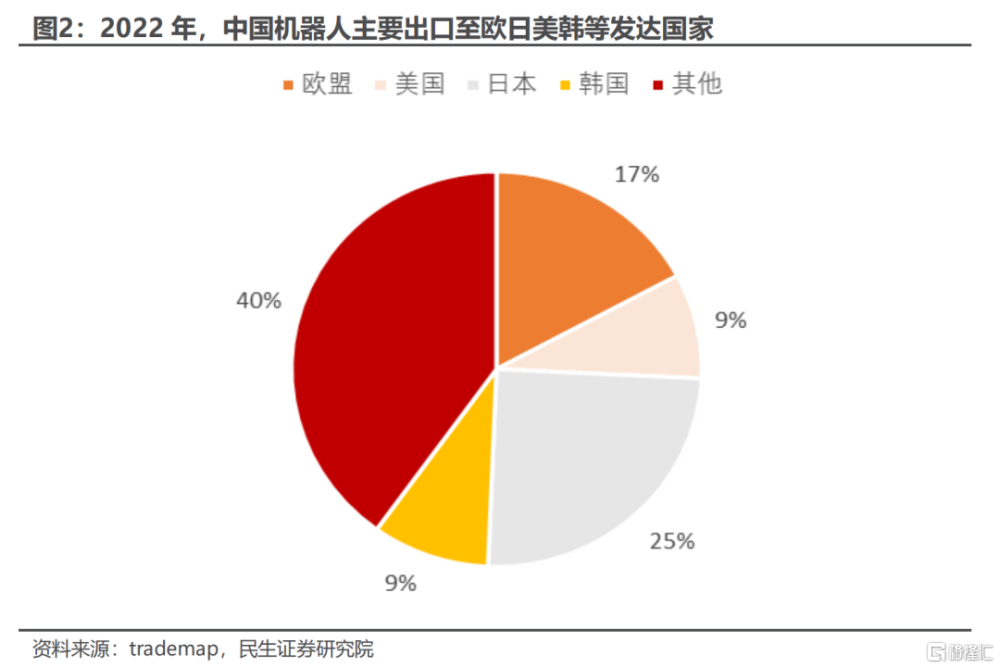

本次調研聚焦中國的中高端制造商品。這些中高端制造品出口的銷售單價相對較高,主要客戶集中在歐美日韓等發達國家,“一帶一路”沿线國家的客戶佔比相對較小。以機器人出口爲例,2022年,中國機器人出口到日本佔25%,歐盟佔17%,美國和韓國都佔9%。

上半年度,海外經濟受高息環境壓制,接連發生瑞信銀行和美國SVB金融機構風險事件,市場對歐美經濟陷入深度衰退的擔憂走高。

但根據企業反饋,當前美國經濟並未呈現衰退,歐洲經濟存在較大壓力。

一方面,調研企業普遍反饋,上半年出口訂單數量較往年同期並未發生下滑,甚至存在增長情況。

另一方面,調研企業反饋,當前客戶账款支付並未發生明顯推遲,整體資金周轉仍舊健康。但在不同國家之間則存在分化現象,根據調研的某新能源企業反饋,其美國客戶的資金回籠仍舊穩健,但歐洲分銷商的账款回籠存在滯後。

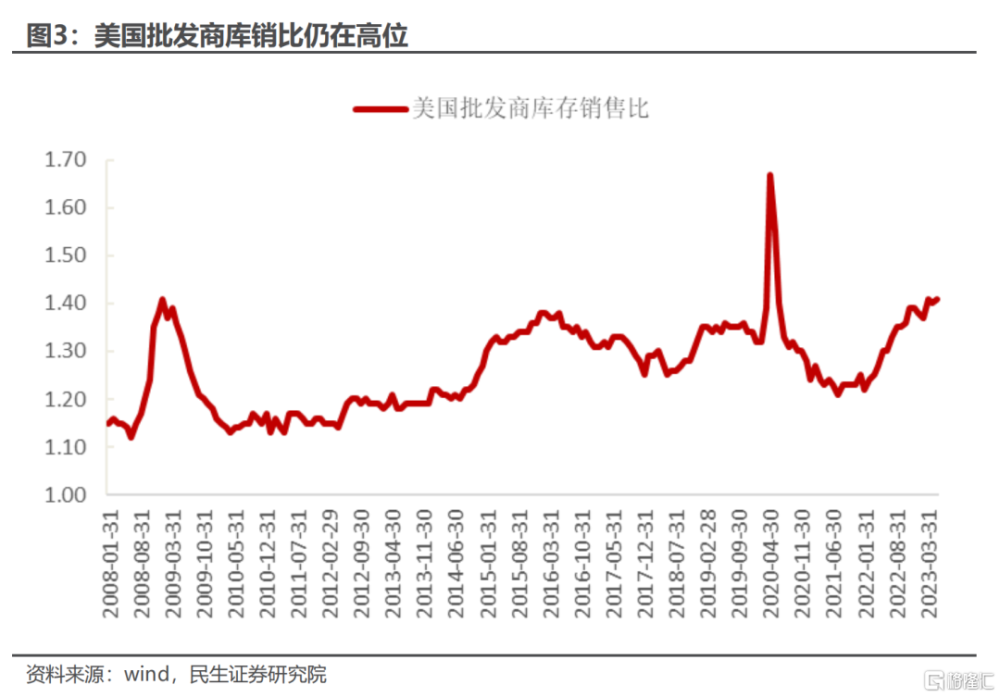

1.2 訂單角度,海外尚未補庫

當前市場一直關心海外批發商庫存去化進度。對海外經濟樂觀的市場參與者,已經开始探討新一輪海外補庫是否已經啓動。

針對海外零售商是否已經开啓補庫,受訪企業表示,海外零售商尚未开啓新一輪的補庫周期,海外需求年內未有迅速擡升。

某制冷設備企業反饋,當前它的美國客戶推遲年初所安排的採購計劃,拉長採購周期,來消化現有庫存。目前並未有明顯跡象顯示,海外企業或零售商已經开始補庫。

二、中國中高端制造出口背後的競爭優勢

當前中國中高端制造出口的競爭優勢主要體現爲“物美價廉”,即產品優質但價格低廉。中國中高制造出口企業“物美價廉”競爭優勢根本上來自三點因素,這三點因素決定中國中高端制造業相當長一段時間內仍有望維持“物美價廉”競爭優勢。

2.1 完備的供應鏈體系

中國已是全世界唯一擁有聯合國產業分類當中全部工業門類的國家,形成了“關鍵零部件-整機制造-集成應用”的完整供應鏈體系。目前中國制造業的產品競爭力說到底源自於此。

中國完備的供應鏈體系,一方面給了賦予了企業生產選擇多樣性,能夠在供應商間進行比價篩選,降低採購成本,設計不同價位產品;另一方面也能降低了採購環節中的物流費用,進一步降低生產成本,提升價格優勢。

2.2 龐大工程師儲備

不僅在生產層面擁有完備的供應鏈體系,中國在勞動力市場還有非常豐富理工科人才儲備,爲中國制造業帶來了工程師紅利。

中國以理工科爲主的大學教育體系,爲企業在工程師選擇上提供了大量人才儲備

根據教育部數據,2021年中國理工科畢業人數已達519萬,其中33萬爲研究生,且這一數據還在增加中,這一數據顯著高於其他國家。

2.3 商業模式的靈活性

中國企業經營靈活,這種靈活性體現在諸多方面。近年中國企業靈活運用新的銷售渠道,比如跨境電商,進一步保持中國出口保持競爭力。

2022年,跨境電商出口規模已達12.3萬億元,相較於2013年的2.7萬億元,增長了3.6倍。

本次調研中某企業反饋,今年企業銷售渠道正在發生明顯變化,從傳統零售渠道轉變爲跨境電商銷售爲主,企業出口量保持較大擴張。

2023年以來,其线下銷售渠道的採購量下降了20%,跨境電商的採購量則上升了100%。

該企業原來商品銷售主要的銷售渠道爲,海外批發商採購後進行本地线下銷售。今年國內跨境電商崛起,大量的出口訂單开始轉由中國跨境電商採購直接銷售,降低了交易環節成本。

三、貿易摩擦並未阻礙中國中高端制造出口

3.1 當前中高端制造面臨的主要貿易摩擦有五類

貿易摩擦一直是制約中國中高端制造品出口的首要負面因素。

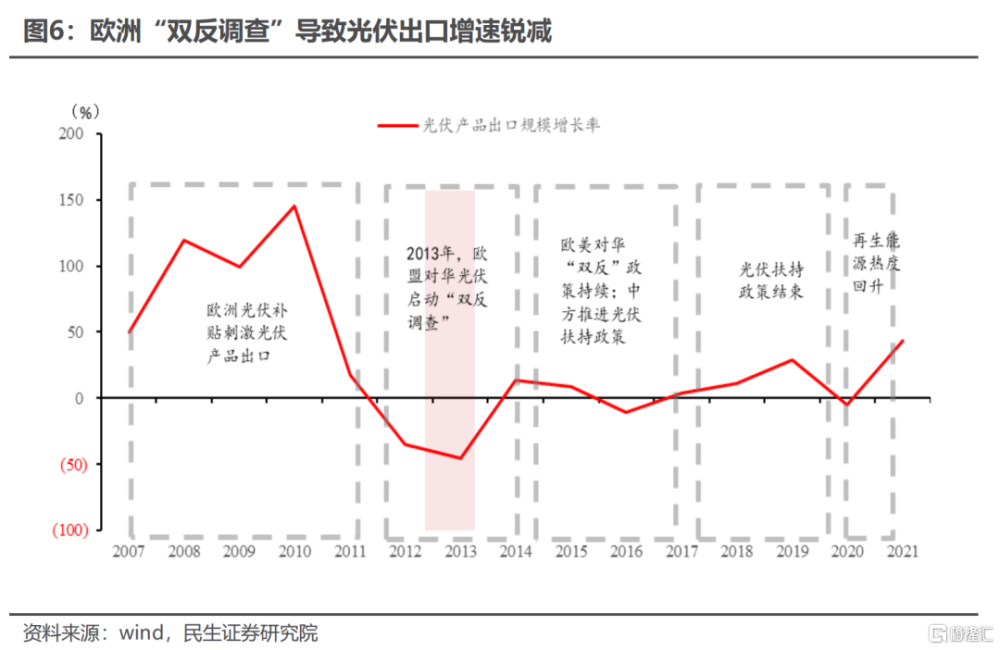

以光伏爲例,2013年受到歐盟的“雙反調查”,光伏出口增速迅速轉負。2018年歐盟結束“雙反調查”,同時也在我國光伏政策的大力扶持下,光伏出口增速轉正。

目前,影響出口的貿易摩擦主要有五類。

第一,關稅壁壘。

和歷次調研反饋一樣,當前高新技術企業普遍面臨高關稅。本輪調研不少企業反饋,當前中高技術關稅壁壘主要集中在中美貿易之間。企業同時反饋,關稅對企業出口的影響存在差異。

某調研企業反饋,公司產品屬於新興領域,產品獨特性較高,可將額外關稅通過提價,轉嫁至海外客戶,關稅壁壘對公司訂單影響較小。

大部分調研企業表示,關稅會提高成本,爲繞开關稅壁壘,企業往往選擇轉口貿易或海外設廠來規避關稅壁壘。

第二,反傾銷訴求。

中國商品具有價格優勢,進口國的本土企業會通過反傾銷訴訟來謀求保護措施。而應對反傾銷的流程又頗爲復雜,會牽扯企業大量人力財力。

一旦反傾銷訴訟流程影響企業正產生產經營,企業或許因爲反傾銷而放棄對相應國家的出口。

簡言之,相較關稅,企業認爲反傾銷對出口的負面影響更大。

第三,海外反規避調查。

調研企業反饋,當前海外對華反傾銷不再局限於中國直接出口的商品,也开始對中國在海外組裝並進行轉口貿易的商品進行反規避調查。

2022年3月,美國商務部宣布對柬埔寨、越南、馬來西亞、泰國啓動調查,防止中國光伏企業通過在東南亞組裝產品來規避關稅進入美國市場。

2022年8月,美國商務部發布公告,對進口自中國鋁合金薄板反傾銷和反補貼案啓動反規避調查,審查涉案產品是否由4017鋁合金生產,以規避對鋁合金薄板的反傾銷稅和反補貼稅。

第四,進口摩擦,關鍵零部件採購受限和進口檢查率提升。

除直接出口所面臨摩擦加劇外,中美貿易摩擦也對企業關鍵零部件採購存在影響,這一方面提供了生產成本,另一方面降低了企業生產效率。

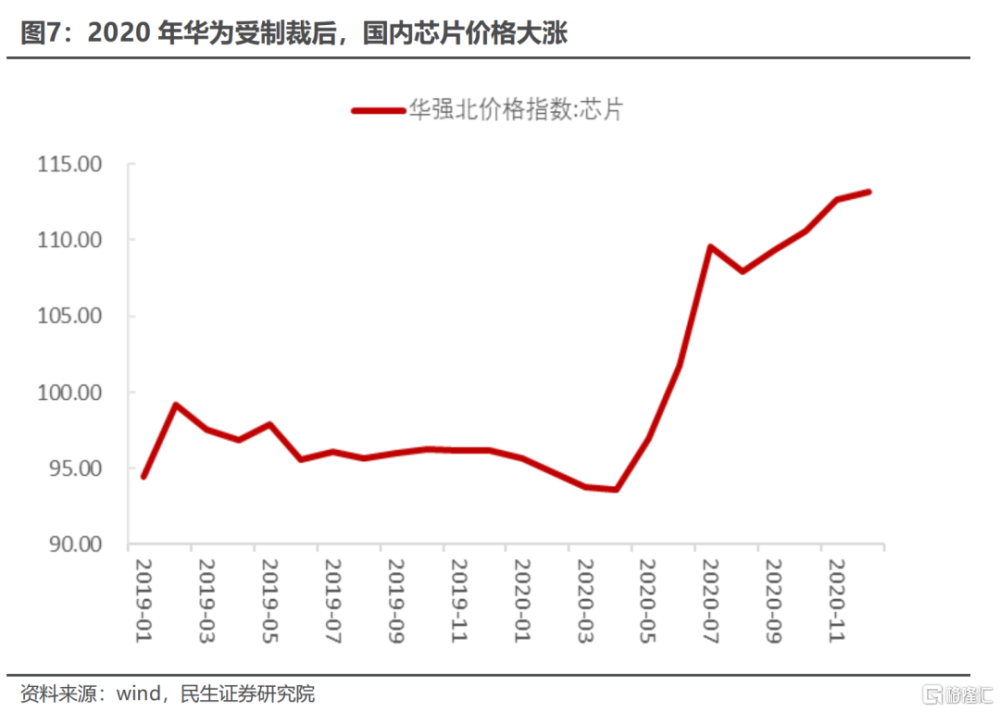

最爲典型的案例便是芯片領域,調研企業反饋,2020年華爲受美制裁後,企業在芯片採購上面臨壓力,採購成本大幅上漲。2022年後,企業通過採購其他國產芯片進行替代,化解進口短缺問題。

雙邊摩擦加劇下,進口核心零部件抽查率也在增加,企業反饋這一環節延長正在拉長整體生產周期。

第五,常規貿易摩擦之外,人員出境受限制約商業溝通。

根據調研反饋,當前歐洲和美國籤證難度較疫情前有所增加,同時國際班機數量減少導致出境交流諸多不便,這一方面影響現有客戶溝通,另一方面也影響出海參展,不利开拓新增客源。

3.2 中歐摩擦有所放緩,中美摩擦預期仍承壓

中歐摩擦和本土產業扶持有關,企業對此存在改善預期

貿易壁壘實施後,若當地企業沒有因此受惠,居民部門反而因此福利受損,那么貿易摩擦最終趨向緩和。

根據某調研企業反饋,2013年歐盟對華光伏進口實施爲期5年的“雙反措施”(反傾銷和反補貼),謀求扶持本土光伏產業。但到2018年,歐盟出於本土產業發展現狀和進口成本考慮,正式結束爲期5年的“雙反措施”;自此之後,中歐之間光伏產業未出現新的貿易摩擦。

目前中高端制造業企業,對於後續中歐之間貿易環境相對樂觀。

中美貿易摩擦業已常態化,企業預期短期內改善難度大,反應日趨鈍化。

相較中歐之間的貿易摩擦,中美之間的貿易摩擦不僅僅局限於眼下的經濟利益。調研企業普遍給出反饋,預期短期內或改善難度大。

2018年至今,中美貿易摩擦已經長達五年。

盡管貿易摩擦加劇後企業所面臨的出口壓力有所增加,但五年時間足以讓企業通過供應鏈調整和產業轉移適應了當前現狀。

3.3 產業轉移是貿易摩擦下的自然選擇

產業轉移主要有三點成因。

成因一,企業爲規避關稅和原產地限制影響,主動海外建設組裝工廠。

某調研企業反饋,2013年歐洲對華進口實施“雙反限制”後,爲規避貿易摩擦所帶來的額外稅負,採取在歐洲开設工廠。2018年後,隨着歐洲“雙反限制“的取消,其开始暫停歐洲工廠生產,轉爲中國出口。

當前調研企業在東南亞开設工廠,動機主要也爲規避美國關稅。東南亞工廠生產成本至少要比國內高出10個百分點,生產商品主要出口美國市場,其他市場則從中國直接出口。

成因二,客戶出於風險規避考慮,要求備份海外工廠。

某調研企業反饋,其美國客戶就曾要求公司在東南亞設置備份工廠,來規避潛在新增政治或貿易摩擦風險。

爲應對這一訴求,該企業通過與東南亞的本地企業進行合作,將終端組裝環節進行轉移,實現轉口貿易,但核心的研發環節和高附加值部件的生產環節仍舊集中在中國境內。

成因三,外資股東出於政治考慮,不再增加在華產能投放。

相較內資企業而言,在華外資企業進行產業轉移時除了考慮生產成本外,也和政治訴求有關。

某調研企業反饋,其大股東爲美資企業。中美貿易摩擦加劇後,盡管其中國工廠具備競爭優勢,生產成本較低。但出於政治考慮,开始在墨西哥建設產线,不再增加在華產能投放,進行產業轉移。

當前中國產業轉移主要去向二類國家:一是中國的鄰國,越南、印尼、泰國等東南亞國家;二是墨西哥、土耳其等歐美鄰近國家。

作爲比鄰國家,越南、印尼、泰國等東南亞國家的人力成本相對低廉,運輸距離較近、且當地文化和中國較爲相近。因此,大部分調研企業反饋,當其主動出海投資時,都會將東南亞作爲首選地區。一方面能夠降低轉口貿易的中轉成本,另一方面可以降低政治和文化上的不確定性。

相較東南亞國家,調研企業在進行產業轉移時也同步考慮墨西哥、土耳其等歐美比鄰國家。這一方面和終端消費市場接近,能夠更快響應變化需求,另一方面也和歐美客戶的主動要求有關。

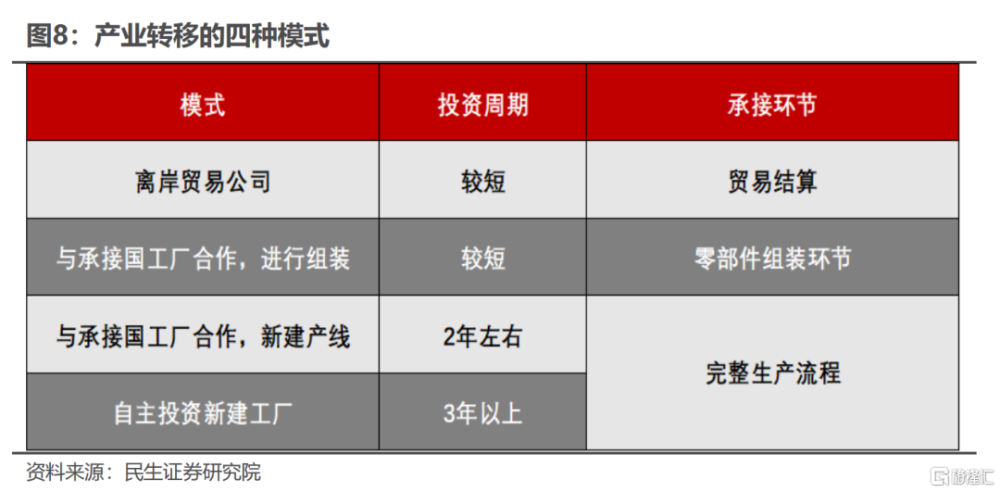

按照轉移難度和投資規模,當前產業轉移主要存在四類模式。按轉移難度從容易到復雜排序如下:

一是設立離岸貿易公司。設立離岸公司主要出於貿易結算考慮。該模式下,離岸貿易公司僅負責貿易結算,所有物流並不經過離岸公司所在地。

二是與產業承接國工廠合作,進行組裝。該模式爲規避貿易摩擦的初級手段。中國企業通過與產業承接國的本地工廠進行合作,將商品零部件出口到承接地後,由合作工廠進行組裝,之後再次出口。

三是與產業承接國工廠合作,新建產线。該模式不再局限於簡單的組裝環節,在海外新建產线,產業深度進一步加深。

四是自主投資新建工廠。自主建廠相比與他人合作,耗時更長,投資更多。

四、下半年中高端出口表現的信心

信心一,海外需求偏平穩,預示着下半年中高端制造產品出口不會差。

首先,本次調研企業並未感受到當前的海外需求出現明顯下滑,對於下半年度的出口訂單並不悲觀。

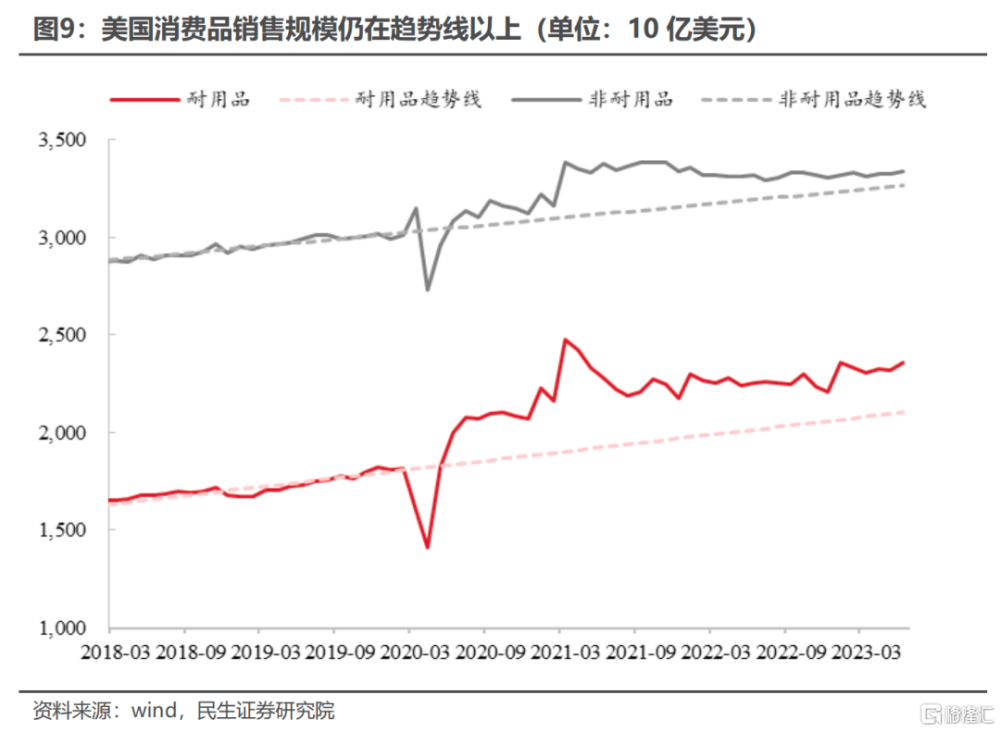

其次,數據顯示,美國居民實際商品消費仍普遍高於疫情前的趨勢线水平,同步預示下半年中國中高端制造品出口不會差。

截至2023年6月,美國居民耐用品實際消費仍比疫情前趨勢线高出12.2%,非耐用品實際消費比疫情前趨勢线高出2.2%,美國居民在商品消費支出上仍然偏高。

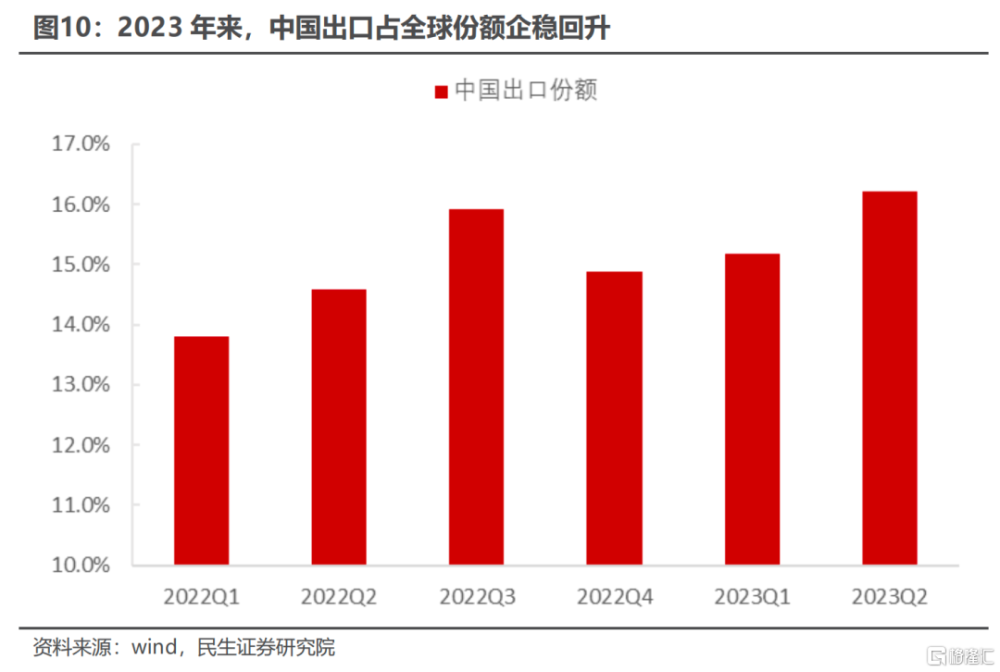

信心二,中國供應鏈存在明顯優勢,出口份額難被替代。

2022年,受國內疫情對出口供應鏈擾動,以及當期越南出口出現高增。市場一度擔憂中國出口份額將會被海外搶佔。但從調研反饋來看,當前中國供應鏈存在明顯優勢,中國出口份額短期內難以被替代。

調研反饋,盡管因爲貿易摩擦,美資企業增加墨西哥工廠產能,但很多零部件都需要從中國進口。僅憑墨西哥的供應鏈條件,無法滿足客戶需要。

信心三,中高端制造企業並不畏懼貿易摩擦。

從本次調研反饋來看,當前大部分中高端出口企業已經適應。一方面,通過國產替代來化解進口短缺;另一方面,开展海外工廠建設來進行轉口貿易規避貿易摩擦。

中歐之間貿易摩擦也在趨於緩和,構成有利因素。

風險提示

調研樣本企業數量與範圍有限;海外經濟衰退超預期。

注:本文來自民生證券研究院於2023年8月4日發布的報告《宏觀調研系列之五:風雨無阻的中高端制造出口》,證券分析師:周君芝 S0100521100008。

標題:風雨無阻的中高端制造出口

地址:https://www.iknowplus.com/post/21426.html