擇券的業績指引

摘要

擇券的業績指引。截至8/4共有157只轉債披露業績預告,19家披露業績快報,業績增長企業佔比超40%,剩余虧損與下滑各一半。具體來看:1)新能車中上遊標的受產能過剩、產業鏈價格下行影響,業績整體出現明顯下滑,其中龍頭企業天賜也未能例外;光伏產業鏈中一體化標的受上半年硅料價格下降影響、組件利潤好轉明顯,上半年業績實現高增,但隨着硅料的快速觸底、業績增速二季度環比明顯放緩;硅片代工標的雙良、高測業績同比均高增,但Q2增速明顯放緩、甚至下滑,整體上反映了光伏景氣度邊際增速放緩的現象;汽車零部件相關標的業績與“含新能車量”相關性較強,但相比去年出現明顯分化,泉峰轉向虧損、文燦則大幅下滑,其余如愛迪、拓普、瑞鵠等業績表現仍然較爲亮眼,可繼續關注;傳統能源上半年業績都實現高增,水電川投以及燃氣企業值得持續關注。2)穩增長中地產鏈今年开始小幅改善、但整體仍然較差;金融類企業中券商如浙商等業績有改善。3)商品價格今年明顯下降,加工類企業利潤全面下行,涉足上遊礦山企業如華鈺則表現較好;化工類除個別制品類如藍曉業績較好外,其余也以下行爲主;豬企上半年由於豬價低位、繼續虧損;4)消費方面受防疫放开影響終端消費場景恢復明顯,百潤、太平等業績恢復增長,但偏上遊加工企業造紙等利潤明顯下滑;5)TMT中相對順周期的風語築、利德業績表現較好,AI產品落地較快的新致業績表現也較爲亮眼;消費電子中筆電電池龍頭冠宇業績明顯復蘇,其余標的仍處於下行中期待拐點到來,而半導體中設備與上遊材料業績表現相對較好,功率半導體景氣度明顯下滑。

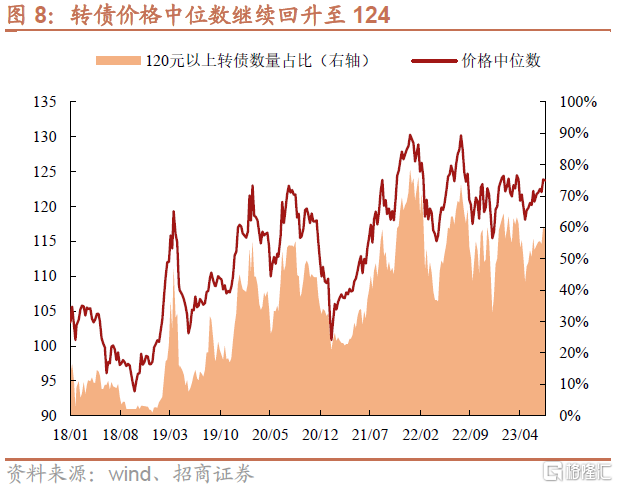

一周市場回顧:上周股指整體上漲,轉債指數漲幅0.38%、略低於主要股指,情緒強勢、成交顯著回升;估值方面,平價90-110轉股溢價率爲27.5%、近期高位震蕩,價格中位數回升至124。

股市:政策助力,繼續布局上行期。上周在人民幣匯率貶值、政策持續助力的背景下,市場繼續上行。外部環境來看,美國核心通脹已經开始明顯緩解,考慮到基數效應,核心通脹在三季度有望進一步下行,美聯儲加息終點已經越來越近,盡管未來終點預期的變化可能有擾動,但美元指數和美債收益率的下行趨勢已基本明確,外資有望實現淨流入;而隨着國內經濟的改善、各項刺激政策的出爐,企業盈利也將進入上行周期。站在當前時點,綜合基本面、事件和政策,我們認爲圍繞業績邊際改善明顯的計算機設備、半導體、消費電子鏈條,以及圍繞地產竣工周期&二手房成交的耐用消費品相關的家電、家居、汽車零部件等板塊值得關注與布局。

轉債:仔細選擇,積極關注新券。轉債近期跟隨權益市場的收益較爲明顯,而估值整體仍處於相對較高位置。策略方面,短期個券贖回預期對估值的影響基本結束,但轉債高估的問題仍然存在,需要警惕未來由債券資金端傳導而來的踩踏與估值壓力,部分兼具高價&高溢價特徵的個券仍需要及時止盈與規避。行業方面關注中報業績預期提升的以及博弈政策預期的汽車、家電、地產鏈等行業,絕對價位整體不高的新能源行業都可關注,個券方面,可以關注1)細分領域景氣較高的成長標的,如金盤、道通、晶能等;2)業績改善以及政策預期較強的貴輪、雙箭、合力等;3)地產鏈的江山、火星、蒙娜等標的可關注;經濟復蘇背景下,順周期的鳳21等也可關注;4)即將進入上行期的電子板塊相關標的也可關注;5)AI+仍然是年內主线,調整後可以繼續布局烽火、興森、華正、南電、景23等;6)中特估中高股息標的洪城等。此外近期新券密集上市,優質且定位合適的新券可密切關注。

一級市場跟蹤:上周4只新券發行,6家公司發行轉債預案,11家公司轉債發行獲股東大會通過,2家公司轉債獲得證監會核准批文。

風險提示:信用事件衝擊;再融資政策變動;權益調整

正文

【擇券的業績指引】

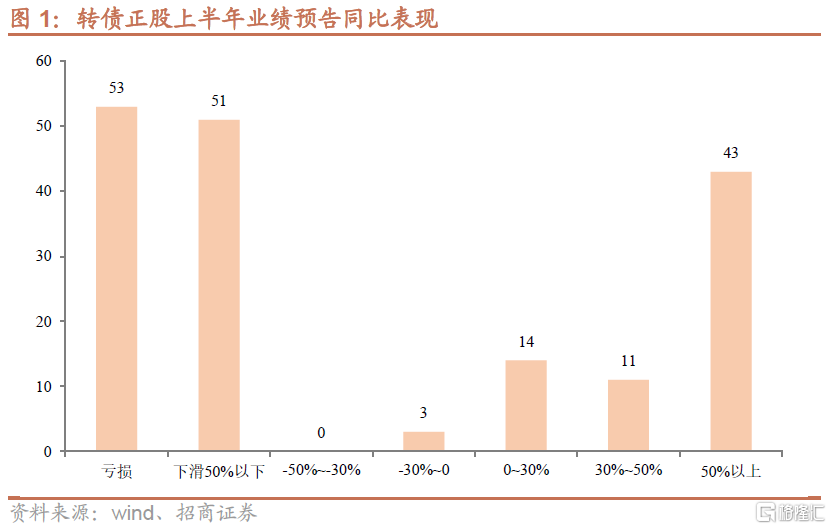

截至2023年8月4日,轉債共有157家公司披露業績預告,19家公司披露業績快報。具體而言,122家公司上半年實現盈利,其中71家公司業績實現同比增長,其余51家公司業績同比出現下滑;剩余53家公司上半年發生虧損。在2022年上半年虧損的基礎下,盈利實現增長的的公司數量明顯增加。

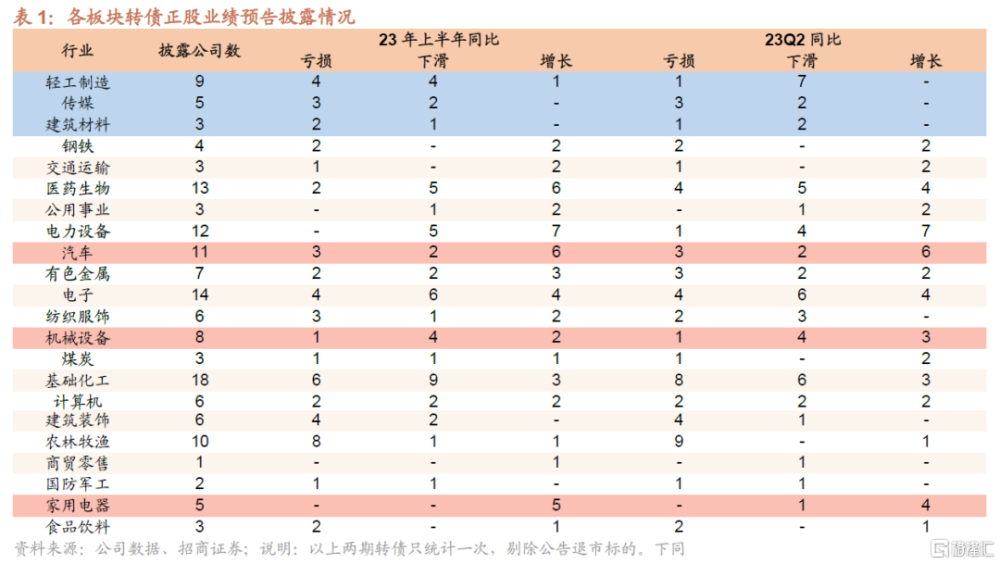

從各行業來看,上半年通脹以及高景氣行業整體表現較好,如電力設備、汽車、有色、基礎化工等行業;而以輕工、紡服爲代表的消費表現較爲一般,也整體符合上半年各行業經濟表現。除高景氣行業外,各行業二季度確實受到疫情影響、業績同比出現明顯下滑。此外值得注意的是銀行板塊6家公司披露業績快報,上半年與Q2均實現同比正增長。

1、新舊能源——傳統高增長,新能源分化

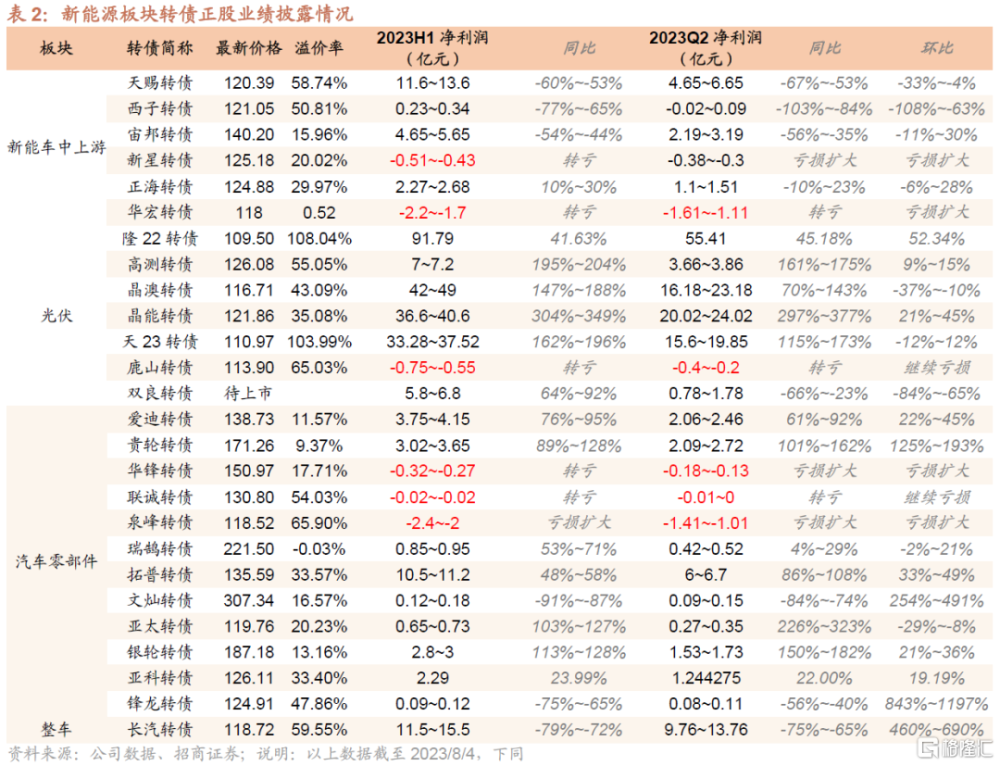

1)新能車中上遊標的受產能過剩、產業鏈價格下行影響,業績整體出現明顯下滑,其中龍頭企業天賜也未能例外。

2)光伏產業鏈中一體化標的受上半年硅料價格下降影響、組件利潤好轉明顯,上半年業績實現高增,但隨着硅料的快速觸底、業績增速二季度環比明顯放緩;硅片代工標的雙良、高測業績同比均高增,但Q2增速明顯放緩、甚至下滑。整體上反映了光伏景氣度邊際增速放緩的現象。

3)汽車零部件相關標的業績與“含新能車量”相關性較強,但相比去年出現明顯分化,泉峰轉向虧損、文燦則大幅下滑,其余如愛迪、拓普、瑞鵠等業績表現仍然較爲亮眼;自主品牌長汽一方面受行業價格战影響,另一方面受公司自身新能車出貨不及預期影響,利潤出現較大幅度下滑。

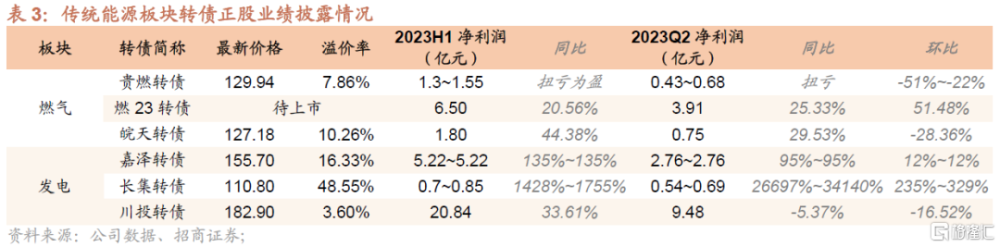

傳統能源上半年業績都實現高增,嘉澤、長集則出現基本面進一步改善,川投則受來水增加與電價提升的雙重影響。燃氣企業今年上遊天然氣價格下降,成本端改善明顯,利潤明顯增長。

2、穩增長——地產鏈條逐步迎來改善

就地產鏈條來看,上遊水泥由於开工差、價格持續走弱,導致企業上半年發生虧損;偏向後周期的建材企業在經過去年的大減值之後,完成輕裝上陣,今年虧損明顯減少,龍頭企業蒙娜實現扭虧爲盈。地產鏈前周期表現仍然較弱,但二季度部分標的環比已實現增長。

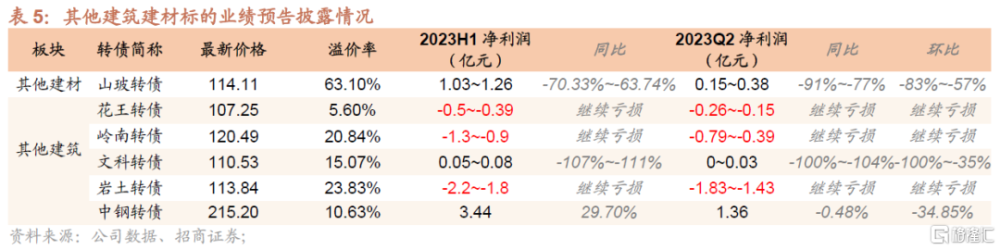

其他建材相關標的中,受玻纖價格下降、玻纖企業利潤大幅下滑。而其余公告業績的建築相關標的除中鋼爲高度綁定鋼鐵的標的外,其余由於其自身基本面較弱、上半年普遍表現爲虧損;但實際上從大型建築企業披露的訂單情況與業績預告來看,上半年由於基建發力顯著,相關標的業績表現均不錯。

大金融標的中,券商轉債正股在上半年權益市場表現較好的背景下、自營收益增加,利潤明顯增長;銀行標的僅有蘇銀轉債披露業績快報,同比、環比均實現穩定增長。

3、商品鏈條——PPI下行期業績下滑明顯

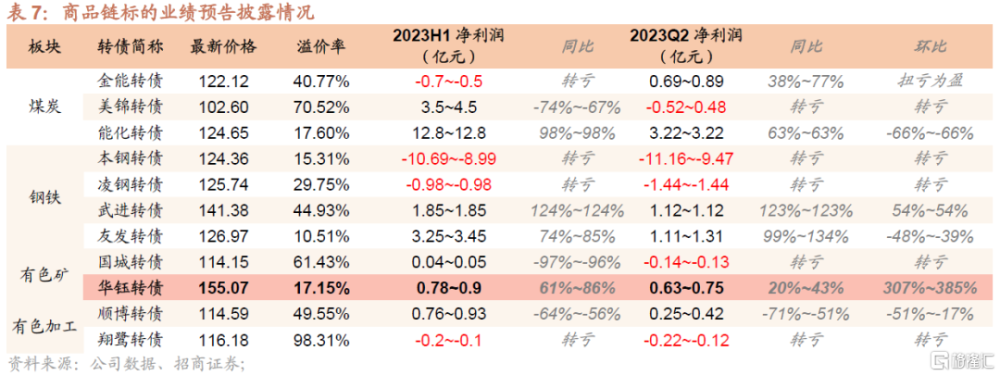

雖然今年以來較弱的經濟環境,對應着PPI明顯回落、大宗商品價格下降,因此加工類型企業利潤下行居多;而資源型企業則受不同產品價格影響,對其最終影響也不同。

煤炭板塊中,除能化由於上半年窯煤集團納入公司合並報表範圍、帶動業績大增,其余標的在煤炭價格下行與經濟活動仍然較弱的背景下,業績均大幅降低。鋼鐵板塊以及有色金屬中的金屬加工標的也並不能例外,業績均出現下滑,僅有有礦石生產銷售的企業目前仍能獲得相對不錯的利潤。

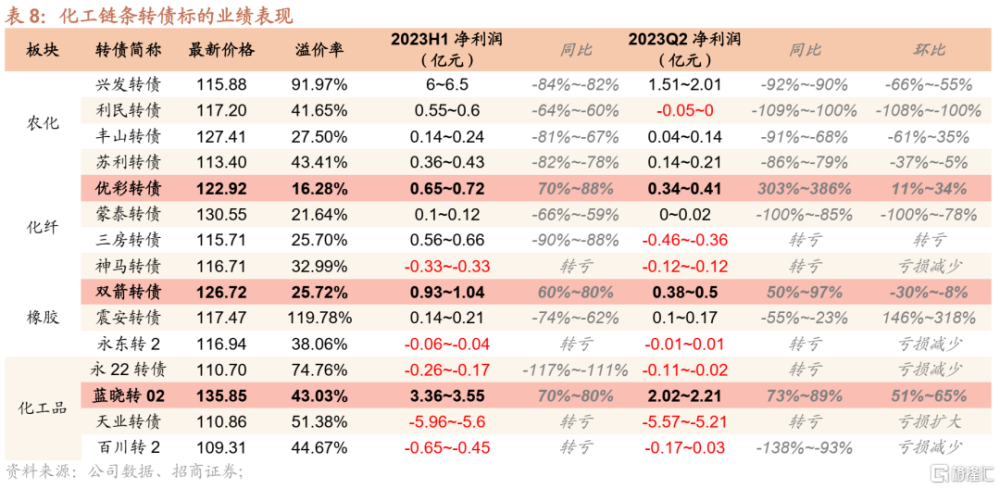

基礎化工板塊中,受產品價格下降、上半年各個企業均出現不同幅度的下滑;其中化纖鏈條除做再生纖維的優彩資源外,其余均受到價格&價差下降的影響,利潤出現較大幅度下滑。橡膠板塊中雙箭受原材料炭黑價格下降的利好影響,利潤大幅提升。整體來看化工類標的仍以業績大幅下滑爲主。

年初以來能繁母豬產能去化一直不達預期,豬肉價格始終低位徘徊,導致生豬養殖企業上半年繼續虧損。

4、消費——內部分化較大

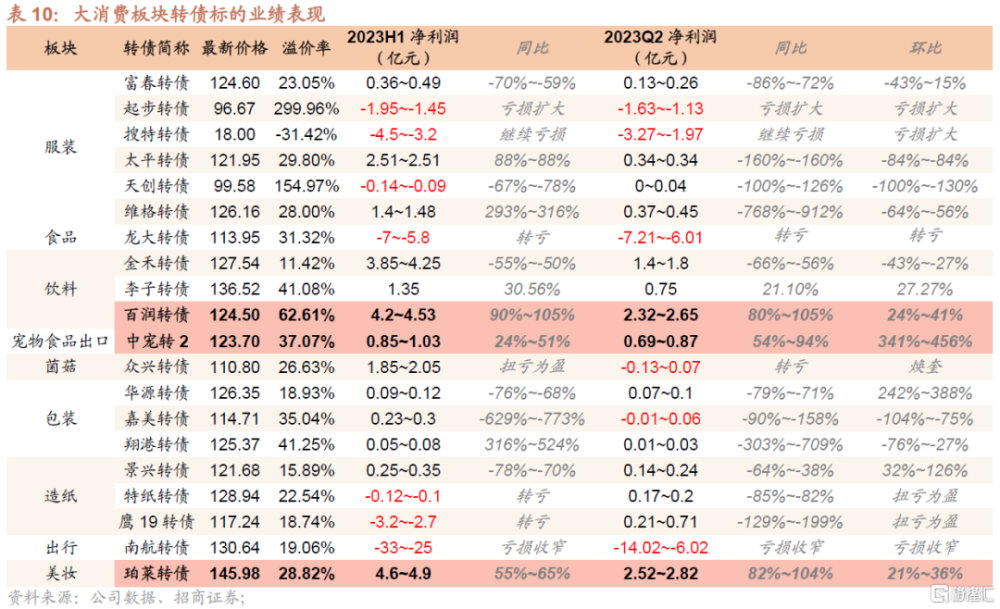

偏上遊標的受經濟整體下行趨勢與PPI下行影響,上半年利潤下滑明顯,如紡紗企業富春、以及造紙類標的、甜味劑企業金禾利潤均出現明顯下滑,山鷹、特紙上半年甚至出現虧損。而偏終端消費類標的今年上半年受終端消費場景恢復的影響利潤均實現增長,如太平、百潤、李子等利潤實現穩步增長。出口鏈標的中寵等業績表現也較好。

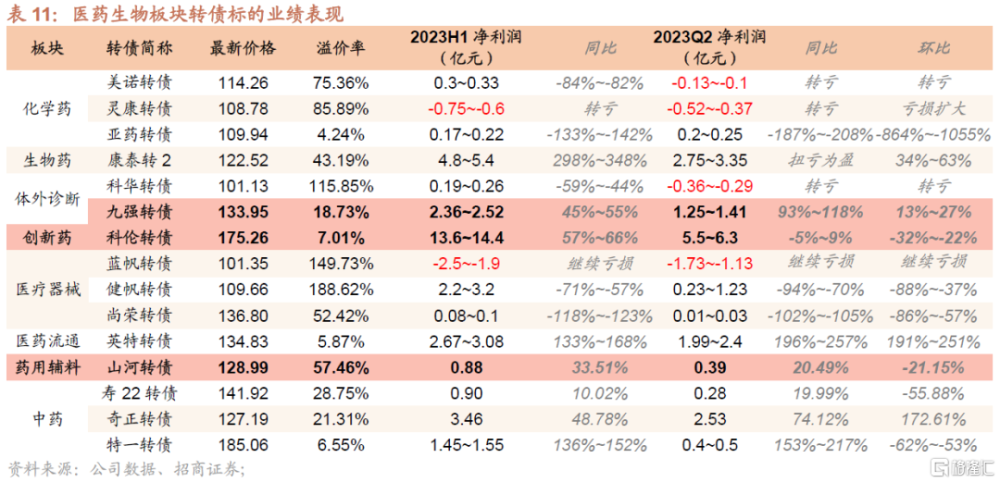

生物醫藥板塊內部分化較大,受前兩年疫情利好影響的藍帆、尚榮、美諾等今年利潤下滑明顯;轉型創新藥的科倫業績表現仍然亮眼;偏保健消費的壽仙業績增長明顯放緩,偏治療類的特一、奇正疫情過後利潤明顯恢復。

5、TMT——順周期業績逐步修復

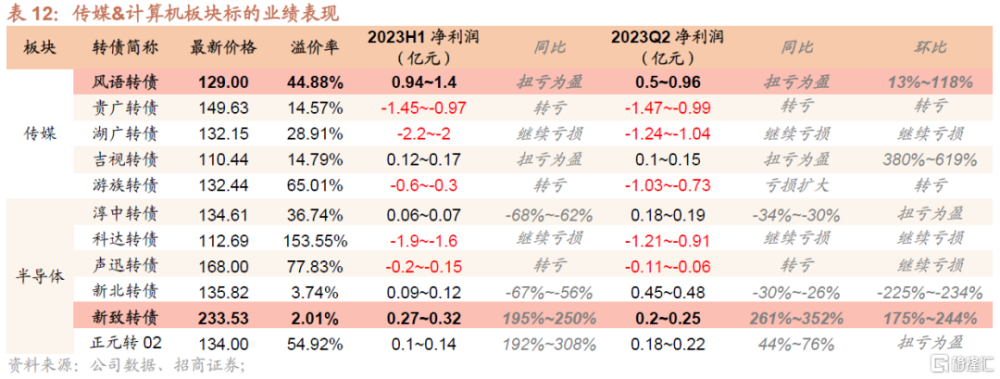

傳媒&計算機板塊中偏向於順周期修復的風語、正元今年上半年基本實現正增長,且二季度盈利逐步改善;新致的保險GPT產品實現較快落地且爲公司帶來利潤落地、增長明顯。除此之外其余業績表現均較弱。

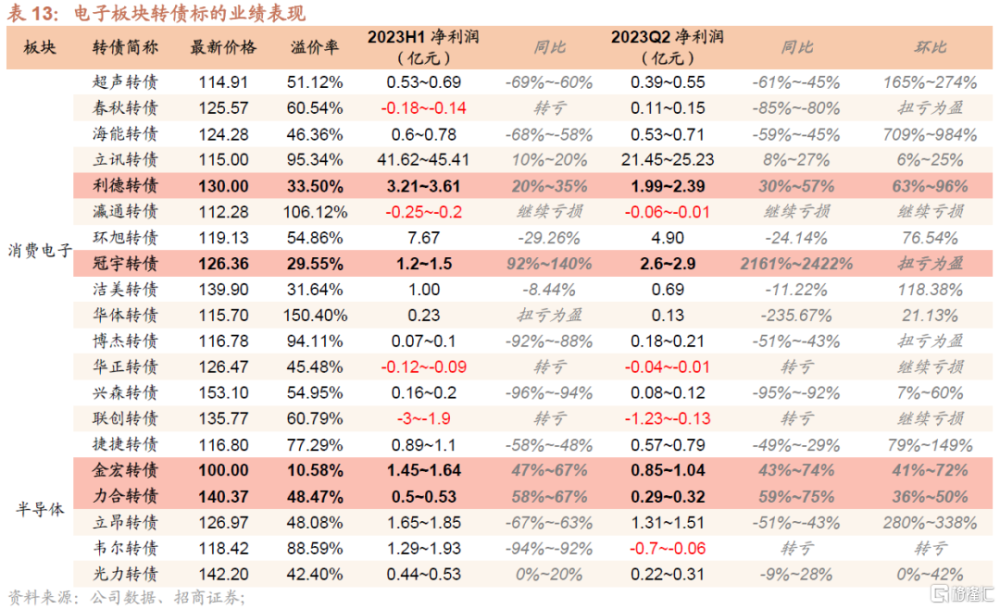

電子板塊中,消費電子中筆電率先修復、帶動冠宇業績表現較好,其余消費電子類標的仍未表現出明顯復蘇。跟隨經濟順周期的利德上半年業績也實現恢復性增長。半導體板塊中功率半導體整體表現仍然較弱,捷捷、立昂等上半年業績表現爲下滑;而芯片相關零部件&設備已經表現出一定的利潤增長。

【市場回顧】

1、權益市場:繼續上行

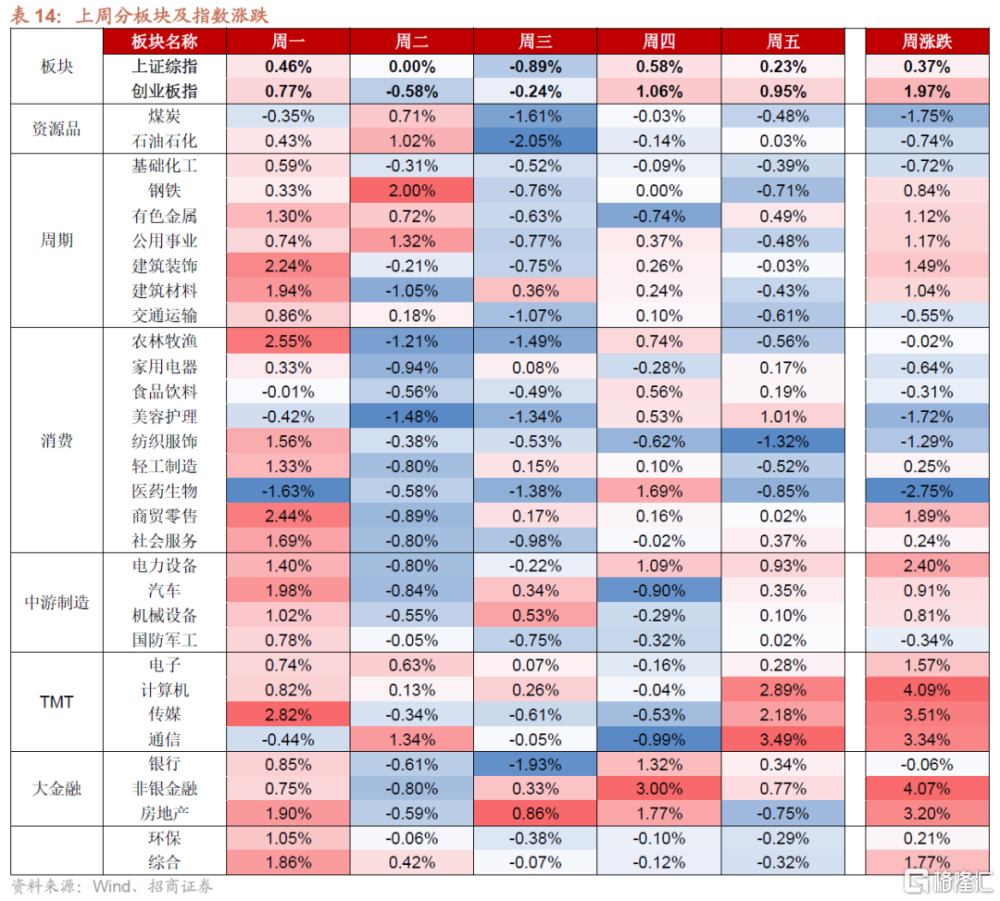

上周上證綜指、創業板指分別上漲0.37%、1.97%,此前政治局會議後、有關地產、民營經濟等領域的一系列政策出台,人民幣匯率回暖吸引外資繼續流入,同時數字經濟地方政策加速落實,帶動板塊上行。行業方面,上周券商、地產與TMT板塊同時領漲,醫藥生物板塊則在新一輪反腐的背景下領跌,煤炭、美容護理板塊跌幅也靠前,市場風格出現明顯的漂移與分化,但成交明顯回升、券商漲幅靠前,表示市場情緒已有明顯回暖。

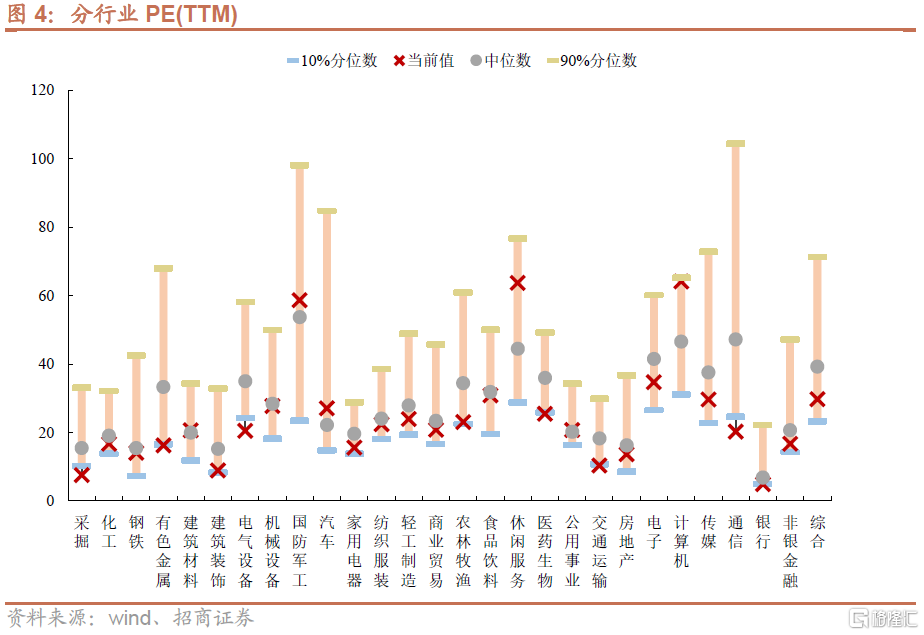

指數估值繼續反彈。全部A股PE(TTM)爲14.41X,比上上周回升0.09X,處於2005年以來歷史估值水平的29.7%分位數,全市場估值繼續回升。創業板PE(TTM)由此前的34.57X回升至34.87X,處於2009年以來歷史估值水平的12.1%分位數,創業板估值也回升。

各板塊估值回升。漲跌分化帶動各板塊估值也出現分化,其中領漲的計算機、非銀金融、傳媒板塊估值分別上行2.55X、0.61X、1.02X,領跌的醫藥生物、煤炭分別下行0.71X、0.22X。目前除了計算機、休闲服務、軍工幾個板塊估值處於歷史中位數以上外,其余板塊估值均處於歷史中位數以下,其中通信、電氣設備、煤炭等板塊估值處於歷史低位。

2、轉債市場:漲幅弱於主要股指

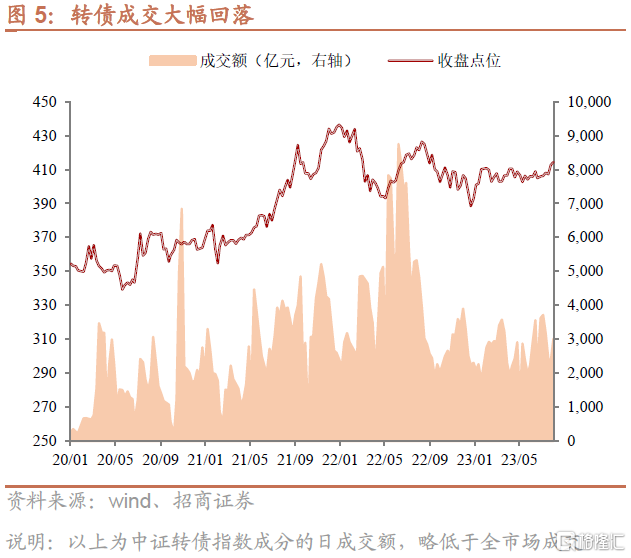

上周中證轉債指數收於414.36、上漲0.38%,漲幅小於主要股指;成交量方面,日均成交額607.13億、環比回升27.81%,權益成交回暖的背景下,疊加新券上市數量較多,成交明顯走強。

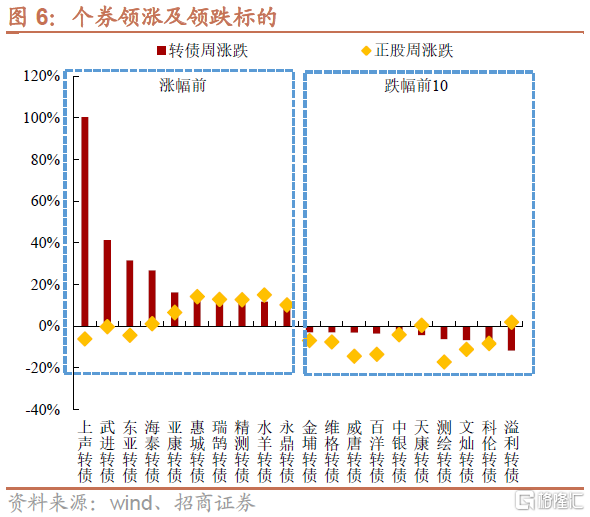

個券方面,上周上聲(100.33%)、武進(41.35%)、東亞(31.63%)漲幅靠前,分屬汽車、鋼鐵、醫藥生物板塊,漲幅前四均爲新券上市,其余標的中則均爲正股帶動;溢利(-11.75%)、科倫(-7.71%)、文燦(-6.65%)領跌,分別屬於醫藥生物、醫藥生物、汽車行業,溢利爲主動殺估值,其余標的表現與正股基本相當。

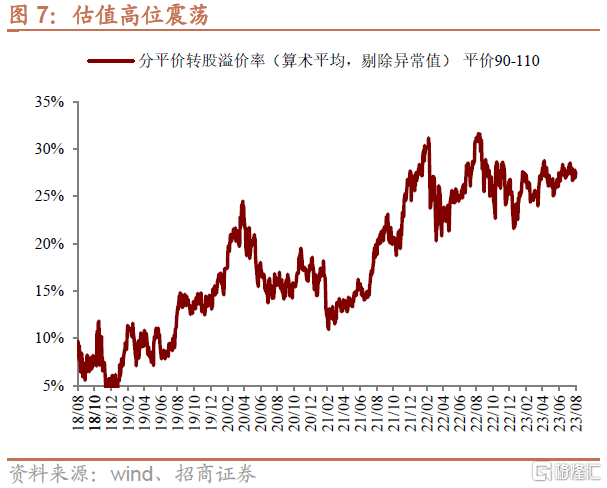

估值整體高位震蕩。平價90-110之間的轉債轉股溢價率(算數平均)上周爲27.53%,環比小幅回落0.2pct,中平價轉債估值明顯擡升、當前估值處於20年以來的85%分位數、18年以來的91%分位數,處於2022年以來的68.9%分位數,平價130以上的轉債溢價率已經修復至10%附近的想對穩態水平;偏債型轉債的估值近期停止上行,保持穩定。

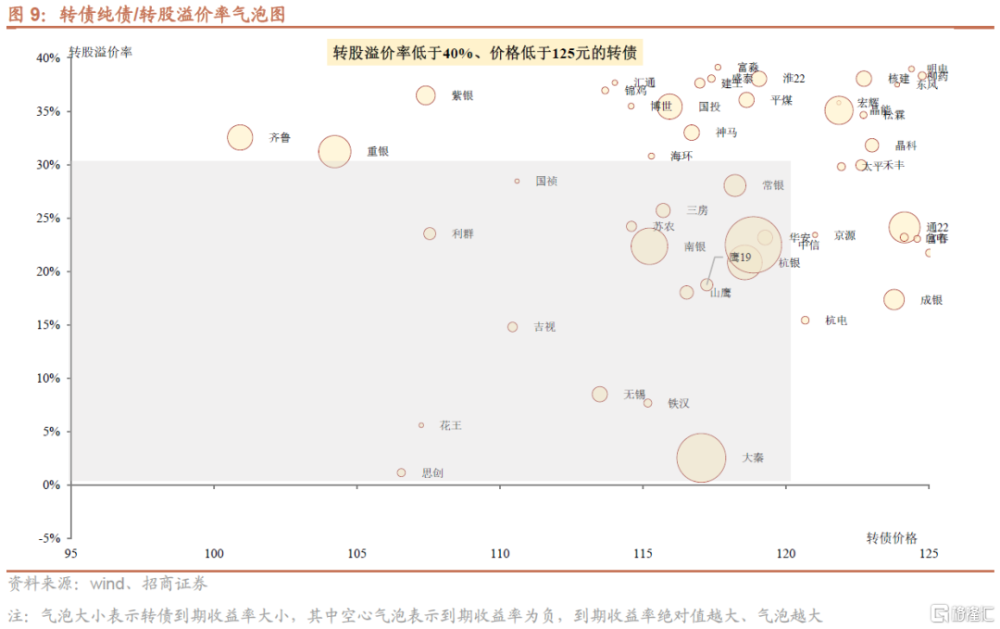

就絕對價位來看,當前可轉債收盤價中位數爲124元,處於20年以來的81.6%分位數水平。絕對價位在120元以上的轉債數量與佔比大幅回升。當前純債/轉股溢價率整體仍然處於較高位置,轉債的估值分化仍然非常顯著,當前市場價格低於120元、轉股溢價率低於30%的標的主要爲銀行&周期或者有明顯信用負面的標的爲主。

【轉債投資策略】

股市:政策助力,繼續布局上行期。上周在人民幣匯率貶值、政策持續助力的背景下,市場繼續上行。外部環境來看,美國核心通脹已經开始明顯緩解,考慮到基數效應,核心通脹在三季度有望進一步下行,美聯儲加息終點已經越來越近,盡管未來終點預期的變化可能有擾動,但美元指數和美債收益率的下行趨勢已基本明確,外資有望實現淨流入;而隨着國內經濟的改善、各項刺激政策的出爐,企業盈利也將進入上行周期。站在當前時點,綜合基本面、事件和政策,我們認爲圍繞業績邊際改善明顯的計算機設備、半導體、消費電子鏈條,以及圍繞地產竣工周期&二手房成交的耐用消費品相關的家電、家居、汽車零部件等板塊值得關注與布局。

轉債:仔細選擇,積極關注新券。轉債近期跟隨權益市場的收益較爲明顯,而估值整體仍處於相對較高位置。策略方面,短期個券贖回預期對估值的影響基本結束,但轉債高估的問題仍然存在,需要警惕未來由債券資金端傳導而來的踩踏與估值壓力,部分兼具高價&高溢價特徵的個券仍需要及時止盈與規避。行業方面關注中報業績預期提升的以及博弈政策預期的汽車、家電、地產鏈等行業,絕對價位整體不高的新能源行業都可關注,個券方面,可以關注1)細分領域景氣較高的成長標的,如金盤、道通、晶能等;2)業績改善以及政策預期較強的貴輪、雙箭、合力等;3)地產鏈的江山、火星、蒙娜等標的可關注;經濟復蘇背景下,順周期的鳳21等也可關注;4)即將進入上行期的電子板塊相關標的也可關注;5)AI+仍然是年內主线,調整後可以繼續布局烽火、興森、華正、南電、景23等;6)中特估中高股息標的洪城等。此外近期新券密集上市,優質且定位合適的新券可密切關注。

【附:一級市場跟蹤】

上周新發行4只轉債,爲星球(6.2億)、東寶(4.55億)、銘利(10億)、科順(21.98億)。

上周新增6家轉債預案,分別爲蒙草生態(8.3704億元)、萬祥科技(6億元)、光華股份(6.8億元)、藥康生物(2.5億元)、航亞科技(5億元)、和勝股份(7.5億元);11家公司可轉債發行方案獲股東大會通過,爲泰瑞機器(3.8億元)、太陽能(63億元)、恆帥股份(4.25億元)、恆鋒工具(6.2億元)、志邦家居(7億元)、保隆科技(14.32億元)、葫蘆娃(5億元)、陝建股份(35億元)、TCL中環(138億元)、銀邦股份(7.85億元)、金達威(18.237538億元);2家公司獲得證監會核准批文,爲力諾特玻(5億元)、藍天燃氣(8.7億元)。

注:本文來自招商證券於2023年8月8日發布的《擇券的業績指引》,證券分析師:

尹睿哲 SAC執業證書編號:S1090518110001

李 玲SAC執業證書編號:S1090520070002

標題:擇券的業績指引

地址:https://www.iknowplus.com/post/21425.html