科技股調整結束了嗎?

投 資 要 點

1、科技股調整有兩種性質,一種是絕對跌幅基本在15%以下,調整時間長度2個月左右的階段性調整;另一種是絕對跌幅超過20%,調整時間長度基本在3個月以上的深度調整。

2、階段性調整的背景大多是前期漲幅過大、風格切換或者相對輕微的宏觀擾動,深度調整背景則是宏觀環境明顯惡化、流動性和事件衝擊,結束調整往往需要新產品出現、產業周期強化或者政策和宏觀層面的催化。

3、2月下旬以來科技股調整幅度接近15%,時間長度近一個半月,成交佔比回落至2023年以來的較低水平,細分領域龍頭股高點回撤幅度大致在20%-30%,恆生科技核心標的高點回撤幅度20%左右,基本符合階段性調整的水平。

4、本輪科技股回調的原因在於新的產業催化暫時缺位、寬松預期收斂、財報披露期臨近下的市場風格高切低,此外關稅對於宏觀環境的衝擊有可能導致科技股進入深度調整。

5、往後看,科技股是結束階段性調整,還是進入深度調整,取決於關稅衝擊和貨幣寬松的角力,AI新產品或者應用場景的出現也能起到關鍵作用,部分核心標的可以考慮左側布局。

風險提示:研究方法(歷史回溯與比較研究法)的局限性;中美摩擦加劇;地緣政治突發風險;海外流動性寬松不及預期;早期歷史數據存在個別缺失值;相關測算假設條件較少僅供參考;相關概念股僅供參考,不做任何個股推薦;AI發展進程不及預期等。

正文

01

如何看待本輪科技股調整

當前TMT板塊較今年Q1高點回撤約14%,計算機和通信板塊回撤幅度相對較大。截至2025/4/3,TMT指數較2025年一季度高點已回撤14.3%,調整時間將近1.3個月。分一級行業來看,主要是通信和計算機跌幅較大,分別下跌14.6%、15.0%。二級行業看主要是軟件开發、IT服務、通信設備及消費電子回調較多。另外熱門概念如DeepSeek、算力租賃、端側AI等相關板塊的個股也有不同程度回調,我們對部分代表性標的也進行了梳理(見圖7),另外部分消費電子公司下跌主因4月3日美國關稅政策公布,當天的調整幅度較大。

TMT在2月开始回調的原因在於新的產業催化暫時缺位、寬松預期收斂、財報披露期臨近下的市場風格高切低壓力以及海外不確定性升溫等。前期受益風險偏好修復、AI大模型DeepSeek(R1)及機器人等產業進展的催化,2025年1月7日至2月24日,TMT實際上已積累較大漲幅,上漲26%,近十年估值分位數從29%升至45%。但後續AI缺乏新的重大催化,騰訊資本开支低於市場樂觀預期,包括還有一些偏利空的因素壓制如美國AI基建泡沫等言論。另一方面,4月進入財報披露期,市場也存在高切低的調整壓力,國內流動性寬松程度預期實際上較年初也有收斂。同時,海外不確定性的升溫也進一步抑制風險偏好。

參考以往調整類型,本輪TMT可能更偏階段性調整;歷史上看階段性調整的時間平均在2個月左右,絕對收益的回調幅度大概在10-20%左右。參考過往,本輪可能更偏階段性調整,DeepSeek帶來的“AI平權”有望推動產業周期持續向上,科技巨頭資本开支總體呈現擴張態勢,國家始終大力支持科技創新發展,地方支持政策也頻頻出台。宏觀風險在美國不發生系統性衰退或者美聯儲政策大幅轉向收緊的情況下,也總體可控。從2009年起及2023年起的兩輪科技大周期來看,階段性調整類型中,時間長度一般在1-3個月,絕對收益回撤幅度大概在10-20%,超額收益回撤幅度平均在3.6%。

往後看TMT存在企穩回升契機,包括產業層面後續新品催化或資本开支落地加訂單,宏觀層面內外流動性寬松,市場層面擁擠度顯著緩解及業績重回空窗期。產業層面,“AI平權”下有望驅動應用側/端側AI的更多新品出現,同時隨着科技巨頭的資本开支落地有望兌現爲相關產業鏈業績。宏觀層面,6月美聯儲或將降息,國內有望共振寬松。市場層面看,截至2025/4/3的TMT成交佔比爲27.6%,已逼近2023年以來的偏低水平线(20%),擁擠度已明顯緩和,同時隨着4月財報披露期結束,市場對高風險偏好板塊的情緒有望逐漸修復。但科技股結束階段性調整還是繼續深度調整,關稅衝擊程度和貨幣寬松的角力也是當前重要變量。

02

上一輪科技周期的調整節奏

2009-2015年科技大周期經歷了四段較爲明顯的調整期。2010年4月1日-6月30日,科技板塊下跌20.24%,階段性回調。2011年1月1日-2012年12月31日,板塊經歷長周期調整,累計下跌37.59%,調整時間最長,跌幅最深。2013年9月30日-11月15日,科技板塊再次回調,下跌5.17%,調整持續約1個半月。2014年2月14日-5月15日,板塊階段性下跌10.93%。四輪調整中,2011年-2012年屬於長周期調整,其余三次均爲階段性調整。

Ø階段性調整1:2010年4月1日-2010年6月30日

第一輪科技板塊階段性調整的核心原因是國內宏觀政策收緊,疊加歐債危機爆發引發全球風險偏好顯著回落。科技(TMT)指數下跌20.24%,相對萬得全A取得1.59%超額收益。2010年4月15日公布一季度GDP同比增速,經濟明顯過熱,國務院發布“新國十條”房地產調控政策。幾乎同時,股指期貨上市交易,擴大了市場的下跌。2010年5月後,央行上調存款准備金率,歐債危機影響下美股顯著回調(標普500指數5月下跌8.2%、6月再跌5.4%),內外因素共振導致A股大幅調整。盡管宏觀環境趨緊,但政策對新興產業的扶持未發生根本轉變,科技成長邏輯並未實質受損。同時2010年6月iPhone 4發布再度強化了消費電子產業鏈成長預期,後續市場企穩回升。

Ø長周期調整:2011年1月1日-2012年12月31日

2011年-2012年,在國內緊縮政策未松動、外部需求疲軟以及行業基本面承壓的背景下,科技板塊經歷了長周期的深度回調。科技(TMT)指數累計下跌37.59%,相對萬得全A指數超額收益爲-18.80%。2010年年底,國內通脹壓力加大,CPI長期維持在高位,2011年上半年央行連續加息並多次上調存款准備金率,市場流動性進一步收緊。2011年下半年歐洲債務危機升級,逐步從重債國向意大利、法國等歐元區核心國家蔓延,全球經濟形勢轉而下行,TMT行業外部需求走弱。2011年10月喬布斯去世,更是引發市場對蘋果創新力的擔憂,影響了蘋果產業鏈的市場信心。隨着2012年下半年國內政策基調开始調整,流動性邊際改善,市場對於科技行業信心修復,科技板塊开始觸底反彈。

Ø階段性調整2:2013年9月30日-2013年11月15日

2013年9月底开啓的科技板塊階段性調整,核心原因是國內政策不確定性與海外流動性收緊預期。科技(TMT)指數下跌5.17%,相對萬得全A超額收益爲-3.45%。一方面,國內市場處於十八屆三中全會召开前夕的政策真空期,市場觀望情緒濃厚,風險偏好顯著回落;另一方面,美聯儲明確暗示將逐步削減量化寬松(QE)規模,QE退出預期使得新興市場流動性受到壓制。隨着2013年11月中旬三中全會落地,一系列深化改革措施出台,其中包括深化科技體制改革。市場預期明確後風險偏好逐漸回升,科技板塊反彈向上。

Ø階段性調整3:2014年2月14日-2014年5月15日

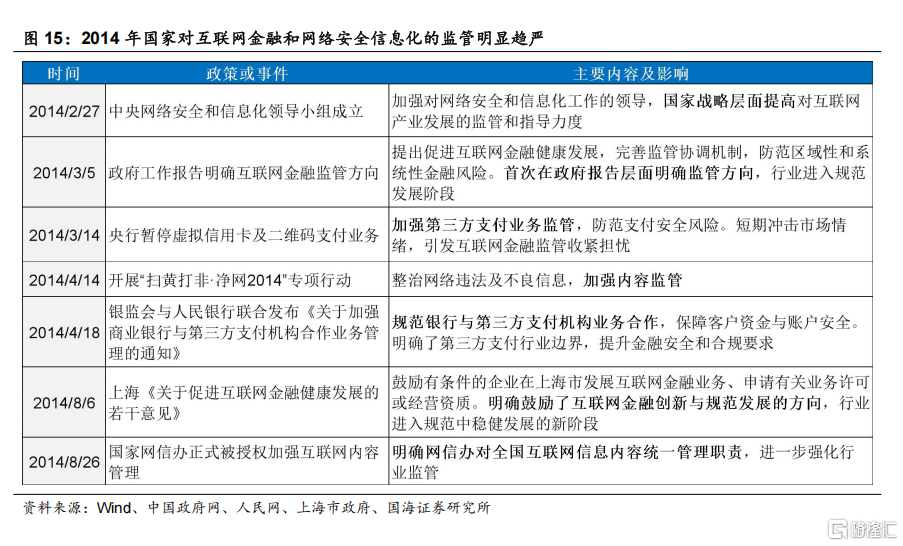

第四輪科技板塊調整驅動事件是美聯儲繼續邁進縮減QE計劃步伐以及國內對互聯網行業監管政策升級,市場流動性預期收緊,科技成長股估值承壓。在該階段,科技(TMT)指數下跌10.93%,相對萬得全A超額收益爲-4.02%。2014年1月28-29日召开的美聯儲貨幣會議宣布,再次削減100億美元QE計劃。美聯儲持續削減量化寬松規模,全球流動性環境趨緊,資本流入減緩。同時,國內監管部門對互聯網金融和網絡安全信息化的監管明顯趨嚴。進入5月後,美聯儲政策節奏趨於明朗,互聯網行業逐步適應監管新環境,進入規範中穩健發展的新階段,科技板塊回升。

03

2023年至今,科技股調整規律

2023年至今,科技(TMT)板塊共經歷5輪回調,可分爲短期階段性與長周期調整兩類。短期階段性調整持續時間小於2個月、絕對跌幅小於15%,包括2023/4/7-5/16(-12.4%)和2024/11/13-2025/1/6(-14.7%);長周期調整持續時間大於2個月、絕對跌幅大於15%,包括2023/6/20-10/23(-21%)、2023/11/20-2024/2/5(-31.7%)及2024/3/20-9/18(-20.4%)。

Ø階段性回調1:2023年4月7日至5月16日

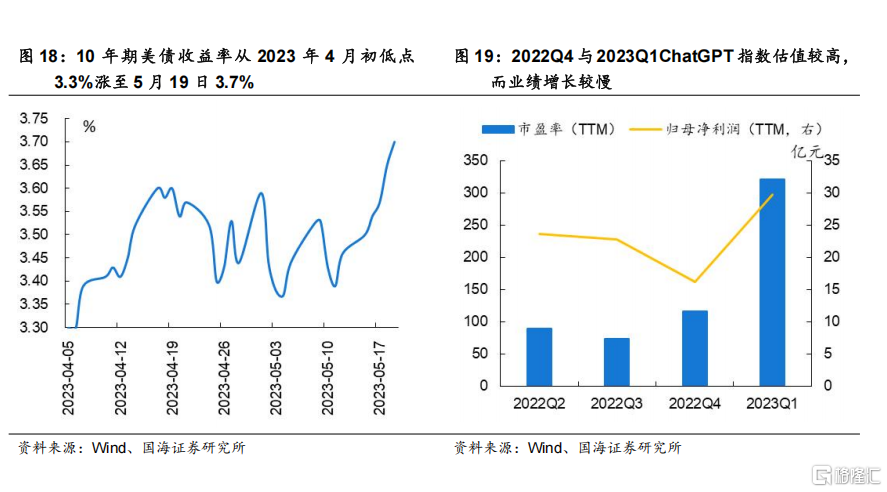

2023年4月7日至5月16日,TMT板塊受外部流動性壓制、地緣風險擾動以及ChatGPT概念熱度退坡影響,絕對跌幅達-12.4%,相對市場跌幅-8.3%。核心壓制因素來自兩方面:一是前期(2023/3/3)美國將28家中國科技企業納入實體清單,壓制市場風險偏好。二是美聯儲加息催化下,10年期美債收益率從4月初低點3.3%漲至5月19日3.7%,從分母端對高估值科技資產形成壓制。三是4月爲上市公司業績披露高峰期,前期引發市場高度關注與資金追捧的ChatGPT概念股估值較高,而業績增速較慢導致資金熱情消退,引發板塊回調。

2023年5月16日後科技板塊反彈的核心驅動因素在於AI算力需求驅動下800G光模塊龍頭加速放量。2023年5月16日至6月15日,TMT板塊絕對漲幅8.6%,相對市場漲幅8.5%。主要原因爲AI 算力驅動光模塊需求釋放,A 股通信公司積極布局 800G 光模塊,部分龍頭企業已量產或形成交付,大幅提升市場對通信板塊未來業績預期,進而推動板塊上揚。

Ø相對深度調整1:2023年6月20日至10月23日

2023年6月20日至10月23日,科技板塊整體表現低迷,絕對跌幅達-21%,跑輸市場9.3%,核心壓制因素來自中美科技摩擦升級與國內弱復蘇態勢。7月美國計劃擴大對華半導體的出口限制,10月進一步將42家中國科技企業列入實體清單,引起市場風險偏好變化。2023年以來國內經濟復蘇不及預期,物價低位運行,人民幣持續貶值,疊加8月碧桂園美元債利息違約引發信用風險擔憂。

2023年10月23日至11月20日,匯金增持釋放穩定資本市場信號,美聯儲暫停加息減緩分母端壓制,A股科技板塊迎來階段性修復,期間傳媒板塊迎來明顯反彈。本次科技行情修復的核心驅動來自10月11日匯金公司增持四大行,提振市場信心,疊加11月1日美聯儲暫停加息引發的流動性預期改善,高彈性科技賽道估值壓力緩解。其中,傳媒板塊表現更爲強勁,絕對漲幅15%,超額收益9.6%,10月18 日上线的真人戀愛影視遊戲《完蛋!我被美女包圍了》迅速躥紅,疊加短劇市場在該時段加速擴張(QuestMobile數據顯示,11月短劇應用行業活躍用戶規模達到1.2億,同比增長超過1,126%),共同推動傳媒板塊上漲。

Ø相對深度調整2:2023年11月20日至2024年2月5日

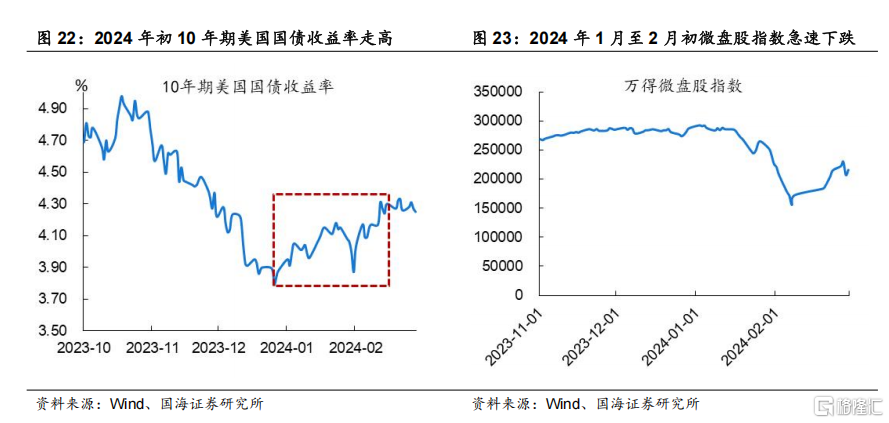

2023年11月20日至2024年2月5日,A股科技板塊全球流動性預期修正與雪球敲入的雙重衝擊,絕對跌幅達31.7%,跑輸市場11.2%。2023年末資金呈現從科技股等成長股轉向防御型資產的風格切換特徵,疊加2024年初市場對美聯儲降息的預期回落,2024年1月2日至2月15日,10年期美債收益率從3.95%快速反彈至4.24%。此外,2024年1月17日“雪球產品風波”下,微盤股指數明顯下跌,綜合影響科技股股價在該階段跌幅顯著。

2024年2月19日至3月15日,A股科技板塊在產業技術迭代催化下迎來顯著反彈。美國當地時間2月15日,OpenAI 發布Sora 視頻生成模型,激發了市場對 AI 應用拓展的想象,引發科技投資熱潮。2024/2/19-3/15期間科技TMT指數絕對漲幅17.8%,相對市場實現超額收益7.9%。

Ø相對深度調整3:2024年3月20日至9月18日

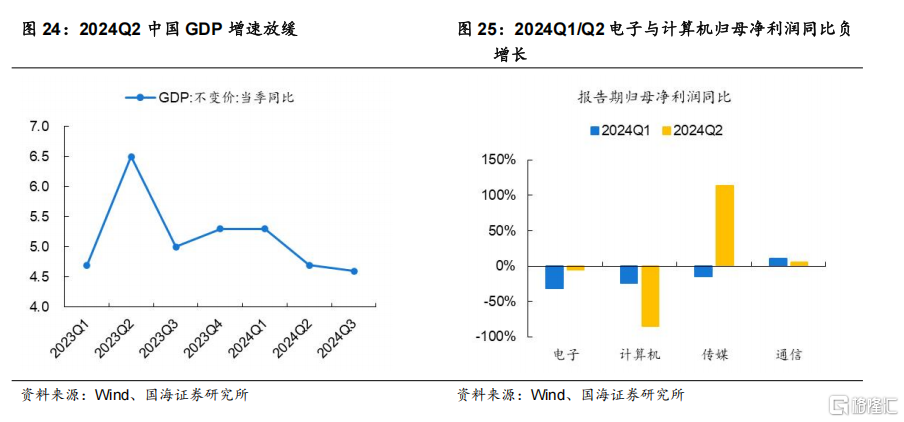

2024年3月20日至9月18日,科技(TMT)板塊絕對跌幅達20.4%,相對萬得全A指數跑輸5.7%,核心壓制因素來自宏觀經濟修復趨緩與產業基本面疲弱的雙重衝擊。一方面,2024Q2,GDP同比增速放緩至4.7%,低於2024Q1的5.3%,弱於市場預期,經濟基本面承壓拖累整體A股市場表現;另一方面,科技板塊業績連續兩季失速,2024Q1與Q2計算機行業歸母淨利潤同比分別下滑24.2%和85.3%,電子行業歸母淨利潤同比分別下滑31%和5.2%。

2024年9月24日至11月11日,市場整體在穩增長舉措連續落地下迎來反攻,高彈性科技板塊反彈明顯。2024年9月24日,國務院及央行同步推出“穩增長政策組合拳”,大幅提振市場信心,A股市場迎來普漲,其中彈性較強的科技(TMT)板塊絕對漲幅59.3%,相對市場實現絕對收益21.4%。

Ø階段性回調2:2024年11月13日至2025年1月6日

2024年11月13日至2025年1月6日,科技(TMT)板塊出現調整,絕對跌幅爲14.7%,跑輸市場-3.9%。此次調整主要由計算機板塊驅動,期間內絕對跌幅20.6%,相對市場跌幅9.8%,估值從915.8x降至144x。2024全年維度看,計算機板塊業績持續承壓,歸母淨利潤同比增速均呈負增長。臨近年末市場呈現風格切換特徵,資金從高估值成長板塊向高股息防御性板塊遷移,計算機板塊受前期估值溢價與業績預期修正雙重壓力,成爲階段性調倉主要承壓點。

2025年1月13日至2月26日,科技(TMT)板塊上漲23.9%,跑贏市場9.2%。主因是1月11日DeepSeekAPP發布,上线1個月累計下載量突破1億次(據每日經濟新聞轉引QuestMobile數據),1月20日發布R1模型,其以超預期性能表現與極低的訓練成本引發市場對AI技術迭代路徑與商業變現能力的價值重估。

風險提示

研究方法(歷史回溯與比較研究法)的局限性;中美摩擦加劇;地緣政治突發風險;海外流動性寬松不及預期;早期歷史數據存在個別缺失值;相關測算假設條件較少僅供參考;相關概念股僅供參考,不做任何個股推薦;AI發展進程不及預期等。

注:本文來自國海證券證券研究報告《科技股調整結束了嗎——策略周報》;本報告分析師:胡國鵬、袁稻雨

SAC編號:S0350521080003、S0350521080002

標題:科技股調整結束了嗎?

地址:https://www.iknowplus.com/post/209341.html