啤酒競爭格局生變

作 者丨肖夏

編 輯丨巫燕玲

圖 源丨圖蟲

銷量持續下行的行業,還有哪些長期利好?

4月2日晚,重慶啤酒年報正式出爐:2024年實現營收146.45億元,歸母扣非淨利潤12.22億元,銷量297.49萬千升。至此,除了燕京啤酒,主要啤酒上市公司2024年的詳細經營數據均已披露。

過去一年, 啤酒企業在銷售端遭遇“水逆”。

21世紀經濟報道記者整理發現,五大啤酒上市公司中,有四家去年銷量出現下滑,且都超出行業平均水平,而排位靠後的燕京啤酒、珠江啤酒則是繼續增長。這樣一來,主要啤酒企業之間的市場份額差距進一步縮小。

2024年,中國規上企業啤酒產量下滑0.6%。啤酒是日常快消品,大衆消費情緒可見一斑。

不過值得慶幸的是,啤酒行業在成本端迎來利好。

21世紀經濟報道記者根據財報推算,華潤啤酒、百威亞太、青島啤酒、重慶啤酒、珠江啤酒去年的噸成本均有所下降。這主要是因爲 去年以來大麥麥芽等原料成本和鋁罐、玻璃瓶等包裝成本降低,帶動成本下行。

這一趨勢今年有望延續。

龍頭倒退 黑馬緊追

旺季持續多雨天氣,疊加大衆消費情緒低迷,讓啤酒企業去年喫了點苦頭。

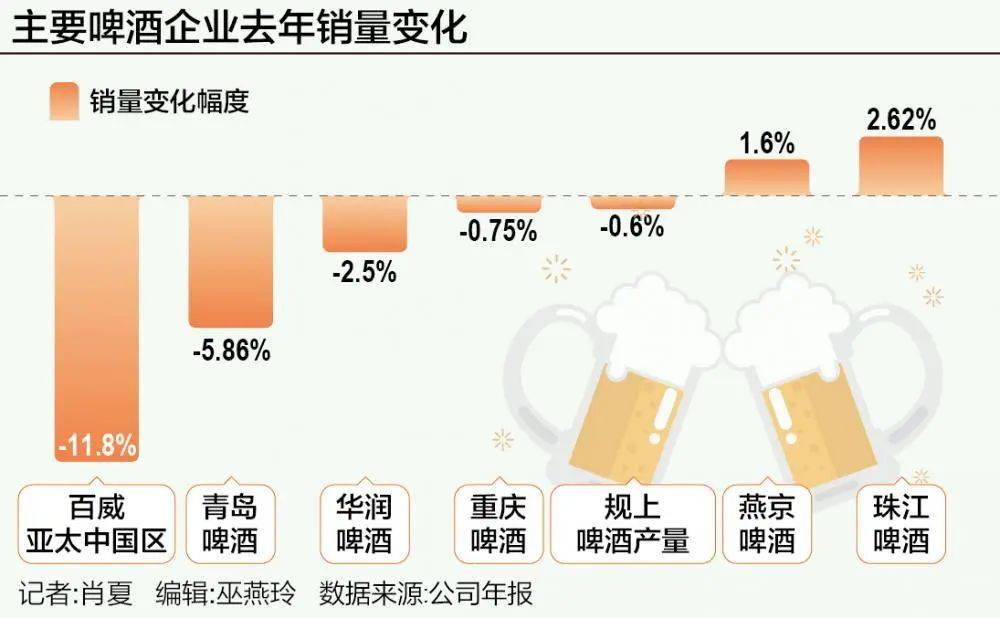

2024年,中國市場主要啤酒公司銷量變化爲:百威亞太中國區下滑11.8%、青島啤酒下滑5.86%、華潤啤酒下滑2.5%、重慶啤酒下滑0.75%、燕京啤酒增長1.6%、珠江啤酒增長2.62%。

過去一年,中國啤酒市場主要玩家之間的份額差距縮小。這主要表現在華潤、青啤、百威三大龍頭營收、銷量同步倒退,而燕京、珠江兩大黑馬繼續保持增長,超出行業水平。

不僅是追趕份額,燕京啤酒、珠江啤酒的盈利也有大幅提升。珠江啤酒去年歸母淨利潤上漲近37%,燕京啤酒去年歸母淨利潤大漲五成以上。

這與兩家近年高端化動能加速有關。

燕京啤酒2024年總銷量超過400萬千升,其中大單品燕京U8銷量接近70萬千升,連續兩年漲幅超過30%。珠江啤酒2024年高檔啤酒產品銷量同比增長近14%。

與此同時,百威亞太、青島啤酒的高端化則遭遇階段性挑战。

百威亞太中國區去年每百升收入同比下滑1.4%,青島啤酒主品牌的中高端以上產品銷量同比下滑2.65%。

雖然整體的營收、銷量下行,但領先的啤酒企業強調其高端產品依然在增長。

華潤啤酒稱,其去年中檔及以上啤酒銷量佔比首次超過50%,其中次高檔及以上啤酒同比實現個位數增長,老雪花、紅爵增長翻倍,喜力啤酒銷量增長超過兩成。

重慶啤酒也提到,2024年其高檔產品銷量145.72萬千升,同比增長1.37%,佔比提升至近49%。此外,爲了應對消費趨勢變化,重慶啤酒罐裝產品佔比提升至26%,增加了3.5個百分點。

對比噸價,燕京啤酒、珠江啤酒雖然依然相對落後,但已經逐漸跟上行業水平,這意味着龍頭的盈利能力領先優勢正在縮減。

21世紀經濟報道記者根據已有數據推算,2024年華潤啤酒噸價超過3300元,青島啤酒噸價超過4200元,百威亞太噸價換算後超過5300元,重慶啤酒噸價超過4900元,而燕京啤酒和珠江啤酒的噸價分別在3100元、3800元出頭。

不過龍頭的營收領先優勢依然明顯。

2024年,雖然稍有下滑,但華潤啤酒和青島啤酒的營收仍分別超過360億元和320億元。

重慶啤酒營收爲146億元,燕京啤酒營收則還不到130億元,珠江啤酒去年營收57億元,是龍頭的一半甚至六分之一。

降本利好:噸成本普降

更值得注意的是,啤酒企業的成本端進一步優化。

21世紀經濟報道記者整理數據後注意到,華潤啤酒、百威亞太、青島啤酒、重慶啤酒去年成本均有所減少。青島啤酒營業成本減少7.72%、重慶啤酒營業成本減少0.03%,華潤啤酒、百威亞太的銷售成本(港股口徑,視同爲營業成本)分別同比下降2.9%、8.9%。唯有珠江啤酒營業成本微增0.1%左右,但其營收增長更快(+6.56%)。

其中,華潤啤酒、百威亞太、青島啤酒、珠江啤酒的營業成本下降都快於營收(或增長慢於營收),意味着成本端有進一步改善。在財報中,這幾家啤酒企業普遍將成本下降歸功於大麥價格下行、包裝成本下降以及成本管控措施。

重慶啤酒的營業成本降幅不及營收的降幅,但有其特殊原因——去年嘉士伯佛山三水生產基地投運,帶來了一定的攤銷折舊成本。但具體來看,佔到大頭的原料成本,同比減少4.3%,啤酒主業營業成本同比也減少1.8%。

啤酒的生產成本中,玻璃、鋁等包裝材料和麥芽等原材料能佔到六七成左右,其採購價下行將直接帶動噸成本減少,從而利好報表表現。

以青島啤酒爲例,2024年直接材料成本同比下降了9%,光這一項就節省了超過12億元,全年噸成本下降約2%。

珠江啤酒2024年營收和銷量都保持增長,但其麥芽採購金額相比前一年減少近14%,此外紙箱、玻璃瓶的採購金額也有幾個點的下調,全年噸成本下降2.5%左右。

由於原材料成本下降,重慶啤酒2024年的噸成本也同比下降了1%左右。此外,華潤啤酒、百威亞太去年噸成本分別下降了0.44%、0.39%左右。

這些都與大麥、玻璃、紙箱等大宗產品的下跌趨勢相符。

相比2023年,2024年中國進口大麥價格整體下滑約兩成,一直到2024年底進口大麥價格依然比前一年同期有10%的降幅。這背後包括主產國豐收、飼料需求疲軟及中國取消對澳大利亞大麥反傾銷等多重利好。

2024年中國的玻璃價格也處於過去三年來的相對低點,而瓦楞紙去年市場均價也有數個點的跌幅,與啤酒企業財報中包材採購額變化幅度保持一致。

今年這一趨勢有望延續。華福證券研究認爲,大麥成本下降,其他原材料成本亦有改善趨勢,預計成本端的紅利將延續至2025年。

量緩慢下滑的啤酒行業,高端化的故事還沒講完。如果價的提升能快過量的下滑,啤酒行業的規模依舊有機會保持緩慢增長。

花更少生產成本,賣更多高檔啤酒,一降一升之間,啤酒股今年基本面有望好於去年。

SFC

本期編輯 金珊

標題:啤酒競爭格局生變

地址:https://www.iknowplus.com/post/209190.html