當前債市的支撐與約束

主要觀點

本周債券利率大幅波動,但累計下來,全周利率變化有限,長端利率小幅上行,信用和短債則有所下行。10年和30年國債本周累計小幅上行1.4bps和2.8bps至1.85%和2.07%。而信用和短端利率則總體有所下行,3年和5年AAA-二永債利率分別下行6.6bps和7.5bps。1年AAA存單同樣下行2.5bps至1.94%。

當前債市處於向上有約束,但向下有支撐的狀況。債市難以進一步下跌的約束來自廣譜利率下行,以及短期則在於季末衝擊的退出和資金的小幅改善,特別是銀行季末指標壓力的漸退。而債市繼續上漲,面臨的主要約束則是來自政策的不確定性,另外,債券供給變化也值得關注。

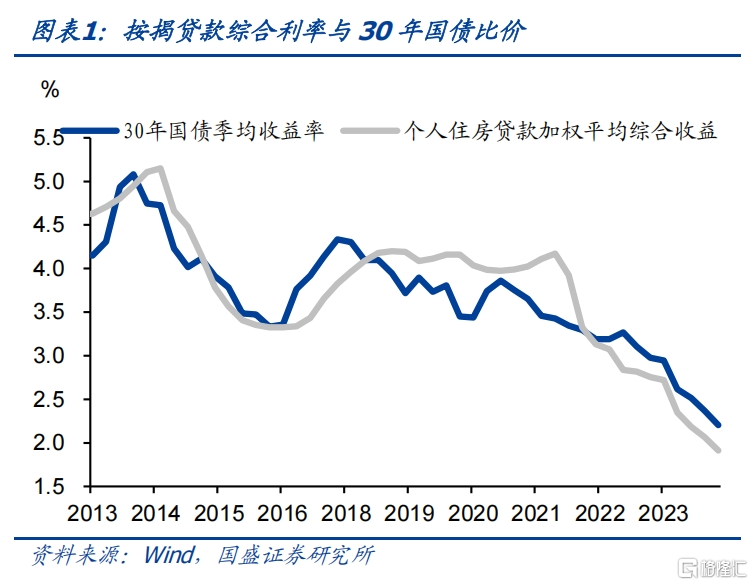

廣譜利率的下行以及因此產生的資產比價效應,是利率難以進一步上行的主要約束。當前廣譜利率繼續上行,2025年1季度貨幣政策委員會例會繼續強調要推動社會融資成本下降。這意味着廣譜利率依然處於下行過程中,特別是作爲主要融資工具的貸款。而貸款利率的下行將提升債券的性價比,並從供需兩端驅動債券利率下行。從供給端來看,貸款利率更大幅度的下行將引導企業更多通過貸款融資,減少債券供給,近期企業債券融資下降就是這個邏輯的體現。而從需求端來看,貸款利率下降將提升債券的性價比。如果我們將按揭貸款與30年國債對比,兩者綜合收益此前有很高的一致性。4季度按揭貸款利率爲3.09%,扣除不良率和增值稅以及所得稅後,綜合收益爲1.91%,這低於當前30年貸款2.07%的水平,顯示債券更具性價比。而且從近期消費貸等利率下行情況來看,貸款利率下行則更爲明顯,這進一步提升了債券性價比。

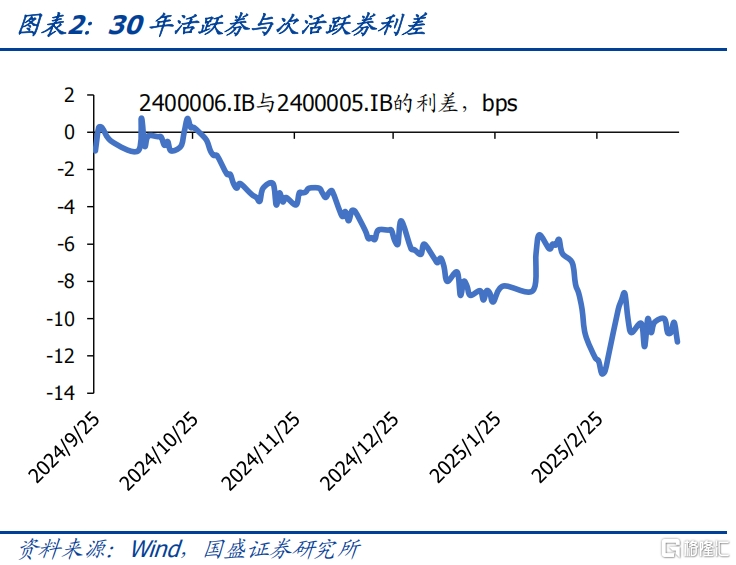

而短期來看,季末過後,銀行指標衝擊階段性緩和,也會對利率形成支撐。過去一段時間,銀行資產負債缺口導致負債成本提升,銀行面臨盈利壓力、久期指標壓力等各種指標壓力。一方面,需要通過拋售此前成本法計價的債券資產來兌現浮盈,在市場中體現爲銀行持有比例更高的非活躍券和活躍券,以及地方債和國債等利差上升。另一方面,銀行減少回購融出,這種極短久期資產規模下降意味着銀行需要減持更多的長久期資產來平衡久期,以完成指標考核。這些利潤指標、流動性指標以及久期指標等壓力在季末考核時期更爲凸顯,導致季末之前產生更強的減持壓力。但隨着季末臨近或過去,這部分壓力將階段性緩和,銀行拋券節奏也將有所放緩,這將對債市壓力帶來緩解。甚至可能帶來階段性的利率下行。

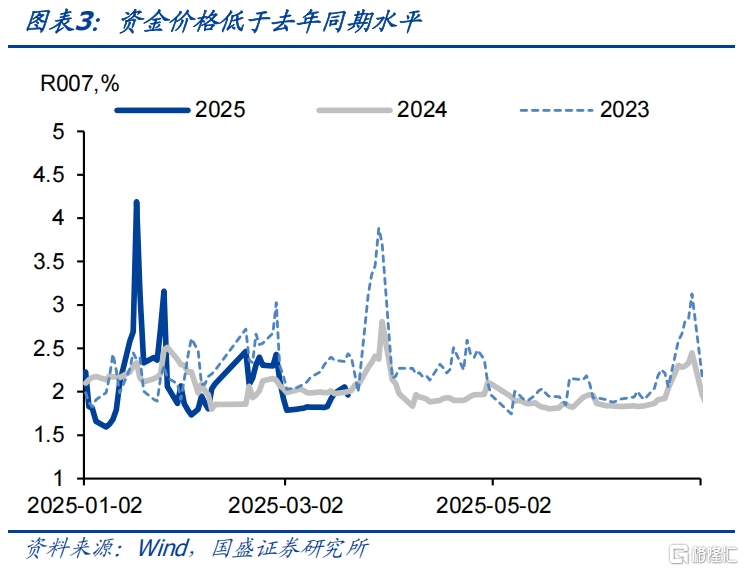

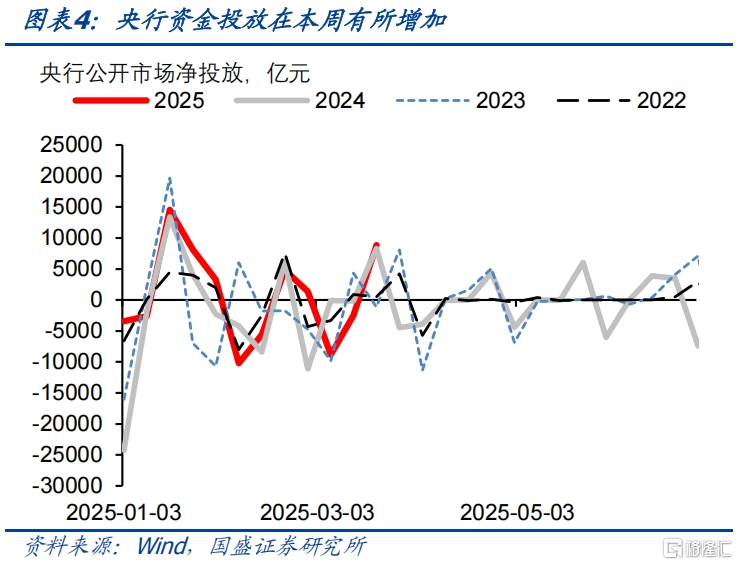

雖然債券利率上行存在約束,但短期來看,過度下行也存在一定限制。一季度貨幣政策強調從宏觀審慎的角度觀察、評估債市運行情況,關注長期收益率的變化。並且強調暢通貨幣政策傳導機制,防範資金空轉。結合此前利率快速下行時期央行對長端利率風險的提示,如果利率再度快速下行,不排除監管加大調控幹預的可能。而且,當前基本面數據依然強韌,這也給予了監管調控的條件和環境,特別是用流動性等總量工具,這會短期約束利率的下行空間。大幅上行的利率可能引發理財、基金等負債端贖回潮風險,同樣不利於金融穩定。在本周一大跌之後,央行开始加大貨幣投放,本周淨投放8855億元,略高於去年同期,體現了維護市場穩定的目標。

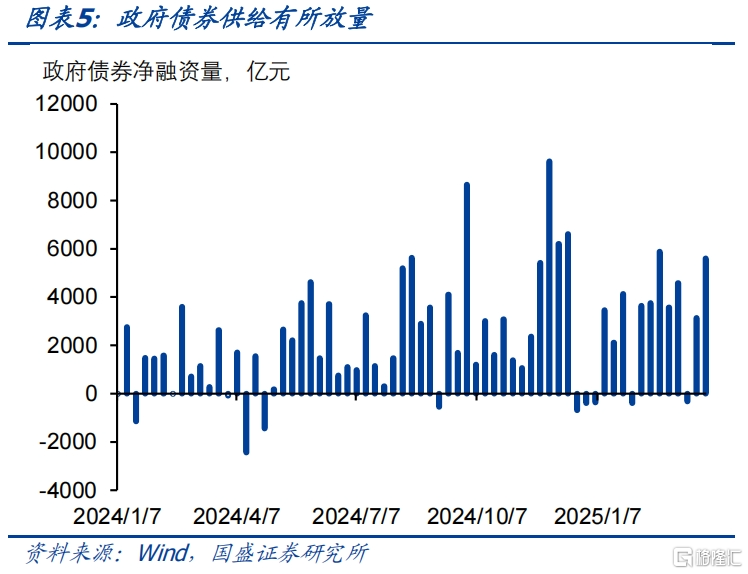

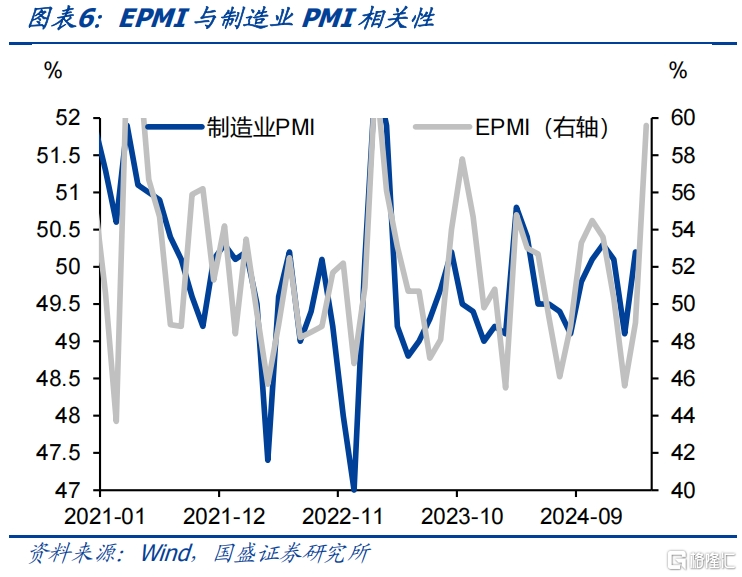

而短期供給變化和基本面數據波動,可能對債市形成一定擾動。下周政府債券供給放量,當周淨融資5610億元,供給衝擊可能形成一定擾動。但其中主要是國債和地方再融資債,新增專項債淨融資僅有1326億元,發行進度依然緩慢,後續持續性並不確定。另一方面,近期基本面數據依然存在一定波動可能。雖然信貸節奏放緩,以及3月債券融資節奏的回落意味着融資放緩,從領先指標來看這將加大基本面壓力。但短期來看,基本面指標依然可能存在一定擾動。例如近期大幅回升的EPMI,雖然樣本更爲集中於當前景氣的科技企業,意味着對總體樣本代表性不足。但畢竟和制造業PMI存在較高的歷史相關性,這也可能本月導致制造業PMI並不弱,並對債市形成擾動。

債市短期或進入震蕩市,建議短債打底長債交易,進行區間操作。當前廣譜利率繼續下行,債券相對於其他資產性價比提升,這將約束利率上行空間。同時,季末臨近或過後,銀行指標壓力階段性緩解,這將降低拋券來改善指標的壓力,意味着利率繼續向上的空間有限。但利率下行同樣面臨約束,央行繼續強調關注長端收益率變化,並將其放到宏觀審慎角度之下。這意味着監管繼續對長端利率過度下行保持警惕。而結合近期相對強韌的經濟數據,監管有可能繼續以資金等總量工具控制長端利率下行,這將約束長債下行空間。結合短期供給和基本面數據波動的擾動,利率可能保持階段性震蕩。結合我們此前報告《重新尋找利率定價錨》中的估算,我們認爲10年國債近期震蕩區間將保持在1.7%-1.9%範圍內。建議存單、短信用和其他短債作爲底倉,用長債做波段交易,利率接近區間上限則增配,接近區間下限則減配。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

報告正文

本周債券利率大幅波動,但累計下來,全周利率變化有限,長端利率小幅上行,信用和短債則有所下行。本周債市大幅波動,周一債市大跌,而後債市逐步修復。整周下來,10年和30年國債累計小幅上行1.4bps和2.8bps至1.85%和2.07%。而信用和短端利率則總體有所下行,3年和5年AAA-二永債利率分別下行6.6bps和7.5bps至2.05%和2.11%。1年AAA存單同樣下行2.5bps至1.94%。

當前債市處於向上有約束,但向下有支撐的狀況。債市難以進一步下跌的約束來自廣譜利率下行,以及短期則在於季末衝擊的退出和資金的小幅改善,特別是銀行季末指標壓力的漸退。而債市繼續上漲,面臨的主要約束則是來自政策的不確定性,另外,債券供給變化也值得關注。

廣譜利率的下行以及因此產生的資產比價效應,是利率難以進一步上行的主要約束。當前廣譜利率繼續上行,2025年1季度貨幣政策委員會例會繼續強調要推動社會融資成本下降。這意味着廣譜利率依然處於下行過程中,特別是作爲主要融資工具的貸款。而貸款利率的下行將提升債券的性價比,並從供需兩端驅動債券利率下行。從供給端來看,貸款利率更大幅度的下行將引導企業更多通過貸款融資,減少債券供給,近期企業債券融資下降就是這個邏輯的體現。而從需求端來看,貸款利率下降將提升債券的性價比。如果我們將按揭貸款與30年國債對比,兩者綜合收益此前有很高的一致性。4季度按揭貸款利率爲3.09%,扣除不良率和增值稅以及所得稅後,綜合收益爲1.91%,這低於當前30年貸款2.07%的水平,顯示債券更具性價比。而且從近期消費貸等利率下行情況來看,貸款利率下行則更爲明顯,這進一步提升了債券性價比。

而短期來看,季末過後,銀行指標衝擊階段性緩和,也會對利率形成支撐。過去一段時間,銀行資產負債缺口導致負債成本提升,銀行面臨盈利壓力、久期指標壓力等各種指標壓力。一方面,需要通過拋售此前成本法計價的債券資產來兌現浮盈,在市場中體現爲銀行持有比例更高的非活躍券和活躍券,以及地方債和國債等利差上升。另一方面,銀行減少回購融出,這種極短久期資產規模下降意味着銀行需要減持更多的長久期資產來平衡久期,以完成指標考核。這些利潤指標、流動性指標以及久期指標等壓力在季末考核時期更爲凸顯,導致季末之前產生更強的減持壓力。但隨着季末臨近或過去,這部分壓力將階段性緩和,銀行拋券節奏也將有所放緩,這將對債市壓力帶來緩解。甚至可能帶來階段性的利率下行。

雖然債券利率上行存在約束,但短期來看,過度下行也存在一定限制。一季度貨幣政策強調從宏觀審慎的角度觀察、評估債市運行情況,關注長期收益率的變化。並且強調暢通貨幣政策傳導機制,防範資金空轉。結合此前利率快速下行時期央行對長端利率風險的提示,如果利率再度快速下行,不排除監管加大調控幹預的可能。而且,當前基本面數據依然強韌,這也給予了監管調控的條件和環境,特別是用流動性等總量工具,這會短期約束利率的下行空間。大幅上行的利率可能引發理財、基金等負債端贖回潮風險,同樣不利於金融穩定。在本周一大跌之後,央行开始加大貨幣投放,本周淨投放8855億元,略高於去年同期,體現了維護市場穩定的目標。

而短期供給變化和基本面數據波動,可能對債市形成一定擾動。下周政府債券供給放量,當周淨融資5610億元,供給衝擊可能形成一定擾動。但其中主要是國債和地方再融資債,新增專項債淨融資僅有1326億元,發行進度依然緩慢,後續持續性並不確定。另一方面,近期基本面數據依然存在一定波動可能。雖然信貸節奏放緩,以及3月債券融資節奏的回落意味着融資放緩,從領先指標來看這將加大基本面壓力。但短期來看,基本面指標依然可能存在一定擾動。例如近期大幅回升的EPMI,雖然樣本更爲集中於當前景氣的科技企業,意味着對總體樣本代表性不足。但畢竟和制造業PMI存在較高的歷史相關性,這也可能本月導致制造業PMI並不弱,並對債市形成擾動。

債市短期或進入震蕩市,建議短債打底長債交易,進行區間操作。當前廣譜利率繼續下行,債券相對於其他資產性價比提升,這將約束利率上行空間。同時,季末臨近或過後,銀行指標壓力階段性緩解,這將降低拋券來改善指標的壓力,意味着利率繼續向上的空間有限。但利率下行同樣面臨約束,央行繼續強調關注長端收益率變化,並將其放到宏觀審慎角度之下。這意味着監管繼續對長端利率過度下行保持警惕。而結合近期相對強韌的經濟數據,監管有可能繼續以資金等總量工具控制長端利率下行,這將約束長債下行空間。結合短期供給和基本面數據波動的擾動,利率可能保持階段性震蕩。結合我們此前報告《重新尋找利率定價錨》中的估算,我們認爲10年國債近期震蕩區間將保持在1.7%-1.9%範圍內。建議存單、短信用和其他短債作爲底倉,用長債做波段交易,利率接近區間上限則增配,接近區間下限則減配。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

注:本文節選自國盛證券研究所於2025年3月23日發布的研報《當前債市的支撐與約束》,分析師:楊業偉 S0680520050001

標題:當前債市的支撐與約束

地址:https://www.iknowplus.com/post/205138.html