劍指控制權,至純科技“二進宮”威頓晶磷,5萬多股東齊嗨

今年來,至純科技(603690.SH)擬收購威頓晶磷控股權的舉動,將市場目光引向這家半導體設備商的資本運作軌跡。

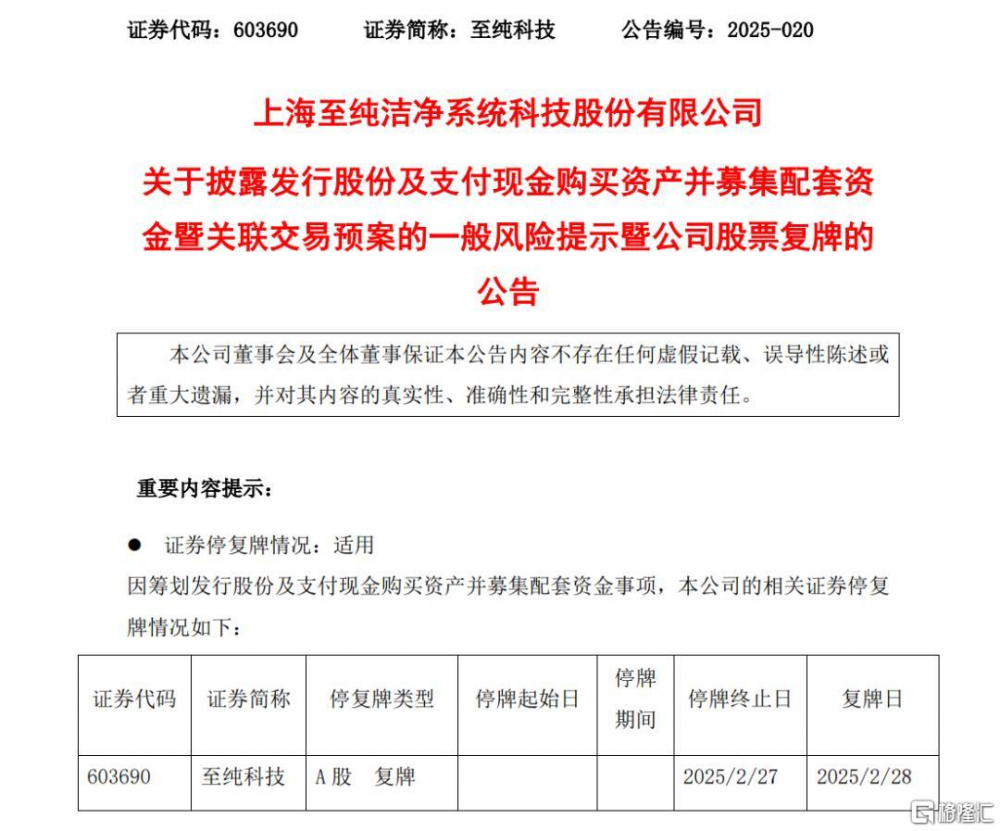

2月27日晚間,至純科技披露發行股份及支付現金購买資產並募集配套資金暨關聯交易預案,公司股票於2月28日开市起復牌。

“二進宮”威頓晶磷

據公告,公司擬通過發行股份及支付現金的方式購买北京威頓國際貿易有限公司等24名交易對方持有的威頓晶磷83.78%股份,並向不超過35名符合條件的特定對象發行股份募集配套資金。交易完成後,威頓晶磷將成爲公司控股子公司。

至純科技與威頓晶磷的資本紐帶最早可追溯至2020年。當年,至純科技參與了威頓晶磷的A輪融資,投資金額爲6426萬元。2022年,至純科技繼續追加投資2499萬元,期末投資余額達到1.15億元。

2023年,威頓晶磷完成億元Pre-IPO輪融資並進入IPO輔導階段,然而就在這一關鍵時刻,至純科技卻選擇將其持有的威頓晶磷12.1%股權轉讓,套現2.1億元。

這一舉動當時被市場解讀爲至純科技爲了補充現金流而做出的战略調整。

然而,時隔一年多,至純科技又打算买回來了,並劍指控制權。

2025年2月14日晚間,至純科技發布公告稱,正在籌劃通過發行股份及支付現金相結合的方式購买威頓晶磷控股權並募集配套資金。這一“回旋鏢”式的資本操作不禁讓人疑惑:至純科技爲何要在IPO前套現,如今又選擇重新收購?

對於這一問題,至純科技方面表示,此前的股權轉讓是爲了提高運營效率,集中資源發展具有競爭優勢的領域,符合公司發展战略和長遠利益。

而此次重新收購,則是基於與威頓晶磷業務的協同性考慮。威頓晶磷作爲專業的電子材料集成供應商,其產品與至純科技的主營業務存在一定的相關性,雙方在業務上具有較強的互補性。

2024年業績預告堪稱“慘烈”

盡管至純科技在資本市場上動作頻頻,但其財務狀況卻面臨一定壓力。

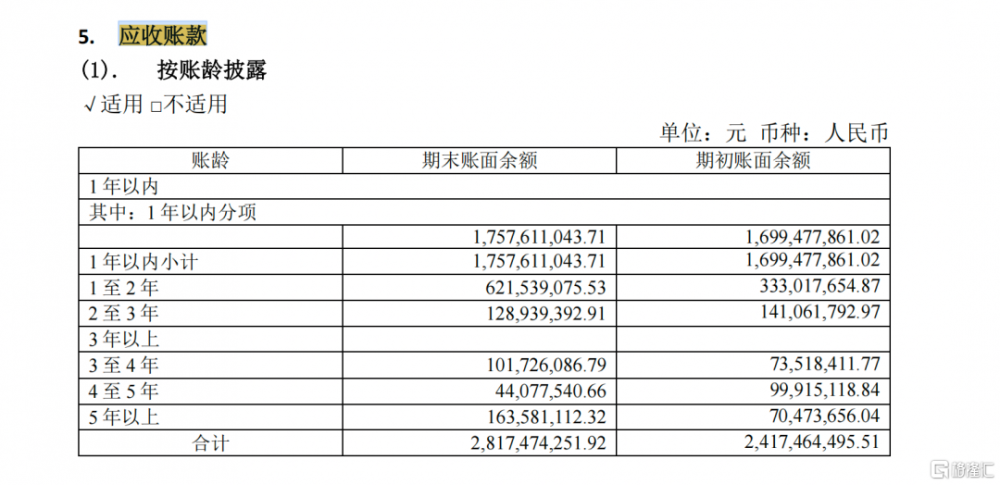

自 2017 年上市以來,公司經營性現金流淨額連續七年爲負,合計“失血”超 23 億元。2021 年至 2023 年,公司應收账款期末账面余額分別爲 14.08 億元、24.17 億元、28.17 億元,應收账款周轉天數逐年增加,2023 年账齡 1 年以上的應收账款佔比上升至 37.62%。

值得注意是,2024年業績預告堪稱“慘烈”。歸母淨利潤預計同比下滑64.22%-76.14%,扣非淨利潤腰斬。這一頹勢與公司2023年3.77億元淨利潤形成鮮明對比,而彼時1.4億元投資收益主要來自轉讓威頓晶磷股權。

此外,至純科技的預付款項也呈現增長趨勢,2020 年至 2023 年,預付款項余額分別爲 1.99 億元、4.83 億元、6.29 億元、6.42 億元,其中账齡 1 年以上的預付款佔比在 2023 年達到 41.13%,遠高於行業均值。公司在固定資產和其他長期資產投入上的投資消耗了大量現金,投資活動產生的現金流淨額連續七年爲負,累計淨流出 35.15 億元。

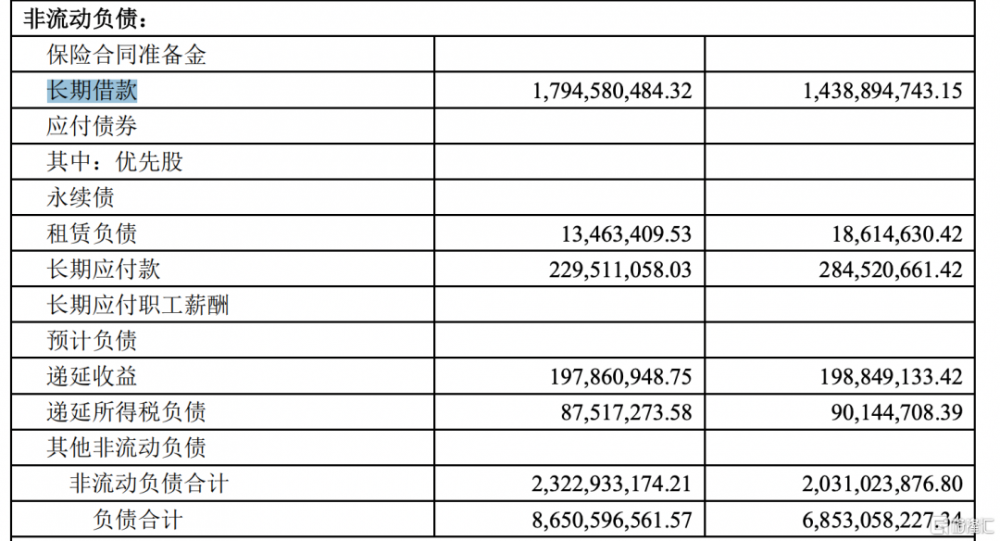

截至 2024 年前三季度,至純科技短期借款達到 30.08 億元,長期借款爲 17.95 億元,而貨幣資金余額僅爲 7.44 億元,資產負債率爲 62.73%,爲近六年三季報中的新高。2024 年,公司預計實現淨利潤在 9000 萬元至 1.35 億元之間,同比減少 64.22% 至 76.14%,扣非後淨利潤爲 5000 萬元至 7500 萬元,同比下降 26.51% 至 51.01%。

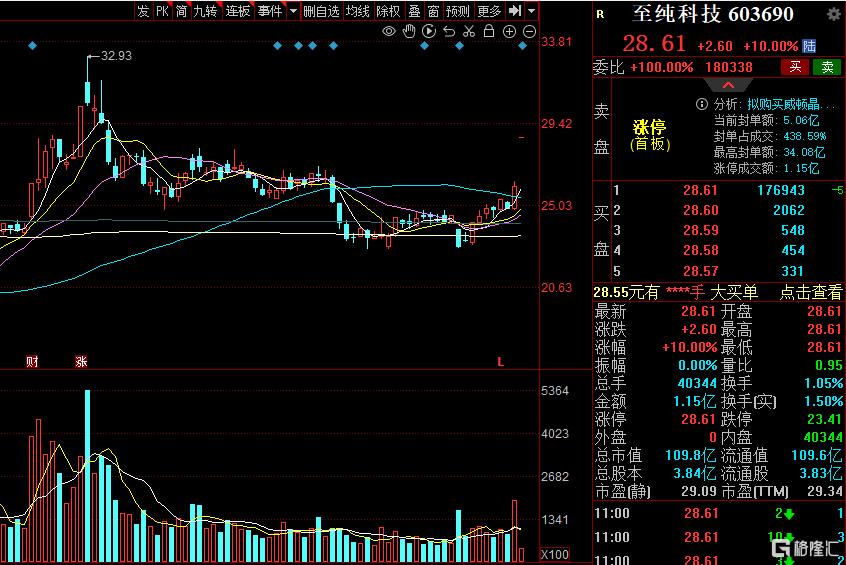

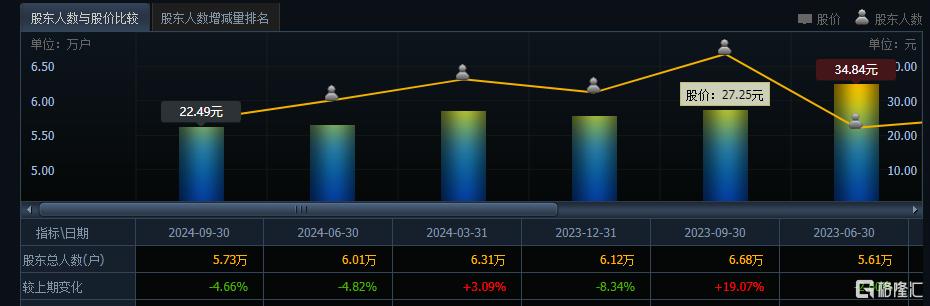

今日從市場表現來看,至純科技的股價在復牌後毫無猶豫的一字板。截至2024年三季度末,至純科技的普通股股東總數爲57273戶。

對於這些股東而言,至純科技的此次收購無疑是一次重要的战略舉措。如果能夠成功整合威頓晶磷的業務,至純科技有望在泛半導體領域實現更大的突破,爲股東帶來更爲豐厚的回報。

然而,如果整合不力或財務壓力過大,也可能對公司的股價和股東利益造成不利影響。在至純科技股吧裏,股民對於復牌後的走勢也是各執一詞。

標題:劍指控制權,至純科技“二進宮”威頓晶磷,5萬多股東齊嗨

地址:https://www.iknowplus.com/post/197609.html