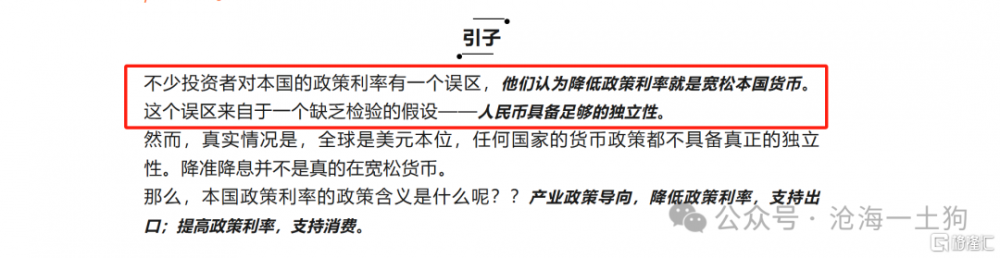

外資洞察港股先機,人民幣透鏡下的A股滯後之謎

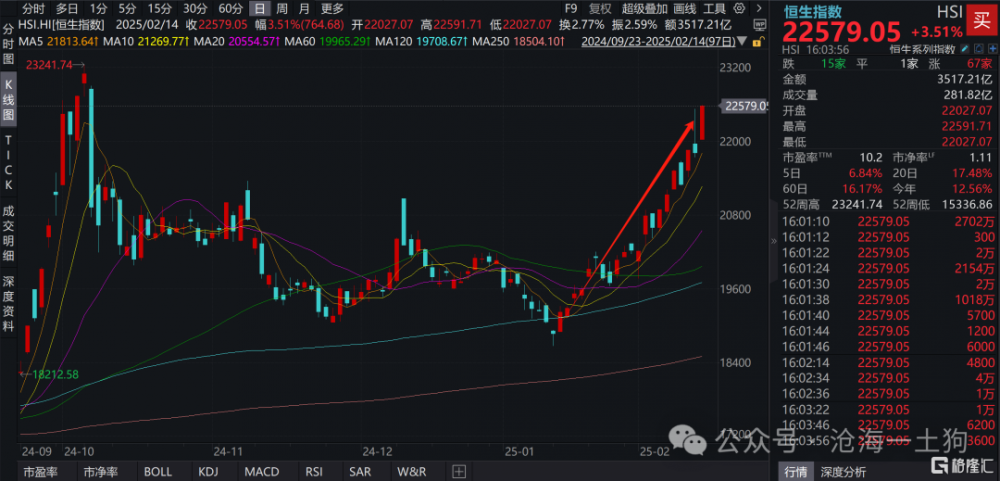

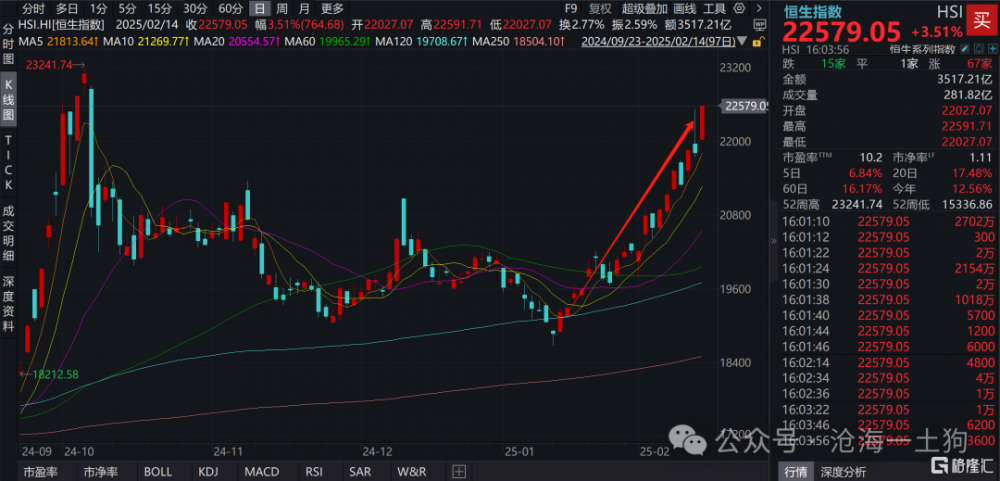

今天港股繼續大漲,一度越過了昨天的高點,今年以來的漲幅來到了12%+。

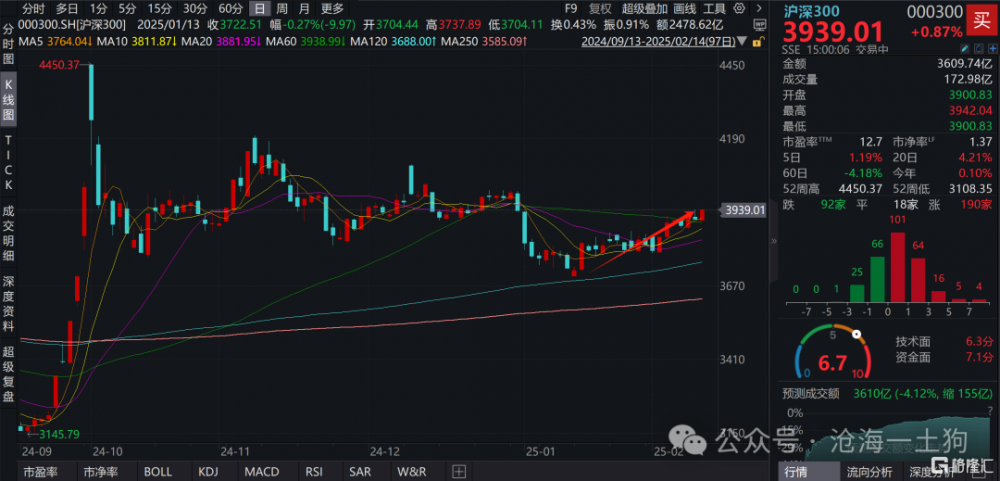

相比之下,滬深300指數的走勢就要弱很多。

這讓我想起了一個老掉牙的說法:外資是聰明資金,他們總是領先內資發現新投資機會。

這個說法本身以及它的流行,能說明很多問題,暗示系統中存在一些重要的不對稱,但是,我並不相信二者聰明水平的差異。

那么,爲什么會反復出現“港股領先a股”的情況呢??事實上,《消費板塊的行情即將开始》一文提供了一個十分有趣的解釋:外資天然是美元視角,內資天然是人民幣視角,但是,世界運行的底層規律是美元本位的。

也就是說,內資天然地戴了一個人民幣透鏡,這個透鏡會幹擾內資投資者對經濟現象的觀察,我們可以把這個拖累稱爲“人民幣透鏡效應”。

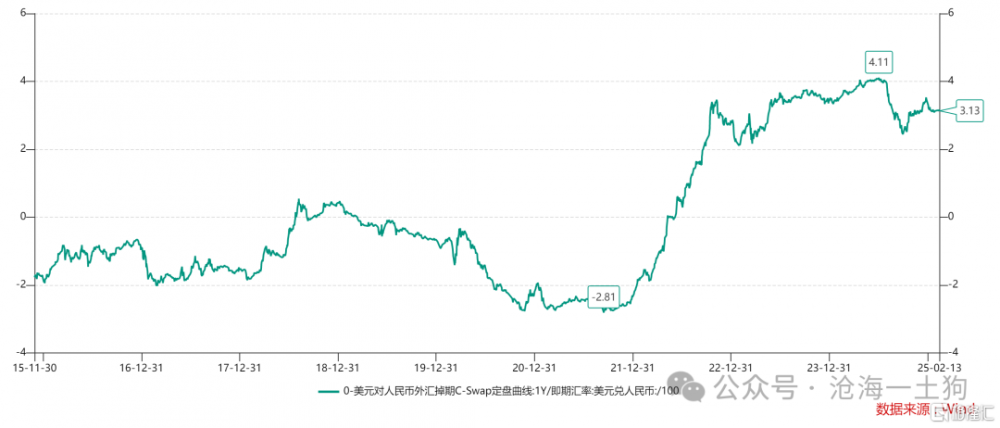

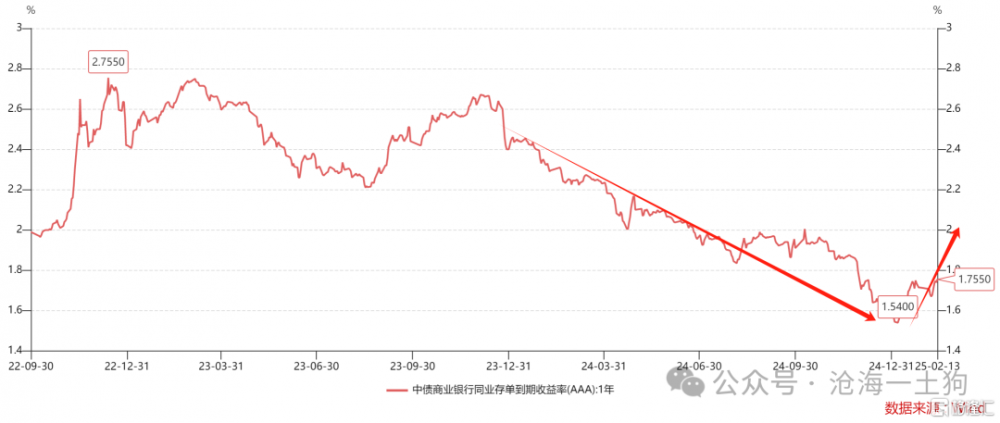

關於人民幣透鏡效應,有一個十分直觀的例子,對於內資投資者而言,他們覺得1.60%的十年中債利率太低了,低到了一個喪心病狂的底部了,於是,他們奔走相告,找了很多證據去論證中國的日本化。

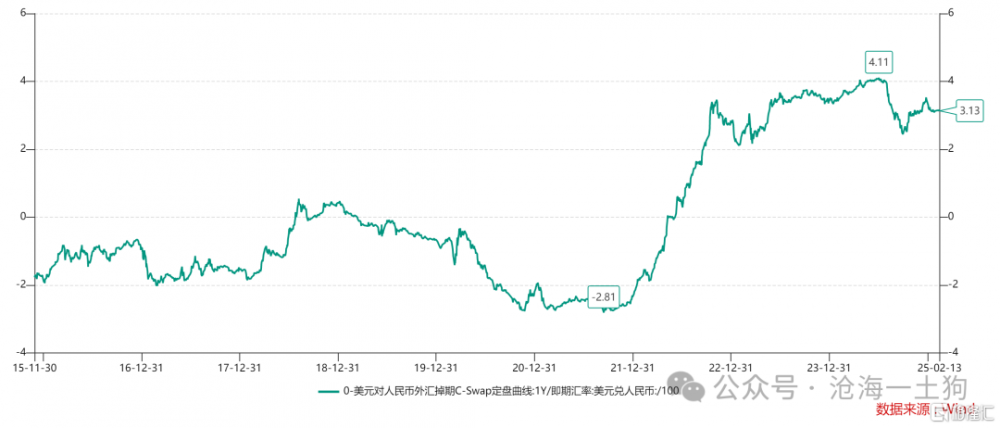

但是,對於外資而言,他們會自動地把人民幣計價切換爲美元計價,如上圖所示,考慮了3.10%的掉期點之後,十年中債的實際票息爲4.70%+。

然而,十年美債的利率在4.50-4.60%之間,跟十年中債的利率差不多。因此,在外資眼裏,十年中債的利率並不是1.60%,而是4.70%,處於一個十分正常的水平。

於是,我們就有了兩個衝突的視角,人民幣視角和美元視角。那么,哪一個視角的觀察是真實的呢??當然是美元視角,因爲這個世界是美元本位的。

這個例子告訴我們,外資覺得很正常的事情,我們可能覺得極其不正常。這是因爲,我們天然戴了一個人民幣透鏡,並且,在過去兩年的時間內,這個透鏡的扭曲幅度持續增加。其中,掉期點的幅度很好地刻畫了透鏡的扭曲程度。

諷刺的是,站在美元本位的假設之上,過去兩年美元計價的十年中債利率並未出現異常,但是,人民幣透鏡的扭曲幅度大幅增加,於是,內資投資者認爲,十年中債利率演化到了一個極其誇張的程度——十年國債利率竟然下行到了1.6%!然而,事情的真相卻是,人民幣透鏡的扭曲到了一個十分離譜的程度。

也就是說,由於人民幣透鏡的扭曲,在過去兩年,外資很容易看懂中國發生了什么,但是,內資卻很難看明白。我們會看到和聽到特別多似是而非的,碎片化的解釋。

理解了人民幣透鏡效應,我們就不難理解港股和a股的差異了。外資投資者不被人民幣透鏡影響,內資投資被人民幣透鏡影響,然而,港股的定價權在外資手裏,a股的定價權在內資手裏。

於是,當中國資本市場出現機會時,一定是港股先反饋;對稱的,當中國資本市場出現風險時,也是港股先反饋。

更進一步,人民幣透鏡扭曲得程度越大,a股相當於港股的滯後程度越大。

目前,掉期點帶來的差異在3.1%+,扭曲來到了歷史極值。因此,在這一輪行情中,a股遠遠落後港股也不是什么難以理解的現象了。

總的來說,就兩個原因,一、a股受人民幣透鏡影響;二、目前透鏡的扭曲很大。

那么,外資到底看到了什么呢??看到了一年存單利率上行,看到了央行的產業政策導向從出口轉爲消費。我們在《消費板塊的行情即將开始》一文中詳細地討論了那個離經叛道的結論:

在美元本位下,非美國家只有加息才能刺激消費。

不幸的是,戴着人民幣透鏡的我們很難看到這一點。那幫做固收的會在我們耳邊反復地念咒語“降准降息刺激經濟”。

申公豹有一句名言,人的成見是一座大山。“降准降息刺激經濟”其實也是一座大山,我們爲什么要信它呢??有人會告訴你,這是常識,這是戒律,這是規矩。

看,成見是一個多么美妙的東西,它塑造了我們,但我們卻感覺不到他們的存在,直到那群討厭的老外來到我們的家門口,瘋狂地拉港股。

所以,並不是老外多么聰明,而是因爲我們生在中國,長在中國,天然地戴了人民幣透鏡,僅此而已。

或許將來有一天,中國全面超越了美國,那時候人民幣透鏡將消失,美國人會戴上美元透鏡。

ps:數據來自wind,圖片來自網絡

標題:外資洞察港股先機,人民幣透鏡下的A股滯後之謎

地址:https://www.iknowplus.com/post/193227.html