券商:當政策預期开始起變化

摘要

基於我們的研究框架,券商股的走勢短期看市場流動性及風險偏好、中期看政策導向、長期則體現爲公司战略及執行所帶來的經營差異。我們在此前《剖析證券公司的ROE提升之路》的報告中提示,短期持續寬松的貨幣環境有望推動券商股實現絕對及相對收益;而長期競爭格局優化、資本效率提升、成本管控加強將推動優質公司ROE中樞提升。在短期流動性和長期發展有所支撐的背景下,當前的重要變化在於政策預期自上而下的信號更加突出。

復盤2012年/2018年兩次較爲明顯的政策驅動行情,從首次政策發聲到後續工具箱的不斷落地、券商板塊整體錄得兼具空間和持續性的可觀收益:

1)2012年1月-2013年2月:以2011年12月中央經濟工作會議指出“發揮好資本市場的積極作用、完善多層次資本市場”爲起點,接着2012年1月全國金融工作會議提出“深化金融機構改革、加強資本市場建設”、2012年5月召开創新大會,鼓勵券商融資類業務、資管業務及其他創新業務發展,並伴隨後續一系列業務試點的放开,券商指數PB從2011年低位的1.7x提升至2013年2月的2.4x,板塊漲幅55%、跑贏滬深300指數 42ppt;

2)2018年10月-2019年4月:受當年股票質押風險及市場整體表現低迷影響,券商板塊於2018年10月中跌至歷史底部1.06x P/B;後續10月底的政治局會議提出“圍繞資本市場改革,加強制度建設,激發市場活力”,同期紓困基金密集啓動,11月提出設立科創板並試點注冊制,2019年起再融資、並購重組規則等均有所放开。從2018年10月低點至2019年4月,券商指數PB由1.06x修復至2.1x、漲幅87%、跑贏滬深300指數55ppt。

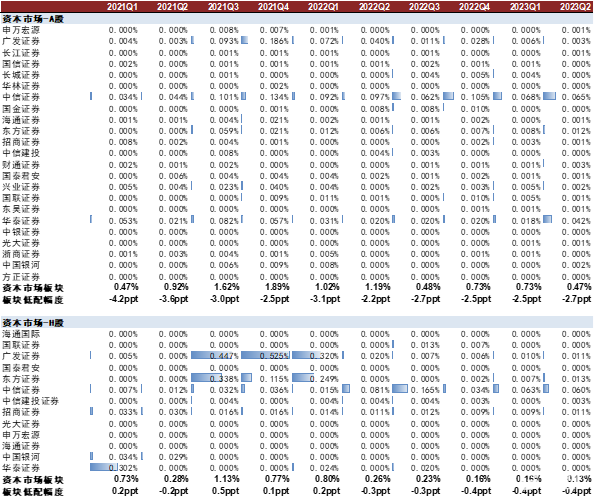

當前板塊估值及持倉仍處於低位,政策信號以及市場風險偏好的正反饋催化板塊的彈性及修復空間明顯。1)截至周五收盤,A/H券商交易於1.46x/0.62x靜態P/B水平,分別處於過去5年37%/16%分位、過去10年21%/8%分位;2)Q2基金持倉數據顯示,板塊A股倉位環比進一步下降26bps至0.5%,低配幅度擴大至2.71ppt;H股倉位環比下降2.5bps至0.13%,低配幅度0.44ppt。

風險:政策及監管不確定性、市場活躍度下降、市場大幅波動。

正文

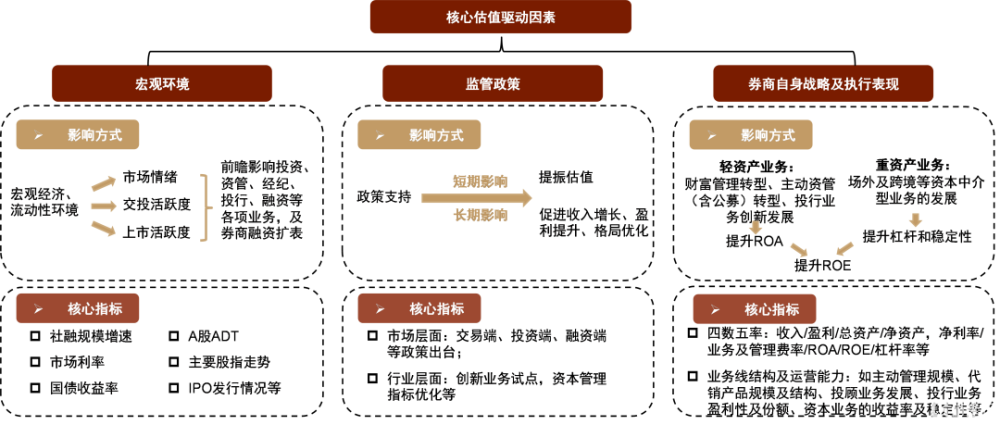

基於我們的研究框架,券商股的走勢短期看市場流動性及風險偏好、中期看政策導向、長期則取決於公司战略及執行所帶來的經營差異(體現爲ROE的水平和質量)。

證券公司業務以資本市場爲載體,具有明顯的順周期屬性。短期在商業模式和行業格局不發生變化的背景下,市場景氣度(包括市場流動性、經濟增長預期、地緣事件風波、以及主題性交易的活躍度等)將影響板塊的盈利及估值水平。中期而言,政策導向的變化則將先體現爲券商估值的修復並通過市場正反饋效應進行強化、然後在中期維度實現業務收入增長以及盈利能力的優化。長期而言,不同公司以其战略定位及執行能力所帶來的經營差異體現出ROE水平及質量的差異、從而決定公司長期估值中樞。

我們在《剖析證券公司的ROE提升之路》中提及,短期持續寬松的貨幣環境有望推動券商股實現絕對及相對收益;而長期競爭格局優化、資本效率提升、成本管控加強將推動優質公司ROE中樞提升。在短期流動性和長期發展均有所支撐的背景下,當前的重要變化在於政策預期自上而下的積極信號更加突出,券商板塊的估值修復空間有望打开。

圖表:券商股走勢短期看市場流動性及風險偏好、中期看政策導向、長期取決於公司战略及執行所帶來的經營差異

資料來源:中金公司研究部

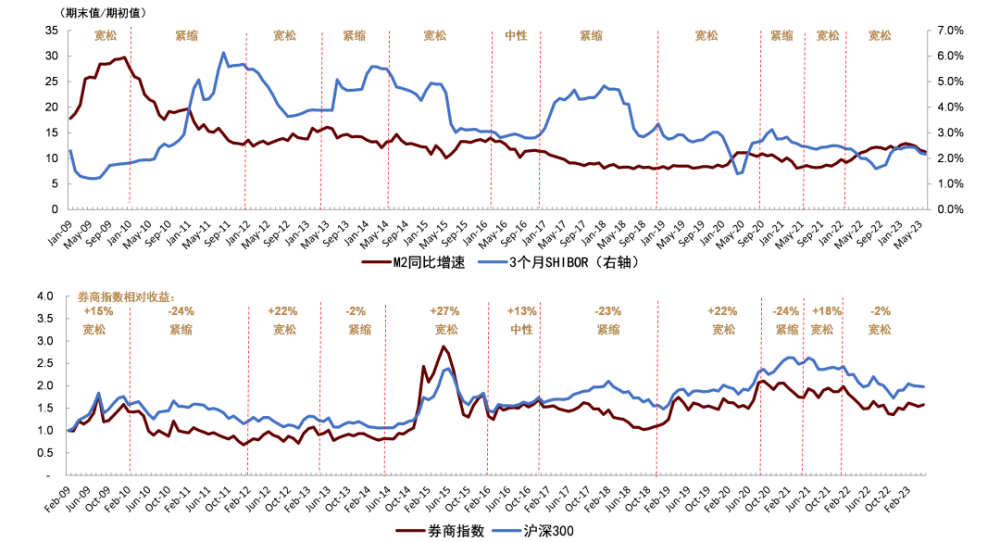

圖表:券商短期估值由流動性和市場風險偏好主導

資料來源:Wind,中金公司研究部 注:數據截至2023年6月30日

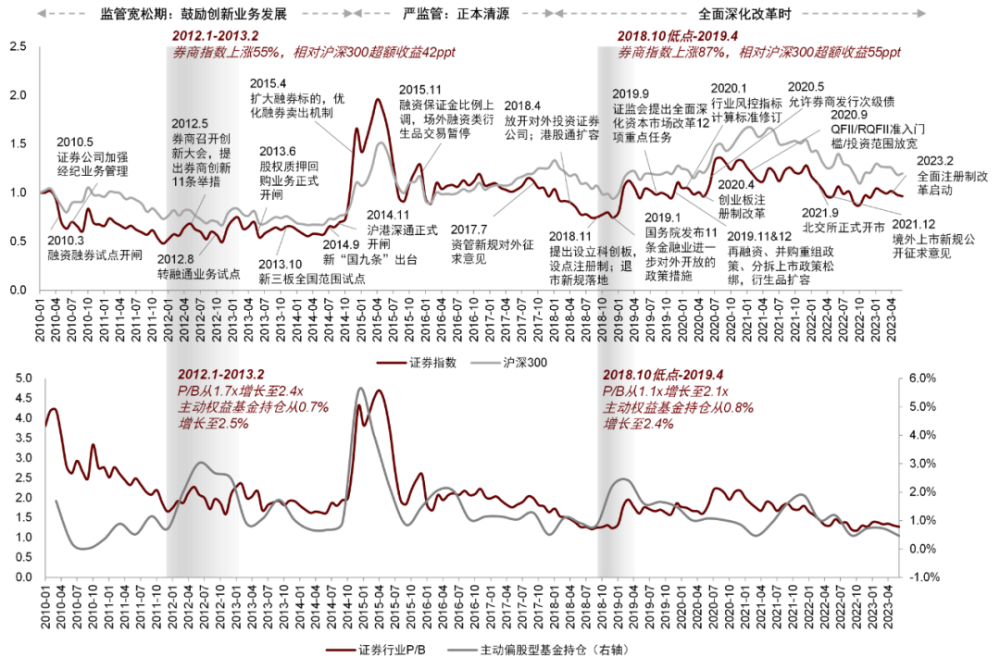

歷史復盤來看,政策層面的積極變化有望催化板塊錄得兼具空間和持續性的可觀收益。回顧2010年以來的兩輪政策催化行情,政策端自上而下的發聲通常是重要的底部信號,而後政策後續工具箱的不斷落地、有望催化板塊整體錄得較爲持續且較高幅度的收益:

2012年1月-2013年2月:受利率上行、資本市場波動等影響,2010-2011年證券行業盈利持續下行,期間券商股價下跌52%、2011年末板塊估值降至1.7x PB(處於過去5年0.4%分位)、主動權益基金持倉降至0.7%(低配1.3ppt)。

以2011年12月中央經濟工作會議指出“發揮好資本市場的積極作用、完善多層次資本市場”爲起點,接着2012年1月全國金融工作會議提出“深化金融機構改革、加強資本市場建設”。在此背景下,2012年5月創新大會召开,鼓勵證券公司進行融資類業務創新、推動資管和其他創新業務發展。隨後券商集合資管業務細則落地、轉融通試點啓動、股權質押回購業務开閘、新三板全國範圍試點,券商資管及投融資業務快速發展、板塊估值迎來修復。2012年1月-2013年2月,券商指數上漲55%、跑贏滬深300指數 42ppt,P/B由1.7x提升至2.4x。

2018年10月-2019年4月:受當年市場整體表現低迷以及以股票質押風險爲代表的券商表內業務風險質量的擔憂,券商估值亦降至冰點,2022年10月中跌至歷史底部1.06x P/B,且當年3季度末主動權益基金持倉0.8%(低配3.0ppt)。後續10月底的政治局會議提出“圍繞資本市場改革,加強制度建設,激發市場活力”,同期紓困基金密集啓動;11月習總書記提出設立科創板並試點注冊制,拉开了後續資本市場深化改革的帷幕。後續2019年起,股票再融資、並購重組規則等均有所放开、頭部券商試點業務創新,券商股進一步強化了政策驅動的持續性行情。我們統計,從2018年10月低點-2019年4月,券商指數PB由1.06x修復至2.1x、漲幅87%、跑贏滬深300指數55ppt。

圖表:歷史復盤來看,政策層面的積極變化有望催化板塊錄得兼具空間和持續性的可觀收益

資料來源:Wind,中金公司研究部 注:數據截至2023年7月26日

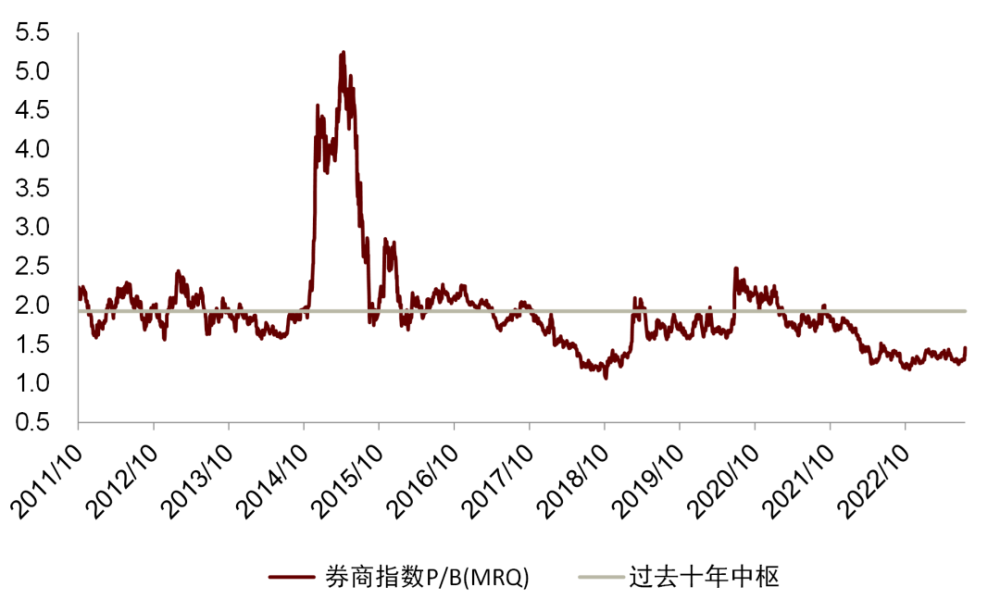

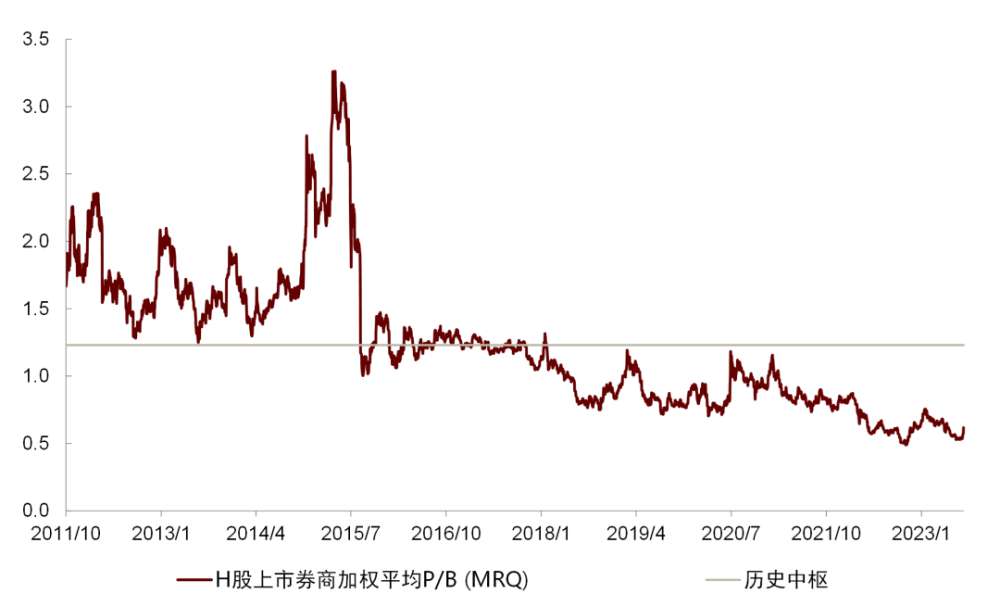

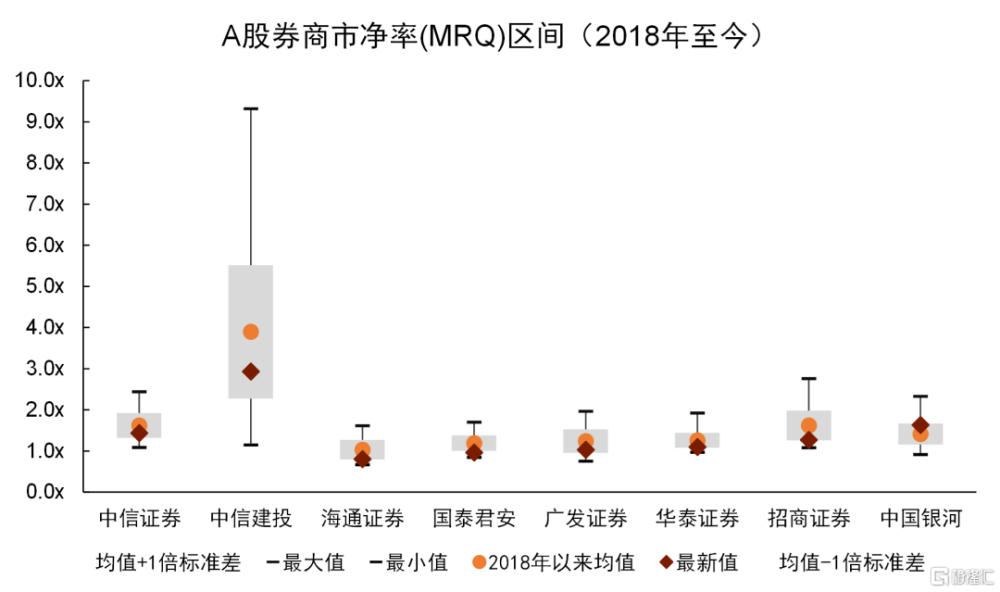

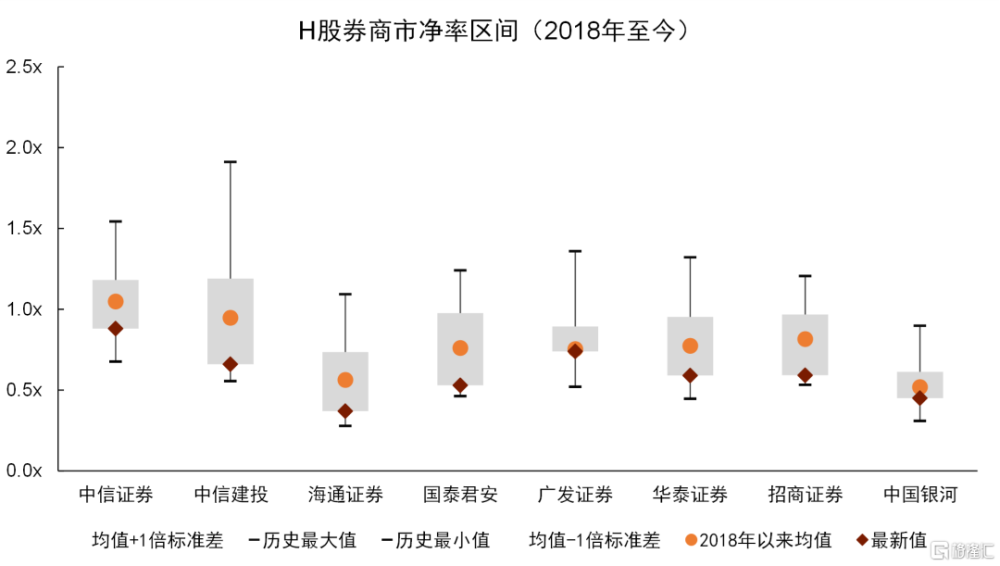

當前板塊估值及持倉仍處於低位,政策信號以及市場風險偏好的正反饋催化板塊的彈性及修復空間明顯。7月24日,政治局會議提出“要活躍資本市場,提振投資者信心”;7月25日證監會年中工作座談會提出“從投資端、融資端、交易端等方面綜合施策,協同發力,確保黨中央大政方針在資本市場領域不折不扣落實到位”;自上而下的政策信號明確。當前A/H券商分別交易於1.46x/0.62x P/B(MRQ)(截至7月28日),處於過去5年37%/16%分位、過去10年21%/8%分位;同時,最新披露的Q2基金持倉數據顯示,板塊A股倉位環比進一步下降26bps至0.5%,低配幅度擴大至2.71ppt;H股倉位環比下降2.5bps至0.13%,低配幅度0.44ppt。當前券商股所處的政策環境、估值水平及機構持倉與2012年1月、2018年10月兩輪行情的起點相似,建議積極把握板塊修復機會。

圖表:當前A券商交易於1.46xP/B(MRQ),處於過去10年21%分位

資料來源:Wind,中金公司研究部 注:數據截至2023年7月28日

圖表:當前H券商交易於0.62x P/B(MRQ),處於過去10年8%分位

資料來源:Wind,中金公司研究部 注:數據截至2023年7月28日

圖表:當前板塊持倉處於低位

資料來源:Wind,中金公司研究部

圖表:A股主要券商當前估值仍處低位

資料來源:Wind,中金公司研究部 注:數據截至2023年7月28日

圖表:H股主要券商當前估值仍處低位

資料來源:Wind,中金公司研究部 注:數據截至2023年7月28日

注:本文來自中金公司2023年7月28日已經發布的《當政策預期开始起變化》,報告分析師:蒲寒 S0080517100003,龔思勻 S0080522110004,姚澤宇 S0080518090001,樊優 S0080522070009,李佩鳳 S0080521070004,周東平 S0080122090113,鄭麗江 S0080122110025

標題:券商:當政策預期开始起變化

地址:https://www.iknowplus.com/post/18779.html