地方化債,能力和空間

導讀

地方統籌化債,將是“一攬子化債政策”中的組成部分,但更多扮演輔助化債的角色,而非地方債務化解的主流操作。

要點

中央較長一段時間堅持“誰家的孩子誰抱”化債原則。這一過程中,不少地方政府嘗試調動自身優質資源,依靠自身力量進行化債,也探索出了具有鮮明特色的“地方統籌化債”模式。

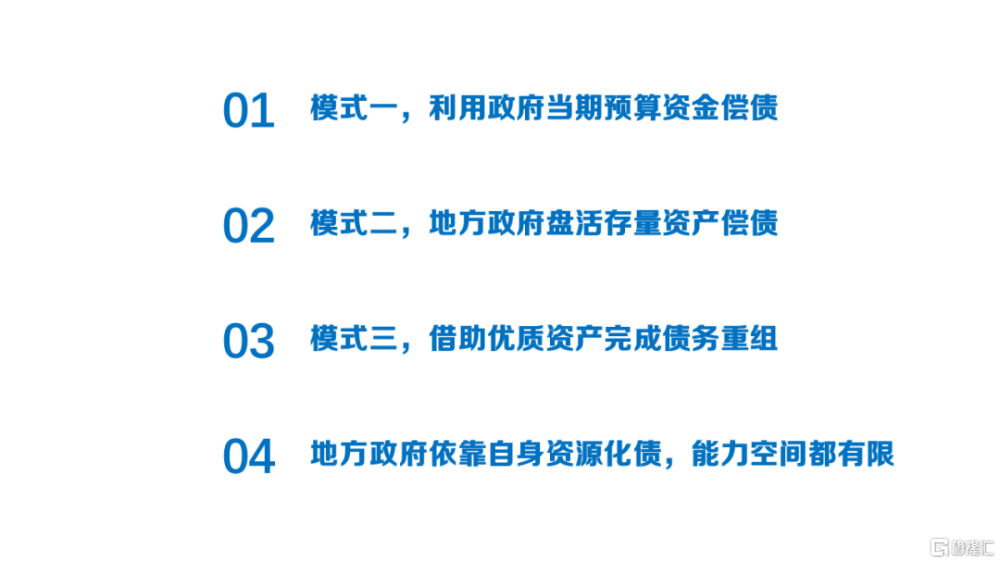

根據調動地方資源類型不同,我們可將地方政府統籌化債模式分爲三類。

模式一,利用政府預算內資金償債。

微觀操作原理是,用預算內資金償付隱性債務,有如下幾種來源:①當年預算資金;②當年超收收入、壓降支出節約資金;③存量財政資金(往年結轉結余財政資金)。

實操案例有:甘肅西和預算內資金建立償債准備金化債、呼倫貝爾壓降支出節約資金償債、河南南召盤活結余資金化債。

模式二,地方政府盤活存量資產償債。

微觀操作原理是,政府盤活存量資產用以償還債務,有以下幾類方式:①行政事業單位實物資產(闲置房屋、車輛、土地資源);②處置行政事業單位金融資產(財政暫付款 、股權等);③處置國有企業資產。

實操案例有:河南南召闲置房產化債、山東泰州區處置國企資產化債、貴州茅台化債。

模式三,借助優質資產完成債務重組。

微觀操作原理是,以更優質資產增強債務主體信用,從而完成債務重組,從短久期、高付息債務轉變爲長久期、低利率債務。具體有兩種模式:

一是通過優質第三方債務重組,將原資產與債務一起打包注入第三方(往往是優質國企),第三方憑借自身融資優勢,獲得低息融資並置換原債務。

二是優質資產注入後債務重組。政府幫助城投平台找到優質資產,憑借抵押優質資產從銀行獲得低息融資,置換原債務。

實操案例有:貴州銅仁市“新租貸”化債;吉林省“吉高集團”化債。

地方政府依靠自身資源化債,能力空間都有限。

既有經驗顯示,地方政府靠統籌化債並更多以零星地方案例存在,未能在全國大範圍推廣,主因在於地方資源有限。

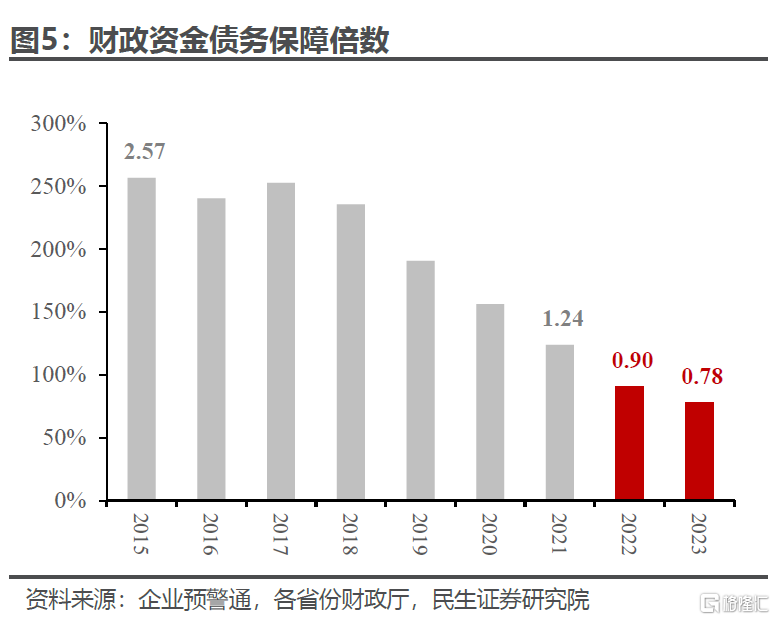

其一,地方債務資質較弱地區往往也是地方財力偏弱地區。2023年財政預算資金對到期債務的保障倍數,河南、湖北、福建、安徽、吉林、甘肅保障倍數尚在100%以上,而天津、江蘇、四川、江西的保障倍數不到60%。

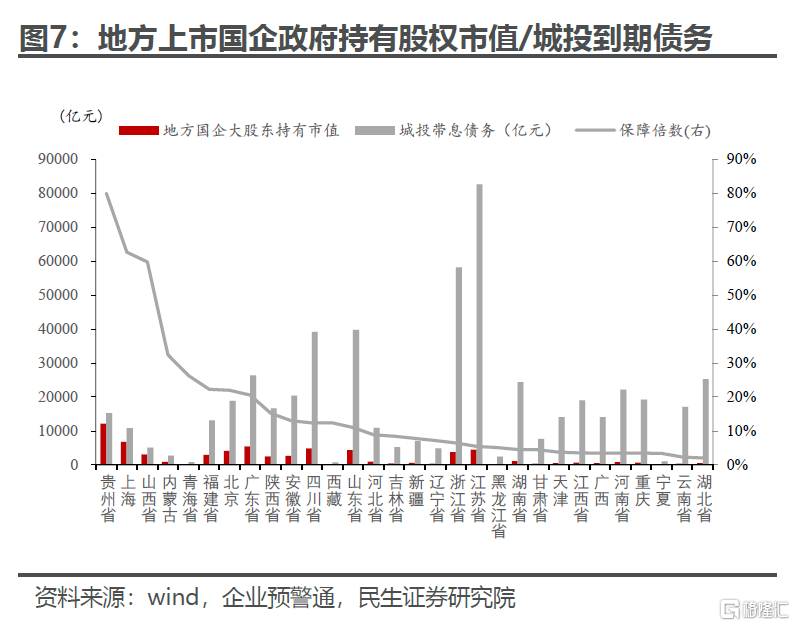

其二,減持上市地方國有企業股權進行化債不適於大部分地區。地方國企政府持股市值對城投有息債務的覆蓋倍數看,因有兩家上市白酒國企,貴州和山西減持化債能力高於其他城市(貴州、山西均高於60%;其他省份低於30%)。當前大部國企的政府持股比例在35%左右,減持空間非常有限。

其三,地方政府優質資產有限,且當下地方國企槓杆率較高,依靠地方優質資產或者優質國企進行債務重組,空間有限。

地方統籌化債需要憑借地方優勢,或有豐厚的財政資金,或有豐富的地方優質資產,亦或擁有較強的地方政府協調資產重組能力。然而這對絕大部分債務壓力較重省份並不適用,越是地方債務壓力較大省份,財稅資金、優質資產、政府資產和債務重組能力空間均有限。

故而我們認爲,未來地方統籌化債或是一攬子化債框架中的組成部分,更多扮演輔助化債的角色,非未來地方債務化解的主流操作。

目錄

正文

引言

針對地方城投有息債務,中央較長一段時間堅持“誰家的孩子誰抱”化債原則。這一過程中,不少地方政府嘗試調動自身優質資源,依靠自身力量進行化債。其中廣西柳州、貴州黔東南、江蘇宜興、貴州茅台紛紛探索出相應化債模式。

根據化債過程中調動地方資源類型,我們可將地方政府自身統籌化債分爲三類模式:一是預算內資金償付債務,二是盤活地方存量資產進行償債,三是借助地方優質資產完成債務重組。

本文聚焦地方政府自行統籌資源化解隱債的三種方式。針對每一類化債模式,本文重點介紹微觀原理以及現實操作,並給出具體地方案例。

最後我們再從宏觀視角觀察地方化債的能力,從而判斷地方統籌化債空間。

一、模式一,利用政府當期預算資金償債

地方政府盤活各類預算資金償付隱性債務。

地方政府可以通過超收收入或者壓降非必要支出,籌集得到用於償還隱性債務的預算內資金。具體的償還資金來源有以下三類:

①當年預算資金(年初預算安排的償債支出,一般以償債准備金形式存在、或者暫停政策性計提資金);

②當年超收收入、壓降支出節約資金;

③存量財政資金(往年結轉結余財政資金)。

目前地方政府化債已有案例如下:

(一)當年預算資金償債——甘肅西和、陝西鎮坪、江西鷹潭、雲南玉溪。

2014年-2023年,西和縣、鎮坪縣、鷹潭市均動用預算資金建立償債准備金,資金來源一般是當年政府性基金預算。

2019年4月,雲南玉溪市則暫停土地出讓收入政策性計提[1],統籌用於償還保障性安居性工程、教育、水利等領域債務。

(二)當年超收減支形成資金償債——山西朔州、內蒙古呼倫貝爾市。

2023年3月,山西朔州明確通過安排超收收入切實落實償債資金來源。

2023年4月末,內蒙古呼倫貝爾指出一季度財政局全面壓減一般性支出,將節約資金統籌用於債務化解等重點領域。

(三)存量資金償債——河南南召、江西泰和。

2020年河南南召在全縣开展各類財政存量資金清理整治工作,提出加大預算結余結轉、財政專戶資金盤活統籌力度,有效推進財政資金向“三大攻堅战”部署集中。

2022年江西泰和制定債務清償計劃,指出盤活存量資金優先安排用於清償到期債務。

二、模式二,地方政府盤活存量資產償債

除了直接用政府存量資金,還可以盤活政府存量資產償債。

政府存量資產類型有以下三類:

①處置行政事業單位實物資產(闲置房屋、車輛;各類政府規劃建設的闲置房產;未高效利用的土地資源);

②處置行政事業單位金融資產(財政暫存暫付款、股權投資類資產等);

③處置國有企業資產(包括融資平台資產、其他國有企業資產)。

目前地方政府化債的已有案例:

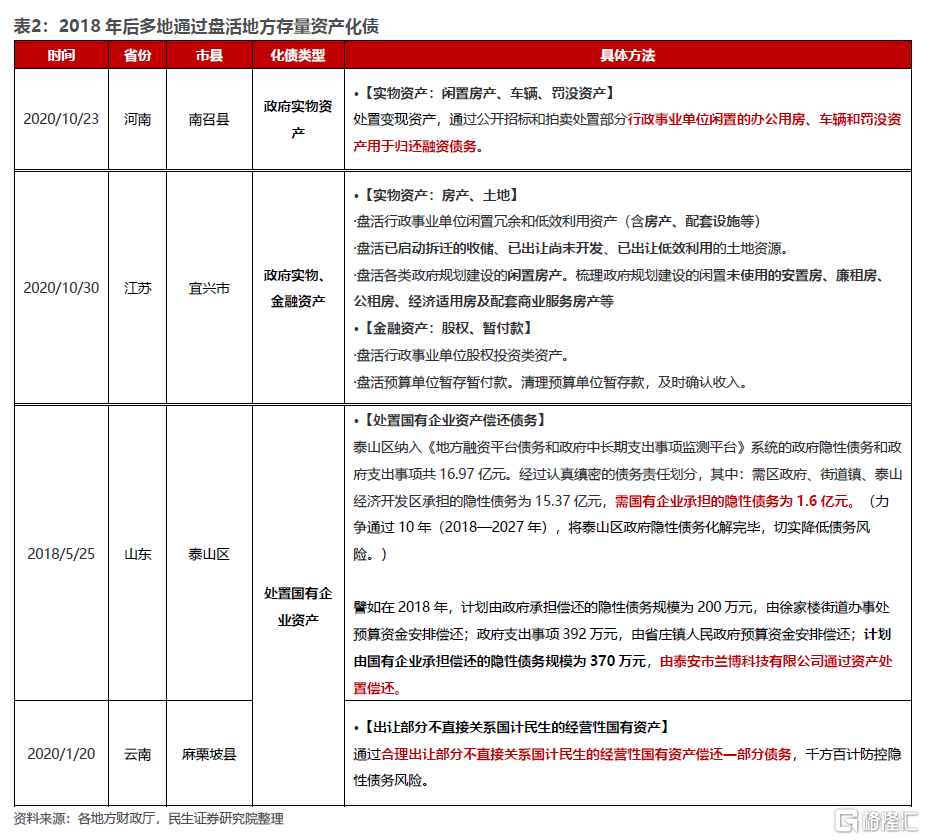

(一)處置政府實物資產——河南南召縣。

2020年,南召縣計劃通過公开招標和拍賣處置部分行政事業單位闲置的辦公用房、車輛和罰沒資產用於歸還融資債務。

(二)處置政府金融資產——江蘇宜興市。

2020年,江蘇宜興計劃通過盤活行政事業單位股權投資類資產、盤活預算單位暫存暫付款償付隱性債務。

(三)處置國有企業資產——山東泰山區、雲南麻慄坡縣。

2018年,泰山區納入《地方融資平台債務和政府中長期支出事項監測平台》系統的政府隱性債務和政府支出事項共16.97億元。經過認真縝密的債務責任劃分,其中:需區政府、街道鎮、泰山經濟开發區承擔的隱性債務爲15.37億元,需國有企業承擔的隱性債務爲1.6億元。

其發布2018-2027年化債方案中,每一年國有企業都需要通過處置資產償還債務。(譬如2018年,計劃由國有企業承擔償還的隱性債務規模爲370萬元,由泰安市蘭博科技有限公司通過資產處置償還)。

2019年末,雲南文山提出,通過合理出讓部分不直接關系國計民生的經營性國有資產償還一部分債務,千方百計防控隱性債務風險。

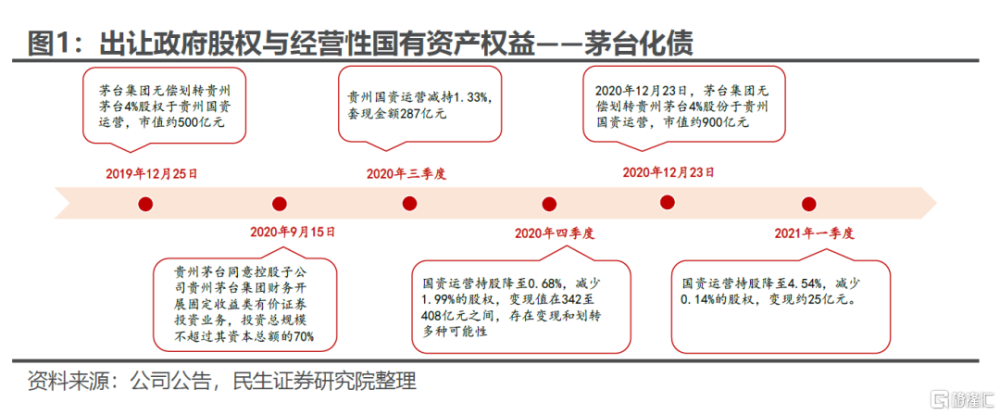

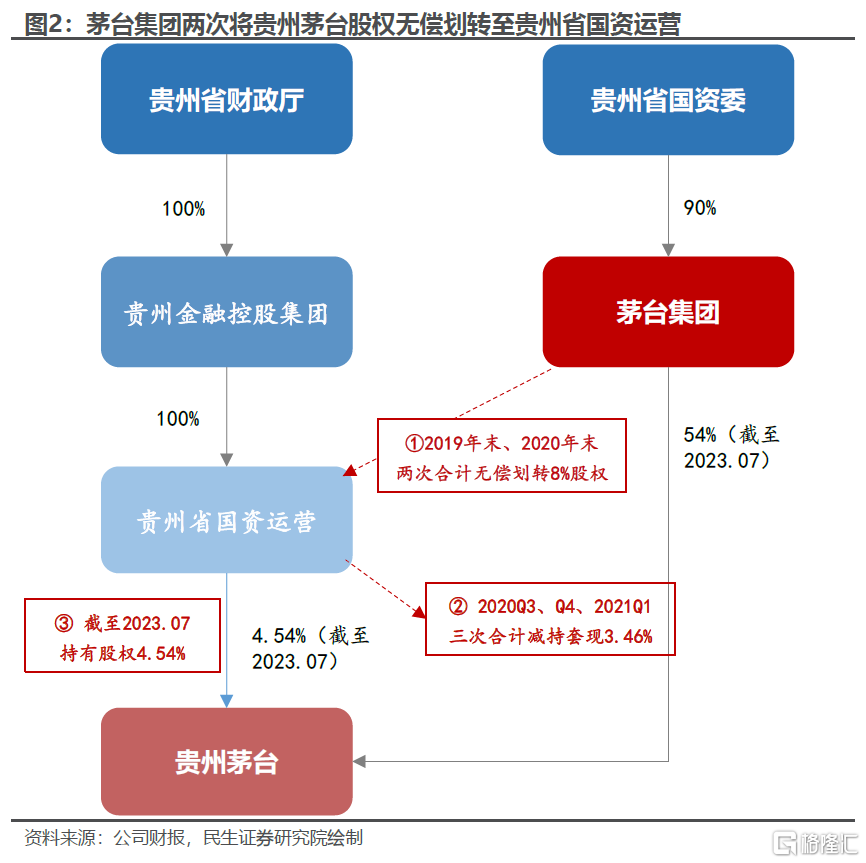

(四)處置政府金融資產——“茅台化債”。

2019年开始,茅台集團前後兩次將股權無償轉讓給貴州金控及其子公司貴州國資運營,而受讓公司則通過減持出售股份來換取現金流,實現債務化解。

2019年12月25日,當日,茅台集團(國資委控股)首次劃轉4%的貴州茅台股權於貴州國資運營(財政廳控股),這算是茅台的第一次下場。

2020年三季度,貴州國資運營減持1.33%,持股比例從4%下降至2.67%,在次期間,茅台股價爲1464.02—1828元/股,國資運營套現287億元用於化債。

而2020年末茅台的4%股權的再次無償劃轉。2021年一季度,國有資本運營有限責任公司(貴州國有資本)再度減持約182萬股貴州茅台,變現金額約41億元幫助城投存量債務化解。

經兩次減持後,國資運營持有的貴州茅台股權從8%降至4.5%。

三、 模式三,借助優質資產完成債務重組

前文所述地方化債方式,都是通過轉讓資產、預算資金償付債務,債務規模有實質性減少。除了直接償債之外,還有其他方式有助於化解債務壓力。核心原理是以更優質的資產增強債務主體信用,從而完成債務重組,從短久期、高付息債務轉變爲長久期、低利率債務。

主要有兩條路徑可以選擇:

第一,通過優質第三方債務重組。

微觀操作原理:將原資產與債務一起打包注入第三方(往往是優質國企),第三方憑借自身融資優勢,獲得低息融資並置換原債務。

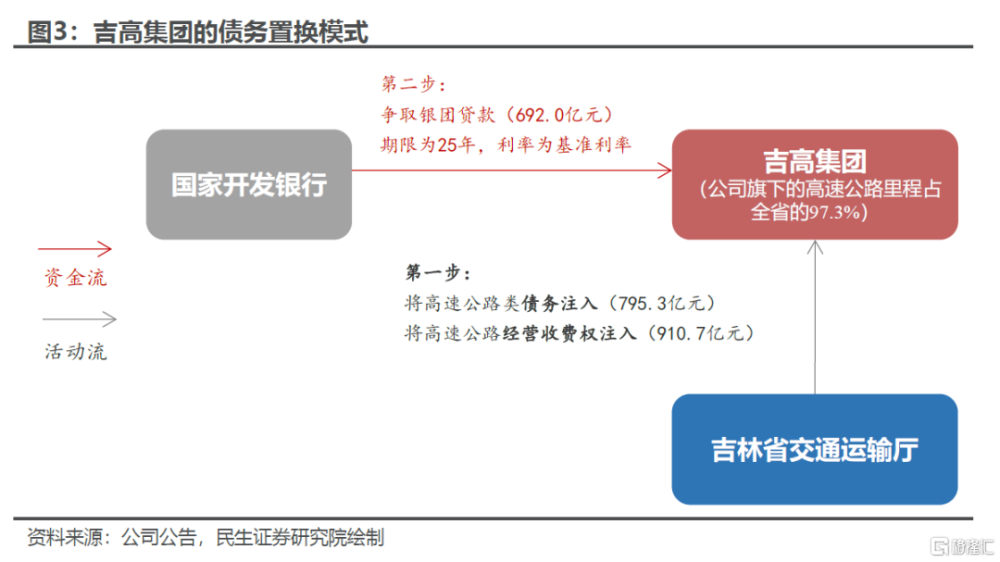

2018年吉林省交通運輸廳高速公路類債務面臨償還風險,吉林省政府先將吉林省交通運輸廳的高速公路類債務、資產一並注入“吉高集團”。隨後“吉高集團”爭取國开行牽頭的銀團貸款。

根據公司公告,吉高集團2019年3月新增借款751.97億,其中691.97億爲銀團貸款(國开行吉林省分行等6家銀行牽頭的融資再安排),期限25年,利率4.9%(基准利率)。

第二,優質資產注入後債務重組。

微觀操作原理:政府幫助城投平台找到優質資產,憑借抵押優質資產從銀行獲得低息融資,置換原債務。

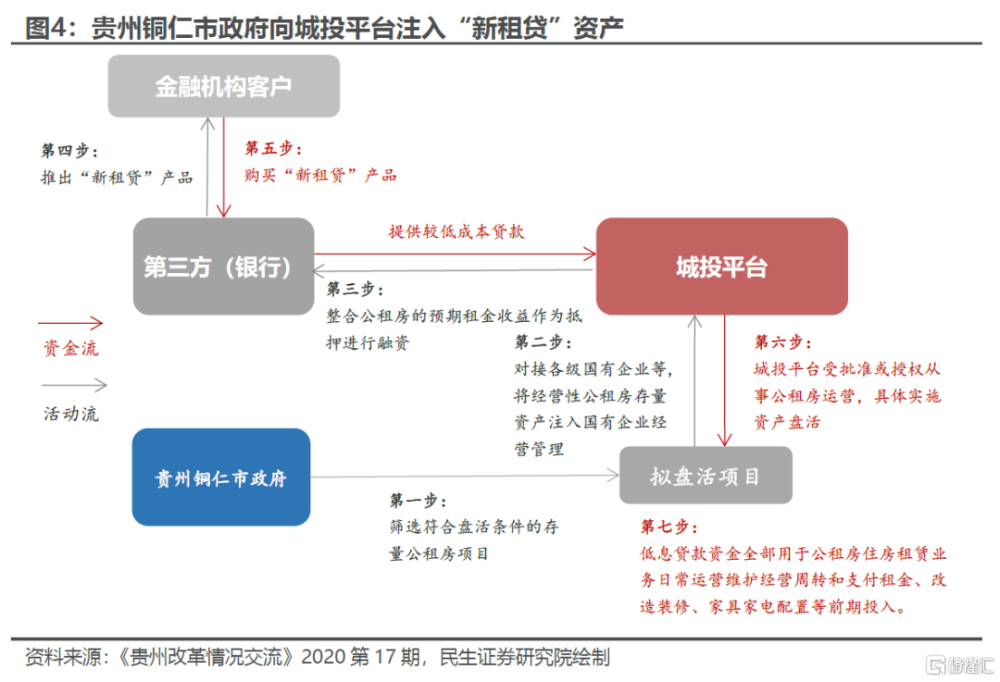

貴州銅仁市在2020年隱性債務化解過程中,採用“新租貸”模式。

第一步:將闲置的1.8萬套存量未分配公租房,無償劃轉給國有投資公司集中運營管理。

第二步:由政府牽頭遴選滿足銀行授信條件的平台企業作爲從事公租房運營管理的主體,將公租房存量資產注入平台公司,租金作爲企業經營性收益。

第三步:平台公司由於獲得一項有未來收益的資產(公租房將產生新增租金),可以申請向銀行申請獲得低息抵押融資(利率6%左右),置換存量高息非標債務(利率10%以上)。

四、地方政府依靠自身資源化債,能力空間都有限

地方政府靠自身力量統籌化債並未在全國大範圍推廣,主要有三個制約因素。

第一,地方經濟實力不同,地方政府擁有的富裕財政資金分化較大。弱資質地區,往往也是債務償付壓力較大地區,靠自身力量有效化債能力偏弱。

我們用債務的利息保障倍數描述不同地區償債能力,從而間接窺見一個地區綜合財力。我們發現地區之間的保障倍數情況也出現深度分化。

河南、湖北、福建、安徽、吉林、甘肅保障倍數尚在100%以上,而天津、江蘇、四川、江西的保障倍數不到60%。

第二,減持上市地方國有企業股權空間有限,不宜在廣大地區廣泛推廣。

並非所有地方均擁有豐富的國有企業股權,也並非所有地方國有企業股權減持有較大空間。相反,我們認爲依靠地方上市企業股權減持可以作爲零星的化債操作,但不宜廣泛推廣。

國資持股市值角度,排名靠前的是貴州(1.2萬億)、上海(0.7萬億)、廣東(0.5萬億)、四川(0.5萬億)和山西(0.3萬億),其余省份在3000億以下。

國資持股市值對城投有息債務的覆蓋倍數角度,排名靠前的是貴州(80%)、上海和山西(60%),其余省份在30%以下。

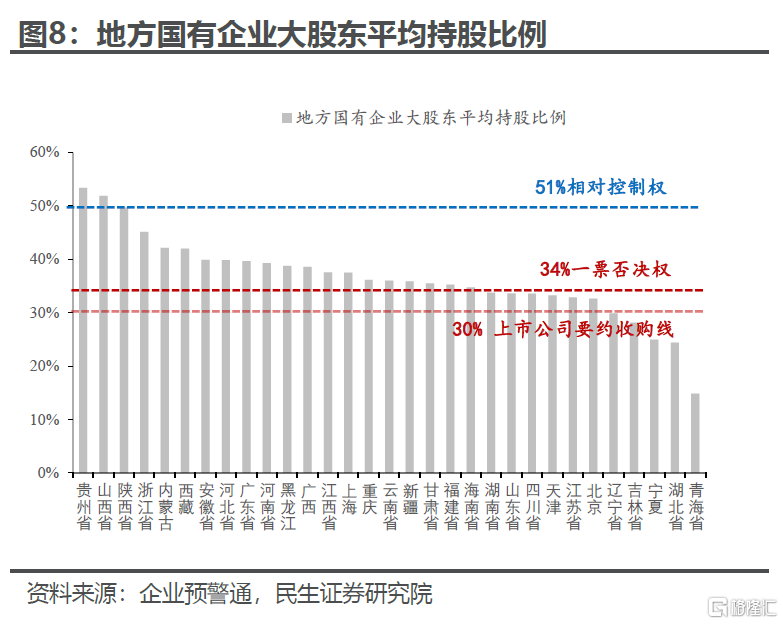

當前過半數地方政府(15個)對當地國企平均持股比例約在35%左右,減持空間也非常有限。

第三,地方政府優質資產有限,且當下地方國企槓杆率較高,依靠地方優質資產或者優質國企進行債務重組,空間有限。

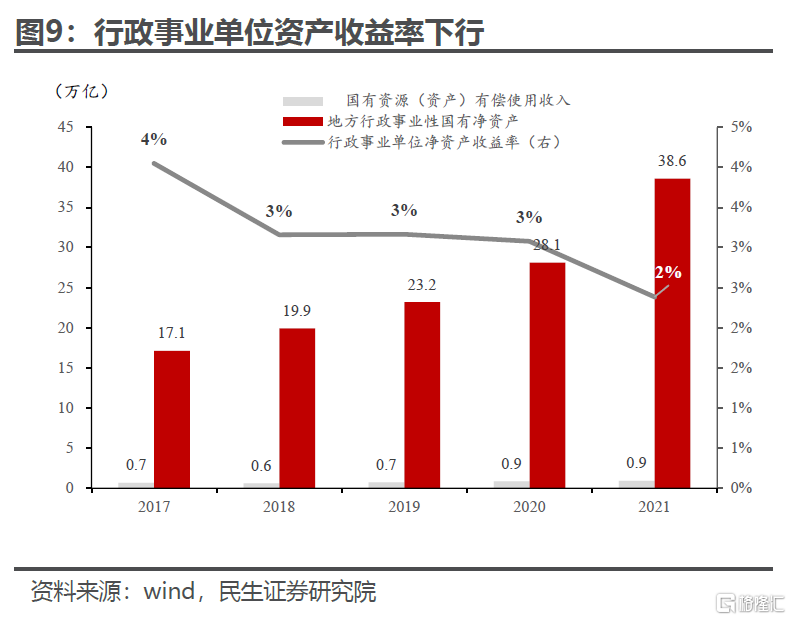

根據《國有資產管理與體制改革情況的報告》,2017年以後我國地方行政事業單位國有淨資產持續上漲,2021年達到38.6萬億。

然而淨資產收益率(國有資產有償使用收入/國有淨資產)今年卻在持續下行,這一方面或許與潛在經濟增長下行客觀規律有關。2017年淨資產收益率在4%,2021年收益率在2%。這一現象反應當前政府可供城投注入的優質資產逐年減少。

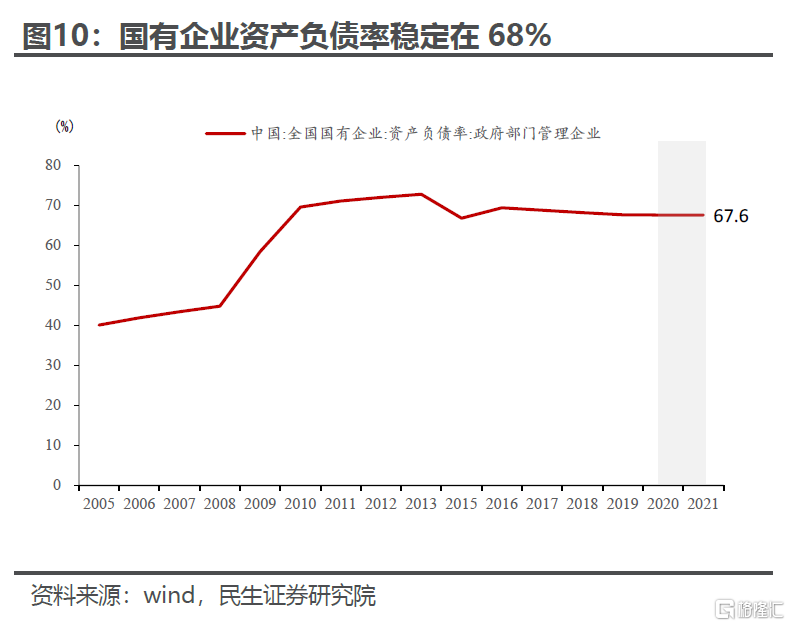

年初國資委明確2023年全年央企國企主要目標任務之一,是資產負債率總體保持穩定,這意味着難有大範圍國企成爲地方政府开展債務重組的優質載體。

風險提示

1)地方統籌資源方式超預期。地方可能通過創新方式統籌資源獲得化債資金,地方化債能力將高於本文預估結果。

2)地產政策超預期。若地產政策超預期寬松,土地出讓收入有望年內企穩,地方統籌化債資金來源增多。

外發報告:本文來自民生證券研究院於2023年7月30日發布的報告《化債系列研究(一):地方化債,能力和空間》,欲了解具體內容,請閱讀報告原文。周君芝 S0100521100008,周愷悅S0100121120011。

注:本文來自民生證券研究院於2023年7月30日發布的報告《化債系列研究(一):地方化債,能力和空間》,證券分析師:周君芝 S0100521100008,周愷悅S0100121120011。

標題:地方化債,能力和空間

地址:https://www.iknowplus.com/post/18775.html