美、歐、日經濟“強弱”的比較

摘要

今年全球經濟呈現美強歐弱的格局,西方發達國家經濟增速趨於下行,日本經濟仍復蘇上行,下半年,美、歐、日發達經濟體格局是否會發生改變?主要驅動因素和壓力有哪些?

熱點思考:美、歐、日經濟“強弱”的比較

在疫後復蘇周期中,美國經濟復蘇的彈性和持續性最好,日本居中,歐元區最弱。以產出缺口衡量,美國已基本回到潛在增長路徑,歐元區和日本的產出缺口仍爲負。2023年上半年,美國和日本經濟增速均高於潛在水平,歐元區則出現“技術性衰退”。結構上,美國的增長主要來自消費,日本爲投資,歐洲爲出口。

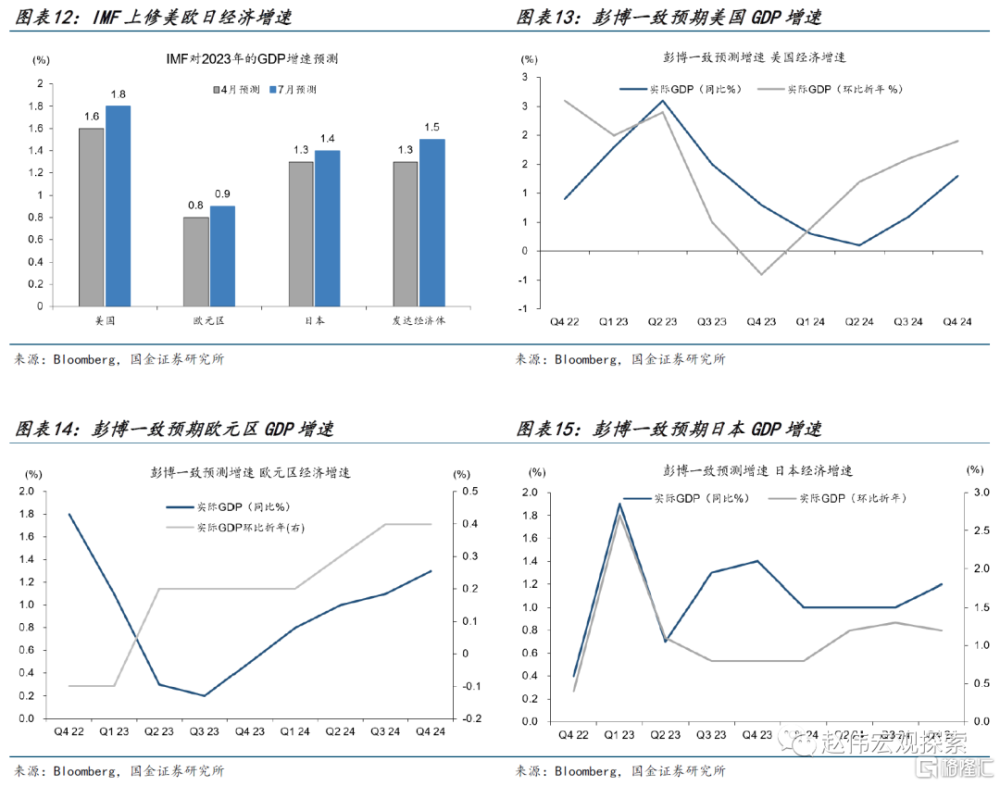

預期方面,市場對三大經濟體的經濟增長均較爲樂觀。7月IMF經濟展望上調了美歐日2023年的GDP增速,美國由4月的1.6%上調至1.8%,歐元區及日本分別上調0.1%。彭博一致預測顯示,歐元區和日本經濟增速的低點或早於美國,日本GDP同比或於今年二季度觸底,歐元區爲三季度,美國爲2024年二季度觸底。

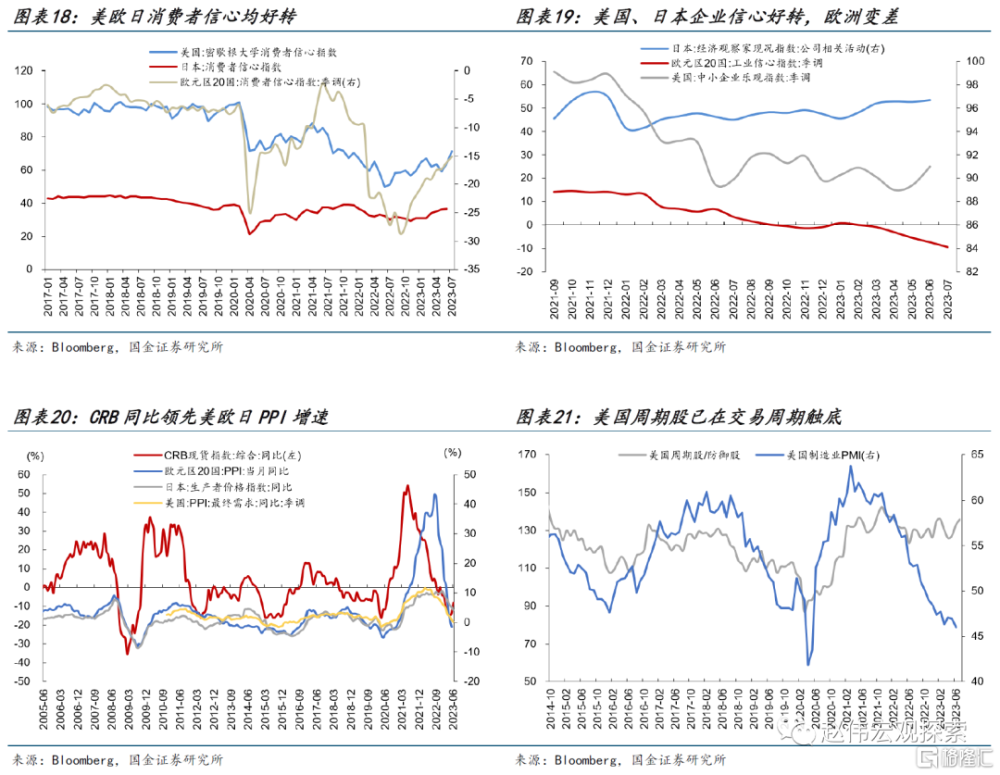

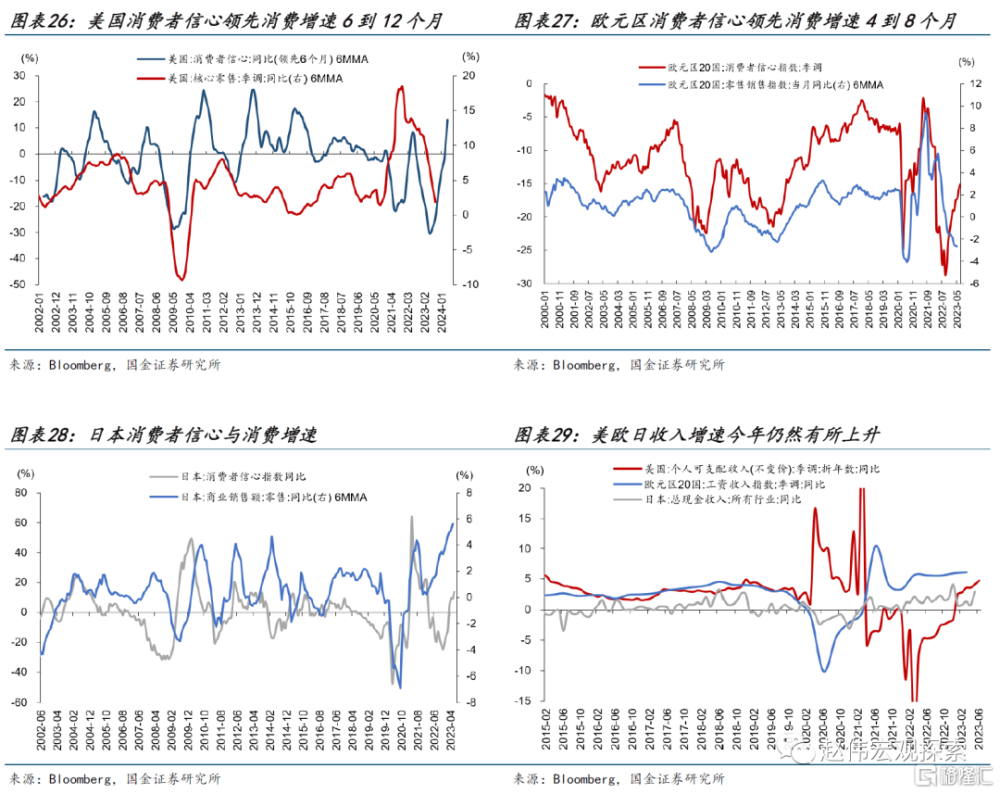

預期轉樂觀並非“空穴來風”,“軟指標”和價格等領先指標均顯示總需求或回暖。美歐日的消費者信心均有好轉,歐洲消費者信心提升較快,自去年9月到今年7月提升了13個點,日本消費者信心已修復至接近疫情前水平,CRB現貨同比增速領先美、歐、日PPI增速6到12個月,前者已於今年4月觸底回升,美國周期股也已在交易經濟周期觸底。

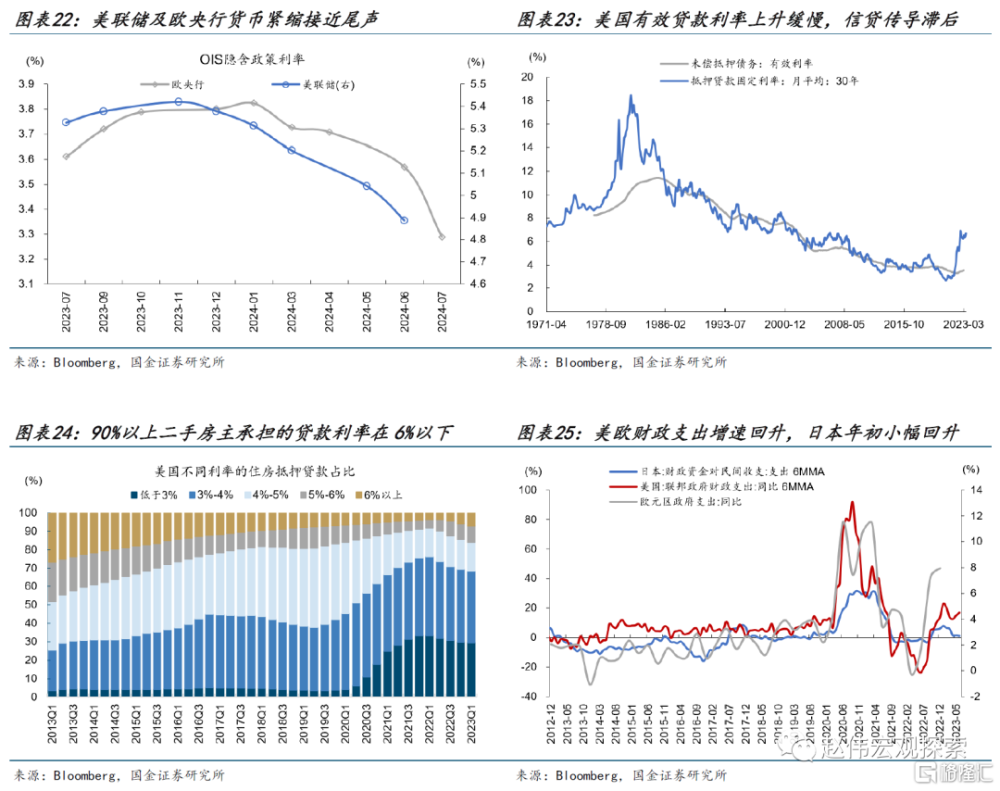

貨幣緊縮周期接近尾聲,以及財政仍有發力是過去一段時間美、歐、日預期好轉的重要解釋。從OIS隱含的政策利率看,美聯儲及歐央行或於明年一季度降息。其次,美聯儲加息難以影響存量貸款利率,當前有效抵押貸款利率尚未明顯上升,導致貨幣政策向信貸傳導的滯後。最後,美、歐、日今年初的財政支出增速仍有上升。

樂觀預期最終能否兌現?消費者信心的提升將可能使美歐日的消費從中受益,日本的確定性較高,美歐消費仍處於尋底的過程中。歐元區消費者信心領先歐元區零售消費同比4到8個月;美國消費者信心同比領先美國核心零售同比6到12個月。日本今年消費者信心與零售同比增速均上升,美國、歐洲消費增速觸底時間仍需觀察。

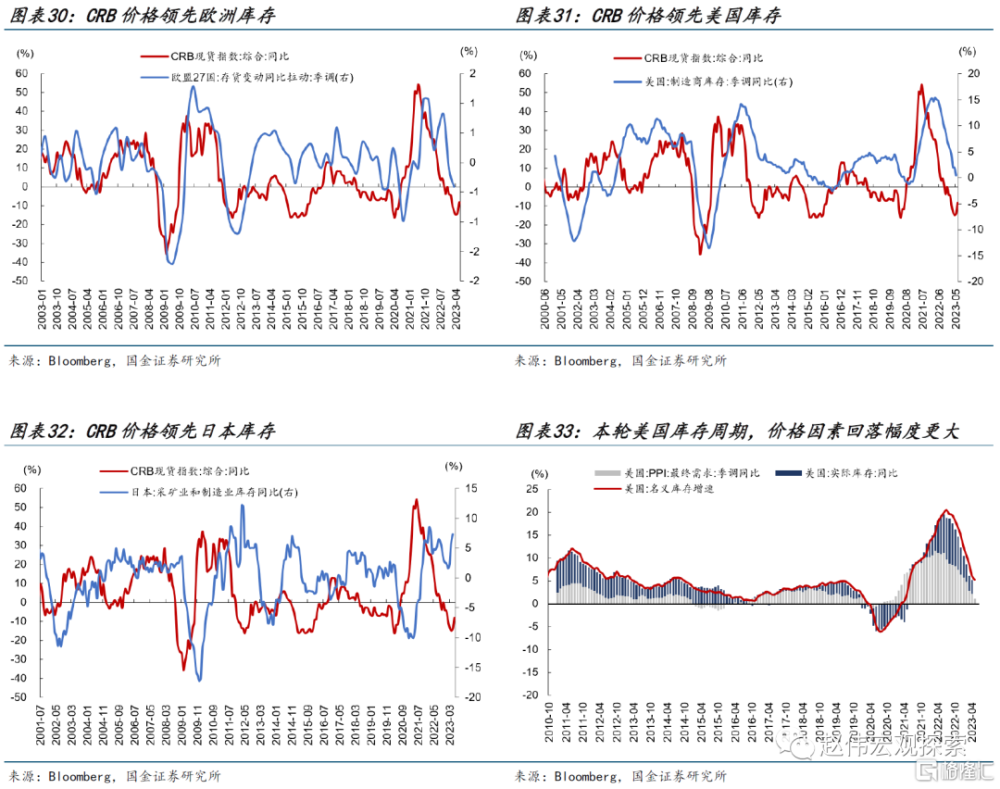

CRB增速領先美歐日庫存周期,價格觸底回升可能帶動庫存增速上升,日本庫存投資增速受益的確定同樣較高。CRB同比領先美國、歐洲庫存增速6個月左右,領先日本庫存增速10個月左右。當前,日本庫存投資仍處於補庫階段,美歐去庫存周期底部尚未完全確立,日本庫存投資增速從價格企穩中受益的確定性較高。

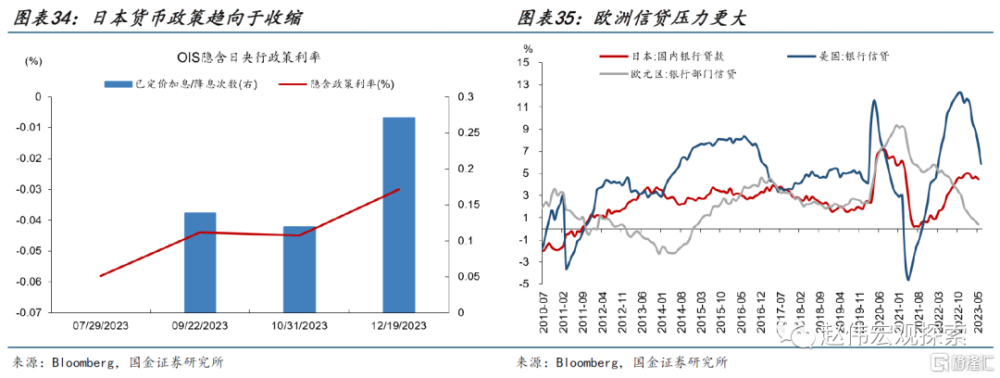

從修復的壓力和持續性來看,短期內,日本信貸收縮壓力相對較低,修復持續性好於美國及歐洲,歐洲信貸收縮的壓力最大,但中期內,日本存在貨幣政策收斂的壓力。當前,歐元區信貸增速最低,美國信貸增速已回落,日本信貸增速尚處於周期頂部,信貸收縮壓力較低。但隨着核心通脹上升,中期內,日本貨幣政策仍傾向於收縮,引起信貸收緊。

風險提示:俄烏战爭持續時長超預期;穩增長效果不及預期;疫情反復。

報告正文

今年全球經濟呈現美強歐弱的格局,西方發達國家經濟增速趨於下行,日本經濟仍復蘇上行,下半年,美、歐、日發達經濟體格局是否會發生改變?主要驅動因素和壓力有哪些?

(一)美歐日的現實:下行壓力未緩解,美國修復較好,日本居中,歐洲最差

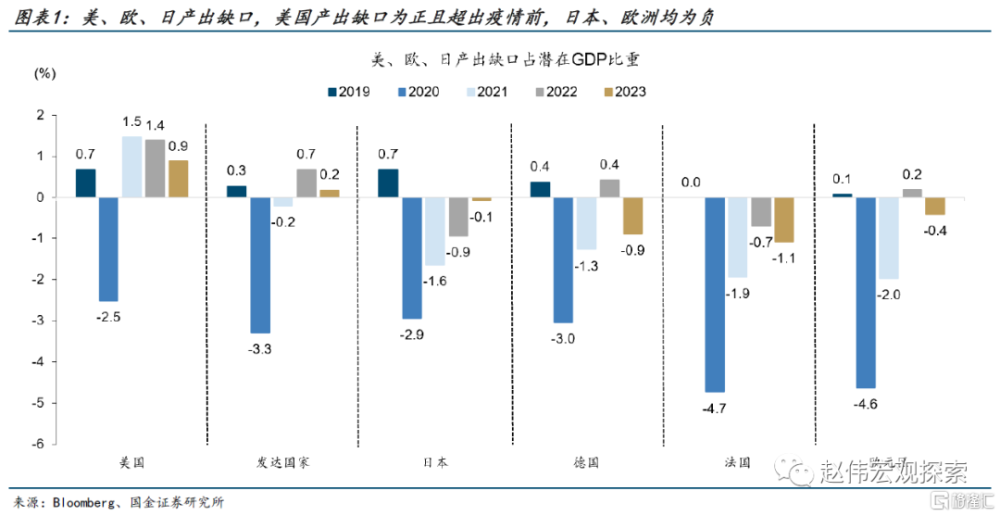

今年發達經濟體仍弱於疫情前,美國修復較好,日本居中,歐洲最差。產出缺口衡量經濟體實際產出與潛在產出之間差距,以產出缺口衡量美國、歐洲、日本的整體修復狀態,可以發現發達經濟體產出缺口經過2021及2022兩年的修復後,2023年趨於回落,當前仍未回到2019年疫情前的水平。2023年發達經濟體產出缺口佔GDP比重爲0.2%,低於2019年的0.3%。截面上,美國修復最好,產出缺口已超2019年,歐洲最差,日本居中(美國>日本>歐洲),歐洲地區中,德國略好於法國。趨勢上,美國和歐洲2023年產出缺口均回落,日本仍處於產出缺口尚未回正,向上修復的過程中。

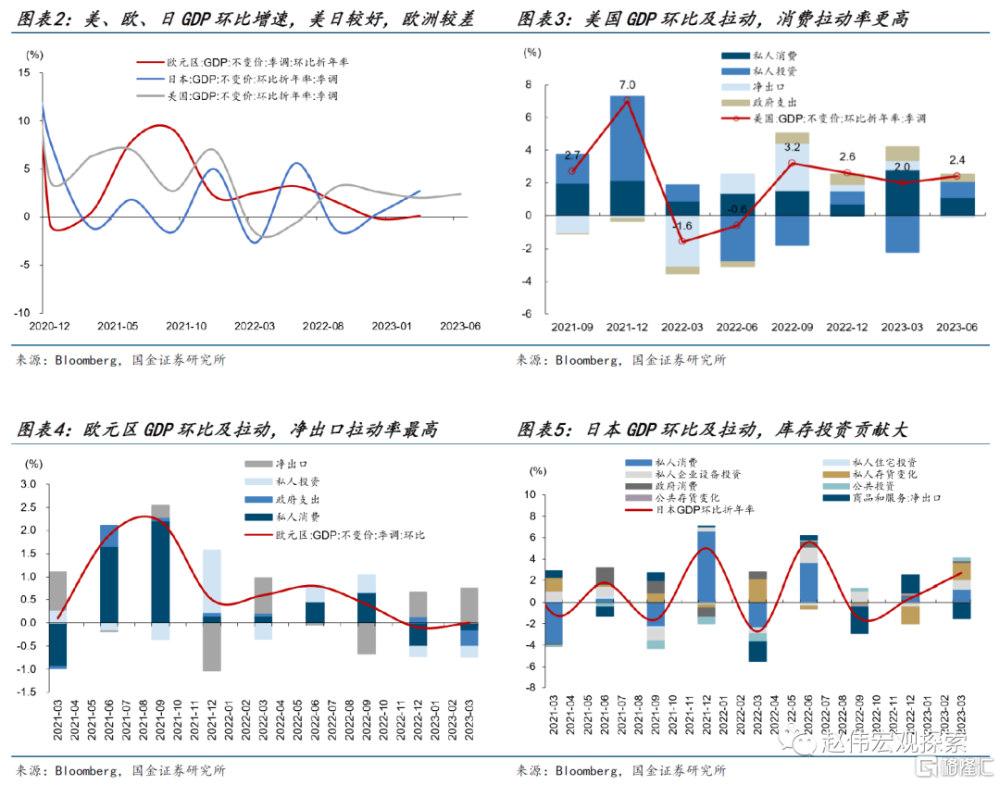

今年,美國增長主要拉動項爲私人消費,日本依靠庫存投資,歐洲則更依靠出口。GDP相對增速方面,美國、日本GDP增速較高,歐洲GDP增速較差。今年一季度,美國GDP環比折年增2%,日本2.7%,歐元區增0.1%。從趨勢上看,日本修復勢頭較強,GDP增速連續兩個季度回升,歐洲則明顯下行,由去年二季度的3.2%降至今年一季度的0.1%。增長結構上,日本庫存投資貢獻較大,拉動日本一季度GDP增長1.6個點,淨出口拉動則回落。美國GDP近兩個季度環比拉動率最高的分項均爲私人消費,分別拉動一、二季度GDP2.8和1.1個點。歐洲則更依賴出口,消費及庫存投資的拉動率已連續兩個季度爲負,一季度歐元區GDP環比增速爲0%的情況下,淨出口拉動率達0.75個點。

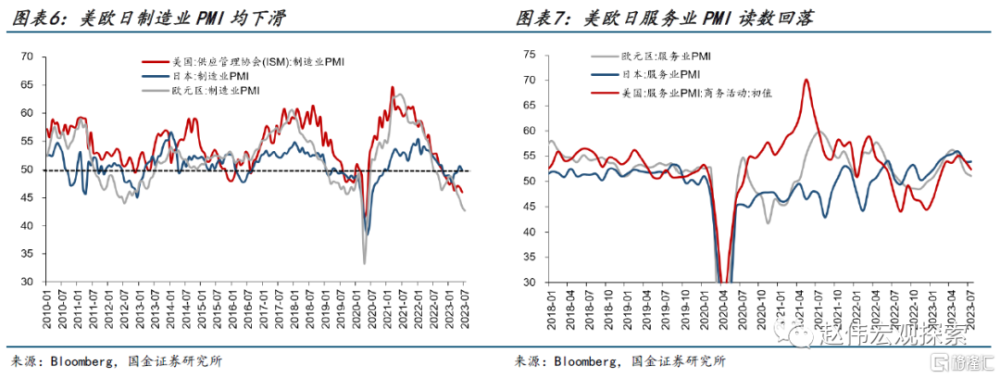

美、歐、日經濟增長的邊際趨勢上均出現了走弱壓力,歐洲下行壓力更大。制造業方面,歐元區制造業PMI下行幅度最大,截至7月已連續半年下滑,降至42.7%,美國其次,截至6月美國ISM制造業PMI回落至46%,日本制造業表現好於美、歐,但6月日本制造業PMI同樣出現下滑,由榮枯线以上降至49.8%。服務業方面,5月份,美、歐、日服務業PMI讀數均下滑,歐元區降至51%,日本降至53.9%,美國降至52.4%。

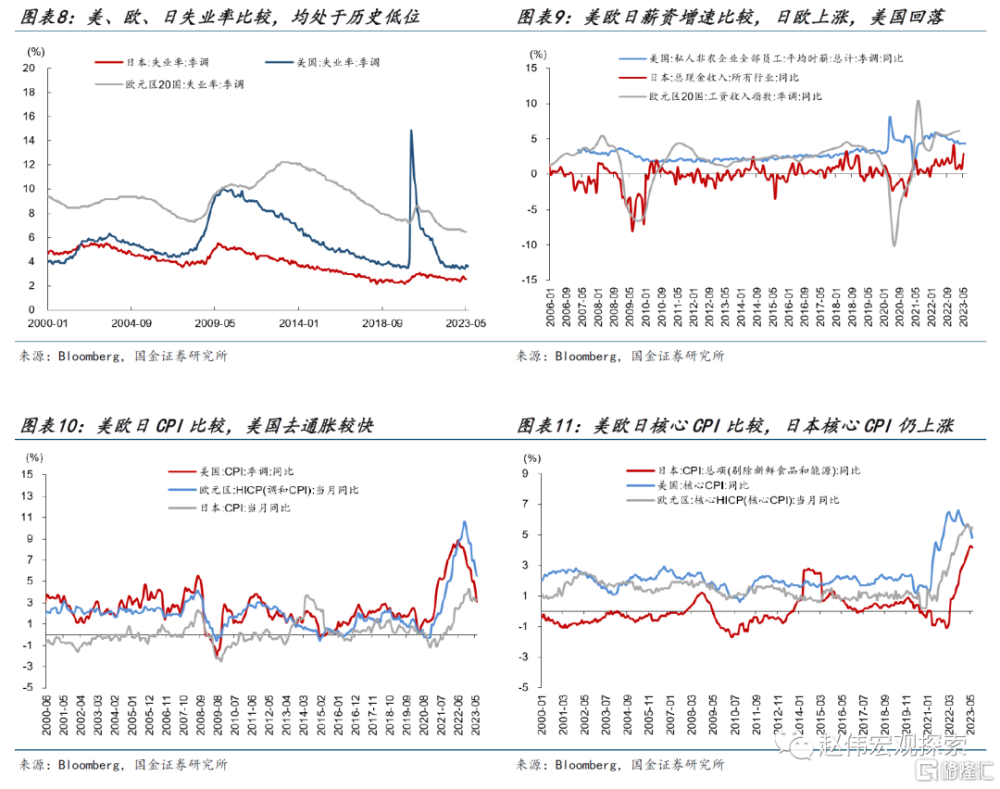

薪資及通脹方面,日本通脹壓力較高,美國去通脹進程則較爲領先,歐洲去通脹節奏慢於美國。勞動力市場上,美國、歐洲、日本的失業率均處於歷史低位,截至5月,日本失業率降至2.6%,美國3.7%,歐元區爲6.5%。薪資增速上,今年以來,歐元區及日本薪資增速仍然有所上漲,日本各行業總現金收入增速由年初的0.8%升至5月的3%,歐元區一季度工資收入增速升至6%,美國薪資增速則緩慢回落。去通脹進程方面,美歐去通脹領先日本,日本的核心CPI通脹仍在處於高位,或將制約日本的寬松貨幣政策。

(二)美歐日的預期:日本、歐洲、美國或將相繼觸底,信心與CRB指標領先回升

與現實的壓力相反,市場的預期較爲樂觀,美歐日整體增速上修,日本GDP同比或於今年二季度觸底,歐元區爲三季度,美國明年二季度觸底。7月IMF上調了美歐日的2023年增速預測,美國增速由4月的1.6%上調至1.8%,歐元區及日本增速分別上調0.1%。從彭博一致預測反映的市場預期來看,日本和歐元區的GDP同比增速觸底時間或將早於美國。美國GDP同比增速觸底時間或爲2024年第二季度,日本可能於今年二季度同比觸底,二季度GDP同比增速預計爲0.7%,歐元區或將於三季度到達0.2%的低點。

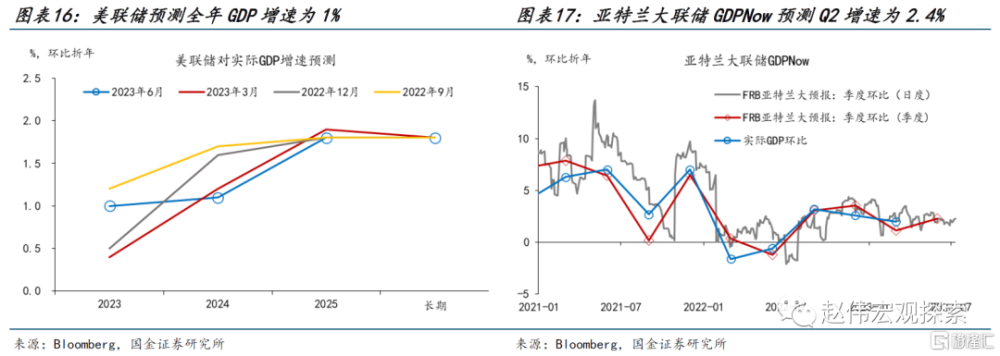

官方預期同樣較爲樂觀,美聯儲6月上調經濟增速預測,且今年不再預期衰退。7月,FOMC議息會議上,鮑威爾稱美聯儲已不再預計經濟衰退。美聯儲6月經濟預測摘要將今年美國的GDP增速從0.4%上調至1%。亞特蘭大聯儲GDPNow預測Q2的實際GDP增速或反彈至2.4% 。6月一級交易商調查(Primary Dealer Survey )對2023年美國實際GDP增速的預測爲0.4%,較5月調查上升0.2個百分點。6月市場參與者調查(Market Participant Survey )認爲2023年美國實際GDP增速爲0.5%。

從結構上看,消費者信心、CRB大宗商品價格增速領先回升。美國、歐洲及日本的消費者信心今年以來均有好轉,其中,歐洲消費者信心提升較快,自去年9月到今年7月提升了13個點,日本消費者信心已修復至接近疫情前水平,今年6月升至36.8,距2019年全年均值38.9僅差2.1個點。另一方面,美國、日本企業信心也有好轉,但歐洲企業信心仍在走弱。價格層面,CRB現貨綜合指數同比增速領先美、歐、日PPI增速6到12個月,前者已於今年4月觸底回升,反映在股市上,美國周期股也已在交易經濟周期觸底。

(三)美歐日預期與現實的分歧?歐洲壓力大,日本仍有修復動力

貨幣緊縮周期接近尾聲、貨幣向信貸傳導的滯後、財政仍有發力是過去一段時間美、歐、日預期好轉的主要解釋。從OIS隱含的政策利率看,美聯儲及歐央行可能在明年一季度降息。其次,2008年大危機之後,美國浮動利率住宅抵押貸款佔比快速下降,美聯儲加息難以影響存量貸款利率。截止到2023年1季度,按揭利率超過6%的佔比僅爲7.1%,而低於3%的佔比爲30%,3-4%之間的佔比爲39%,導致貨幣政策向信貸傳導的滯後。最後,美、歐、日的財政支出增速仍有上升。

從預期好轉的驅動力來看,消費者信心的提升將可能使美、歐、日的消費從中受益,日本的確定性較高,美國及歐洲仍處於尋底的過程中。美歐日消費者信心與消費增速均存在正相關關系。以往的領先滯後關系顯示,歐元區消費者信心領先歐元區零售消費同比4到8個月;美國消費者信心同比領先美國核心零售增速6到12個月。日本今年消費者信心與零售同比增速均已上升,美國、歐洲消費者信心也於去年下半年觸底回升,但消費增速觸底的時間仍需觀察。

CRB價格反映的大宗商品價格增速領先美歐日庫存周期,價格觸底回升可能帶動庫存增速上升,日本庫存受益的確定性同樣較高。庫存周期既受到量的影響,也受價格的影響。過去一年,美國庫存周期明顯回落,這當中,價格因素下降了近10個百分點,實際庫存僅回落了約5個百分點,反映價格對庫存周期的拖累較明顯。但今年4月份後,CRB指數同比出現觸底跡象,CRB同比領先美國、歐洲庫存增速6個月左右,領先日本庫存增速10個月左右。當前,日本庫存投資增速仍處於補庫階段,美歐去庫底部尚未完全確立,日本庫存投資從價格企穩中受益的確定性較高。

從修復的壓力和持續性來看,短期內,日本信貸收縮壓力相對較低,修復持續性好於美國及歐洲,歐洲信貸收縮的壓力最大,但中期內,日本存在貨幣政策收斂的壓力。當前,歐元區信貸增速最低,美國信貸增速已回落,但絕對增速仍處於近年來較高分位,日本信貸增速尚處於周期頂部,信貸收縮壓力較低。但隨着核心通脹上升、基本面好轉,中期內,日本貨幣政策仍傾向於收縮。

風險提示

1、 俄烏战爭持續時長超預期。俄烏雙方陷入持久战,美歐對俄制裁力度只增不減,滯脹壓力加速累積下,貨幣政策抉擇陷入兩難境地。

2、 穩增長效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情反復超預期,進一步抑制項目开工、生產活動等。

3、 疫情反復。國內疫情反復,對項目开工、线下消費等抑制加強;海外疫情反復,導致全球經濟活動、尤其是新興經濟體壓制延續,出口替代衰減慢。

注:本文來自國金證券股份有限公司2023年07月30日發布的《美、歐、日經濟“強弱”的比較》,報告分析師:趙偉(執業S1130521120002),陳達飛(執業S1130522120002),趙宇(執業S1130523020002)

標題:美、歐、日經濟“強弱”的比較

地址:https://www.iknowplus.com/post/18612.html