祥邦科技衝擊創業板,聚焦光伏封裝膠膜,主營業務毛利率逐年下滑

近日,浙江祥邦科技股份有限公司(以下簡稱“祥邦科技”)披露了首次公开發行股票並在創業板上市招股說明書(申報稿),保薦人爲廣發證券。

祥邦科技是從事光伏封裝膠膜研發、生產和銷售的高新技術企業。2022年,公司光伏膠膜銷量達到1.83億平方米,根據中國光伏行業協會數據測算,整體市場佔有率 6.42%,POE膠膜市場佔有率爲41.84%;根據Infolink數據測算,公司在N型組件領域的膠膜市場佔有率爲34.27%。

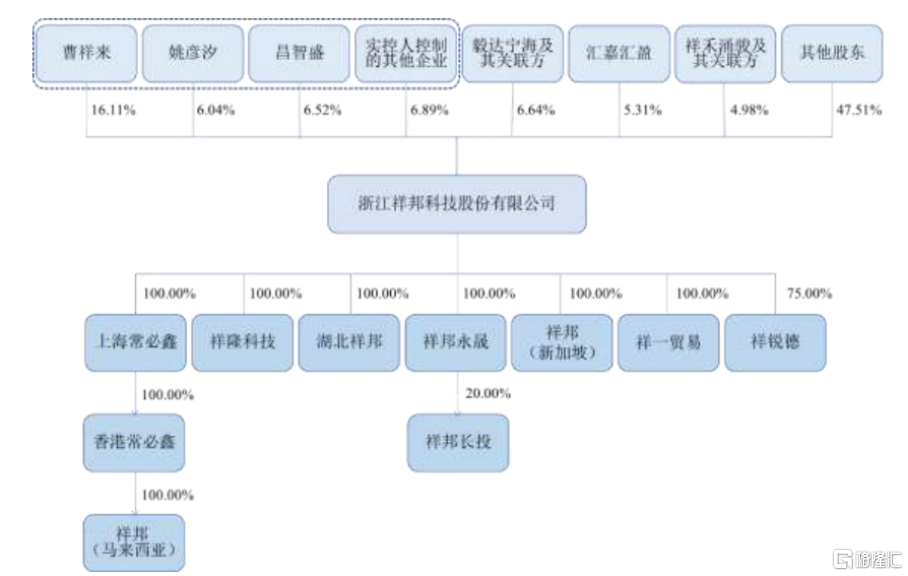

根據招股書,公司控股股東爲曹祥來,實際控制人爲曹祥來和姚彥汐夫婦。

股權結構圖,圖片來源:招股書

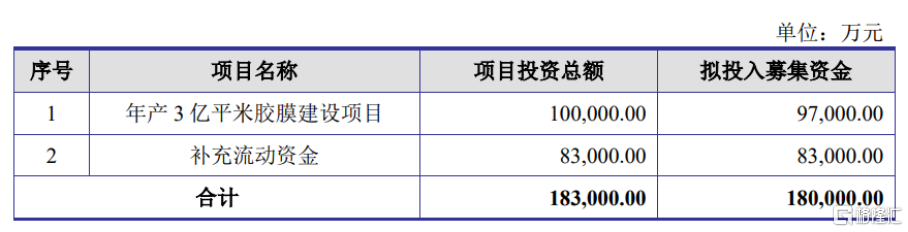

本次IPO擬募資18億元,主要用於年產3億平米膠膜建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

主營業務毛利率逐年下滑

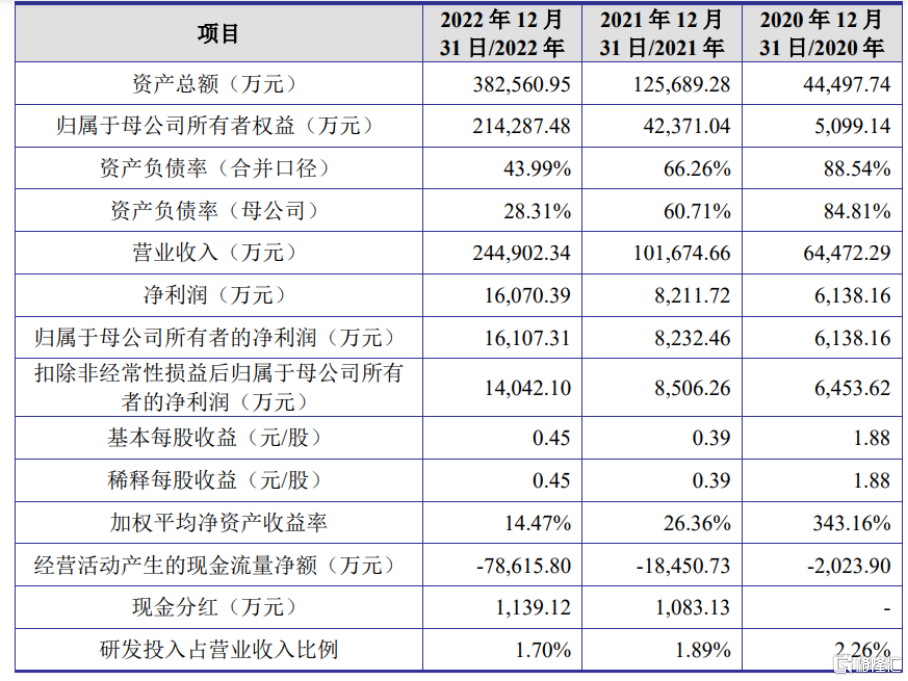

報告期內,祥邦科技實現營業收入分別爲6.45億元、10.17億元、24.49億元,扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲6453.62萬元、8506.26萬元、1.40億元。

基本面情況,圖片來源:招股書

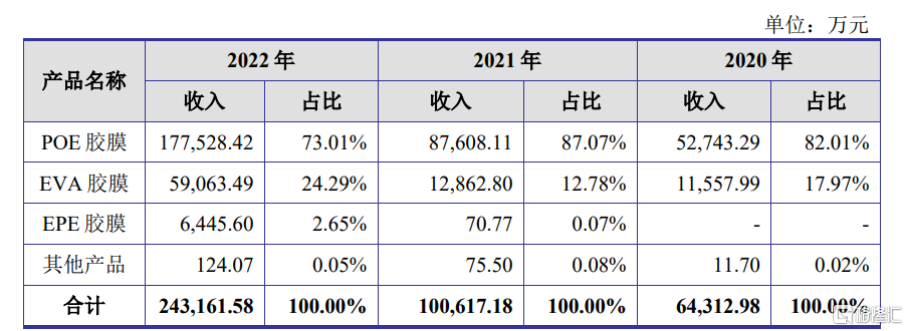

具體來看,公司的主要產品包括POE膠膜、EVA膠膜等。報告期內,POE膠膜營業收入佔主營業務收入的比例分別爲82.01%、87.07%、73.01%。

公司主營收入產品結構情況,圖片來源:招股書

報告期內,祥邦科技的主營業務毛利率分別爲25.10%、24.03%、16.98%, 整體呈現下降趨勢。

公司主要原材料爲POE樹脂和EVA樹脂,佔原材料採購總額的比例在85%以上,其價格波動與供應情況對公司生產經營影響較大。 報告期內,POE樹脂與EVA樹脂價格產生了較大波動。

此外,POE樹脂與EVA樹脂的採購價格直接影響光伏膠膜的銷售價格,若POE樹脂與 EVA樹脂的相對價格因供需關系變化、國產化進程不同等產生顯著變化,將導致POE 膠膜與EVA膠膜等其他膠膜產品的相對價格發生變化,影響相關產品的市場需求與技術迭代方向。

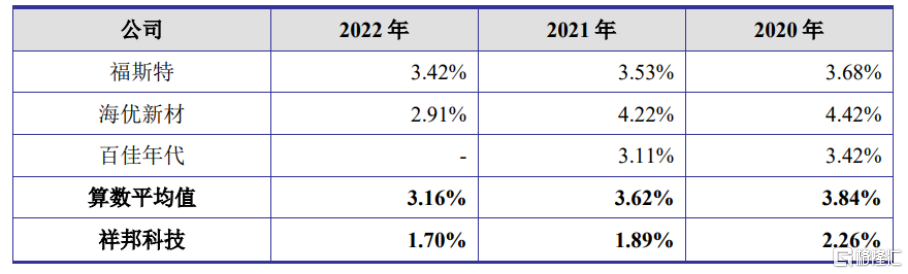

光伏行業技術迭代速度較快,產業鏈各環節均不斷湧現新技術和新工藝。公司主要產品爲光伏封裝膠膜,需根據下遊光伏組件的技術發展與市場需求變化對產品進行研發升級。報告期內,公司研發費用金額分別爲1457.13萬元、1921萬元、4154.51萬元,研發費用率低於同行。

公司與同行業可比公司研發費用率情況,圖片來源:招股書

客戶集中度高

報告期內,祥邦科技向前五大供應商採購原材料的金額佔當期原材料採購總額的比例分別爲65.53%、83.25%、78.87%。公司POE樹脂主要由三井化學、LG化學、陶氏化學等海外化工企業供應,EVA樹脂主要由聯泓新科、浙石化、韓華道達爾等國內與海外化工企業供應。

同時,公司主要客戶爲大型光伏組件企業,包括晶科能源、東方日升、TCL中環等。2020年至2022年,公司對前五大客戶實現收入金額佔公司主營業務收入的比例分別爲 89.04%、92.14%、88.86%,佔比較高。

事實上,報告期內,公司與3M進行品牌授權合作,公司光伏膠膜產品可使用3M商標對外銷售。2020年和2021年,公司光伏膠膜產品根據與3M的協議約定使用3M商標對外銷售。2021年底,公司與3M修訂了合作協議,一方面將品牌授權合作期限延長至2030年,並明確了分期支付補償金的金額合計爲2370萬美元,另一方面3M允許公司生產和銷售自主品牌產品。2022年开始,公司產品銷售執行包括3M品牌與自主品牌在內的雙品牌战略。

若公司與3M發生糾紛,導致品牌授權合作模式發生變動,將對公司產品銷售及經營業績產生不利影響。同時,公司未來需向3M支付大額美元款項,若人民幣匯率產生大幅波動,產生的匯兌損益將對其業績產生影響。

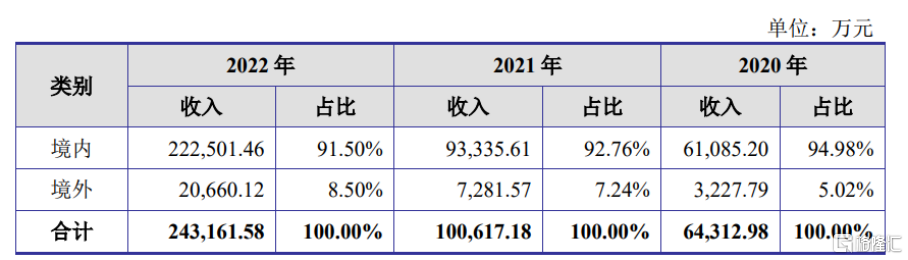

主營業務收入分區域構成,圖片來源:招股書

此外,光伏膠膜行業下遊客戶主要爲大型光伏組件企業,信用期一般爲30天至90天,貨款以票據結算的比例較高,銷售回款周期相對較長;上遊化工原料供應商主要以美元信用證、現款或預付款結算,採購付款周期較短,上下遊付款周期和結算模式的差異導致了膠膜行業營運資金佔用規模較大。

隨着祥邦科技的經營規模穩步提升,營運資金佔用規模相應提升,2020年至2022 年,公司經營活動現金流量淨額分別爲-2023.90萬元、-1.85億元、-7.86億元。

結語

目前來說,祥邦科技需要進一步提升自主創新能力,增強公司核心競爭力,不斷研究开發新產品,推動光伏封裝膠膜在組件提質、增效和降本等方面的增益作用,確保公司的光伏封裝膠膜產品具備領先的市場競爭力和盈利水平。同時,公司也要繼續鞏固與重要客戶的長期合作夥伴關系,同時提高光伏組件行業內頭部企業的滲透率,拓展公司的銷售渠道,充分發揮差異化產品的競爭優勢,提高品牌知名度和影響力。

標題:祥邦科技衝擊創業板,聚焦光伏封裝膠膜,主營業務毛利率逐年下滑

地址:https://www.iknowplus.com/post/1824.html