回調了,上車嗎?

2025年开局,市場並不順利。

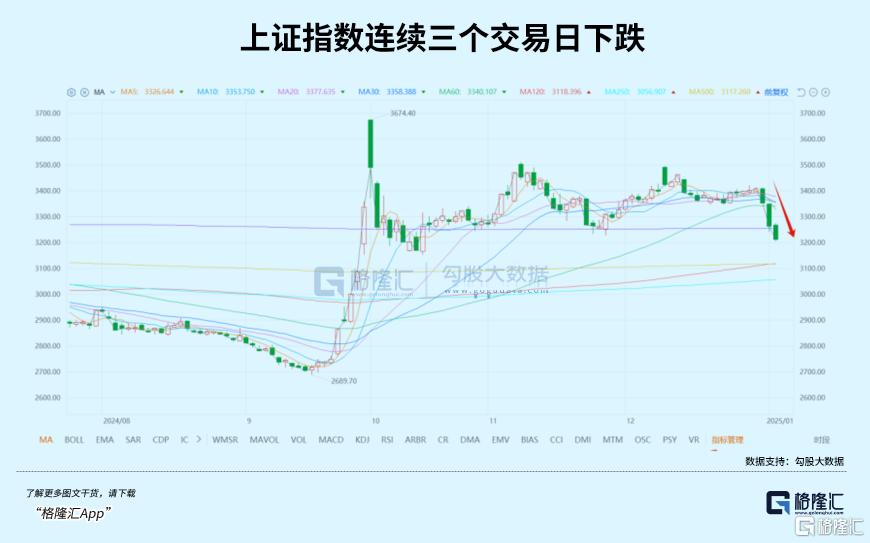

兩個交易日,上證累計下跌4.2%,創業板、科創100這類彈性比較高的指數跌幅更大一些,分別累計跌了5.9%、5.3%。如果算上2024年最後一個交易日,目前已經連跌三日了。

看樣子,市場最終還是選擇了向下破位。

其實,在元旦之前A股就已經开啓回撤,而更早之前的微盤股的集體下挫,似乎暗示着這一輪回調已經到來。

不過,股市的機會通常都是跌出來的,應該看看,這一輪幾乎注定的回撤過後,會跌出什么樣的機會?

01

爲什么?

昨天已經有小作文做了“解釋”,但只要一直有跟蹤市場走勢,你就會發現這些小作文基本不是老調重彈,就是空穴來風,且漏洞百出。

果不其然,證監會很快就出來闢謠。作爲投資者,不信謠不傳謠還是很有必要的。

我一直都認爲,市場的運作有其自身的規律,而且規律並不復雜,比如這一次,潛在的風險一直都有做提示,宏觀經濟數據還沒有反轉,那邊新總統即將上台帶來的壓力等等。

當然了,更簡單且萬金油式的解釋,是前期漲太多了,短线資金有獲利了結的需求。

其實,不止A股,美股的資本家們也在急着套現。

自美聯儲會議釋放出放慢降息步伐之後,美股就持續回撤,標普500已經從6099點的歷史高位,跌回了5868點,跌幅快4個點。

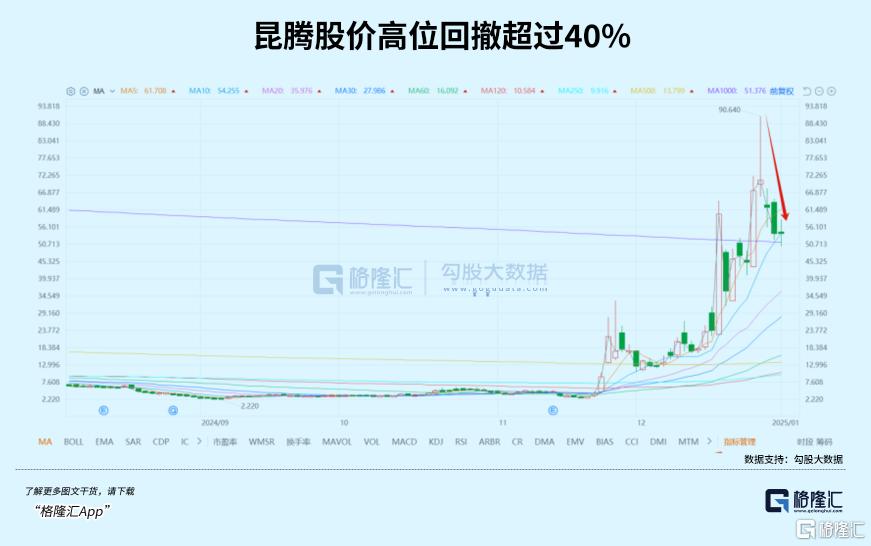

2024年最後一個交易日,美股三大指數同樣下跌收場,开年第一個交易日也都全部收跌。前期那些炒作巨大的科技股,像特斯拉已經跌了超過2成,量子概念小票昆騰跌幅超過4成。

這一輪回撤,更像是全球性的。

當然了,因爲基本面相對弱勢,有些數據也確實增加了市場的憂慮,如一些長期國債收益率繼續走低。另外,宏觀經濟數據沒有出現很大的好轉,也令到市場擔心企業未來的盈利前景,所以A股指數是跌得多一些,無法避免。

除非宏觀數據變好,或者這兩個月陸續公布的財報有超預期表現,又或者政策上打破真空期,否則還難以預測市場情緒什么時候會好轉。

這是不是說明股市就不值得投了呢?

當然不是!

在之前的文章中,我們的大致判斷,未來一段時間內還是盤整狀態,或者說上下箱體震蕩。

簡言之,就是跌得多會有資金抄底,开啓反彈行情,但漲得多,又會出現獲利了結的需求,從而導致下跌。

究其原因,主要還是資金偏短线。

爲何會偏短线?

原因前面已經說了,因爲經濟基本面還沒有好轉到吸引長线資金的程度。

但爲何又不會大跌下去呢?

原因在於,上面已經形成刺激經濟的共識,且已經公布了不少強力的刺激政策,只不過這些政策尚未真正形成效果,需要再給予一些時間。如果這個時候貿貿然出局,那可能會錯失機會。

有了這層共識,市場也就有了支撐點,高拋低吸的短线操作或是不錯的策略。

02

怎么辦?

要做好高拋低吸,首先大致判斷出哪裏是高位,哪裏又是低位。

這個問題,其實是見仁見智的,不會有標准答案。

如果將2024年10月至今的走勢作爲階段走勢的分析對象,以上證指數爲例,可以看到類似箱體的區域,即指數在11月和12月兩次反彈3500點的位置,卻沒能再往上突破,底部則是3200點的位置左右。

再前一個低位,是10月18日的3152點,技術上較傾向於認爲這是一個支撐位置,如果3200保不住,那指數則有可能會奔向這個低位。

可以大致劃出一個箱體:

上至3500點,下至3100點。

在沒有新力量打破目前均勢之下,這個箱體可以看成短期震蕩區間,也可以作爲交易上下限的參考。如果連3100點的位置都守不住,那就只能去到更前一個缺口了,這個缺口在3000-3100點之間。

對於投資者而言,比猜低點在哪裏更重要的,是根據自身的資金實力,做好倉位和風險控制。

具體地,如果你是一個很保守的投資者,完全可以不交易。更好的時間點,是等到新總統上來之後,貿易战的招數都出完,利空出盡後再決定是否入場,這可能需要等到25年下半年了。好處就在於,如果貿易战導致市場下跌,到時的买入成本可能會比目前便宜。

但如果你無法忍住手,且抗風險能力足夠,那也可以嘗試根據K线圖做一些交易。

以指數爲例,目前幾個大盤指數,都已經觸及或者接近2024年10月份的低位。另外A股獨有的一股力量,那就是國家隊。雖然不知道他們到底看到什么指標才出來托市,但我們不能忽略這股穩定市場的力量。

也就是說,目前這個點位,投資者更應該做的,是留意可能出現的轉折信號,而非恐慌,或者吐槽。

即使後面再跌,账面上出現虧損,只要保持足夠的現金,一來可以滿足日常的現金流需求,二來待市場真正跌到底部時有能力去補倉,從而拉低成本,日後待市場重回上升通道時能夠有好的收益。

這也是爲何我們總愛說很多時候,都不要一次性all in,倉位不要100%配置,而應該少量多次的原因。

03

2025怎么看?

對於剛开始的2025年,相信很多人心情都很復雜。

元旦前一個交易日,以及开年後的市場表現,令到很多投資者是丈二和尚摸不着頭腦。現在看,下跌加大了各方分歧,樂觀派和悲觀派都在吵,但似乎大家的理由都相當充分。

不過,市場噪音再多,也改變不了恐慌時出手,高光時退場的規律。

沒有必要因爲一時的行情波動而過度焦慮,重要還是價格(估值)是否重新出現性價比優勢,值得去投資。

這一輪的急跌是否到位,是否可以买入,沒有人敢打包票,但可以肯定的是,如果繼續跌下去,性價比優勢毫無疑問會變得更好。

退一萬步說,市場再次跌到去年9月2700點的位置,可能性很低。因爲這等於說上頭這幾個月做的事都白費,顯然不合理,至少像解決地產問題、寬松貨幣等政策,並不是假的。

當然了,內外壓力不可能一天兩天就消失。但拉長時間看,除了貿易战不知道新總統如何出手之外,其他的壓力都已經是明牌,股市或多或少都已經有所反應。

即便貿易战,最終也只是重新平衡的問題。

即中美之間的貿易額繼續下行無法避免,新總統會加速這種下行,但跌到一定的位置會重新平衡,只不過新的平衡點,是在5000億?4000億?還是3000億而已?

但絕不可能跌到0!

而且,過去這么多年也證明,外部壓力常常又成爲推進深層次改革的力量,這一次相信也不會例外。

在這種情況下做投資,穩健先行,然後再說收益率能做到多高。

巴菲特有兩大投資原則,至今都十分受人推崇,那就是:

Rule No.1: Never Lose Money.

Rule No.2: Never Forget Rule No.1.

(第一條原則:永遠不要虧錢。第二條原則:永遠不要忘記第一條原則)。

這兩條原則,其實也很適合放到現在的A股市場。

求穩的話,可以看看基本面優質的價值股,也可以看看各大指數基金。

如果強調高彈性,科技方向依然是最熱門的,具體板塊相信大家早已爛熟於心,無非就是那些符合全球和國家發展方向的科技行業,如AI、機器人、半導體國產替代等等。

至於個股,波動性比較大,下次有機會再詳述。

04

結語

雖然开年兩個交易日,A股表現不及預期,但對於投資而言,下跌並一定是壞事,也可能提供出低價买入的機會。

2025年,大概率還會反復盤整。

所以,跌到關鍵支撐位時,可以大膽一點;而反彈至壓力位時,又要謹慎一點。做好波段操作,收益率相信不會差。

更加長遠的事,就另說了。

爭好朝夕,做好每一筆交易,2025年也可以是一個好年份。(全文完)

標題:回調了,上車嗎?

地址:https://www.iknowplus.com/post/182294.html