日本央行靈活的YCC意味着什么

導讀

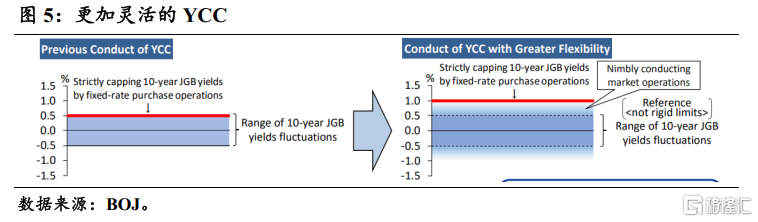

靈活的YCC,實際上是通過固定利率收購的方式將10年期國債收益率浮動上限提高到了1.0%。日本央行沒有直接聲明將浮動上限由0.5%提高至1.0%,主要是希望避免留下鷹派印象。展望後續,我們認爲日本央行的貨幣政策方向會趨緊,但節奏偏緩。

摘要

1、靈活的YCC落地。日本央行允許在此前10年期國債利率在±0.50%浮動範圍的基礎上更加靈活操作,允許利率超過0.5%的上限。同時日本央行將會通過固定利率收購的方式,在每個工作日以1.0%的價格購买10年期日本國債。這種做法實質上相當於將YCC政策的浮動上限提升到了1.0%,等同於長端利率的一次加息,“具體加息幅度”由10年期日本國債收益率實際上升的幅度決定,不會超過50BPs。

2、日本央行沒有直接聲明將上限由0.5%提高至1.0%,主要原因是希望平衡“鷹派的加息操作”和“鴿派的預期指引”,避免留下過於鷹派的印象。我們認爲日本央行沒有直接上調YCC原始浮動範圍,可能意味着日本央行仍將保留YCC操作框架,距離終止YCC還有很長的一段路要走。我們認爲日本央行採取這種較爲“委婉”的方式的目的在於,避免釋放鷹派信號衝擊市場和經濟。並且在其貨幣政策聲明中,日本央行仍然認爲還不能實現“有工資上漲支撐的,可持續和穩定的2%通脹水平”,貨幣政策仍將保持寬松,顯示其偏鴿派的預期指引。

3、打破“資產負債表——通縮”的惡性循環,是日本央行推遲收緊行動、維持鴿派立場的根本原因。與美歐等其他發達經濟體不同,日本經濟和貨幣政策存在兩大明顯差異:

1)經濟差異:“資產負債表——通縮”。經歷了過去“失去的三十年”,陷入“資產負債表——通縮”惡性泥潭,因此通縮預期,在日本更加根深蒂固,而這個特徵是美歐等其他主要發達經濟沒有的。

2)央行:日本央行最早遭遇零利率下限和實施量化寬松,日本歷代經濟政策制定者都希望通過包括貨幣政策在內的各類政策工具,來擺脫“資產負債表——通縮”的狀況,但最終均效果不佳,這也是與其他發達經濟體央行貨幣政策及其效果的差異。

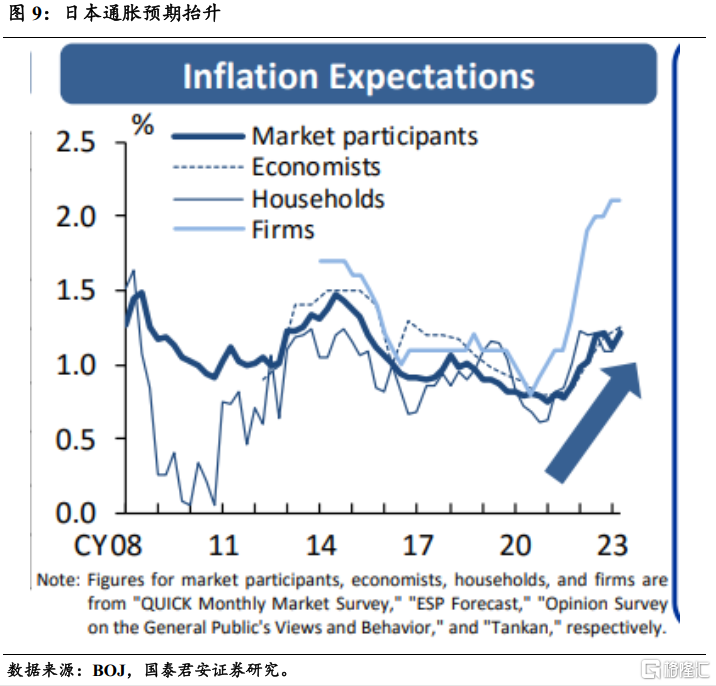

4、展望後續,我們認爲在通脹上行的背景下,日本央行的貨幣政策大方向是從寬松走向正常化,本次YCC的再調整只是貨幣政策正常化的又一步,但後續緊縮節奏可能相對偏緩,以確保國內通脹預期的持續擡升,從而打破根深蒂固的通縮預期,實現“可持續和穩定”的2%通脹目標,跳出“資產負債表——通縮”的泥潭。

5、對於日元而言,中長期來看,由於日本貨幣政策周期整體滯後於美歐,展望後續,日本貨幣政策大方向是從寬松走向正常化,同時國內經濟保持一定韌性,疊加外部美聯儲加息預期基本見頂,預計日元將呈現升值趨勢。

目錄

正文

1. 日本YCC是什么?

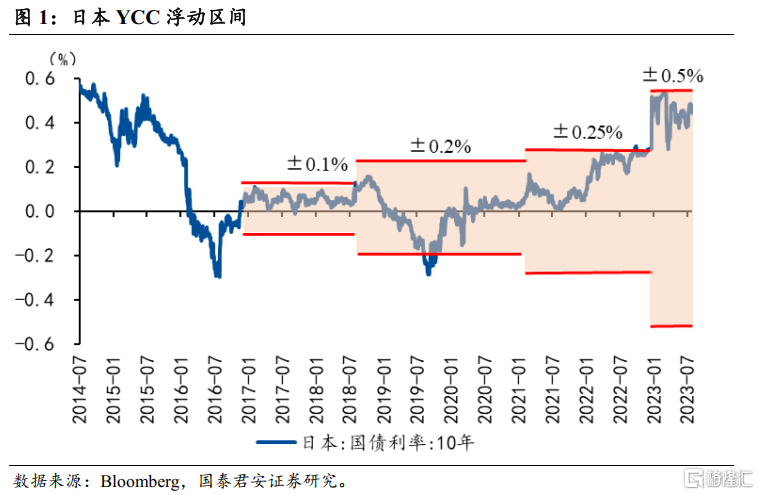

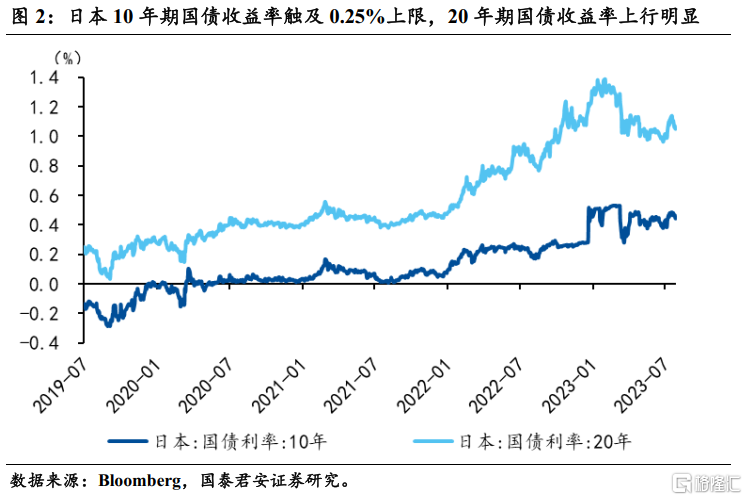

收益率曲线控制政策(Yield Curve Control,YCC)是日本版的“加強版QE”,在2016年由現任日本央行行長黑田東彥引入。在操作層面上,日本央行將日本10年期國債收益率的目標設定爲0%,並設置上下浮動範圍,當10年期日本國債收益率觸及上下限時,日本央行直接介入市場,通過买入或賣出,將10年期日本國債收益率控制在其目標區間範圍之內。在2016年剛引入YCC時,日本10年期國債收益率的浮動範圍爲±0.1%,2018年中時浮動範圍調整爲±0.2%,2021年初時再次調整爲±0.25%,本次再次調整爲±0.5%。在2022年12月20日,日本央行再次意外宣布調整YCC浮動範圍,調整爲±0.50%。更多內容,也可以參考我們於2022年12月20日發布的報告《日本YCC範圍調整如何影響全球金融市場》。

1.1 YCC與標准的QE和政策利率有何區別?

YCC與QE相似,都是作用於長端利率,不同的是QE是“數量型”貨幣政策,只承諾購买的資產規模有多大,但不爲長端利率設定具體的目標,只是通過資產購买來壓低長端利率(或期限溢價),而YCC是“價格型”(利率)貨幣政策,承諾將日本10年期國債收益率的目標設定爲0%,並設置上下浮動範圍,若收益率超出目標範圍,日本央行則會直接买入或賣出。YCC與政策利率也有一定相似性,兩者都是“價格型”貨幣政策,目標都是利率,但不同是的政策利率主要是短端利率,例如日本央行的短端政策利率Policy-Rate Balances(當前是-0.1%)、美聯儲的聯邦基金隔夜利率(當前是5.25%-5.5%),但YCC控制的是長端利率,控制的是日本10年期國債收益率。

1.2 YCC浮動範圍擴大意味着什么?

在當前環境下,相當於日本央行的“變相加息”。在發達國家央行加息、日本國內通脹走高等背景下,日本10年期國債收益率此前已經多次觸及0.50%的上限,同時更長期限的國債收益率由於不受YCC控制,今年以來也都已經出現明顯上行,因此在當前環境下擴大YCC浮動範圍,相當於日本央行的“變相加息”,日本10年期國債收益率將會明顯上行。在日本央行公告公布後,日本10年期國債收益率上行11BP至0.55%。

更高的Carry trade成本,全球利率窪地擡升,邊際上全球股債承壓。由於當前日本是全球主要發達經濟體中,利率仍維持在低位的國家,因此成爲全球投資者的融資地區。投資者利用低利率的日元融資,去投其他經濟體的債券、股票等資產。但YCC浮動上限上調後,預計日本作爲全球利率窪地的作用下降,邊際上全球股債承壓。

1.3 突然襲擊,符合日本央行的一貫風格

本次日本央行實施更加靈活的YCC,允許利率超過0.5%上限,超出市場預期,屬於“突然襲擊”。根據彭博對經濟學家的調查,只有18%預測日本央行將在本次議息會議中調整YCC,同時日本官員此前的表態也一直偏鴿派,未曾透露出調整YCC的信號。但在北京時間7月28日凌晨1點左右(即日本東京時間7月28日凌晨2點左右),即日本央行公布利率決議前的10個小時附近,日經新聞突然發布日本央行將討論調整YCC,並允許10年期日本國債收益率在0.5%上限之外運行的消息,美股、美債和美元聞聲下跌。

突然襲擊,符合日本央行的一貫風格。日本央行與市場的溝通一直都相對較差,經常會在議息會議後發布超預期的貨幣政策操作,或在臨近議息會議前通過媒體向外放風,造成較大的市場波動。

2. 什么是靈活的YCC?

靈活的YCC在實質上是將其浮動上限提高到了1.0%,相當於一次對長端利率的加息,但幅度不超過50BP。日本央行允許在此前YCC的±0.50%浮動範圍的基礎上更加靈活操作,允許利率超過0.5%的上限,同時日本央行將會通過固定利率收購的方式,在每個工作日以1.0%的價格購买10年期日本國債。這種做法的實質,在實際上相當於將YCC的浮動上限提升到了1.0%,相當於一次對長端利率的加息,但不超過50BP,“具體加息幅度”還需要看10年期日本國債收益率實際上升的幅度。(The Bank will continue to allow I 0-year JGB yields to fluctuate in the range of around plus and minus 0.5 percentage points from the target level, while it will conduct yield curve control with greater flexibility, regarding the upper and lower bounds of the range as references, not as rigid limits, in its market operations. The Bank will offer to purchase I 0-year JGBs at 1.0 percent every business day through fixed-rate purchase operations, unless it is highly likely that no bids will be submitted.)

日本央行沒有直接將浮動上限由0.5%提高至1.0%,主要原因可能是希望平衡“鷹派的加息操作”和“鴿派的預期指引”,避免留下過於鷹派的印象。我們認爲日本央行沒有直接上調YCC原始浮動範圍,可能意味着在可預見的未來,日本央行仍將會保留YCC操作框架,距離終止YCC還有很長一段路需要走。我們認爲日本央行採取這種較爲“委婉”的方式的目的在於,更好地平衡“鷹派的加息操作”和“鴿派的預期指引”,避免給市場留下過於鷹派的印象,避免釋放極鷹信號衝擊市場和經濟。因爲在其貨幣政策聲明中,日本央行仍然認爲還不能實現“有工資上漲支撐的,可持續的和穩定的2%通脹”,貨幣政策仍將保持寬松,顯示其偏鴿派的預期指引。(…sustainable and stable achievement of the price stability target of 2 percent, accompanied by wage increases, has not yet come in sight, and thus the Bank needs to patiently continue with monetary easing…)

3. 日本央行還透露哪些信息:鷹中有鴿

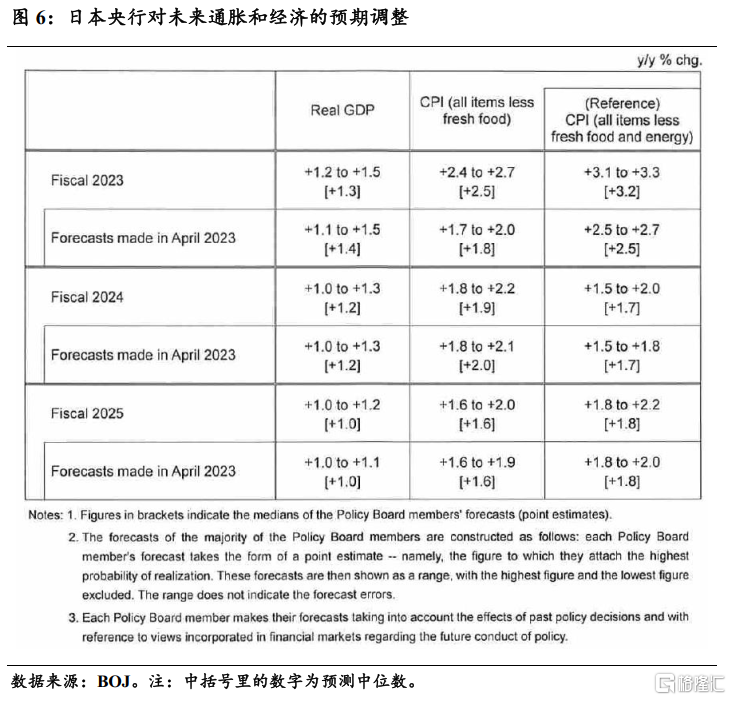

日本央行上修2023年的通脹預期,但下修了2024年通脹預期,印證其貨幣政策聲明中的鴿派立場,即目前還不能實現“有工資上漲支撐的,可持續的和穩定的2%通脹”,貨幣政策仍將保持寬松。日本央行在其經濟和通脹展望中,將2023年的通脹預期上修了0.7個百分點至2.5%,明顯高於2.0%的政策目標,但將2024年的通脹預期下修了0.1個百分點至1.9%,同時2025年的通脹預期仍然維持在1.6%,均低於2%的政策目標。這樣的通脹預期,也印證了日本央行在貨幣政策聲明中偏鴿派的立場,即目前還不能實現“有工資上漲支撐的,可持續的和穩定的2%通脹”,貨幣政策仍將保持寬松。

4. 日本央行展望:順勢而爲,打破通縮預期

打破“資產負債表——通縮”的惡性循環,是日本央行推遲收緊行動、維持鴿派立場的根本原因。與美歐等其他發達經濟體不同,日本經濟和貨幣政策存在兩大明顯差異:

1、經濟差異:“資產負債表——通縮”。經歷了過去“失去的三十年”,陷入“資產負債表——通縮”惡性泥潭,因此通縮的預期,在日本更加根深蒂固,而這個特徵是美歐等其他主要發達經濟沒有的。

2、央行:最早遭遇零利率下限和實施量化寬松,但效果不佳。同時日本央行也是全球主要央行中,最早遭基本遇零利率下限(或流動性陷阱)的國家、最早實施量化寬松的主要央行,日本歷代經濟政策制定者都希望通過包括貨幣政策在內的各類政策工具,來擺脫“資產負債表——通縮”的狀況,但最終均效果不佳,這也是與美歐等其他發達經濟體央行貨幣政策及其效果的差異。

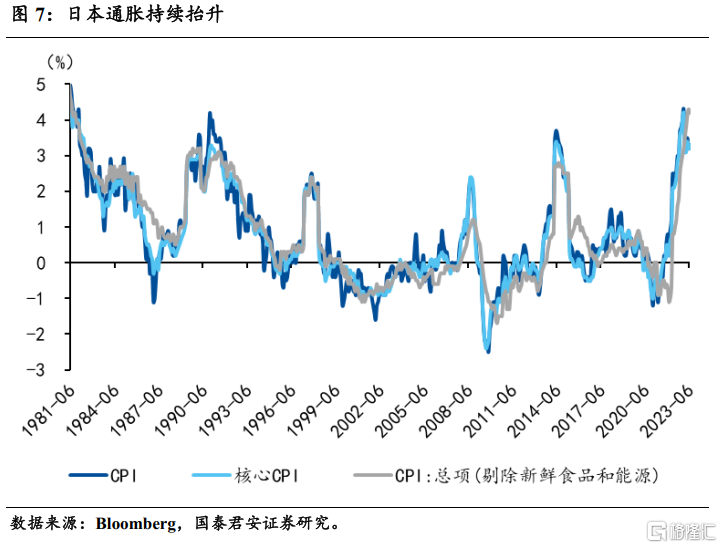

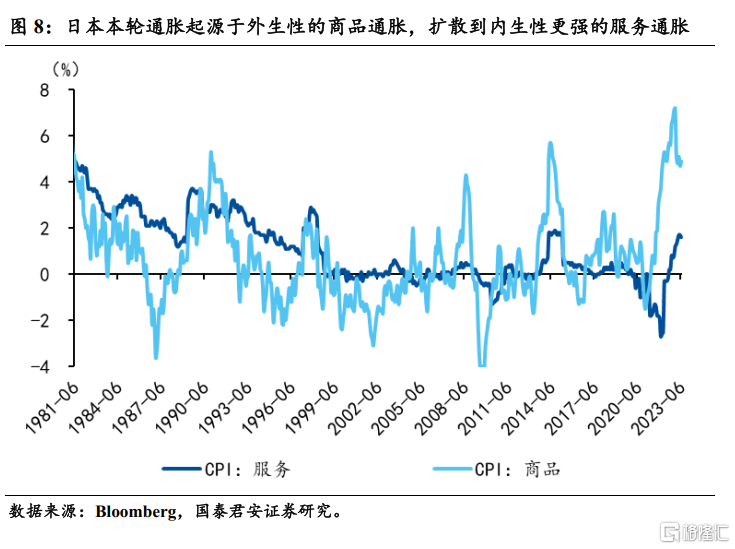

本輪日本通脹起始於外生的輸入型通脹,並引發一定程度的內生通脹和擡升通脹預期。與其他發達經濟體類似,日本本輪通脹起源於供應鏈引發的商品通脹,但這部分通脹對於日本而言,更多地屬於外生通脹,後續可持續性較差,並不符合日本央行對“可持續和穩定的”實現2%通脹目標的要求。後續隨着疫後服務業的修復、勞動力市場走強以及通脹預期的緩慢擡升,使得服務通脹逐漸走高,同時受2022年高通脹的影響,在2023年春鬥勞資談判中,平均工資增長了3.58%,爲1993年以來時隔30年的最高水平。國內工資的上漲、服務通脹的回升,更多地是代表內生通脹,同時國內通脹預期也有所擡升。

但與其他發達經濟體相比,日本央行更愿意高通脹持續時間更長一些,以打破過去三十年“資產負債表——通縮”的惡性循環。由於經歷過過去三十年“資產負債表——通縮”和貨幣政策極大寬松的歷史,與其他央行相比,日本央行似乎更加珍視“來之不易”的通脹,並希望順勢而爲,借助這一輪通脹的高企,提高國內通脹預期,從而跳出過去三十年“資產負債表——通縮”的泥潭。因此,日本央行行長植田和男一直堅持認爲,過早消滅新生的通脹比讓它持續太久造成的損害更大。

展望後續,我們認爲在通脹上行的背景下,日本央行的貨幣政策大方向是從寬松走向正常化,本次YCC的再調整只是貨幣政策正常化的第一步,但後續緊縮節奏可能相對偏緩,以確保國內通脹預期的持續擡升,從而打破根深蒂固的通縮預期,實現“可持續和穩定”的2%通脹目標,跳出“資產負債表——通縮”的泥潭。

5. 風險提示

日本通脹超預期上行;日本央行貨幣政策超預期收緊

注:本文來自國泰君安2023年7月29日發布的《【國君宏觀】日本央行靈活的YCC意味着什么》,報告分析師:董琦 S0880520110001

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:日本央行靈活的YCC意味着什么

地址:https://www.iknowplus.com/post/18174.html