年終盤點:政策研究的三點“經驗法則”

2024年是政策大年,2025年無疑也將是。對投資者而言,2024年關鍵在於是否喫准了9月下旬的政策轉向。A股的全年最重要的行情看似就在那幾天,但政策底的出現並非無跡可尋,尤其是一旦形成了關於政策認知的“學習曲线”,一些重要的信號是可以從邏輯上事先判斷和事後驗證的。在此,我們分享了2024年我們對於宏觀政策研究的三篇報告,總結了與之相關的三點“經驗法則”;我們也相信,2025年這些“經驗法則”依然適用。

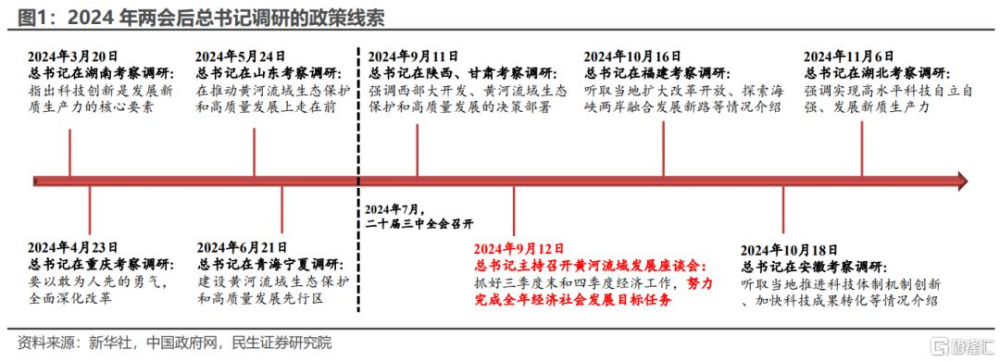

一是緊跟黨中央的調研足跡。2024年9月的下旬的政策轉向發生在總書記調研召开黃河流域發展座談會之後,如果說由於三中全會將在年中召开,總書記在上半年的調研更聚焦改革和高質量發展,那么在三中全會召开後恰逢二季度經濟數據出爐,9月的這次調研很可能更深入經濟基本面,尤其是地方在經濟增速和財政收支上面臨的壓力。據此,我們當時曾判斷,這次調研很可能促成政策在十一前轉向。

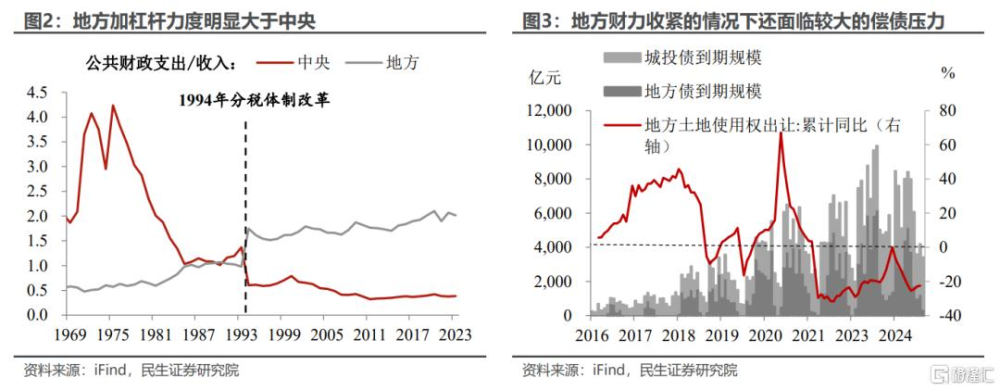

二是財政的發力離不开地方。這也就注定了9.26政治局後的財政發力一定是先給地方化債。自1994年分稅制以來,我國財政支出的“大頭”便在地方政府。面對地方財權與事權的不對稱,只有先以化債爲地方政府做“減法”之後,中央加槓杆才能發揮事半功倍的效果。

正是在這樣的邏輯下,我們此前的報告中闡述,財政加力可能遵循“兩步走”原則。“第一步”在年內以化債爲核心,優先給地方減負,11月人大常委會萬億化債新政的落地便是財政擴張過程中“第一步”的體現;“第二步”往明年看才是刺激消費。

三是提振消費兼具开放型和試驗性。比如今年的“兩新”,從一季度的推動實施,到四季度的加力見效,打开局面的關鍵在於探索運用特別國債資金的支持。需要看到的是,作爲後發的工業化國家,政府從投資的路徑依賴轉向消費的內生驅動不會一蹴而就,我們認爲這種“开放型框架,試驗性思路”也將進一步推廣和延續,因此,從耐用品到服務業,從加力“兩新”到支持生育養老,也將是一個循序漸進的過程。

但正如我們此前的報告所述,在這個“由點及面”的框架下,隨着財政的大力優化支出結構,消費的“愿望清單”不會斷檔,必然會步步接續。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自2024年12月23日民生宏觀陶川團隊發布的《年終盤點:政策研究的三點經驗法則》,分析師:陶川 SAC編號 S0100524060005、鐘渝梅 SAC編號 S0100124080017

標題:年終盤點:政策研究的三點“經驗法則”

地址:https://www.iknowplus.com/post/181229.html